Натуральные

Информационную

По видам и размещению имущества

Система счетов и двойная запись

Сводный (обобщенный)

Изменяет пассив (перемещение средств), валюта - неизменна. (а=п+х-х)

Происходит ¯ в обеих частях баланса. Итоги ¯ , но равенство между ними сохраняется. (а-х=п-х)

Пассивные (счета источников)

Синтетические (с/с)

Калькуляция

Счета хоз. средств

Финансово-результативные (80)

Мемориально-ордерная форма

Навигация

Пассивные (счета источников)

Вопросы по бухучету

78006

знаков

9

таблиц

0

изображений

2. Пассивные (счета источников)

Применяются для учета источников образования и назначения средств.

Начальный остаток отражается всегда по К. Здесь же отражается источника, а его ¯ отражается по Д. Конечный остаток всегда кредитовый.

Пассивный

Д К

--------------------------------------

¦Сн

---------------------¦

источников (-)¦ источников (+)

--------------------+-----------------

¦Ск

При подсчете итогов (оборотов) могут возникнуть следующие случаи:

1) Итог оборота по Д = итогу оборота по К, Ск=0 при Сн=0

2) Итог оборота по Д < итога оборота по К, Ск - кредитовое.

III. Двойная запись. Контрольное значение

Все хоз. операции на счетах отражаются способом двойной записи, т.е. Ñ хоз. операция фиксируется в 2-х взаимосвязанных счетах (по Д и К).

Двойная запись - способ отражения на счетах двойных взимосвязанных изменений в составе средств и источников их образования в процессе их движения (кругооборота средств).

В результате двойной записи при отражении хоз. операций на счетах сумма всех оборотов по Д счетов должна равняться сумме оборотов по К. На этом равенстве строится контроль за полнотой отражения на предприятии хоз. операций.

для самопроверки бухгалтер ведет журнал регистрации хоз. операций:

| Корр. | счета | ||||

| № | Дата | Содержание операции | Дебет | Кредит | Сумма |

| 1 | 1/1/95 | Уплачено за материалы | 10 | 51 | 6000 |

| 2 | 2/1/95 | Отпущены материалы | 20 | 10 | 3000 |

| 3 | 4/1/95 | Прибыль на у/капитал | 81 | 85 | 20000 |

| Итого: | 29000 |

Вывод: сумма оборотов по Д = сумме оборотов по К и = контрольной цифре (29).

Журнал составляется в хронологическом порядке, а записи по

счетам принято называть систематическими записями.

IV. Бухгалтерские проводки

Все хоз. операции отражаются по счетам способом двойной записи. Это означает, что сумма по операциям отражается в двух взаимосвязанных счетах (раз по Д и раз по К) в одинаковом выражении.

Корр. счета - счета, между к-ми возникает такая связь.

Корреспонденция счетов - указание дебетуемого и кредитуемого счета.

Если указанная корреспонденция счетов сопровождается указанием суммы по операции, то такая запись - бух. проводка.

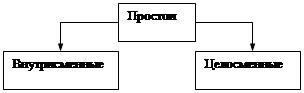

Бух. проводки по кол-ву затрагиваемых корр. счетов делят на:

1) Простые

Взаимодействуют только 2 счета: раз по Д и раз по К)

2) Сложные

Один счет по Д корреспондирует (взаимодействует) с 2 и более счетами по К. Менее употребительны.

V. Классификация счетов по объему i, отражаемой на них

Похожие работы

... на: объекты ОС принадлежащие организации на праве собственности, находящиеся в оперативном управлении и ведении и аренде. Различают первоначальную, остаточную и восстановительную стоимость ОС. В бухучете ОС отражаются по первоначальной стоимости. Восстановительная стоимость это стоимость воспроизводства ОС в современных условиях. Переоценка ОС осуществляется двумя способами: путем индексации их ...

... их учет. Учет векселей у поставщика. Финансовый результат, его структура и порядок формирования. Зав. кафедрой -------------------------------------------------- 6 примерный перечень экзаменационных вопросов Бухучет Система бухгалтерского учета, основные задачи учета и информационное моделирование. Основные принципы внутрифирменного учета компаний и корпораций Запада. ...

... второго уровня в организациях, где в бухгалтерии работают несколько человек необходимо проходить не всем, а, как правило, лишь главбуху - ведь только он принимает решения об изменениях в системе ведения бухучета и производит эти изменения. Бывают случаи, когда организации, которые в свое время заключили договор на внедрение программы по автоматизации бухучета с какой-либо оказывающей такие ...

... : 1. Валюта России. 2. Иностранная валюта. 3. Прочие денежные средства, которые находятся в пути или денежных документах. Денежные средства учитываются в в бухучете на следующих синтетических счетах: Счет №50 «Касса»; №51 «Расчетный счет»; №52 «Валютный счет»; №55 «Специальные счета в банках»; №56 «Денежные документы»; №57 «Переводы в ...

0 комментариев