Навигация

Национальное богатство и особенности его формирования

59317

знаков

1

таблица

0

изображений

Оглавление

Введение

Глава I. Национальное богатство и особенности его формирования

1.1.Сущность национального богатства

1.2.Основные зарубежные и отечественные концепции оценки национального богатства

Глава II. Структура национального богатства

2.1.Классификация элементов национального богатства

2.2.Пропорции воспроизводства национального богатства

Глава III. Анализ структурных компонент национального богатства РФ 3.1.Динамика развития национального богатства по Н.П.Федоренко

3.2.Современное состояние национального богатства России

Заключение

Список использованной литературы

Введение

Для того чтобы разобраться, что происходит в экономике, и выявить наиболее важные результаты экономического процесса, необходимо упорядочение информации как о самих хозяйствующих субъектах, так и о различных операциях, в которые они вступают, о совокупности ресурсов страны, составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей, а также об активах и пассивах. Это упорядочение осуществляется в СНС с помощью особых правил и процедур. Целью такого упорядочения является выявление общей картины состояния и развития экономики на макроуровне, установление взаимосвязей между наиболее важными макроэкономическими переменными. Информация, полученная на основе такого упорядочения, необходима органам государственного управления для принятия решений по вопросам макроэкономической политики.

Актуальность данной курсовой работы связана с тем, что национальное богатство недостаточно развита и нуждается в дальнейшем совершенствовании.

Проблема национального богатства наиболее актуальная в наши дни. Неправильное и безрассудное использование богатств нации значительно влияют на экономическое благополучие всей страны. И лишь подробное изучение данного понятия поможет в будущем предотвратить многие ошибки и, более того, вывести экономику России на новый уровень.

Целью курсовой работы является исследование национального богатства с точки зрения экономических наук.

Цель определила постановку некоторых задач:

- Изучить понятие национального богатства и особенности его формирования

- Исследовать его структуру

- Рассмотреть специфику национального богатства России.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из трех глав, заключение и библиографический список.

Во введении обоснована актуальность выбора темы, поставлены цель и задачи исследования, указаны методы исследования, объект и предмет исследования, и источники информации.

В главе I раскрываются общие вопросы национального богатства, определяются основные понятия, рассматривается сущность НБ.

Глава II имеет практический характер и рассматривается структура национального богатства.

В главе III рассмотрены проблемы НБ, пути их решения и на основе отдельных данных национального богатства делается анализ структурных компонент национального богатства РФ.

1.Национальное богатство и особенности его формирования.

1.1Сущность национального богатства

Если вам предложат оценить материальное благополучие того или иного человека, вы в первую очередь обратите внимание на его доходы и образ жизни. Люди с высокими доходами имеют возможность удовлетворить многие свои потребности и наслаждаться высоким уровнем жизни - хорошими жилищными условиями, качественным медицинским обслуживанием, автомобилями последних марок и отдыхом на фешенебельных курортах. Логично использовать тот же подход при оценке общего благосостояния государства и общества в данном государстве, где доход и образ жизни человека можно сравнить с национальным богатством страны. В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей. Главные составные части и движущие силы национального богатства - природные ресурсы, трудовой потенциал, аккумулированный капитал и накопленное имущество, интеллектуальное могущество нации, искусство управления (человеческий капитал) и др. Согласно современным статистическим представлениям в объем национального богатства включается:

а) нефинансовые производственные активы (основные фонды, запасы материальных оборотных средств, ценности);

в) непроизведенные активы, в том числе материальные (земля, богатство недр, естественные биологические и подземные водные ресурсы);

в) нематериальные активы (лицензии на использование изобретений, передаваемые договора и т. п.);

г) финансовые активы (монетарное золото, валюта, акции, займы и пр.)

Вообще вопрос о национальном богатстве, его сущности и условиях накопления всегда являлся главным вопросом экономической науки. И с развитием экономики и экономической теории понятие национальное богатство периодически менялось. Традиционно под национальным богатством понимается труд людей, накопленный за определенное время. Меркантилисты считали, что богатством может быть только золото (деньги), а единственным его источником считали торговлю. Физиократы были уверены, что настоящее богатство это земля, а источником богатства народов считали труд на земле. Классики признавали единственным источником богатств человеческий труд, а все что создавалось трудом, становилось национальным богатством.

Большая энциклопедия дает следующее определение данному понятию: «Национальное богатство - народное богатство, один из наиболее важных показателей экономической мощи страны, который представляет в денежном выражении всю совокупность потребительных стоимостей, накопленных обществом за весь период его производственной деятельности (по состоянию на определённую дату). При капитализме «выражение “национальное богатство”, ― отмечал Ф. Энгельс, ― появилось впервые благодаря стремлению либеральных экономистов к обобщениям. Пока существует частная собственность, выражение это не имеет смысла» (Маркс К. и Энгельс Ф., Соч., 2 изд., т. 1, с. 548). Поэтому буржуазной политической экономии свойствен ограниченный подход к НБ. Она исследует лишь, каким образом создаётся богатство в рамках капиталистического строя и как оно должно распределяться для дальнейшего обогащения капиталистов. При этом буржуазная политическая экономия стремится завуалировать тот факт, что НБ создаётся трудящимися, а присваивается эксплуататорами».

В современных энциклопедических пособиях, опубликованных в период становления рыночной экономики нашей страны, даются более объективные определения данного понятия. Например, авторы «Большого энциклопедического словаря» утверждают, что «национальное богатство - важнейший показатель экономического состояния страны, представляющий в денежном выражении совокупность благ, созданных и накопленных обществом за все время его производственной деятельности. В более широком смысле включает и нематериальные, духовные ценности, которыми располагает общество».

Таким образом, можно сказать, что НБ является важнейшим фактором становления «здоровых» рыночных отношений как внутри страны, так и на международном уровне.

1.2Основные зарубежные и отечественные концепции оценки национального богатства

Необходимость в системе макроэкономических показателей была осознана еще английским экономистом Уильямом Петти, который впервые в мире осуществил оценку национального дохода своей страны. Первую макроэкономическую модель национальной экономики создал француз Франсуа Кэне, глава школы физиократов. Однако особенно сильно потребность в системе макроэкономических показателей проявилась в 20-30-х гг. ХХ в. В СССР была создана система показателей и таблиц, называемая балансом народного хозяйства, которая использовалась уже при составлении первого пятилетнего плана развития народного хозяйства (1928-1932 гг.). На Западе разработка подобной системы началась после Великой депрессии 1929-1933 гг. Ряд важных принципов этой системы был сформулирован еще А. Маршаллом, затем Дж.М. Кейнсом; большой вклад внесли английские экономисты Р. Стоун, К. Кларк, Дж. Хикс и американские экономисты С. Кузнец, М. Джилберт, В. Леонтьев и др. После Второй мировой войны к разработке системы макроэкономических показателей подключились международные экономические организации, и в 1953 г. в ООН был опубликован документ под названием "Система национальных счетов и вспомогательных таблиц", который можно рассматривать как первый международно признанный вариант системы макроэкономических показателей. Эта система пересматривалась, и ныне действует вариант 1993 г. С конца 80-х гг. на нее начала переходить и Россия.

СНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной вязке этих показателей между собой.

В настоящее время подавляющее число стран мира при разработке своих национальных счетов опираются на Систему национальных счетов 1993 года, одобренную ООН в качестве международного стандарта.

На основе системы показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. СНС – своеобразная модель экономики, используемая для исследования экономической деятельности в масштабах страны и ее регионов на основе взаимосвязанных балансов (счетов), отражающих потоки движения продуктов и их финансовых эквивалентов между экономическими агентами в процессе совершения ими различных экономических операций.

Система национальных счетов (ее полное название - Система счетов национального продукта и дохода) была разработана в конце 20-х годов группой американских ученых, сотрудников Национального Бюро Экономических Исследований (NBER), под руководством будущего лауреата Нобелевской премии Саймона Кузнеца. Попытки разработать систему макроэкономических показателей, позволяющих оценить состояние национальной экономики, начали предприниматься в разных странах еще в годы первой мировой войны с целью оценки военного и экономического потенциала воюющих держав. Дальнейшее развитие они получили в середине 20-х годов в период бурного подъема в экономиках развитых стран с целью прогнозирования дальнейших тенденций экономического развития. Причем, исследования проводились не только в специально созданной в начале 20-х годов в США частной организации – Национальном Бюро Экономических Исследований, где эту работу возглавил известный американский экономист Уэсли Клер Митчелл, занимавшийся изучением проблем экономического цикла, что невозможно при отсутствии системы макроэкономических показателей. Параллельно работы в этом направлении велись и в Советской России во Всероссийском Совете Народного Хозяйства (ВСНХ) в связи с необходимостью разработки пятилетних планов развития экономики страны, а также для оценки тенденций развития мировой экономики и перспектив мировой революции. В октябре 1929 разразился крах на Нью-Йоркской фондовой бирже, положившей начало самому глубокому и продолжительному мировому экономическому кризису – Великому Краху и Великой Депрессии 1929-1933гг. в начале 1930 года Конгресс США принимает постановление о необходимости разработки системы индикаторов (показателей), которые позволили бы оценить состояние американской экономики. Практически такая система уже была создана. После второй мировой войны большинство стран в соответствии с рекомендациями ООН стали использовать методику расчета макроэкономических показателей, заложенную в системе национальных счетов, что позволяет производить макроэкономические сопоставления по разным странам мира.

С 1993 г. действует третья модификация стандартной международной системы национальных счетов (СНС–93), вобравшая в себя последние достижения в теории и практике национального счетоводства в отдельных странах.

Основные идеи, заложенные в международных стандартах по национальному счетоводству, в отечественной статистике начали внедряться с конца 1980-х гг. Хотя переход на СНС — труднейшая задача отечественной статистики, работы осуществляются далеко не на пустом месте. Еще в 20-х гг. ХХ в. государственными статистическими органами СССР был разработан первый в мировой статистике БНХ, оказавший влияние на развитие системы макроэкономических показателей. Важным шагом в совершенствовании макроэкономической статистики в России стало введение в 1988 г. в регулярную статистическую практику показателя валового внутреннего продукта (ВВП), широко применяемого в международной практике и основывающегося на принципах СНС. В конце 1992 г. Совет РФ одобрил Государственную программу перехода на международные стандарты. Центральное место в этой программе занимает раздел, предусматривающий переход в течение 5 лет от БНХ на систему национальных счетов, разрабатываемую более чем в 20-и странах мира и рекомендованную ООН и др. международными организациями. Аналогичные программы и планы приняты во многих странах СНГ. Переход на СНС объективно был необходим из-за трансформирования единого евроазиатского экономического пространства на рыночных принципах, а также из-за включения стран в интенсивное международное разделение труда.

В своем развитии система национальных счетов прошла несколько этапов, постепенно расширяя охват различных аспектов экономического процесса, углубляя анализ с помощью введения счетов для секторов и отраслей экономики (дополнение к счетам для экономики в целом), добиваясь гармонизации между различными разделами системы и соответствующими отраслями макроэкономической статистики. Современная СНС представляет совокупность блоков показателей важнейших разделов макроэкономической статистики, связанных между собой с помощью общих концепций, определений и классификаций. Такими блоками являются:

· наиболее общие показатели произведенного продукта и созданного дохода, структуры экономики;

· показатели национального богатства;

· показатели межотраслевого баланса;

· показатели внешнеэкономических связей;

· показатели государственных финансов;

показатели операций с финансовыми активами и обязательствами.

2.Структура национального богатства

2.1Классификация национального богатства

Национальное богатство (НБ) – важнейшая социально-экономическая категория, используемая для оценки экономического потенциала и уровня экономического развития страны.

Национальное богатство было одним из первых макроэкономических показателей, определяемых экономической наукой. Оценки национального богатства были произведены рядом европейских экономистов, еще в XVII в. Показатели богатства служили для измерения накопленных результатов предшествовавших циклов производства, оценки уровня экономического развития и мощи государства.

Однако в понятии и методологии исчисления НБ до последнего времени не было единообразия, что затрудняло международные сопоставления. В состав показателей богатства в отдельных странах включали разные компоненты, исходя из конкретных задач и возможностей. Были попытки включить в состав национального богатства и население. Полученные показатели, естественно, отличались по своему составу, по элементам, были несопоставимы при международных сравнениях. Подобные различия обусловливают необходимость уточнения состава НБ по компонентам. Исходным моментом является определение НБ как экономической категории и объекта макроэкономического и статистического изучения.

В отечественной экономической практике национальное богатство долгое время определялось как совокупность материальных благ, накопленных трудом всех предшествовавших поколений (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных ресурсов.

В настоящее время международный стандарт СНС (1993 г.) рекомендует использовать единую классификацию основных элементов активов НБ и методику их исчисления в секторах экономики и стране в целом. Стандартизированная методика позволяет агрегировать значения соответствующих показателей активов отдельных стран в региональные и мировые итоги, обеспечивает сравнительный анализ НБ разных стран. В соответствие с ней можно дать следующее определение НБ.

Национальное богатство ― это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных и других ресурсов.

В определении подчеркивается следующее:

• национальное богатство ― моментный показатель, что отличает его от других макроэкономических показателей;

• по источникам происхождения НБ состоит из двух частей ― не произведенных активов и национального имущества;

• в его составе учитываются не только материальные, но и нематериальные (финансовые и нефинансовые) активы;

• компоненты национального богатства, принадлежащие России, могут располагаться как на ее экономической территории, так и за ее пределами;

• имеет место юридическая форма существования НБ: в его объем входит как государственное, так и негосударственное имущество, принадлежащее отдельным физическим и юридическим лицам ― резидентам.

НБ ― собственный капитал ― разность между стоимостью всех активов и всех обязательств.

В Методических положениях по статистике Главного межрегионального центра обработки и распространения статистической информации Федеральной службы государственной статистики национальное богатство определяется как совокупность ресурсов страны, (экономических активов), создающих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Для экономических активов (ЭА) характерны следующие признаки:

• в отношении их институциональные единицы осуществляют права собственности ― индивидуально или коллективно;

• собственники ЭА получают экономическую выгоду в результате владения ими или использования их в течение определенного времени.

Таким образом, национальное богатство как объект изучения и экономическая категория призвано отразить накопление не только материальных, но и нематериальных финансовых и нефинансовых активов у юридических (предприятий и организаций) и физических лиц (отдельных граждан), а, следовательно, у страны в целом.

Важной частью национального богатства является национальное имущество ― результат накопления собственного капитала ― материальных и нематериальных, финансовых и нефинансовых активов у юридических и физических лиц в отраслях и секторах экономики страны и ее регионов. Отдельно учитываются потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества входит и личное имущество населения (жилищные и непроизводственные постройки, бытовые предметы длительного пользования и запасы потребительского назначения), методология оценки которого еще полностью не разработана, и информация о котором дается справочной.

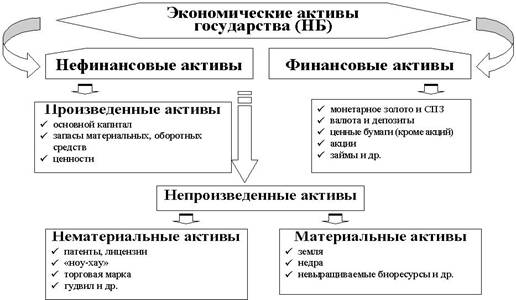

В настоящее время Федеральная служба государственной статистики публикует следующую информацию о национальном богатстве (рис.1)

Нефинансовые активы в зависимости от их происхождения подразделяются на произведенные в результате производственной деятельности и на не произведенные ― дары природы.

Произведенные нефинансовые активы ― это накопленные активы, созданные в результате труда всех предшествующих поколений.

В их состав входят:

• основные фонды (основной капитал);

• оборотный капитал; запасы материальных оборотных средств, резервы и др.;

• ценности.

Произведенные нефинансовые активы ― это основные фонды, функционирующие в отраслях, производящих товары и услуги, запасы материальных оборотных средств, резервы и запасы различного назначения, имущество населения и ценности.

Основные фонды (основные средства, основной капитал) – важная часть национального богатства страны, созданная в процессе производства, которая длительное время неоднократно и постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на производимые продукты и услуги. В состав основных фондов входят машины, оборудование, здания, сооружения, продуктивный скот. В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

Данные о наличии основных фондов приводятся по полной учетной стоимости. Она равна сумме учитываемых в бухгалтерских балансах организаций остаточной балансовой стоимости основных фондов и величины накопленного износа. Эта стоимость отражает наличие основных фондов без учета постепенной утраты их потребительских свойств в процессе эксплуатации (табл.1)

Таблица 1

Наличие основных фондов в Российской Федерации (на начало года; по полной учетной стоимости)

| Годы | Млн. руб.(до 2008 г. – млрд. руб.) | В процентах | Годы | Млн. руб. | В процентах к предыдущему году (в сопоставимых ценах) | |

| 1990 | 192 | 109,1 | 2002 | 1834 | 101,0 |

|

| 1992 | 421 | 107,4 | 2003 | 41808 | 101,3 | |

| 1996 | 998 | 106,7 | 2004 | 13072378 | 101,6 |

|

| 2001 | 1834 | 104,2 | 2005 | 20241428 | 101,9 |

|

| 2003 | 1927 | 103,5 | 2006 | 30329106 | 102,4 |

|

| 2006 | 13072378 | 99,9 | 2007 | 43822840 | 103,0 |

|

| 2008 | 20241428 | 100,9 | 2008 | 61798344 | … |

|

Остаточная балансовая стоимость основных фондов, учитываемая в бухгалтерских балансах организаций, отражает постепенную утрату их потребительских свойств в размере накопленного износа.

Полная учетная и остаточная балансовая стоимость основных фондов учитываются, как правило, в смешанных ценах, так как часть инвентарных объектов отражается в балансах организаций по восстановительной стоимости на момент последней проведенной переоценки, а другая часть, не проходившая переоценок, – в ценах приобретения.

Аналогичные стоимостные показатели рассчитываются по основным фондам, состоящим в собственности физических лиц.

Степень износа основных фондов – отношение накопленного к определенной дате износа имеющихся основных фондов (разницы их полной учетной и остаточной балансовой стоимости) к полной учетной стоимости этих основных фондов на ту же дату, в процентах.

Износ основных фондов – это частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы и вследствие технического прогресса. Нормы и методы начисления износа определяются порядком бухгалтерского, налогового и статистического учета.

Индекс изменения физического объема основных фондов – это индекс, отражающий изменение стоимости основных фондов в динамике, не связанное с изменением цен на эти основные фонды.

Коэффициент обновления основных фондов – это отношение основных фондов, введенных в действие в течение года, к их наличию на конец года по полной учетной стоимости, в процентах. Этот показатель отражает удельный вес новых (введенных за год) основных фондов в их общем объеме.

Ввод в действие основных фондов – стоимость законченных строительством и принятых в эксплуатацию в установленном порядке объектов строительства – зданий, сооружений, пусковых комплексов, их очередей, а также оборудования, инструмента, инвентаря, многолетних насаждений, рабочего и продуктивного скота. В формах статистического наблюдения ввод в действие основных фондов отражается одновременно с вводом в действие производственных мощностей и объектов жилищно-гражданского назначения на основании актов приемки законченных строительством объектов и документов, подтверждающих государственную регистрацию (по видам объектов, по которым предусмотрена такая регистрация).

В состав основных фондов включают также нематериальные произведенные активы – объекты, созданные трудом человека, представляющие не общедоступную информацию, нанесенную на какой-либо носитель. Стоимость этих активов отражает стоимость расходов на разведку полезных ископаемых, разработку программного обеспечения, оригинальных произведений литературы и искусства и других нематериальных активов.

Материальные ободные средства представляют собой постоянно возобновляемый элемент национального богатства. В их состав включают производственные запасы (сырье, материалы, топливо, запчасти, инструменты и др.), незавершенное производство, готовую продукцию и товары для перепродажи, материальные резервы.

Ценности – это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или производства и создаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен. Покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов. Эта часть фондов участвует в одном производственном цикле, видоизменяет свою натурально-вещественную форму или полностью изнашивается, и ее стоимость полностью входит в стоимость изготавливаемой в этом производственном цикле продукции.

Непроизведенные нефинансовые активы включают активы, которые не являются результатом производства, но используются в этом процессе. Они делятся на материальные и нематериальные.

К непроизведенным материальным активам относятся природные активы ― земля, недра, естественные биологические ресурсы, водные ресурсы под землей и др. Не произведенные нефинансовые активы не являются результатом производства и состоят из культивируемых, воспроизводимых и разрабатываемых невоспроизводимых природных ресурсов, а также некоторых нематериальных активов; они могут быть как материального (запасы природных ресурсов), так и нематериального характера (патенты, лицензии, имидж, репутация фирмы).

Непроизведенные нематериальные активы представляют собой юридические формы, которые составляются в связи с процессом производства и периодически переходят от одних институциональных единиц к другим (авторские права, лицензии, торговые знаки и т.п.).

Нематериальные активы в национальном богатстве ― важная и наименее исследованная в отечественной статистической практике часть национального богатства. Следует отметить, что понятие нематериальных активов в составе ресурсов экономического потенциала шире, чем в национальном богатстве. Все нематериальные активы можно условно разделить на две группы: нематериальные активы, носителями которых являются люди; нематериальные активы, которые составляют условия осуществления экономической деятельности.

К первой группе относятся уровень образования и культуры населения, его здоровье, талант артистов и спортсменов, изобретателей и деятелей искусства и т.д. Эта часть активов учитывается при оценке социально экономического потенциала, а в состав национального богатства не включается. Однако данный вопрос остается дискуссионным, и имеются предложения по учету указанной группы нематериальных активов в составе «человеческого капитала».

Во вторую группу включаются экологическая обстановка, система государственного управления, международная ситуация, политическая стабильность. Сюда же относятся различные документы, которые выступают как представители отдельных элементов экономического потенциала.

Классификация финансовых активов определена Общероссийским классификатором финансовых активов (ОКФА).

Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу кредитору на получение платежа или серии платежей от другой хозяйственной единицы ― должника, в соответствии с контрактом между ними. Такие требования погашаются внутри страны должником обязательств по контракту; помимо этого кредитор может получить проценты, обусловленные условиями контракта, под доход от собственности. Таким образом, в составе активов как элементы национального богатства остаются только активы и сальдо взаимных расчетов с другими странами.

Помимо финансовых требований финансовые активы представлены в формах монетарного золота, специальных прав заимствования, распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых платежных документов.

Что же касается ценных бумаг, векселей, лотерейных билетов, сертификатов, документов на право собственности, то они выступают как представители экономического потенциала. Их стоимость не является постоянной ― она зависит от степени их доходности и может быть определена по курсу, по которому они котируются в финансовых учреждениях.

Расширение понятия и состава национального богатства как экономической категории и объекта статистического наблюдения в соответствии с рекомендациями ООН к СНС 1993 г. поставило перед статистической наукой и практикой ряд методологических и организационных проблем. Продолжается разработка более полной характеристики НБ. Возродилась идея включения в состав НБ так называемого человеческого капитала. МВФ произвел экспериментальные расчеты НБ разных стран с учетом этого компонента, что внесло существенные изменения в ранжирование стран по объему НБ. Видимо, поиск в этом направлении будет продолжаться. Однако пока этот вопрос остается дискуссионным; общепринятой методики расчета человеческого фактора пока нет.

2.2Пропорции воспроизводства национального богатства

В истории политической экономии и экономической статистики нет, пожалуй, другой такой категории, как «богатство», которая вызывала бы столь большие разногласия в трактовке ее содержания и границ. В ходе исторического развития менялись представления о богатстве, которые отражали объективное содержание этой категории в системе производственных отношений того или иного способа производства. Если в условиях натурального хозяйства господствующим было представление о богатстве как сумме потребительных стоимостей, вещей, то меркантилисты, как первые исследователи капиталистического производства, в качестве адекватного воплощения богатства рассматривали деньги. Разложение меркантилизма и становление английской политической экономии знаменательно не только попытками выйти за ограниченные представления меркантилистической системы, но и первыми расчетами, национального богатства. Эти расчеты, которые вызывались чисто практическими соображениями — для сравнения могущества Англии и Франции, — показывают, что в состав национального богатства В. Петти включал не только золото и серебро, но и другие продукты, не только накопленные блага, но и результаты текущего производства.

Попытка физиократов искать источник богатства в производстве выразилась в трактовке ими богатства как результата годового земледельческого труда. При этом они не разделяли накопленное и созданное в течение года богатство. Однако, разграничив «первоначальные» и «ежегодные» авансы, физиократы отметили важнейший пункт, отличающий ту часть богатства, которая накапливается и сохраняется в течение нескольких лет, от другой части, которая воспроизводится в течение года.

Историческая заслуга К. Маркса в исследовании богатства заключается в том, что он не только определил сущность капиталистического богатства, его подлинные источники и формы, но и создал необходимые теоретические и методологические предпосылки для определения национального богатства как особой категории общественного воспроизводства наряду с общественным продуктом, национальным доходом и другими его категориями. Важнейшее значение имеет проведенное К. Марксом разграничение общего содержания богатства и его общественной формы.

С точки зрения результата производства нет никаких объективных оснований для разграничения общественного богатства и произведенного продукта. Объективные основы разграничения продукта и богатства обнаруживаются только в процессе воспроизводства. То, что домарксовая политическая экономия не могла осознанно провести различие между богатством как обособившейся в процессе воспроизводства совокупностью потребительных стоимостей, и продуктом как совокупностью произведенных потребительных стоимостей, имеет теоретические и практические основания. С точки зрения стадий развития капитализма только машинное производство создает адекватный капитализму технический базис; только на этом этапе обнаруживается в полной мере всевозрастающая роль накопленного основного капитала как фактора ускоренного накопления, а непрерывность процесса воспроизводства становится объективной необходимостью для капитала. Однако классическая буржуазная политическая экономия развивалась, когда данные обстоятельства не проявились в должной мере.

Теоретические причины смешения национального богатства и продукта в домарксовой экономии коренятся в не разграничении производства и воспроизводства, а также в недостатках анализа содержания процесса труда.

Процесс воспроизводства характерен для всех способов производства. Какова бы ни была общественная форма процесса производства. Он, во всяком случае, должен быть непрерывным, т. е. должен периодически все снова и снова проходить одни и те же стадии. Так же, как общество не может перестать потреблять, так не может оно и перестать производить.

Имея в виду определяющую роль производства, можно сказать, что категории и законы производства суть категории и законы воспроизводства, а определение богатства, характеризующее его как сумму потребительных стоимостей, сохраняется и в процессе воспроизводства.

Однако необходимо видеть различия воспроизводства и производства, которые позволяют выделить особый круг законов и категорий воспроизводства и определяют различия между продуктом и собственно богатством.

В отличие от производства воспроизводство, во-первых, есть повторяющийся, непрерывный процесс. В процессе воспроизводства наблюдается повторяемость явлений и процессов как результат действия внутренних законов производства и воспроизводства. Результат производства характеризуется в процессе воспроизводства иначе чем с точки зрения процесса производства. Результат процесса труда воплощен в продукте, натуральная форма которого отлична от формы факторов производства. Он уходит из процесса труда, покидает его. В процессе же воспроизводства продукт присутствует постоянно, возобновляется, появляется в нем снова и снова, а каждый новый цикл производства исходит из производственного продукта как имеющий предпосылки.

Воспроизводство предполагает, во-вторых, возобновление условий производства. «Процесс производства как содержащий в самом себе условия своего возобновления есть процесс воспроизводства». Нельзя трактовать данное положение К. Маркса узко, т. е. только по отношению к простому воспроизводству. Хотя каждый способ производства имеет свои особые формы обеспечения воспроизводства условиями производства, ни простое, ни расширенное воспроизводство в них невозможны до тех пор, пока не воспроизведены средства производства для возмещения и накопления и предметы потребления для воспроизводства рабочей силы.

Собственный продукт труда — отмечал К. Маркс,— распадается на те две составные части, которые, если их рассматривать с вещественной стороны, представляют собой: одна — вещественные условия процесса труда, другая — вещественные условия сохранения и воспроизводства рабочей силы. В процессе воспроизводства, рассматриваемого абстрактно как непрерывный, повторяющийся процесс труда, обнаруживаются не только различия в использовании частей продукта на нужды возобновления вещественных факторов производства (средств производства) и воспроизводства рабочей силы, но и особенности воспроизводства различных составных частей вещественных условий производства. Применительно к средствам производства это выражается в том, что в ходе цикла производства продукта, или годового периода, полностью потребляется лишь определенная часть произведенных средств производства — предметы труда.

Предметы потребления, как известно, не входят в процесс труда, а уничтожаются в процессе личного потребления. Однако процесс их потребления обнаруживает естественные особенности различных видов предметов потребления.

Названные особенности, как средств труда, так и предметов потребления неустранимы при любой форме производства, они вытекают из природы потребительной стоимости, из их вещественной формы. Тем самым в процессе воспроизводства определенная часть условий производства постоянно обособляется от другой части, которая потребляется производительно или непроизводительно в пределах данного цикла, или периода производства. Таким образом, из богатства как мира произведенных потребительных стоимостей в процессе воспроизводства обособляется та его часть, которая накапливается в ходе воспроизводства и увековечивает себя все в новых и новых формах, как в сфере производства, так и в сфере потребления. Другое объективное основание выделения общественного богатства в процессе воспроизводства вытекает из того, что его непрерывность сочетается с периодичностью производства продуктов. К. Маркс, отмечая единство и различие непрерывности процесса труда и периодичности производства продуктов, писал: Периодичность не имеет ничего общего с непрерывностью процесса труда постольку, поскольку последний — насколько это допускает природа потребительной стоимости — вообще является непрерывным, при самых различных как периодах, так и оборотах вообще. Периодичность относится здесь к изготовлению товаров.

Период производства продуктов в различных отраслях различен. Начало нового цикла их производства предполагает наличие на месте всех условий производства — как средств труда, так и предметов труда. При этом на месте производства предметы труда должны присутствовать в таком объеме, чтобы непрерывность производства данного продукта была обеспечена. Аналогичным образом обстоит дело с необходимостью наличия предметов потребления на все время цикла их производства. Наиболее ярким примером являются в этом отношении особенности сельскохозяйственного производства. Сезонный характер производства продуктов земледелия предопределяет необходимость их накопления в разных формах на весь срок до нового урожая. Необходимость поддержания непрерывности производства и потребления в условиях периодичности производства потребительных стоимостей обусловливает объективную необходимость постоянного наличия запасов в процессе воспроизводства.

Длительные сроки службы средств труда и жизни предметов потребления не являются причинами образования запасов. Само по себе наличие вещественной формы также не является причиной образования запаса. Запас возникает вследствие объективной необходимости обеспечения непрерывности производства и потребления. Следовательно, чтобы не произошло перерыва в процессе производства должен иметься в наличии определенный запас таких видов сырья на весь период времени, в течение которого новый продукт не может заместить старый.

К. Маркс в «Капитале» рассматривает еще одно различие производства и воспроизводства: производство является лишь одной из фаз единого процесса воспроизводства, охватывающего производство, распределение, обмен и потребление.

Проблема пропорций и их сбалансированности - ключевая проблема воспроизводства. Нарушение сбалансированности даже в одном звене экономики может привести к цепной реакции нарушений во всем народном хозяйстве, вызвав экономические потрясения. Поддержание экономического динамичного равновесия - коренная проблема макроэкономической политики государства. В условиях переходной экономики эта проблема особенно важна в связи с необходимостью осуществления эффективной стабилизационной политики. Пропорции в экономике многообразны. Их классификация может быть проведена по нескольким критериям.

Во-первых, необходимо выделять наиболее общую пропорцию между производством и потреблением. Эта пропорция имеет в экономике многообразные формы проявления. В составе общественного продукта - это пропорция между средствами производства и потребительскими благами и услугами, созданными в течение года.

Если суммировать всю продукцию, произведенную в экономике, включая промежуточный продукт, то данная пропорция выступает как пропорция между подразделением (средства производства) и II подразделением (предметы потребления) общественного воспроизводства. Эта пропорция присутствует и в составе ВНП, как отношение той его части, которая идет на конечное потребление домашних хозяйств, органов государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства, к другой части - направляемой на цели производственного назначения. В национальном доходе эта пропорция по методологии российской статистики будет включать, 9 одной стороны, все непроизводственное потребление, включая приросты непроизводственных фондов, а с другой - производственное накопление. В 1995 г. последняя пропорция составила 86:14. За годы преобразований она стремительно изменялась в сторону уменьшения производственного накопления. Таким образом, пропорция между производством и потреблением является наиболее общей и сквозной пропорцией воспроизводства, охватывающей все формы продукта и накопленных ресурсов.

Другая разновидность пропорций - это пропорции между сферами и секторами экономики. Выражением этой пропорции в валовом продукте является пропорция между производством товаров и производством услуг. В настоящее время производство услуг составляет свыше 52% от ВВП, и эта доля существенно выросла за последние годы. Изменилась структура услуг: здесь огромный рост достигнут в сфере услуг финансов, кредита, страхования. Важной пропорцией также является соотношение между социальной сферой, включающей образование, национальную культуру, здравоохранение и жилищные условия населения, и другими сферами и отраслями народного хозяйства, прямо на обеспечивающими социальные условия жизни граждан.

В экономике любой страны огромное значение имеет выделение межотраслевых секторов (комплексов). Здесь возможны различные классификации.

1. Наиболее частым является выделение комплексов (секторов) с точки зрения этапов участия отраслей в создании конечного продукта. Можно выделить топливо-энергетический, сырьевой, обрабатывающий, аграрно-промышленный комплексы, инвестиционный сектор, комплекс производства предметов потребления. Границы данных комплексов четко не определены, они взаимно пересекаются. Однако, тем не менее, их анализ представляет большой интерес для исследования структуры национальной экономики.

2. Для инфраструктуры экономики ключевое значение имеют транспортный и информационный комплексы страны.

3. Представляет значительный интерес и классификация отраслей по их участию во внешнеэкономической деятельности на внешне- и внутренне ориентированные сектора экономики.

Третья группа пропорций - пропорции между отраслями народного хозяйства. Они составляют базовую структуру народного хозяйства объединяют те звенья экономики, которые однотипны по видам продукции и, следовательно, технологическим условиям, средствам и предметам труда.

Четвертая группа пропорций - соотношение между частями общественного продукта, выполняющими особую воспроизводственную роль в экономике. В качестве таких пропорций можно, например, выделить соотношение между различными элементами валового национального продукта, исчисленьями в системе национальных счетов. Анализ данных пропорций дает богатую информацию о состоянии экономики страны и ее динамике.

Похожие работы

... В данной монографии сделана попытка проанализировать динамику развития национального богатства России за последние 100 лет. Вышесказанное определяет актуальность темы формирования и использования национального богатства. 1. Национальное богатство и методы его формирования в России В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих ...

... , в том числе и здоровьем нравственным. Так что же такое "здоровый образ жизни"? На наш взгляд, здоровый образ жизни – это индивидуальная система разумного поведения человека на фундаменте культурно-исторических, нравственно-религиозных и национальных традиций, присущих нашей православной цивилизации: оптимальный двигательный режим, закаливание, рациональное питание, рациональный режим жизни, ...

... Струмилин и многие другие. Структура национального богатства. Национальное богатство состоит из различных элементов и имеет свою структуру. По признанию отдельных экономистов, элементы национального богатства должны соответствовать следующим основным признакам: материальности, накопляемости, долговременности использования, воспроизводимости, возможности превращаться в элемент рыночного оборота. ...

... и строительства коэффициент ликвидации меньше, чем в целом по республике, и составляет 1,5 %, а в организациях транспорта – 1,1 %.[7] 2.2.Анализ природно-ресурсного потенциала Национальное богатство Республики Беларусь представлено совокупностью накопленных материальных благ, созданных трудом людей, которыми в настоящее время располагает общество, а также человеческим и природным капиталами. ...

0 комментариев