Навигация

Анализ материальных затрат как экономического элемента

76938

знаков

2

таблицы

0

изображений

1. Анализ материальных затрат как экономического элемента.

2. Анализ материальных затрат в с/с конкретных изделий, т.е. по данным калькуляции этих изделий.

При анализе по 1му направлению рассчитываются показатели материалоемкости в количестве на 1 руб. выручки от продаж.

Второе направление анализа - по данным калькуляции с/с конкретного изделия.

Как правило, второй раздел калькуляции называется Расшифровка материальных затрат.

В этом разделе приводится информация об основных видах потребляемых материалов, о количественном их расходе на калькуляционную единицу продукции, о заготовительной с/с единицы потребляемых материалов.

В калькуляции может содержаться блок нормативных, либо плановых данных, либо данных за предыдущий аналогичный период. Этот блок служит базой для сравнения фактических показателей.

Если такая информация имеется, то возможно провести анализ материальных затрат в с/с калькуляционной единицы продукции в разрезе важнейших видов потребляемых материалов.

При анализе определяется сумма экономии или перерасхода по каждому виду материалов и выявляется влияние двух основных факторов:

1. Изменение количественного расхода материалов на калькуляционную единицу продукции.

2. Изменение заготовительной с/с единицы потребляемых материалов.

Алгоритм методики анализ (метод цепных подстановок)

Базовый вариант: МЗ 0=К 0*Ц 0

Отчетный вариант: МЗ 1=К 1*Ц 1

∆ МЗ = МЗ 1 - МЗ 0

МЗ - сумма материальных затрат по конкретному виду материалов,

К - количественный расход данного вида материала в натуральном выражении на калькуляционную единицу продукции,

Ц - заготовительная с/с единицы данного вида материала в денежном выражении.

В том числе:

∆ МЗ (К) = ∆К * Ц 0= (К1-К0) * Ц 0

∆ МЗ (Ц) = ∆Ц * К 1

Проверка: ∆ МЗ (К) + ∆ МЗ (Ц) = МЗ 1 - МЗ 0

При дальнейшем анализе можно выявить конкретные причины влияния каждого из двух основных факторов.

Так, например, изменение количественного расхода материалов на калькулируемую единицу может быть вызвано

1. совершенствованием технологии производства,

2. централизацией заготовительных операций,

3. нарушением технологических режимов,

4. некондиционностью сырья,

5. недостатками материально-технического обеспечения,

6. вынужденной заменой материалов

Заготовительная с/с материалов включает:

1. фактурную стоимость

2. транспортные расходы,

3. сборы различного вида,

4. расходы по доставке с пристани до склада предприятия и погрузочно-разгрузочные расходы

36. Анализ финн устойчивости

Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства организации, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные средства или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния организации, к повышению ее устойчивости.

Аабсолютная устойчивость финансового состояния отражает ситуацию, когда все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов.

Нормальная устойчивость финансового состояния организации отражает наличие источников формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, ссуд банка, займов, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям.

Неустойчивое финансовое состояние сопряжено с нарушением платежеспособности, при котором организация для покрытия части своих запасов вынуждена привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность, и не являющиеся в известном смысле "нормальными", т.е. обоснованными.

Кризисное или критическое финансовое состояние характеризуется ситуацией, при которой организация находится на гране банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают даже его кредиторской задолженности и просроченных ссуд.

Одним из направлений анализа финансовой устойчивости является использование абсолютных показателей. Его смысл заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов.

Для иллюстрации такого подхода целесообразно рассмотреть многоуровневую схему покрытия запасов. В зависимости от того, какого вида источники средств используются для формирования запасов, можно с определенной долей уверенности судить об уровне финансовой устойчивости субъекта.

Анализ обеспеченности запасов источниками их формирования осуществляется в следующей последовательности:

1) Определяется наличие собственных оборотных средств (ЕС) как разность между собственным капиталом (ИС) и иммобилизованными активами (FИММ):

ЕС = ИС - FИММ, тыс. руб.

2) При недостаточности собственных оборотных средств организация может получить долгосрочные займы и кредиты.

Наличие собственных и долгосрочных заемных источников (ЕМ) определяется по расчету:

ЕМ = (ИС + KТ) - FИММ, тыс. руб.

3) Общая величина основных источников формирования определяется с учетом краткосрочных займов и кредитов:

Еå = (ИС + KТ + Kt) - FИММ, тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности их источниками формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств:

±ЕС = ЕС - Z, тыс. руб.

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±ЕМ = ЕМ - Z, тыс. руб.

3) Излишек (+) или недостаток (-) общей величины источников формирования запасов:

S (x) = {1; 1; 1} - абсолютная финансовая устойчивость;

S (x) = {0; 1; 1} - нормальная финансовая устойчивость;

S (x) = {0; 0; 1} - неустойчивое финансовое состояние;

S (x) = {0; 0; 0} - кризисное финансовое (на грани банкротства).

Оценка платежеспособности

Для углубленного анализа платежеспособности необходимо знать состав имущества организации, источники его формирования и все возможные варианты их изменения. Для этих целей составляется балансовая модель:

FИММ + OА = ИС + ЗК, тыс. руб.,

где FИММ - иммобилизованные активы; OА - оборотные активы; ИС - собственный капитал; ЗК - заемный капитал. Составление балансовой модели предполагает определенную перегруппировку разделов и статей баланса для выделения заемных средств, однородных с точки зрения возврата, а, преобразовав балансовую модель, получим величину оборотных активов (ОА):

OА = (ИС- FИММ) + ЗК, тыс. руб.

Учитывая, что долгосрочные кредиты и займы направляются на приобретение основных средств и на долгосрочные финансовые вложения, произведем дальнейшее преобразование формулы, выделив составляющие оборотных активов и заемного капитала.

Z + RA + Д = [ (Ис + KТ) - Fимм] + (Kt + RР), тыс. руб.,

где Z - запасы;

RA - дебиторская задолженность;

Д - свободные денежные средства;

KТ - долгосрочные обязательства;

Kt - краткосрочные займы и кредиты;

RР - кредиторская задолженность.

Анализ результатов расчетов по данной модели позволяет сделать вывод, что условие текущей платежеспособности будет выполняться, если запасы организации будут покрываться источниками их формирования:

Z £ (ИС + KТ) - FИММ, тыс. руб.

Для оценки перспективной платежеспособности сравнивается дебиторская задолженность и свободные денежные средства с краткосрочными обязательствами:

RA + Д ³ Kt + RР, тыс. руб.

Платежеспособность организации обуславливается воздействием не только внутренних факторов, но и внешних. К внешним факторам относятся: общее состояние экономики, ее структура, государственная бюджетная и налоговая политика, процентная и амортизационная политика, состояние рынка и т.д. Считать причиной неплатежей только позицию руководства организации совершенно неправомерно. По существу неплатежи представляют собой стремление организации возместить недостаток оборотных средств. С одной стороны, организации вынуждены функционировать в условиях роста издержек производства за счет повышения цен на сырьевые и топливно-энергетические ресурсы, повышения заработной платы. С другой стороны, платежеспособный спрос на продукцию не является стабильным. Это вынуждает организации откладывать платежи поставщикам, увеличивая разрыв между ликвидными средствами и краткосрочными обязательствами, что и показал анализ.

Оценка кредитоспособности заемщикаОсновная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Заемщик представляет в банк следующие документы:

1. Юридические документы:

2. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса;

3. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

4. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

5. Письмо - ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские банки используют четыре группы основных показателей:

ликвидности фирмы;

оборачиваемости капитала;

привлечения средств;

показатели прибыльности.

К первой группе относятся коэффициент ликвидности (Кл) и покрытия (Кпокр). Коэффициент ликвидности Кл - соотношение наиболее ликвидных средств и долгосрочных долговых обязательств. Ликвидные средства складываются из денежных средств и дебиторской задолженности краткосрочного характера.

Коэффициент покрытия Кпокр - соотношение оборотного капитала и краткосрочных долговых обязательств. Коэффициент покрытия - показывает предел кредитования, достаточность всех видов средств клиента, чтобы погасить долг. Если коэффициент покрытия менее 1, то границы кредитования нарушены, заемщику больше нельзя предоставлять кредит: он является некредитоспособным.

Коэффициенты привлечения (Кпривл) образуют третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу, показывают зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем хуже кредитоспособность Заемщика.

Анализ оборачиваемости (Обор-ть).

Общие показатели обор-ти.

Для хар-ки эффективности использования ОА используются показатели обор-ти: t-продолжительность одного оборота в днях (обор-ть в днях); q-количество оборотов за период; к-коэффициент закрепления ОА.

Все 3 показателя обор-ти математически взаимосвязаны и выводятся один из другого, они с разных сторон характеризуют один и тот же процесс обор-ти ОА: t= (CОxД): О, где СО-средние остатки активов за период (рассчитываются по средней хронологической) (при определении показателей обор-ти всех ОА их остатки на балансовые даты берутся по итогу II раздела ББ (стр.290)); Д-число дней в анализируемом периоде; О-полезный оборот за период в денежном выражении (вычисляется в тех же единицах что и СО). Экономисты не пришли к единому выводу относительно показателя единицы полезного оборота. Иногда берется выручка-нетто от продаж (ф.2 стр.010); валовая выручка или выручка-брутто (выручка+НДС, акцизы, эксп. пошлины); полная себестоимость реализованных ТТ, РР, УУ или Пр.; операционная себестоимость. При определении частных показателей обор-ти используются иные показатели полезного оборота. q=O: СО=Д: t; к=СO: О-коэф-т закрепления ОА показывает сколько приходится ОА в среднем на 1 руб. полезного оборота. Экономическим результатом ускорения обор-ти ОА явл-ся увеличение полезного оборота за период, т.е. выручки от продажи. Если же этого не требуется либо невозможно достичь по условиям рынка, то экон-м рез-том ускорения обор-ти явл-ся относительное высвобождение ОА. Сумму относ-го высвобождения ОА м. подсчитать по формуле: ΔСО (t) = (t1-t0) хО1: Д. Если бы имело место замедление обор-ти ОА, то экон-м рез-том явля-ся дополнительное вовлечение ОА в оборот.

При углублении анализа м. рассчитать влияние 2-х основных факторов на сумму относ-го высвоб-ия ОА:

1. увеличение выручки от продаж в отчетном году по сравнению с предыдущим ΔОА (Iв) =СО0-СО0хIв;

2. абсолютное изменение суммы ОА ΔОА (абс) =СО1-СО0.

Частные показатели обор-ти

Показатели обор-ти отдельных компонентов активов: запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих ОА. Формулы расчета те же что и у общих показателей. Разница состоит в том что в расчет принимаются конкретные показатели. Расчет частных показателей обор-ти позволяет увидеть за счет чего сложилась продолжительность одного оборота в днях по всем активам.

Пути ускорения обор-ти ОА

В управлении ОА различают операционный и финансовый цикл. Операц-й цикл хар-ет общее время, в течении которого финансовые ресурсы находятся в запасах и дебит-й задолж-ти: tо. ц. =tз + tд. з. (сред. продолж-ть операц. цикла в днях; сред. время обор-ти запасов; сред. время обор-ти дебит. задолж-ти. Финансовый цикл меньше операц-го на время обращения кредиторской задолж-ти. Основные этапы фин. цикла: этап снабжения, производства, сбыта, расчетов. Ускорение обор-ти ОА-это сокращение продолжительности финансового цикла. Пути ускорения обор-ти непосредственно связаны с сокращением названных этапов. Сокращение операц. цикла м. б. достигнуто за счет ускорения процессов снабжения, пр-ва, сбыта за счет ускорения обор-ти дебит. задолж-ти. Фин-й цикл м. б. сокращен как за счет названных факторов, так и за счет некоторого некритического замедления обор-ти кредит. задолж-ти.

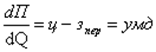

Операционный и финансовый левериджОперационный леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя "Прибыль до вычета процентов и налогов". Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности фирмы.

Уровень левериджа рассчитывается как

![]() .

.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа, обратную величине порога безопасности:

![]() .

.

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Вариабельность прибыли при изменении объемов производства в модели безубыточности выражается через величину производной:

Чем выше леверидж, тем сильнее изменится величина порога безопасности при изменении объемов выпуска.

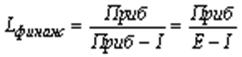

Финансовый леверидж

Сравнив между собой формулы определения операционной прибыли и чистой прибыли до налогообложения, можно сделать вывод, что дополнительным фактором риска в случае финансового левериджа выступает общая сумма процентов за кредит:

![]()

![]() ,

,

где

Приб - операционная прибыль;

E-I - чистая прибыль до уплаты налога на прибыль;

p - цена 1 изделия;

v - переменные издержки на 1 изделие;

q - объем продаж;

FО - фиксированные расходы, связанные только с операционной деятельностью (без процентов за кредит);

I - сумма процентов за кредит.

Очевидно, что сумма процентных платежей увеличивается по мере роста удельного веса заемного капитала в общей структуре источников финансирования предприятия. Следовательно, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Чем выше финансовый леверидж, тем выше риск во-первых неполучения чистой прибыли, а во-вторых - банкротства предприятия. С другой стороны, финансовый леверидж способствует повышению рентабельности собственного капитала: не вкладывая в предприятие дополнительный собственный капитал (он замещается заемными средствами), владельцы получают большую сумму чистой прибыли, “заработанную" заемным капиталом. Кроме этого предприятие получает возможность воспользоваться “налоговым щитом", так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению. Однако, чтобы воспользоваться преимуществами финансового левериджа, предприятию необходимо выполнить обязательное условие - заработать операционную прибыль, достаточную как минимум для покрытия процентных платежей по заемным средствам.

Количественное влияние эффекта финансового рычага принято измерять отношением суммы операционной прибыли к величине чистой прибыли до налогообложения:

Для изучения и разработки возможных путей развития предприятия в условиях рыночной экономики возникает необходимость в финансовом прогнозировании.

В настоящее время в мировой практике для прогнозирования финансовой устойчивости предприятия, выбора его финансовой стратегии, а также определения риска банкротства используются различные экономико-математические модели.

Наиболее простой моделью прогнозирования вероятности банкротства считается двухфакторная.

Для прогнозирования вероятности банкротства предприятий в развитых капиталистических странах широко используются экономико-математические модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа.

Модель Э. Альтмана имеет следующий вид:

Z-счет = 1,2 • х, + 1,4 • х2 + 3,3 • х3 + 0,6 • х4 + 0,999 • х5,

где показатели х,, х2, х3, х4, х5 рассчитываются следующим образом:

Х1=![]()

Х2=![]()

х3=![]()

Х4=![]()

Х5=![]()

Если полученный результат меньше 1,8, это свидетельствует о том, что вероятность банкротства предприятия очень высока;

если Z-счет находится в пределах от 1,9 до 2,7, - вероятность банкротства средняя;

если Z-счет находится в пределах от 2,8 до 2,9, - вероятность банкротства невелика;

если Z-счет выше 3,0, - вероятность банкротства ничтожно мала.

Факторы, принятые во внимание в рассмотренных моделях Z-счета Э. Альтмана, влияют на определение степени вероятности банкротства

российских предприятий. Поэтому использование этих моделей в отечественной практике вполне правомерно. Однако в силу того, что влияние

внешних факторов в российской практике намного выше, количественные значения Z-счета, определяющие вероятность банкротства, могут отличаться от западных.

Практика применения этой модели при анализе российских предприятий подтвердила правильность полученных значений и необходимость ее использования.

Однако следует отметить, что использование этой модели в РФ требует больших предосторожностей. Она не совсем подходит для оценки риска банкротства наших субъектов хозяйствования, так как предложенные весовые коэффициенты в зарубежных моделях Z-счета могут не соответствовать внешним и внутренним условиям хозяйствования российских предприятий.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев