Навигация

Анализ хозяйственной деятельности строительной организации как объект анализа

27371

знак

1

таблица

0

изображений

Пономарева Мария

Г. Тольятти.

СОДЕРЖАНИЕ.

Введение………………………………………………………………………...

1.Анализ хозяйственной деятельности строительной организации,

как объект анализа.

1.1 Предмет, задачи и метод экономического анализа строительной

организации…………………………………………………………………………....

1.2 Анализ финансового состояния строительной организации…………………….…

1.3 Анализ прибыли и её использования строительной организации…………………

1.4 Анализ баланса строительной организации…………………………………………

2. Анализ хозяйственной деятельности строительной организации

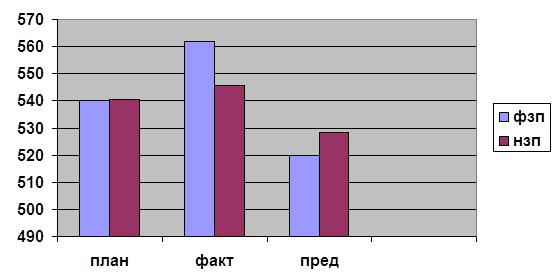

2.1 Общий анализ средств предприятия ТФАОВЭМ……………………………….…

2.2 Общий анализ собственных и заёмных средств предприятия ТФАОВЭМ……….

3. Резервы повышения хозяйственной деятельности строительной

организации.

3.1 Характеристика резервов строительной организации……………………………...

3.2 Мероприятия по эффективности производства строительной организации……...

Заключение………………………………………………………………………………..

Приложение…………………………………………………………………….

Список литературы……………………………………………………………………...

Введение.

Анализ в буквально означает расчленение, разложение изучаемого объекта на части, элементы,

на внутренне присущие этому объекту составляющие (мысленные или реальные). Анализ

выступает в диалектическом, противоречивом единстве с понятием «синтез» – соединение ранее

расчленённых элементов изучаемого объекта в единое целое.

Анализ – синтез, понимается как синоним всякого научного исследования. В любой отрасли

научных знаний, в любой сфере человеческой деятельности (политической, социальной,

культурно-бытовой и др.) обойтись без анализа-синтеза невозможно.

Особое значение анализ и синтез приобрели в экономике, являющейся, как известно, основой

всего сущего на планете; забвение экономических проблем, нерешённость экономических задач

(внутренних и внешних) обрекают на неудачу во всех остальных сферах.

Анализ – синтез как суть, как содержание и форма человеческого мышления комплексно

изучается во множественном измерении и многими науками. Но анализ экономики, анализ

хозяйственной деятельности и ее конечных результатов (во всех отраслях, во всех проявлениях) –

область исключительно экономического анализа (в широком и узкопрофессиональном смысле).

Анализом в более широком смысле занимается теория экономического анализа; в профес-

сиональном – экономический анализ хозяйственно – финансовой деятельности в соответствующих

отраслях; в промышленности, сельском хозяйстве, строительстве, торговле, общественном

питании и сфере социально – бытовых услуг и др.

Мы же рассмотрим анализ хозяйственной деятельности в строительстве.

В первом разделе рассмотрим теорию анализа хозяйственной деятельности в строительной

организации, как объект. В этом разделе рассмотрим такие вопросы:

предмет, задачи и метод экономического анализа строительной организации;

анализ финансового состояния строительной организации;

анализ прибылей и её использование строительной организации;

анализ баланса строительной организации.

Во втором разделе на основе формы №1 «Бухгалтерский баланс» Тольяттинского филиала

акционерного общества Волгоэнергомантаж (ТФАОВЭМ) проведём общий анализ актива и

пассива баланса на 1 октября 1998года.

В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности

строительной организации.

1. Анализ хозяйственной деятельности строительной организации, как объект анализа.

1.1 Предмет, задачи и метод экономического анализа строительной организации.

Экономический анализ помогает работникам строительной организации своевременно обеспе-

чить выполнение плановых заданий по строительным объектам и их качеству; организовать

ритмичную работу в течение всего месяца; повышать экономическую эффективность,

систематически снижая себестоимость продукции; осуществлять режим экономии.

Для успешного осуществления этих задач необходимо шире развивать и поддерживать

творческую инициативу и активность рабочих, инженеров и техников в изыскании новых

резервов, добиваться наиболее полного их использования, настойчиво внедрять новую технику,

комплексную механизацию и автоматизацию строительства, проводить модернизацию

оборудования, специализацию и на этой основе непрерывно повышать производительность труда.

В этих условиях необходимо систематическое проведения анализа выполнения плана по объёму

строительства, вводу в действие годовых объёмов, прибыли, рентабельности, осуществлению

технического прогресса и модернизации оборудования, повышению производительности труда,

снижению себестоимости, ускорению оборачиваемости средств.

Предметом экономического анализа являются хозяйственная деятельность строительной

организации и её результаты, изучаемые по данным учёта и отчётности с целью правильной

оценки работы и выявления неиспользованных внутренних резервов.

Для правильной оценки работы и установления имеющихся резервов необходимо иметь

надёжную для анализа базу. Обычно при анализе сопоставляются отчётные (фактические)

показатели с плановыми (сметными). Следовательно, в первую очередь необходимо убедиться в

обоснованности плана, его соответствии передовым технико-экономическим нормам и

взаимосогласованности отдельных частей (зданий по строительству с численностью рабочей

силы, с себестоимостью продукции, с нормативами оборотных средств и другими финансовыми

показателями). Конечно, выполнение и перевыполнение заниженных планов нельзя считать

достижениями в работе строительных организаций.

К основным задачам анализа относится выявление внутренних резервов, способствующих

техническому прогрессу, модернизации оборудования, лучшему использованию мощностей,

улучшению специализации и кооперирования, снижению себестоимости продукции,

осуществлению хозяйственного расчёта, проведению режима экономии, повышению

рентабельности.

В соответствии с этими задачами при экономическом анализе изучаются: использование

имеющихся основных и оборотных средств (фондов), рабочей силы и фондов заработной платы,

материального стимулирования; выполнению плана по объёму строительства и вводу годовых

объектов в эксплуатацию, прибыли, снижение себестоимости продукции и этой основе повышение

рентабельности; выполнение обязательств организаций по отношению к своим заказчикам,

поставщикам, субподрядчикам, банковским, финансовым органам; состояние учёта,

предварительного, текущего и последующего контроля.

В анализе хозяйственной деятельности особое значение приобретает изучение экономической

эффективности технического прогресса, специализации и кооперирования, совершенствования

форм и методов хозяйствования, организации и управления.

При экономическом анализе применяются определённые способы и приёмы изучения и

обобщения работы; все хозяйственные операции и процессы рассматриваются во взаимосвязи.

Чтобы установить общие положения, характерные для изучаемой организации, необходимо

рассмотреть всю совокупность хозяйственных операций во взаимосвязи.

Основными приёмами (методами) экономического анализа являются: сравнение отчётных

показателей с плановыми (сметными), созданными за прошлые периоды (динамические ряды), с

проектными и нормативными показателями, с показателями работы других строительных

организаций как своего, так и других экономических районов. Широко применяются при

анализе экономические группировки хозяйственных операций в разрезах, позволяющих

рассмотрение показателей во взаимосвязи и взаимном влиянии, абсолютные и относительные

показатели (средние величины, проценты, коэффициенты, индексы и т. д.).

Иногда в экономическом анализе применяются выборочные наблюдения, дополнительные

экономические группировки и обобщающие показатели. Для наглядного изображения в

аналитической работе используются схемы, диаграммы, плакаты.

При детализации общих (синтетических) показателей состав их рассматривается по

отдельным частям строительной организации, по времени возникновения и т. д., т. е.

анализ проводится в обратном порядке по сравнению с учётом, при котором происходит

образование анализируемых показателей путём синтетических накопительных группировок

хозяйственных операций с установлением их взаимосвязи (корреспонденция счетов

бухгалтерского учёта). Данные анализа в свою очередь синтезируются в порядке их

взаимосвязанных обобщений. Экономический анализ работы строительной организации

непосредственно связан с бухгалтерским учётом и контролем хозяйственной деятельности и

представляет собой часть этого единства.

На основе данных экономического анализа вносятся конкретные предложения по

устранению установленных недостатков и дальнейшему улучшению работы анализируемых

строительных организаций.

Результаты анализа оформляются заключениями, объяснительными записками,

постановлениями или решениями.

Похожие работы

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

... показателей и их однородности по составу объектов, видам строительно-монтажных работ, календарным срокам их выполнения, сметным ценам и другим признакам, характеризующим анализируемые показатели. При анализе хозяйственной деятельности строительных организаций применяются следующие виды сравнений: отчетные показатели сравнивают с плановыми; плановые и отчетные показатели с показателями ...

... МИКХиС ЭУС – 00 – 729 26 ДП Лист Содержание. Стр. Введение. ___ 1. Анализ производственно-хозяйственной деятельности ООО. ___ 1.2 Анализ производственной программы. 1.2.1 Анализ объемов подрядных работ. ...

... текущая стоимость ценной бумаги зависит от: - ожидаемых денежных поступлений; - продолжительности прогнозируемого периода получения доходов; - требуемой нормы прибыли. 2. Анализ финансовых результатов деятельности строительных организаций Финансовый результат - это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, структуру и динамику имущества (активов) ...

0 комментариев