Навигация

Анализ хозяйственной деятельности

74937

знаков

33

таблицы

0

изображений

Содержание

Введение

1. Анализ валюты и структуры баланса

2. Общий анализ источников средств предприятия

3. Анализ собственных источников

4. Анализ заемных средств хозяйствующего субъекта

5. Общий анализ размещения средств предприятия

6. Анализ внеоборотных активов предприятия

7. Анализ текущих активов

8. Факторный анализ прибыли

9. Расчет и анализ финансовых коэффициентов

Заключение

Список использованной литературы

Приложения

Введение

Целью курсовой работы является анализ хозяйственной деятельности ОАО "Уралсвязьинформ".

В процессе выполнения курсовой работы ставятся следующие задачи:

анализ валюты и структуры баланса организации;

общий анализ источников средств предприятия;

анализ собственных источников;

анализ заемных средств ОАО "Уралсвязьинформ";

общий анализ размещения средств предприятия;

анализ внеоборотных активов предприятия;

анализ текущих активов;

факторный анализ прибыли предприятия;

расчет и анализ финансовых коэффициентов.

Открытое акционерное общество "Уралсвязьинформ" является крупнейшим оператором телекоммуникационных услуг Уральского региона.

Полное фирменное наименование организации: Открытое акционерное общество "Уралсвязьинформ" / Open Joint-Stock Company "Uralsvyazinform"

Сокращенное фирменное наименование: ОАО "Уралсвязьинформ" / O. J. S. C. "Uralsvyazinform"

30 сентября 2002 года закончился формальный этап реорганизации телекоммуникационных компаний Уральского региона. Шесть региональных компаний, а именно ОАО "Уралтелеком" Свердловской области, ОАО "Связьинформ" Челябинской области, ОАО "Хантымансийскокртелеком", ОАО "Тюменьтелеком", ОАО "Ямалэлектросвязь" и ОАО "Электросвязь" Курганской области, были присоединены к оператору связи Пермской области - ОАО Уралсвязьинформ.

Миссия компании - формирование и удовлетворение потребностей клиентов в телекоммуникационных и информационных услугах, интеграция в Глобальное информационное общество XXI века.

Стратегия компании заключается в обеспечении качественными телекоммуникационными услугами населения, бюджетных организаций и корпоративных клиентов на территории Уральского федерального округа и Пермского края, опираясь на преимущества наличия и развития инфраструктурных ресурсов, возможности конвергенции различных услуг связи, внедрения дополнительных и контент-услуг, усиления клиент-ориентированности Компании, с целью сохранения лидирующих позиций на телекоммуникационном рынке.

Для реализации стратегии Эмитент ставит перед собой следующие задачи:

технологические: поэтапная модернизация и реконструкция сетей электросвязи, максимизация загрузки собственной сети Эмитента, участие в формировании телекоммуникационной инфраструктуры УрФО;

финансовые: рост доходов и прибыли Эмитента, увеличение ее капитализации, формирование благоприятных условий для привлечения инвестиций;

рыночные: развитие новых видов услуг связи, реализация потенциала наиболее привлекательных и платежеспособных потребителей (коммерческих организаций), укрепление положительного имиджа Эмитента, обеспечение контроля и высокой степени влияния на развитие рынка услуг связи УрФО;

корпоративные: создание гибкой корпоративной структуры, отвечающей требованиям времени и способствующей раскрытию творческого потенциала каждого сотрудника.

Ключевыми фактами организации являются (данные на декабрь 2005 года):

1. Технические:

Основной поставщик телекоммуникационных услуг Уральского региона (Уральский федеральный округ и Пермская область);

Количество абонентов фиксированной связи - 3,5 млн., мобильной связи стандарта GSM - 3,5 млн., пользователей Интернет - 500 тыс.;

Количество сотрудников - 34 тыс. чел.

2. Финансовые - в рейтинге 100 крупнейших компаний Восточной Европы, опубликованного Financial Times в июне 2005 года, ОАО "Уралсвязьинформ" занимает 47-е место с капитализацией 1,387 млрд. долларов США.

Основные направления развития компании:

1. Расширение емкости и модернизация местной телефонной сети фиксированной связи на базе сетей пакетной коммутации и оптического доступа.

2. Развитие сети мобильной связи стандарта GSM900/1800 и консолидация мобильного бизнеса на лицензионной территории под единой торговой маркой Utel/Ютел.

3. Увеличение протяженности и строительство внутризоновых оптических и радиорелейных транспортных сетей.

4. Развитие систем радиодоступа.

5. Кабельное телевидение, цифровое эфирное телевидение.

Численность работников списочного состава снизилась за 2005 год на 1,2% и. составила на 31 декабря 2005 г.35 998 человек. Средняя годовая численность работников сократилась 2,8% (или на 1 050 человек) и составила в 2005 году 36 884 человек. Средняя численность работников списочного состава, включая внешних совместителей, сократилась на 1,7% (598 человек) и составила 35 226 человек.

Для анализа деятельности предприятия используются данные следующих форм бухгалтерской отчетности: форма №1 "Бухгалтерский баланс" (Приложение 1), форма №2 "Отчет о прибылях и убытках" (Приложение 2), форма №3 "Приложение к бухгалтерскому балансу" (Приложение 3).

1. Анализ валюты и структуры баланса

Анализ баланса начинают с анализа его структуры. Поскольку в активе и пассиве баланса сгруппированы различным способом одни и те же средства. находящиеся в распоряжении предприятия, должно наблюдаться некоторое соответствие структуры активов и пассивов. Анализ баланса начинают со сравнения раздела баланса "Капитал и резервы", в котором отражены собственные источники предприятия, с разделом "Внеоборотные активы". Обозначим раздел "Капитал и резервы" как КР, а "Внеоборотные активы" как ВА. Определим данное соотношение капитала предприятия и его внеоборотных активов на начало и конец отчетного периода:

на начало 2005 года:

14 012 524 - 25 281 223 = - 11 268 699 тыс. руб.

на конец 2005 года:

15 664 959 - 33 701 549 = - 18 036 590 тыс. руб.

Из данных расчетов видно, что собственных средств предприятия недостаточно для формирования внеоборотных активов.

По балансу проходят долгосрочные заемные средства (ДП). Долгосрочные кредиты, как правило, направляются на инвестиционные цели, поэтому мы можем добавить их к источникам, идущим на формирование внеоборотных активов. Тогда неравенство для проверки адекватности структуры активов структуре пассивов может выглядеть следующим образом: (КР + ДП) - ВА > 0. Определим данное соотношение для ОАО "Уралсвязьинформ" на начало и конец 2005 года:

на начало 2005 года:

(14 012 524 + 9 418 481) - 25 281 223 = - 1 850 218 тыс. руб.

на конец 2005 года:

(15 664 959 + 14 331 453) - 33 701 549 = - 3 705 137 тыс. руб.

Таким образом, собственных источников с учетом долгосрочных пассивов недостаточно для формирования внеоборотных активов и, следовательно, часть убытков и внеоборотных активов (начало 2005 года - 1 850 218 тыс. руб.; конец года - 3 705 137 тыс. руб.) покрывается за счет краткосрочной кредиторской задолженности.

Далее остановимся на анализе величины валюты баланса. Для этой цели выполним по балансу построение условного баланса по пассиву на конец периода. Результаты корректировки пассива баланса представлены в табл.1.1

Таблица 1.1. Условный баланс

| ПАССИВ | На конец отчетного периода |

| Капитал и резервы | 15 668 924 |

| Долгосрочные обязательства | 14 331 453 |

| Краткосрочные обязательства | 9 490 778 |

| ИТОГО | 39 491 154 |

Раздел баланса "Капитал и резервы" откорректирован следующим образом.

1. Если есть значительное увеличение по добавочном капитале, следует убедиться, что прошла дооценка основных средств в анализируемом периоде.

2. Следует найти сумму дооценки основных средств как разницу в величине добавочного капитала на начало и конец периода.

3. Отнять сумму увеличения по добавочному капиталу от итога раздела "Капитал и резервы" на конец периода.

Раздел "Долгосрочные пассивы" не подвержен влиянию инфляции, его итог не нуждается в корректировке.

Краткосрочные пассивы всегда подвержены инфляции. Итог этого раздела на конец периода делим на индекс инфляции (12%) за анализируемый период, а затем подбиваем итог условного баланса.

Имея итог условного баланса, мы можем более адекватно оценить изменение валюты баланса за рассматриваемый период.

В результате корректировки разделов пассива и составления условного баланса можно сделать вывод о том, что в течение года валюта баланса увеличилась на 8 761 411 тыс. руб. (39 491 154 - 30 729 744) и 128,5% по отношению к величине валюты баланса на начало года.

Такое изменение валюты баланса объясняется ростом объемов оказанных услуг, снижением себестоимости.

2. Общий анализ источников средств предприятияАнализ источников средств предприятия произведен в табл.2.1 Источники группируются на собственные и заемные. Причем группировку, отраженную в табл.1, можно вести по двум вариантам:

1-й вариант:

а) собственные;

б) заемные;

2-1 вариант:

а) собственные средства с приравненными к ним заемными:

б) заемные средства без приравненных к собственным.

Целесообразность использования двух вариантов группировки объясняется следующим образом. С одной стороны, выводы при делении источников на собственные и заемные могут получиться малоутешительными. Скажем, доля собственных мала, и она непрерывно снижается. Но, с другой стороны, в балансе предприятия представлен целый ряд заемных источников, которые хотя и являются таковыми, по своей природе очень близки к собственным. Таким образом, второй вариант группировки может дать более благоприятную картину и будет более адекватно отражать истинные источники средств предприятия.

В состав заемных средств, приравненных к собственным, входят:

Расчеты по дивидендам;

Доходы будущих периодов;

Фонды потребления;

Резервы предстоящих расходов и платежей;

Прочие краткосрочные пассивы.

Объединяет все эти источники то, что, не являясь средствами предприятия, они могут долгое время безвозмездно находиться в его распоряжении.

Таблица 2.1

Анализ пассива баланса

| Раздел пассива | Сумма на начало периода | Сумма на конец периода | Структура баланса на начало периода | Структура баланса на конец периода | Темп роста |

| 1-й вариант | |||||

| Собственные источники | 14 012 524 | 15 664 959 | 45,6 | 38,6 | 111,8 |

| Заемные источники | 16 717 220 | 24 961 125 | 54,4 | 61,4 | 149,3 |

| ИТОГО | 30 729 744 | 40 626 084 | 100 | 100 | 132,2 |

| 2-й вариант | |||||

| Собственные источники с приравненными к ним заемными | 14 153 384 | 16 175 237 | 46,1 | 39,8 | 114,3 |

| Заемные без приравненных к ним собственных | 16 576 360 | 24 450 847 | 53,9 | 60,2 | 147,5 |

| ИТОГО | 30 729 744 | 40 626 084 | 100 | 100 | 132,2 |

Из данных, рассчитанных в таблице видно, что:

в течение отчетного года величина как собственных, так и заемных средств предприятия увеличилась;

темпы роста заемных источник превышает темпы роста собственных источников (149,3 и 111,8% соответственно);

в структуре пассива баланса преобладают заемные средства;

согласно второму варианту группировки пассива баланса также видно, что собственные источники средства предприятия с приравненными к ним заемными составляют менее половины средств предприятия и их доля на конец года уменьшается (46,1 и 39,8% на начало и конец года соответственно).

3. Анализ собственных источниковСобственные источники, представленные в разделе "Капитал и резервы" можно проанализированы в табл.3.1 Данные раздела "Капитал и резервы" для анализа не группируются.

Таблица 3.1

Анализ собственных источников предприятия

| Собственные источники | Сумма на начало периода | Сумма на конец периода | Структура на начало периода | Структура на конец периода | Темп роста |

| Уставный капитал | 4 816 167 | 4 816 167 | 34,4 | 30,7 | 100 |

| Добавочный капитал | 4 896 555 | 4 892 590 | 34,9 | 31,2 | 99,9 |

| Резервный капитал | 47 352 | 140 082 | 0,3 | 0,9 | 295,8 |

| Нераспределенная прибыль прошлых лет | 4 252 450 | 3 695 724 | 30,3 | 23,6 | 86,9 |

| Нераспределенная прибыль отчетного года | X | 2 120 397 | - | 13,5 | - |

| Итого собственные источники | 14 012 524 | 15 664 960 | 100 | 100 | 111,7 |

В течение отчетного периода собственные источники предприятия увеличились на 1 652 436 тыс. руб. (15 664 960 - 14 012 524) и составили 111,7% от уровня предыдущего года. В структура собственных источников наибольшую долю занимает уставный (34,4 и 30,7% на начало и конец года соответственно), добавочный (34,9 и 31,2%) капитал и нераспределенная прибыль прошлых лет (30,3 и 23,6%). Наименьший удельный вес в структуре собственных источников занимает резервный капитал (0,9 и 0,9%).

Величина уставного капитала в течение года не изменилась, но его доля в структуре собственных источников сократилась на 3,7%. Добавочный капитал организации незначительно уменьшился (0,1%). Величина резервного капитала увеличилась более, чем в 2 раза, однако его доля в структуре собственных источников изменилась незначительно (увеличилась на 0,6%). Величина нераспределенной прибыли уменьшилась. Изменения в структуре собственных источников обусловлены появлением нераспределенной прибыли отчетного года.

4. Анализ заемных средств хозяйствующего субъектаЗаемные средства предприятия можно классифицировать но степени платности и срокам возврата.

По степени платности различают:

бесплатную кредиторскую задолженность;

платную с определенного срока;

платную с первого дня.

Пользование бесплатной кредиторской задолженностью не влечет за собой никаких издержек. Такими, например, являются все заемные средства, которые можно приравнять к собственным. К бесплатному источнику кредитования относится задолженность по заработной плате, задолженность перед другими предприятиями, если при заключении договора не было предусмотрено никаких штрафных санкций за несоблюдение его условий.

Платные заемные источники с определенного срока - это источники, плата за пользование которыми определяется договором, начиная с зафиксированного там дня. Если условия договора по срокам оплаты, нарушены, то начинают действовать штрафные санкции, которые и являются оплатой за предоставленный коммерческий кредит.

Заемные источники, платные с первого дня - самая дорогая кредиторская задолженность. Классическим примером такой задолженности является задолженность перед банком. К этой же группе задолженности относится вся просроченная задолженность перед бюджетом и по социальному страхованию.

По срокам возврата различают также срочную и спокойную кредиторскую задолженность. Спокойная задолженность - срок возврата которой еще не наступил. Срочная задолженность по своей сути то же, что и просроченная. По этому же признаку (срокам возврата) заемные средства делятся на краткосрочные и долгосрочные.

Заемные средства хозяйствующего субъекта состоят из долгосрочных и краткосрочных пассивов. Раздел "Долгосрочные обязательства" включает в себя кредиты банков и прочие займы, полученные от других источников, кроме банков, подлежащие погашению в соответствии с договором более чем через 12 месяцев после отчетной даты. Поскольку хозяйствующие субъекты получают долгосрочные заемные средства в основном на затраты по техническому совершенствованию и улучшению организации производства, на техническое перевооружение, механизацию, внедрение новой техники, то наличие сумм по указанным статьям всегда следует расценивать положительно.

Анализ динамики и структуры долгосрочной задолженности представлен в таблице 4.1

Таблица 4.1

Состав и структура долгосрочных обязательств ОАО "Уралсвязьинформ"

| Долгосрочные обязательства | Сумма на начало периода | Сумма на конец периода | Структура на начало периода | Структура на конец периода | Темп роста |

| Кредиты и займы | 7 606 905 | 11 285 289 | 80,8 | 78,7 | 148,4 |

| в том числе | |||||

| кредиты | 3 313 874 | 4 438 656 | 35,2 | 31,0 | 133,9 |

| займы | 4 293 031 | 6 846 633 | 45,6 | 47,8 | 159,5 |

| Отложенные налоговые обязательства | 506 481 | 865 148 | 5,4 | 6,0 | 170,8 |

| Прочие долгосрочные обязательства | 1 305 095 | 2 181 016 | 13,9 | 15,2 | 167,1 |

| ИТОГО | 9 418 481 | 14 331 453 | 100 | 100 | 152,2 |

В течение отчетного периода сумма долгосрочных обязательств увеличилась на 4 912 972 тыс. руб. (152,2%). В структуре долгосрочных обязательств наибольшую долю занимают кредиты и займы. Из величина в течение отчетного периода увеличилась на 148,4%, в том числе кредиты - 133,9%, займы - 159,5%.

Наибольший интерес представляет анализ краткосрочных пассивов. При анализе краткосрочных пассивов рекомендуется выделять собственно заемные средства, а также заемные, приравненные к собственным. При включении в аналитическую таблицу источников, которые мы можем рассматривать как собственные, может произойти искажение истинной картины наличия и структуры заемных средств. Поэтому по нашей рекомендации следует определить, какова доля заемных источников, приравненных к собственным, есть ли динамика в этих источниках на начало и конец периода, а затем подвергнуть детальному рассмотрению только истинно заемные источники. Анализ краткосрочных заемных средств представлен в табл.4.2

Таблица 4.2

Состав и структура краткосрочных обязательств предприятия

| Краткосрочные обязательства | Сумма на начало периода | Сумма на конец периода | Структура на начало периода | Структура на конец периода | Темп роста |

| Кредиты и займы | 2 266 619 | 3 858 771 | 31,1 | 36,3 | 170,2 |

| Кредиторская задолженность | 4 891 260 | 6 260 622 | 67,0 | 58,9 | 128,0 |

| в том числе | |||||

| поставщики и подрядчики | 3 050 507 | 4 406 219 | 41,8 | 41,5 | 144,4 |

| авансы полученные | 317 599 | 343 428 | 4,4 | 3,2 | 108,1 |

| задолженность перед персоналом | 246 569 | 180 796 | 3,4 | 1,7 | 73,3 |

| задолженность перед государственными внебюджетными фондами | 43 639 | 70 592 | 0,6 | 0,7 | 161,8 |

| задолженность по налогам и сборам | 384 111 | 478 626 | 5,3 | 4,5 | 124,6 |

| прочие кредиторы | 848 835 | 780 961 | 11,6 | 7,3 | 92,0 |

| Заемные средства, приравненные к собственным | 140 859 | 510 278 | 1,9 | 4,8 | 362,3 |

| в том числе | |||||

| задолженность перед учредителями | 16 398 | 27 658 | 0,2 | 0,3 | 168,7 |

| доходы будущих периодов | 102 897 | 130 315 | 1,4 | 1,2 | 126,6 |

| резервы предстоящих расходов | 21 565 | 352 305 | 0,3 | 3,3 | 1633,7 |

| ИТОГО | 7 298 738 | 10 629 671 | 100 | 100 | 145,6 |

Из таблицы видно, что произошло увеличение краткосрочных обязательств на 3 330 933 тыс. руб. (145,6%). Наибольший удельный вес в структуре краткосрочных обязательств занимает кредиторская задолженность и ее доля в течение отчетного периода уменьшилась с 67% до 58,9%. В это же время произошло увеличение доли краткосрочных кредитов и займов с 31,1% до 36,3%.

Кредиторская задолженность в течение отчетного периода увеличилась на 1 369 362 тыс. руб. и составила 128% от уровня предыдущего года. В составе кредиторской задолженности наибольший удельный вес занимает задолженность перед поставщиками и подрядчиками. Структура кредиторской задолженности в течение отчетного периода значительно не изменилась. Наибольший темп роста в составе кредиторской задолженности имеет задолженность перед государственными внебюджетными фондами.

Темп роста выручки в отчетном периоде составляет:

24 099 807 * 100/19 505 738 = 123,6%.

Так как темпы роста кредиторской задолженности и выручки предприятия примерно одинаковые, то можно сделать вывод о том, что в росте кредиторской задолженности нет ничего негативного: больший объем производства должны обслуживать большие объемы текущих пассивов.

Заемные средства, приравненные к собственным имеют незначительную долю в составе краткосрочных обязательств (1,9 и 4,8% на начало и конец года соответственно). Заемные средства, приравненные к собственным увеличиваются достаточно быстрыми темпами (более, чем в 3 раза), наибольший темп роста наблюдается по статье "резервы предстоящих расходов" - более, чем в 16 раз.

Анализ задолженности по оплате труда ведем путем определения временного лага по выплатам на начало и конец периода. Для этого задолженность по оплате труда делим на численность и среднюю заработную плату соответствующего периода:

![]() .

.

В результате расчетов получим временной лаг - задолженность по заработной плате в месяцах на начало и конец года:

на начало года:

![]() месяца

месяца

на конец года:

![]() месяца

месяца

В течение года задолженность по заработной плате уменьшилась на 0,25 месяца, что является положительной тенденцией.

Самая дорогая задолженность - это задолженность перед бюджетом и внебюджетными фондами по социальному страхованию и обеспечению. При наступлении срока платежа она становится платной с первого дня, оплата эта весьма значительна. В течение отчетного года суммы задолженности перед государственными внебюджетными фондами, а также по налогам и сборам увеличились, однако их доля в составе кредиторской задолженности предприятия значительно не изменилась. Наибольший рост наблюдается по задолженности перед государственными внебюджетными фондами (161,8%). Задолженность по налогам и сборам увеличилась и составила 124,6% от уровня предыдущего года, однако ее доля уменьшилась на 0,8%, что можно оценить как положительную тенденцию.

В заключение общего анализа кредиторской задолженности рассчитаем ее оборачиваемость как частное от деления выручки на средние остатки кредиторской задолженности.

Средние остатки кредиторской задолженности составляют:

на начало года - 3 280 796 тыс. руб.

на конец года - 5 369 125 тыс. руб.

Оборачиваемость кредиторской задолженности составляет:

на начало года:

![]() .

.

на конец года:

![]() .

.

Увеличение показателя оборачиваемости является положительным и означает, что в среднем на 1 рубль кредиторской задолженности стало приходится больше выручки.

5. Общий анализ размещения средств предприятия

Особое место в анализе финансового состояния хозяйствующего субъекта занимает анализ активов предприятия. Актив баланса представляет собой величину затрат организации, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради возможных будущих доходов. Сама по себе рациональная структура источников не гарантирует успешной работы предприятия, поскольку объем выручки, финансовые результаты зависят прежде всего от размещения активов.

Для нужд анализа применяется несколько видов группировки активов. Мы остановимся на трех из них.

Первый вариант группировки - по сроку оборота.

А) Долгосрочные активы (иммобилизованные, немобильные) - активы. срок оборачиваемости которых превышает I год.

Б) Краткосрочные активы (текущие, мобильные, оборотные) - активы. срок оборачиваемости которых меньше 1 года.

Согласно теории увеличение доли краткосрочных активов и уменьшение доли иммобилизованных расценивается положительно. Однако, делая такие выводы, следует быть осторожными. Если уменьшение доли иммобилизованных активов происходит за счет их абсолютного уменьшения, например, вследствие продажи из-за тяжелого финансового положения, то такую ситуацию, безусловно, нельзя оценивать положительно. Точно так же уменьшение доли текущих активов может произойти из-за дооценки основных фондов. Такое увеличение стоимости долгосрочных активов представляет собой чисто учетную процедуру и не может свидетельствовать об улучшении структуры активов вследствие увеличения их мобильной доли.

Второй вариант группировки - по направлению использования.

А) Активы, используемые на предприятии - имущество и денежные средства, используемые непосредственно на предприятии.

Б) Активы, используемые за пределами предприятия, - долгосрочные и краткосрочные финансовые вложения, товары отгруженные и дебиторская задолженность.

В большинстве случаев при анализе считается, что увеличение доли активов, используемых за пределами предприятия, расценивается отрицательно. Однако, производя подобный анализ, следует выделить в активах, используемых за пределами предприятия, те, которые должны приносить прибыль, то есть долгосрочные и краткосрочные финансовые вложения. Их следует оценивать с двух точек зрения: рентабельность и ликвидность. Если рентабельность финансовых вложений не ниже, чем общая рентабельность активов, то такие вложение можно признать целесообразным. Можно также сравнить рентабельность вложений с доходностью ценных бумаг государства. Ликвидность финансовых вложений характеризуется возможностью реализации их в денежные средства по цене, сравниваемой с ценой их покупки.

Анализируя дебиторскую задолженность, мы должны учитывать, что ее увеличение не всегда можно расценивать отрицательно, поскольку увеличение текущих активов и средств в расчетах как их составной части может объяснено увеличением объемов выпуска продукции.

Следующая группировка - по степени ликвидности активов.

Ликвидность баланса в Российской Федерации, в отличие от баланса, составленного по правилам международной финансовой отчетности, возрастает сверху вниз. В самом верху находятся наименее ликвидные активы, внизу - более ликвидные. Третья группировка имеет вид:

A) Труднореализуемые активы.

Б) Медленно реализуемые активы.

B) Среднереализуемые активы.

Г) Мгновенно реализуемые активы.

Состав активов по группам можно распределить следующим образом. В труднореализуемые активы входит первый раздел баланса - внеоборотные активы. Иногда для уточнения группировки из внеоборотных активов убирают долгосрочные финансовые вложения и относят их к среднереализуемым активам. Это зависит от того, как мы расцениваем ликвидность этих вложений. В зависимости от этой оценки мы можем отнести их к медленно реализуемым или среднереализуемым активам.

Основу медленно реализуемых активов составляет раздел "Запасы и НДС по приобретенным ценностям". Так же как и для группы А) здесь можно внести уточнение - иногда из этого раздела извлекают затраты в незавершенном производстве и относят к труднореализуемым активам. Особенно это относится к незавершенному производству в строительстве.

Основу среднереализуемых активов составляет дебиторская задолженность и финансовые вложения. Здесь также справедливо замечание об оценке ликвидности финансовых вложений. Она нуждается в уточнении в соответствии с действительной ликвидностью вложений.

Мгновенно реализуемые активы - денежные средства хозяйствующего субъекта. Это самые ликвидные активы хозяйствующего субъекта.

Однако, используя эту группировку в настоящих условиях, следует учитывать, что ликвидность дебиторской задолженности может быть значительно ниже медленно реализуемых и даже трудно реализуемых активов.

Общий анализ активов проведен по всем трем группировкам в табл.5.1.

Таблица 5.1

Общий анализ активов

| Раздел баланса | Сумма на начало периода | Сумма на конец периода | Структура на начало периода | Структура на конец периода | Темп роста |

| 1-й вариант | |||||

| Внеоборотные активы | 25 281 223 | 33 701 549 | 82,3 | 83,0 | 133,3 |

| Оборотные активы | 5 448 521 | 6 924 535 | 17,7 | 17,0 | 127,1 |

| ИТОГО | 30 729 744 | 40 626 084 | 100,0 | 100,0 | 132,2 |

| 2-й вариант | |||||

| Активы, используемые на предприятии | 27 134 280 | 36 809 261 | 88,3 | 90,6 | 135,7 |

| Активы, используемые за пределами предприятия | 3 595 464 | 3 816 823 | 11,7 | 9,4 | 106,2 |

| ИТОГО | 30 729 744 | 40 626 084 | 100,0 | 100,0 | 132,2 |

| 3-й вариант | |||||

| Труднореализуемые активы | 25 281 223 | 33 701 549 | 82,3 | 83,0 | 133,3 |

| Медленно реализуемые активы | 2 650 054 | 3 557 013 | 8,6 | 8,8 | 134,2 |

| Среднереализуемые активы | 2 289 894 | 2 817 678 | 7,5 | 6,9 | 123,0 |

| Мгновенно реализуемые активы | 508 573 | 549 844 | 1,7 | 1,4 | 108,1 |

| ИТОГО | 30 729 744 | 40 626 084 | 100,0 | 100,0 | 132,2 |

В течение отчетного периода произошло увеличение активов предприятия на 9 896 340 тыс. руб. (132,2%). В составе активов предприятия наибольшую долю занимают внеоборотные (иммобилизованные, немобильные) активы и их доля незначительно увеличилась в течение года (82,3 и 83% на начало и конец года соответственно). Увеличение доли активов, используемых на предприятии (с 88,3 до 90,6%) можно оценить положительно. Структура активов в зависимости от степени ликвидности значительно не изменилась в течение отчетного периода. Наибольшее увеличение наблюдается по медленно реализуемым активам (134,2%), наименьший по мгновенно реализуемым активам - 108,1%. Это свидетельствует о снижении степени ликвидности активов предприятия.

6. Анализ внеоборотных активов предприятияАнализ внеоборотных активов целесообразно проводить в табличной форме, группировать внеоборотные активы не следует. Анализ проводим по строкам баланса. Важнейшими его статьями являются нематериальные активы, основные средства, незавершенные капитальные вложения и долгосрочные финансовые вложения.

Наличие и динамика нематериальных активов свидетельствуют об инновационной активности хозяйствующего субъекта. По этой статье проходят организационные расходы предприятия (расходы на регистрацию, печать, всевозможные лицензии по видам деятельности, лицензии на использование природных ресурсов), а также патенты, компьютерные программы. В течение отчетного года стоимость нематериальных активов предприятия уменьшилась на 121 тыс. руб. Как видно из формы №5, нематериальные активы предприятия составляют объекты интеллектуальной собственности. Уменьшение стоимости нематериальных активов в отчетном году обусловлено увеличением суммы амортизационных отчислений.

Анализ основных средств целесообразно произвести более подробно с привлечением формы 5 "Приложение к балансу предприятия".

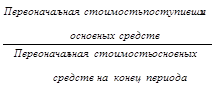

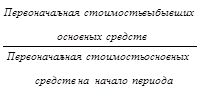

Коэффициент поступления рассчитывается как отношение поступивших (введенных) основных средств к первоначальной стоимости основных средств на конец периода. Коэффициент выбытия рассчитывается как отношение первоначальной стоимости выбывших основных фондов к первоначальной стоимости основных фондов на начало периода. Благоприятной считается ситуация, когда коэффициент поступления больше коэффициента выбытия.

При анализе структуры основных средств мы должны особенно обращать внимание на соотношение активных и пассивных основных средств. В Российской Федерации традиционно очень велика доля пассивной части основных фондов. С одной стороны это объясняется климатическими условиями, которые требуют для обеспечения комфортных условий работы и проживания больших капитальных затрат. Однако следует учитывать, что большая доля пассивных основных средств (более 60%) и ее дальнейшее увеличение может свидетельствовать о неэффективном размещении источников средств предприятия и, как следствие этого, может произойти снижение средств в обороте предприятия, уменьшение коэффициента маневренности, увеличение налога на имущество.

Данные сгруппируем в табл.6.1.

Таблица 6.1. Анализ структуры и коэффициентов выбытия и поступления основных фондов

| Виды основных средств | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года | Коэффициент поступления | Коэффициент выбытия | Структура на начало | Структура на конец |

| 1. Здания | 4 045 944 | 516 727 | 16 581 | 4 546 090 | 0,114 | 0,004 | 11,5 | 10,2 |

| 2. Сооружения | 10 160 852 | 2 997 422 | 146 581 | 13 011 693 | 0,230 | 0,014 | 28,8 | 29,2 |

| 3. Машины и оборудование | 19 019 140 | 5 902 616 | 274 450 | 24 647 306 | 0,239 | 0,014 | 54,0 | 55,4 |

| 4. Транспортные средства | 461 835 | 42 494 | 13 396 | 490 932 | 0,087 | 0,029 | 1,3 | 1,1 |

| 5. Вычислительная и оргтехника | 947 246 | 175 993 | 14 063 | 1 109 176 | 0,159 | 0,015 | 2,7 | 2,5 |

| 6. Жилой фонд | 195 790 | 54 512 | 39 032 | 211 270 | 0,258 | 0, 199 | 0,6 | 0,5 |

| 7. Земельные участки и объекты природопользования | 40 977 | 15 367 | 24 | 56 320 | 0,273 | 0,001 | 0,1 | 0,1 |

| 8. Другие виды основных средств | 348 469 | 115 439 | 18 108 | 445 800 | 0,259 | 0,052 | 1,0 | 1,0 |

| ИТОГО | 35 220 252 | 982 0571 | 522 235 | 44 518 588 | 0,221 | 0,015 | 100 | 100 |

| в том числе | ||||||||

| активные | 20 428 221 | 6 121 103 | 301 909 | 26 247 415 | 0,233 | 0,015 | 58,0 | 59,0 |

| пассивные | 14 792 031 | 3 699 468 | 220 326 | 18 271 173 | 0, 202 | 0,015 | 42,0 | 41,0 |

В течение отчетного года стоимость основных средств предприятия увеличилась за счет введение новых основных средств. Как видно из табл.6.1 коэффициент поступления превышает коэффициент выбытия основных средств по всем видам.

Структура основных средств значительно не изменилась. В составе основных средств наибольший удельный вес приходится на активные основные средства (58,0 и 59,0% на начало и конец года соответственно).

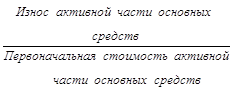

Целесообразно рассчитывать и анализировать коэффициенты износа и годности по отдельным группам основных фондов. Коэффициент износа равен:

![]()

Коэффициент износа составляет: на начало года

![]() 0,38

0,38

на конец года

![]()

Коэффициент годности - это показатель, симметричный коэффициенту износа, он определяется:

![]() .

.

Коэффициент годности равен: на начало года:

![]()

на конец года:

![]()

Коэффициент износа основных средств в течение отчетного года уменьшился, а коэффициент годности - увеличился. Это свидетельствует о том, что происходит обновление основных средств предприятия. Поступление новых основных средств превышает их выбытие.

Сумма долгосрочных финансовых вложений увеличилась на 202 096 тыс. руб. Наибольшее увеличение произошло по статье инвестиции в дочерние общества (204 135 тыс. руб.).

7. Анализ текущих активовДля анализа текущие активы целесообразно сгруппировать.

Анализ начинают с анализа запасов. Выясняют метод списания материалов на себестоимость, сравнивают динамику остатков запасов с динамикой выручки (табл.7.1).

Таблица 7.1. Оборотные (текущие) активы

| Раздел баланса | Сумма на начало периода | Сумма на конец периода | Структура баланса на начало | Структура баланса на конец | Темп роста |

| Запасы товарно-материальных ценностей | 769 262 | 908 870 | 14,12 | 13,13 | 118,1 |

| Затраты в незавершенном производстве | 16 914 | 9 425 | 0,31 | 0,14 | 55,7 |

| Готовая продукция | 78 947 | 88 548 | 1,45 | 1,28 | 112,2 |

| Расходы будущих периодов | 323 160 | 699 575 | 5,93 | 10,10 | 216,5 |

| Налог на добавленную стоимость | 1 461 771 | 1 850 595 | 26,83 | 26,73 | 126,6 |

| Дебиторская задолженность (платежи ожидаются более, чем через 12 месяцев) | 74 669 | 180 991 | 1,37 | 2,61 | 242,4 |

| Дебиторская задолженность (платежи ожидаются в течение 12 месяцев) | 2 213 802 | 2 634 788 | 40,63 | 38,05 | 119,0 |

| Краткосрочные финансовые вложения | 0 | 528 | 0,00 | 0,01 | - |

| Денежные средства | 508 573 | 549 844 | 9,33 | 7,94 | 108,1 |

| Прочие оборотные активы | 1 423 | 1 370 | 0,03 | 0,02 | 96,3 |

| ИТОГО | 5 448 521 | 6 924 534 | 100 | 100 | 127,1 |

Величина запасов товарно-материальных ценностей в течение отчетного года увеличилась и составила 118,1% от уровня предыдущего года. Ее доля в структуре затрат на начало года составляла 14,12%, на конец года - 13,13%, т.е. незначительно уменьшилась за отчетный период.

Следует рассчитать показатель оборачиваемости запасов. При расчете данного показателя применим формулу, основанную на себестоимости реализованной продукции (вместо выручки от реализации):

![]() .

.

Оборачиваемость запасов товарно-материальных ценностей составляет:

на начало года

![]()

на конец года

![]() .

.

Показатели незавершенного производства зависят от метода расчетов за готовую продукцию. В течение отчетного периода затраты в незавершенном производстве незначительно увеличились. Их доля в структуре текущих активов невелика и на начало года составляла 0,31%, на конец - 0,14%.

Расходы будущих периодов представляют собой единовременные расходы хозяйствующего субъекта, которые согласно принятой методике калькулирования затрат списываются на себестоимость на протяжении определенного срока. Сумма расходов будущих периодов в течение отчетного года увеличилась более, чем в 2 раза. Их доля в структуре текущих активов также увеличилась и на конец года составила 10,1% (на начало - 5,93%).

Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев увеличилась почти в 2,5 раза, также возросла и ее доля в структуре оборотных активов предприятия (1,37 и 2,61% на начало и конец года соответственно).

В отчетном году предприятия осуществила краткосрочные финансовые вложения в размере 528 тыс. руб.

Уменьшилась величина и доля денежных средств предприятия.

8. Факторный анализ прибылиАнализ финансового результата начинают с общего анализа динамики прибыли, а также с выявления динамики отдельных статей, оказывающих влияние на формирование прибыли. Анализ проведен в табл.8.1.

Операционные расходы (доходы) представляют собой:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

прочие операционные расходы.

Внереализационные расходы (доходы) представляют собой:

штрафы, пени, неустойки за нарушение условий договора;

возмещение причиненных организацией убытков:

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

суммы уценки активов (за исключением внеоборотных);

прочие внереализационные расходы (в прочие внереализационные расходы включаются некоторые налоги).

При анализе финансового результата обращаем внимание на абсолютный и относительный рост выручки, себестоимости, управленческих и коммерческих расходов, прибыли от реализации и прибыли до налогообложения. Сравнивая темпы роста перечисленных показателей, можно сделать выводы о том, почему росла (понижалась) прибыль от реализации или прибыль отчетного периода. Скажем, при опережающем росте себестоимости по сравнению с ростом выручки происходит снижение прибыли от реализации, а при соответствующем росте внереализационных или операционных расходов прибыли отчетного года до налогообложения.

Таблица 7.1

Анализ прибыли

| Показатель | Отчетный период | Базисный период | Структура, отчет | Структура, базис | Изменение абсолютное | Изменение относительное |

| Выручка от продажи товаров, услуг | 24 099 807 | 19 505 738 | 100,0 | 100,0 | 4 594 069 | 123,6 |

| Себестоимость проданных товаров, услуг | 17 638 372 | 14 372 011 | 73,2 | 73,7 | 3 266 361 | 122,7 |

| Прибыль (убыток) от продаж | 6 461 435 | 5 133 727 | 26,8 | 26,3 | 1 327 708 | 125,9 |

| Операционные доходы | 912 980 | 122 494 | 3,8 | 0,6 | 790 486 | 745,3 |

| Операционные расходы | 3 575 364 | 2 009 187 | 14,8 | 10,3 | 1 566 177 | 178,0 |

| Внереализационные доходы | 367 440 | 327 890 | 1,5 | 1,7 | 39 550 | 112,1 |

| Внереализационные расходы | 955 511 | 843 675 | 4,0 | 4,3 | 111 836 | 113,3 |

| Прибыль (убыток) до налогообложения | 3 210 980 | 2 731 249 | 13,3 | 14,0 | 479 731 | 117,6 |

| Налог на прибыль и иные аналогичные обязательные платежи | 1 088 897 | 886 245 | 4,5 | 4,5 | 202 652 | 122,9 |

| Прибыль от обычной деятельности | 2 122 083 | 1 845 004 | 8,8 | 9,5 | 277 079 | 115,0 |

В течение отчетного периода прибыль предприятия от обычной деятельности увеличилась на 277 079 тыс. руб. (115,0%). Значительно увеличились операционные доходы предприятия (более, чем в 7 раз). Выручка предприятия расчет более быстрыми темпами, чем себестоимость произведенной продукции и услуг (123,6 и 122,7% соответственно).

Следующим шагом является факторный анализ прибыли.

Из данных, приведенных в таблице видно, что прибыль от обычной деятельности увеличилась на 277 079 тыс. руб.

Далее определяется количественное влияние каждого фактора на изменение чистой прибыли:

1) За счет изменения выручки предприятия:

DПвр = (dПрпBPo ´ DВР) / 100% = (26,8 ´ 4 594 069) / 100 = 1 231 723

Следовательно, за счет изменения выручки от реализации прибыль от реализации продукции увеличилась на 1 231 210,4 тыс. руб.

2) За счет изменения доли себестоимости продукции в выручке предприятия:

DПс/с = (Ddzвр ´ ВР1) /100% = (0,5 ´ 24 099 807) / 100 = - 95 985 тыс. руб.,

следовательно, прибыль от обычных видов деятельности увеличилась на 95 985 тыс. руб. за счет снижения доли себестоимости в выручке от реализации продукции.

Проверка:

DППрп = DПвр + DПс/с = 1 231 723 + 95 985 = 1 327 708

Таким образом, за счет увеличения прибыли от реализации продукции, прибыль от обычных видов деятельности увеличилась на 1 327 708 тыс. руб.

3) За счет изменения доходов от операционной деятельности:

DППоп = Доп1 - Доп0 = 790 486 тыс. руб.,

в результате увеличения доходов от операционной деятельности прибыль от обычных видов деятельности увеличилась на 790 486 тыс. руб.

4) За счет изменения операционных расходов организации:

DПРоп = Роп0 - Роп1 = 2 009 187 - 3 575 364 = - 1 566 177 тыс. руб.,

в связи с увеличением расходов организации от операционной деятельности прибыль от обычных видов деятельности уменьшилась на 1 566 177 тыс. руб.

5) За счет изменения величины внереализационных доходов:

DППвн = Двн1 - Двн0 = 39 550 тыс. руб.,

в результате увеличения внереализационных доходов прибыль от обычных видов деятельности увеличилась на 39 550 тыс. руб.

6) За счет изменения величины внереализационных расходов:

DПРвн = Рвн0 - Рвн1 = 843 675 - 955 511 = - 111 836 тыс. руб.,

в результате увеличения внереализационных расходов прибыль от обычных видов деятельности организации уменьшилась на 111 836 тыс. руб.

Проверка: DПБП= DППрп + DПДоп - DПРоп + DПДвн - DЧПРвн =

= 1 327 708 + 790 486 - 1 566 177 + 39 550 - 111 836 = 479 731 тыс. руб.,

следовательно за счет увеличения прибыли до налогообложения чистая прибыль ОАО " Уралсвязьинформ" увеличилась на 479 731 тыс. руб.

7) За счет изменения суммы налога на прибыль и иных аналогичных платежей:

DППвн = НП1 - НП0 = 202 652 тыс. руб.

в результате увеличения суммы налога на прибыль, прибыль от обычных видов деятельности уменьшилась на 202 652 тыс. руб.

Проверка:

DПобщ= DППдо - DПНП = 479 731 - 202 652 = 277 079

Из приведенных выше расчетов, можно сделать вывод о том, что под влиянием различных факторов, прибыль организации от обычных видов деятельности увеличилась на 277 079 тыс. руб.

9. Расчет и анализ финансовых коэффициентовВ последнее время большое значение при проведении финансового анализа придается финансовым коэффициентам. Это объясняется, с одной стороны, распространением и влиянием переводной экономической литературы, в которой финансовым коэффициентам традиционно уделяется большое внимание. С другой стороны, такое стремительное распространение новых для нас показателей можно объяснить высоким уровнем инфляции, который делает невозможным сравнение и анализ абсолютных показателей, разделенных даже небольшим отрезком времени. Приведение абсолютных показателей к сопоставимому виду по уровню цен - сложная и до конца не решенная задача. Финансовые коэффициенты - это показатели, которые в значительной степени не зависят от уровня инфляции. Считается, что инфляция в равной степени оказывает влияние и на величину числителя и на величину знаменателя. Поэтому мы имеем возможность без дополнительных процедур приведения сравнивать финансовые коэффициенты 80-х, 90-х годов и даже вести сравнение финансовых коэффициентов разных хозяйствующих субъектов по разным отраслям. Финансовые коэффициенты можно разделить на несколько групп. В первую группу войдут коэффициенты, характеризующие имущественное положение предприятия. Эти коэффициенты и формулы их расчета представлены в табл.9.1.

Таблица 9.1

Оценка имущественного положения

| Показатель | Формула | Значение на начало периода | Значение на конец периода | Абсолютное изменение |

| Сумма хозяйственных средств, находящихся в распоряжении организации | Итог баланса-нетто | 30 729 744 | 40 626 084 | 9 896 340 |

| Доля основных средств в активах |

| 0,71 | 071 | 0 |

| Доля активной части основных средств |

| 0,58 | 0,59 | +0,01 |

| Коэффициент износа основных средств |

| 0,38 | 0,36 | -0,02 |

| Коэффициент износа активной части основных средств |

| 0,40 | 0,39 | -0,01 |

| Коэффициент обновления |

| 0,221 | ||

| Коэффициент выбытия |

| 0,015 | ||

Данные коэффициенты иллюстрируют сумму средств, находящуюся в распоряжении предприятия, его основные фонды, их динамику и обновление. В течение отчетного периода сумма средств, находящихся в распоряжении организации увеличилась на 9 496 340 тыс. руб. Доля основных средств в активах предприятия осталась неизменной (0,71). Доля активной части основных средств незначительно увеличилась (на 1%). Коэффициент износа основных средств уменьшился на 2%, активной части основных средств - на 1%. Коэффициент обновления основных средств превышает коэффициент их выбытия (0,221 и 0,015 соответственно), что свидетельствует об обновлении основных средств предприятия в отчетном периоде.

Большое значение придается коэффициентам, характеризующим ликвидность баланса хозяйствующего субъекта. Эти коэффициенты характеризуют, насколько предприятие может погасить свои долги теми или иными активами, числящимися у него на балансе. Некоторые из коэффициентов иллюстрируют покрытие тех или иных величин актива собственными источниками средств или долю данных активов в имуществе предприятия. Данные коэффициенты представлены в табл.9.2.

Таблица 9.2. Оценка ликвидности

| Показатель | Формула | Значение на начало периода | Значение на конец периода | Абсолютное изменение |

| Величина собственных оборотных средств (функционирующий капитал) | Собственный капитал + Долгосрочные обязательства - Внеоборотные активы или Оборотные активы - краткосрочные пассивы | -1 810 217 | - 3 705 137 | - 1 894 920 |

| Коэффициент текущей ликвидности |

| 0,74 | 0,65 | -0,09 |

| Коэффициент быстрой ликвидности |

| 0,58 | 0,49 | -0,09 |

| Коэффициент абсолютной ликвидности (платежеспособности) |

| 0,06 | 0,05 | -0,01 |

| Доля оборотных средств в активах |

| 0,177 | 0,170 | -0,007 |

| Доля запасов в оборотных активах |

| 0,218 | 0,246 | 0,028 |

Показатель собственного оборотного капитала отрицательный и его значение уменьшилось на 1 894 920 тыс. руб., что свидетельствует о том, что собственные оборотные средства предприятия не маневренны (не находятся в денежной форме).

Коэффициент текущей ликвидности показывает, сколько раз мы можем покрыть свои обязательства своими текущими активами. Из данных таблицы, видно, что коэффициент текущей ликвидности меньше 1 и в отчетном периоде уменьшился на 0,09, что свидетельствует о недостатке ткущих активов для покрытия своих обязательств. Коэффициент быстрой ликвидности также меньше 1 и уменьшился в течение отчетного периода (0,58 и 0,49 на начало и конец года соответственно). Значение коэффициента абсолютной ликвидности свидетельствует о недостатке денежных средств предприятия для покрытия своих краткосрочных обязательств.

Доля оборотных средств в активах предприятия уменьшилась за отчетный период на 0,7% и составила 17,0%. Доля запасов в оборотных средствах предприятия на начало периода составляла 21,8%, на конец - 24,6%.

Коэффициенты финансовой устойчивости сгруппированы в табл.9.3. Данная группа показателей характеризует роль собственных и заемных источников в формировании средств предприятия. Термин "нетто" в ряде показателей подчеркивает, что в данном случае сумму средств по балансу следует брать без убытков, то есть при использовании старой формы баланса величина убытков из валюты баланса вычитается. Данные коэффициенты рассчитываются только на основании сумм разделов баланса, без привлечения дополнительных данных, по его отдельным статьям.

Таблица 9.3. Оценка финансовой устойчивости

| Показатель | Формула | Значение на начало периода | Значение на конец периода | Абсолютное изменение |

| Коэффициент автономии |

| 0,456 | 0,361 | -0,095 |

| Коэффициент финансовой зависимости |

| 2, 193 | 2,770 | 0,577 |

| Коэффициент концентрации заемного капитала |

| 0,544 | 0,614 | 0,07 |

| Коэффициент структуры долгосрочных вложений |

| 0,373 | 0,425 | 0,052 |

| Коэффициент долгосрочного привлечения заемных средств |

| 0,402 | 0,478 | 0,076 |

| Коэффициент структуры заемного капитала |

| 0,563 | 0,574 | 0,011 |

| Коэффициент соотношения заемных и собственных средств |

| 1, 193 | 1,596 | 0,4 |

Значения коэффициентов автономии и финансовой зависимости свидетельствуют от том, что наибольший удельный вес в структуре пассивов предприятия занимают заемные средств, в течение отчетного года повышается финансовая зависимости предприятия от заемных средств.

Коэффициент маневренности собственного капитала не рассчитывается, так как в распоряжении предприятия не собственных оборотных средств.

Доля заемного капитала в структуре капитала фирмы занимает значительную долю и увеличивается в течение отчетного периода (0,544 и 0,614 на начало и конец отчетного периода соответственно).

В структуре заемного капитала наибольший удельный вес занимают долгосрочные финансовые вложения.

Заемный капитал предприятия превышает его собственный капитал в 1, 193 и 1,596 раза на начало и конец отчетного периода соответственно.

Следующая группа финансовых коэффициентов - это показатели деловой активности предприятия. Объединяет эти коэффициенты в одну группу то, что в числителе у них содержится выручка от реализации продукции, то есть хозяйственный оборот.

Рассчитывая показатели деловой активности, как, впрочем, и показатели рентабельности, следует учитывать, что в отличие от всех других финансовых коэффициентов данные группы не могут быть рассчитаны на начало и на копен периода, а считаются только в среднем за период.

Это объясняется тем, что в числителе этих показателей стоит не моментный, а интервальный показатель (выручка, прибыль), который не может быть определен на какую-то дату, своеобразной модификацией коэффициентов деловой активности является определение периода оборота в днях или длительности никла оборота (табл.9.4).

Таблица 9.4. Оценка деловой активности

| Показатель | Формула расчета | Значение показателя |

| 1. Производительность труда, тыс. руб. / чел |

| 645,6 |

| 2. Фондоотдача |

| 0,48 |

| 3. Оборачиваемость в расчетах (в оборотах) |

| 9,44 |

| 4. Оборачиваемость средств в расчетах (в днях) |

| 38,1 |

| 5. Оборачиваемость запасов (в оборотах) |

| 16,7 |

| 6. Оборачиваемость запасов (в днях) |

| 21,6 |

| 7. Оборачиваемость кредиторской задолженности (в днях) |

| 113,8 |

| 8. Продолжительность операционного цикла | Показатель 6 + Показатель 4 | 59,7 |

| 10. Коэффициент погашаемости дебиторской задолженности |

| 0,11 |

| 11. Оборачиваемость собственного капитала |

| 1,62 |

| 12. Оборачиваемость совокупного капитала |

| 0,68 |

Показатель производительности труда показывает, что годовая выработка одного работника предприятия составляет 645,6 тыс. руб. Фондоотдача равна 0,48, т.е. на 1 руб. основных средств приходится 0,48 руб. выручки. Дебиторская задолженность в течение отчетного периода совершает 9,44 оборота, каждый из которых длится 38,1 дня. Оборачиваемость запасов составляет 16,7 оборотов в год, каждый из которых длится 21,6 дня. Длительность оборота кредиторской задолженности составляет 113,8 дней. Продолжительность операционного цикла составляет 59,7 дней. Величина коэффициента погашаемости дебиторской задолженности (0,11) свидетельствует о том, что дебиторская задолженность в течение отчетного периода погашается на 11%. Собственный капитал предприятия за отчетный период совершает 1,62 оборота, совокупный - 0,68.

Последняя группа финансовых коэффициентов - это показатели рентабельности. Данная группа коэффициентов характеризует долю прибыли в выручке предприятия либо съем выручки с рубля имущества (всех активов или текущих активов) или с рубля вложенных средств собственных и заемных. На основании показателей рентабельности можно определить показатель окупаемости вложенного капитала, причем это можно сделать для всей суммы средств (по балансу нетто) или только для суммы собственных средств. Показатели рентабельности обычно замыкают анализ финансового состояния предприятия и сведены в табл.9.5.

Таблица 9.5. Оценка рентабельности

| Показатель | Формула расчета | Значение показателя |

| Чистая прибыль, тыс. руб. | Прибыль отчетного года - платежи в бюджет | 2 120 397 |

| Рентабельность продукции, % |

| 36,3 |

| Рентабельность основной деятельности (рентабельность продаж),% |

| 8,8 |

| Рентабельность совокупного капитала, % |

| 67,5 |

| Рентабельность собственного капитала, % |

| 14,3 |

| Период окупаемости собственного капитала, лет |

| 7,0 |

Чистая прибыль предприятия в отчетном году составила 2 120 397 тыс. руб. Показатели рентабельности продукции (36,3%), рентабельности основной деятельности (8,8%), рентабельности совокупного (67,5%) и собственного (14,3%) свидетельствуют об эффективности деятельности предприятия. Срок окупаемости собственного капитала составляет 7 лет.

Заключение

Целью курсовой работы являлся анализ хозяйственной деятельности ОАО "Уралсвязьинформ". В процессе выполнения курсовой работы были сделаны следующие выводы.

Собственных источников с учетом долгосрочных пассивов недостаточно для формирования внеоборотных активов и, следовательно, часть убытков и внеоборотных активов покрывается за счет краткосрочной кредиторской задолженности.

Изменение валюты баланса объясняется ростом объемов оказанных услуг, снижением себестоимости.

В структуре собственных источников наибольшую долю занимает уставный (34,4 и 30,7% на начало и конец года соответственно), добавочный (34,9 и 31,2%) капитал и нераспределенная прибыль прошлых лет (30,3 и 23,6%). Наименьший удельный вес в структуре собственных источников занимает резервный капитал (0,9 и 0,9%).

В течение отчетного периода сумма долгосрочных обязательств увеличилась на 4 912 972 тыс. руб. (152,2%). В структуре долгосрочных обязательств наибольшую долю занимают кредиты и займы. Их величина в течение отчетного периода увеличилась на 148,4%, в том числе кредиты - 133,9%, займы - 159,5%.

Произошло увеличение краткосрочных обязательств на 3 330 933 тыс. руб. (145,6%). Наибольший удельный вес в структуре краткосрочных обязательств занимает кредиторская задолженность и ее доля в течение отчетного периода уменьшилась. В это же время произошло увеличение доли краткосрочных кредитов и займов.

Темп роста выручки в отчетном периоде составляет 123,6%.

Так как темпы роста кредиторской задолженности и выручки предприятия примерно одинаковые, то можно сделать вывод о том, что в росте кредиторской задолженности нет ничего негативного: больший объем производства должны обслуживать большие объемы текущих пассивов.

В течение отчетного года суммы задолженности перед государственными внебюджетными фондами, а также по налогам и сборам увеличились, однако их доля в составе кредиторской задолженности предприятия значительно не изменилась. Наибольший рост наблюдается по задолженности перед государственными внебюджетными фондами (161,8%). Задолженность по налогам и сборам увеличилась и составила 124,6% от уровня предыдущего года, однако ее доля уменьшилась на 0,8%, что можно оценить как положительную тенденцию.

В течение отчетного периода произошло увеличение активов предприятия на 9 896 340 тыс. руб. (132,2%). В составе активов предприятия наибольшую долю занимают внеоборотные (иммобилизованные, немобильные) активы и их доля незначительно увеличилась в течение года (82,3 и 83% на начало и конец года соответственно).

В течение отчетного года стоимость основных средств предприятия увеличилась за счет введение новых основных средств. Коэффициент поступления превышает коэффициент выбытия основных средств по всем видам. Коэффициент износа основных средств в течение отчетного года уменьшился, а коэффициент годности - увеличился. Это свидетельствует о том, что происходит обновление основных средств предприятия.

Сумма долгосрочных финансовых вложений увеличилась на 202 096 тыс. руб. Наибольшее увеличение произошло по статье инвестиции в дочерние общества (204 135 тыс. руб).

Величина запасов товарно-материальных ценностей в течение отчетного года увеличилась и составила 118,1% от уровня предыдущего года. Ее доля в структуре затрат на начало года составляла 14,12%, на конец года - 13,13%, т.е. незначительно уменьшилась за отчетный период.

В течение отчетного периода затраты в незавершенном производстве незначительно увеличились. Их доля в структуре текущих активов невелика и на начало года составляла 0,31%, на конец - 0,14%.

Сумма расходов будущих периодов в течение отчетного года увеличилась более, чем в 2 раза. Их доля в структуре текущих активов также увеличилась и на конец года составила 10,1% (на начало - 5,93%).

Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев увеличилась почти в 2,5 раза, также возросла и ее доля в структуре оборотных активов предприятия (1,37 и 2,61% на начало и конец года соответственно).

В отчетном году предприятия осуществило краткосрочные финансовые вложения в размере 528 тыс. руб. Уменьшилась величина и доля денежных средств предприятия.

В течение отчетного периода прибыль предприятия от обычной деятельности увеличилась на 277 079 тыс. руб. (115,0%). Значительно увеличились операционные доходы предприятия (более, чем в 7 раз). Выручка предприятия расчет более быстрыми темпами, чем себестоимость произведенной продукции и услуг (123,6 и 122,7% соответственно).

В течение отчетного периода сумма средств, находящихся в распоряжении организации увеличилась на 9 496 340 тыс. руб. Доля основных средств в активах предприятия осталась неизменной (0,71). Доля активной части основных средств незначительно увеличилась (на 1%). Коэффициент износа основных средств уменьшился на 2%, активной части основных средств - на 1%. Коэффициент обновления основных средств превышает коэффициент их выбытия (0,221 и 0,015 соответственно), что свидетельствует об обновлении основных средств предприятия в отчетном периоде.

Коэффициент текущей ликвидности меньше 1 и в отчетном периоде уменьшился на 0,09, что свидетельствует о недостатке текущих активов для покрытия своих обязательств. Коэффициент быстрой ликвидности также меньше 1 и уменьшился в течение отчетного периода (0,58 и 0,49 на начало и конец года соответственно). Значение коэффициента абсолютной ликвидности свидетельствует о недостатке денежных средств предприятия для покрытия своих краткосрочных обязательств.

Доля оборотных средств в активах предприятия уменьшилась за отчетный период на 0,7% и составила 17,0%. Доля запасов в оборотных средствах предприятия на начало периода составляла 21,8%, на конец - 24,6%.

Значения коэффициентов автономии и финансовой зависимости свидетельствуют от том, что наибольший удельный вес в структуре пассивов предприятия занимают заемные средств, в течение отчетного года повышается финансовая зависимости предприятия от заемных средств.

Показатель производительности труда показывает, что годовая выработка одного работника предприятия составляет 645,6 тыс. руб. Фондоотдача равна 0,48, т.е. на 1 руб. основных средств приходится 0,48 руб. выручки. Дебиторская задолженность в течение отчетного периода совершает 9,44 оборота, каждый из которых длится 38,1 дня. Оборачиваемость запасов составляет 16,7 оборотов в год, каждый из которых длится 21,6 дня. Длительность оборота кредиторской задолженности составляет 113,8 дней. Продолжительность операционного цикла составляет 59,7 дней. Величина коэффициента погашаемости дебиторской задолженности (0,11) свидетельствует о том, что дебиторская задолженность в течение отчетного периода погашается на 11%. Собственный капитал предприятия за отчетный период совершает 1,62 оборота, совокупный - 0,68.

Чистая прибыль предприятия в отчетном году составила 2 120 397 тыс. руб. Показатели рентабельности продукции (36,3%), рентабельности основной деятельности (8,8%), рентабельности совокупного (67,5%) и собственного (14,3%) свидетельствуют об эффективности деятельности предприятия. Срок окупаемости собственного капитала составляет 7 лет.

Список использованной литературы

1. Анализ и диагностика финансово - хозяйственной деятельности предприятия / Под ред.В.И. Титова. - М.: Дашков и К0, 2005. - 349 с.

2. Большой экономический словарь / Под ред. А.Н. Азрилияна. - М.: Институт новой экономики, 1999. - 1248 с.

3. Гиляровский Л.Т. Комплексный экономический анализ хозяйственной деятельности. - М.: ВЕЛБИ, 2006. - 360 с.

4. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - Таганрог: Изд-во ТРТУ, 2000. - 112 с.

5. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. - СПб.: Политехника, 2001. - 127 с.

6. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. - М.: ФиС, 2005. - 720 с.

7. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 2003. - 471 с.

8. Маркарьян Э.А., Маркарьян С.Э., Герасименко Г.П. Экономический анализ хозяйственной деятельности. - М.: Феникс, 2005. - 560 с.

9. Теория анализа хозяйственной деятельности / Под ред. В.В. Осмоловского. - Мн.: Новое знание, 2004. - 384 с.

10. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. - М.: Мастерство, 2001. - 336 с.

11. Романова Л.Е. Анализ хозяйственной деятельности. - М.: Юрайт-Издат, 2003. - 220 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2003. - 400 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2003. - 256 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: Новое знание, 2002. - 704 с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2005. - 425 с.

16. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2000. - 208 с.

17. Финансовый менеджмент / Под ред.А.М. Ковалевой. - М.: ИНФРА-М, 2002. - 284 с.

18. Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности. - Ростов н/Д: Феникс, 2005. - 284 с.

19. Чечевицына Л. Анализ финансово-хозяйственной деятельности. - М.: Дашков и Ко, 2005. - 365 с.

20. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: ДИС, 2003. - 320 с.

Приложения

Приложение 1

Бухгалтерский баланс

| Декабрь 31, 2005 | Коды | ||

| Форма № 1 по ОКУД | 710001 | ||

| Дата (год, месяц, число) | 2005.12.31 | ||

| Организация: «Уралсвязьинформ» Пермской области | по ОКПО | 1134530 | |

| Идентификационный номер налогоплательщика | ИНН | 5902183094 | |

| Вид деятельности: связь | по ОКВЭД | ||

| Организационно-правовая форма / форма собственности: смешанная | по ОКОПФ/ОКФС | 47\49 | |

| Единица измерения: тыс. руб. | по ОКЕИ | ||

| Адрес: 620014 г.Екатеринбург ул.Московская 11 | |||

|

|

| АКТИВ | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы, | 110 | 748 | 627 |

| Основные средства, | 120 | 21 666 686 | 28 670 202 |

| Капитальные вложения | 130 | 1 705 033 | 1 939 114 |

| Доходные вложения в материальные ценности, | 135 |

| 46 |

| Долгосрочные финансовые вложения, | 140 | 798 420 | 1 000 516 |

| в том числе: инвестиции в дочерние общества | 141 | 447 654 | 651 789 |

| инвестиции в зависимые общества | 142 | 317 438 | 317 288 |

| инвестиции в другие организации | 143 | 19 225 | 16 642 |

| прочие долгосрочные финансовые вложения | 144 | 14 104 | 14 796 |

| Отложенные налоговые активы | 145 | 132 203 | 295 788 |

| Прочие внеоборотные активы | 150 | 978 132 | 1 795 258 |

| Итого по разделу I | 190 | 25 281 223 | 33 701 549 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы, | 210 | 1 188 283 | 1 706 418 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 769 262 | 908 871 |

| затраты в незавершенном производстве (издержках обращения) | 213 | 16 914 | 9 425 |

| готовая продукция и товары для перепродажи | 214 | 78 947 | 88 548 |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 323 160 | 699 575 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1 461 771 | 1 850 595 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), | 230 | 74 669 | 180 991 |

| в том числе: покупатели и заказчики | 231 | 4 486 | 20 810 |

| авансы выданные | 232 | 1 | 1 |

| прочие дебиторы | 233 | 70 182 | 160 180 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), | 240 | 2 213 802 | 2 634 788 |

| в том числе: покупатели и заказчики | 241 | 1 410 961 | 1 734 504 |

| авансы выданные | 242 | 409 935 | 539 781 |

| прочие дебиторы | 243 | 392 905 | 360 502 |

| Краткосрочные финансовые вложения, | 250 |

| 528 |

| Денежные средства, | 260 | 508 573 | 549 844 |

| Прочие оборотные активы | 270 | 1 423 | 1 370 |

| Итого по разделу II | 290 | 5 448 521 | 6 924 534 |

| БАЛАНС (сумма строк 190+290) | 300 | 30 729 744 | 40 626 084 |

| ПАССИВ | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 4 816 167 | 4 816 167 |

| Добавочный капитал | 420 | 4 896 555 | 4 892 590 |

| Резервный капитал, | 430 | 47 352 | 140 082 |

| Собственные акции, выкупленные у акционеров | 440 |

| |

| Нераспределенная прибыль (непокрытый убыток) прошлых лет | 460 | 4 252 450 | 3 695 724 |

| Нераспределенная прибыль (убыток) отчетного года | 470 | X | 2 120 397 |

| Итого по разделу III | 490 | 14 012 524 | 15 664 960 |

| Прибыль (убыток) от текущей деятельности подразделения за отчетный период | 495 | X | 2 120 397 |

| Расчеты по передаче результата отчетного периода | 496 | X |

|

| Расчеты по внутрихозяйственным операциям | 497 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Кредиты и займы | 510 | 7 606 905 | 11 285 289 |

| в том числе: кредиты | 511 | 3 313 874 | 4 438 656 |

| займы | 512 | 4 293 031 | 6 846 633 |

| Отложенные налоговые обязательства | 515 | 506 482 | 865 148 |

| Прочие долгосрочные обязательства | 520 | 1 305 095 | 2 181 016 |

| Итого по разделу IV | 590 | 9 418 481 | 14 331 453 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Кредиты и займы | 610 | 2 266 619 | 3 858 771 |

| в том числе: кредиты | 611 | 1 761 670 | 2 448 346 |

| займы | 612 | 504 949 | 1 410 425 |

| Кредиторская задолженность, | 620 | 4 891 260 | 6 260 622 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 3 050 507 | 4 406 219 |

| авансы полученные | 622 | 317 599 | 343 427 |

| задолженность перед персоналом организации | 623 | 246 569 | 180 796 |

| задолженность перед государственными внебюджетными фондами | 624 | 43 639 | 70 592 |

| задолженность по налогам и сборам | 625 | 384 111 | 478 626 |

| прочие кредиторы | 626 | 848 835 | 780 961 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 16 398 | 27 658 |

| Доходы будущих периодов | 640 | 102 897 | 130 315 |

| Резервы предстоящих расходов | 650 | 21 565 | 352 305 |

| Прочие краткосрочные обязательства | 660 |

|

|

| Итого по разделу V | 690 | 7 298 738 | 10 629 671 |

| БАЛАНС (сумма строк 490+497+590+690) | 700 | 30 729 744 | 40 626 084 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства, | 901 | 2 256 446 | 2 265 382 |

| в том числе по лизингу | 911 | 892 534 | 935 466 |

| Товарно-материальные ценности, принятые на ответственное хранение | 902 | 45 701 | 58 001 |

| Товары, принятые на комиссию | 903 | 2 947 | 9 706 |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 904 | 217 949 | 252 556 |

| Обеспечения обязательств и платежей полученные | 905 | 1 285 | |

| Обеспечения обязательств и платежей выданные | 906 | 13 137 840 | 11 076 237 |

| Износ жилого фонда | 907 | 12 936 | 13 953 |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 908 | 1 828 | 616 |

| Средства оплаты услуг связи | 909 | 103 165 | 336 575 |

| СПРАВКА О СТОИМОСТИ ЧИСТЫХ АКТИВОВ | |||

| Наименование показателя | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Чистые активы | 1000 | 14 115 422 | 15 795 275 |

Приложение 2

Отчет о прибылях и убытках

| Отчет о прибылях и убытках | ||||

| за 2005 г. | Коды | |||

| Форма № 2 по ОКУД | 0710002 | |||

| Дата (год, месяц, число) | 2005.12.31 | |||

| Организация: «Уралсвязьинформ» Пермской области | по ОКПО | 1134530 | ||

| Идентификационный номер налогоплательщика | ИНН | 5902183094 | ||

| Вид деятельности: связь | по ОКВЭД | 0 | ||

| Организационно-правовая форма / форма собственности: смешанная | по ОКОПФ/ОКФС | 47\49 | ||

| Единица измерения: тыс. руб. | по ОКЕИ | 0 | ||

| Адрес: 620014 г.Екатеринбург ул.Московская 11 | ||||

| Наименование показателя | Код строки | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей | 010 | 24 099 807 | 19 505 738 |

| в том числе от продажи: услуг связи | 011 | 21 396 744 | 17 445 452 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (17 638 372) | (14 372 011) |

| в том числе услуг связи | 021 | (16 883 044) | (13 442 338) |

| ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ (СТРОКИ 010 - 020) | 050 | 6 461 435 | 5 133 727 |

| II. Операционные доходы и расходы Проценты к получению | 060 | 8 149 | 36 931 |

| Проценты к уплате | 070 | (1 607 277) | (1 093 186) |

| Доходы от участия в других организациях | 080 | 24 531 | 20 180 |

| Прочие операционные доходы | 090 | 880 300 | 65 383 |

| Прочие операционные расходы | 100 | (1 968 089) | (916 000) |

| III. Внереализационные доходы и расходы Внереализационные доходы | 120 | 367 440 | 327 890 |

| Внереализационные расходы | 130 | (955 511) | (843 675) |

| ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ (СТР.050+060-070+080+090-100+120-130) | 140 | 3 210 980 | 2 731 249 |

| Расходы по налогу на прибыль (строки - 151+/-152+/-153) | 150 | (1 088 897) | (886 245) |

| в том числе отложенные налоговые обязательства | 151 | (358 666) | (262 143) |

| отложенные налоговые активы | 152 | 163 585 | 98 490 |

| текущий налог на прибыль | 153 | (893 816) | (722 592) |

| ПРИБЫЛЬ (УБЫТОК) ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ | 160 | 2 122 083 | 1 845 005 |

| IV. Чрезвычайные доходы и расходы Чрезвычайные доходы | 170 | 1 282 | 1 226 |

| Чрезвычайные расходы | 180 | (2 968) | (5 802) |

| Прибыль (убыток) от текущей деятельности подразделения (строки 160+170-180) | 19001 | 2 120 397 | 1 840 429 |

| Расчеты по передаче результата отчетного периода | 19002 | (0) | |

| ЧИСТАЯ ПРИБЫЛЬ (НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА) (СТРОКИ 19001+19002) | 190 | 2 120 397 | 1 840 429 |

| СПРАВОЧНО Условный расход/доход по налогу на прибыль | 201 | (770 231) | (654 402) |

| Постоянные налоговые обязательства | 202 | (364 054) | (272 511) |

| Постоянные налоговые активы | 203 | 45 387 | 40 668 |

Приложение 3

| ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ | |||||

| на | |||||

| Декабрь 31, 2005 | Коды | ||||

| Форма №5 по ОКУД | 710005 | ||||

| Дата (год, месяц, число) | 2005.12.31 | ||||

| Организация: | по ОКПО | 1134530 | |||

| Идентификационный номер налогоплательщика | ИНН | 5902183094 | |||

| Вид деятельности: связь | по ОКВЭД | ||||

| Организационно-правовая форма / форма собственности: смешанная | по ОКОПФ/ОКФС | 47\49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | ||||

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев