Навигация

Анализ соблюдения норм расхода материалов в производстве

26646

знаков

4

таблицы

0

изображений

3. Анализ соблюдения норм расхода материалов в производстве

Анализ использования материалов в производстве является важнейшим направлением аналитической работы, так как в ходе данного анализа можно определить количественное влияние различных факторов использования материалов на изменение объема выпуска.

Анализируя влияние, оказываемое на выпуск продукции, прежде всего необходимо выявить, какие виды материалов лимитируют выход данного вида продукции, как выполнен план поступления этих ресурсов в отчетном периоде и как соблюдались нормы их расхода на производство, имели ли место сверхплановые отходы производства.

На изменение объема выпуска оказывают влияние факторы, характеризующие использование материальных ресурсов в производстве:

· изменение поступления материальных ресурсов (количества заготавливаемых материальных ресурсов;

· изменение нормы расхода материалов (расход материала на производство единицы продукции);

· изменение остатков материальных ресурсов на складе в виде запасов на начало и конец года;

· изменение плановых отходов производства вследствие низкого качества.

Для того чтобы определить влияние вышеуказанных факторов на изменение объема выпуска, необходимо:

ü определить изменение объема выпуска продукции – объект анализа;

ü определить абсолютное отклонение по всем показателям - факторам;

ü рассчитать количественное влияние показателей – факторов на изменение объема выпуска. Расчет количественного влияния факторов осуществляется путем деления абсолютного отклонения по факторам – показателям на плановую норму расхода (табл. 3).

Таблица 3

Анализ использования материальных ресурсов на выпуск изделия

| Показатели | План | Отчет | Изменения |

| 1. Выпуск изделий (шт.) | 34000 | 38000 | +4000 |

| 2. Поступление листовой стали в производство в расчете на выпуск изделия (кг) | 496000 | 482000 | -14000 |

| 3. Запас листовой стали на складе на конец года (кг) | 10000 | 9700 | -300 |

| 4. Норма расхода листовой стали на одно изделие (кг) | 17 | 14 | -3 |

| 5. Отходы сырья (кг) | 11000 | 11500 | +500 |

Объектом анализа является изменение объема выпуска: 38000 – 34000 = 4000 изделий.

Снижение поступления листовой стали на 14000 кг привело к снижению на 823 изделия (14000 / 17).

Снижение запаса листовой стали на конец года на 300 кг привело к увеличению выпуска на 17 изделий.

Снижение нормы расхода на 3 кг привело к экономии материальных ресурсов (3 кг × 38000 = 114000 кг), а следовательно, к увеличению объема выпуска на 6705 изделия (-114000) / 17 = 6705).

Увеличение сверхплановых отходов на 500 кг привело к снижению объема выпуска.

Влияние факторов можно определить способом цепных подстановок и способом абсолютных разниц.

Факторы, влияющие на объем выпуска, воздействуют по разному. Увеличение поступления (закупки) материальных ресурсов способствует увеличению объема выпуска, и наоборот. Увеличение остатков материальных ресурсов на начало года приводит к увеличению объема выпуска, и наоборот. Увеличение объема остатков материальных ресурсов на конец года снижает объем выпуска продукции, и наоборот. Снижение величины плановых отходов приводит к увеличению объема выпуска, и наоборот.

Основными резервами увеличения объема выпуска за счет использования материальных ресурсов в производстве являются: использование совершенной технологии производства; использование качественных видов материальных ресурсов; уменьшение потерь материальных ресурсов во время хранения и перевозки; недопущение непроизводительных затрат (брака); сокращение отходов производства; повышение уровня квалификации персонала и т. п.

4. Анализ материалоотдачи и материалоемкости

При рассмотрении факторов, связанных с использованием предметов труда (материальных ресурсов), особое внимание должно быть уделено анализу эффективности их использования.

Рост объемов продукции и улучшение качества в значительной степени зависят от обеспеченности хозяйствующего субъекта материальными ресурсами и эффективности их использования.

Взаимосвязь между показателями объема продукции, материальными затратами, материалоотдачей (материалоемкостью) можно отразить в формуле:

V = МЗ× Мо или V =МЗ × (1/Ме),

где V – объем продукции,

МЗ – сумма материальных затрат,

Мо – материалоотдача продукции,

Ме – материалоемкость продукции.

В ходе анализа необходимо исчислить влияние на изменение объема продукции изменения сумм материальных затрат и показателя материалоотдачи или материалоемкости, используя способ цепных подстановок или способ абсолютных (относительных) разниц.

Приращение объема продукции (∆V) в результате изменения общей суммы материальных затрат можно рассчитать по следующей формуле:

∆V = (МЗ1 – МЗ0) × Мо0

или

∆V = (МЗ1 – МЗ0) : Ме0

Влияние эффективности использования материальных ресурсов на приращение объема продукции можно исчислить по формуле:

∆V = МЗ1× (Мо1 – Мо0)

или

∆V = МЗ1× (Ме1 – Ме0)

К обобщающим показателям относятся материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов, прибыль на 1 рубль материальных затрат.

Материалоотдача (Мо) характеризует выход продукции на 1 рубль материальных затрат (МЗ), т. е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов:

Мо = Vтп / МЗ

Материалоемкость (Ме) – показатель, обратный материалоотдаче. Он характеризует величину материальных затрат, приходящихся на 1 рубль произведенной продукции:

Ме = МЗ /Vтп

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

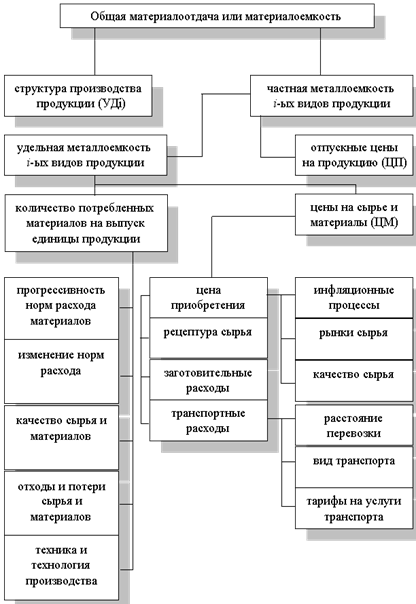

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливо-емкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость определяется как отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене

В процессе анализа изучаются уровень и динамика показателя материалоемкости продукции. Для этого используются данные формы № 5 – з. Определяют причины изменения показателей материалоемкости и материалоотдачи, а также влияние показателей на объем производства продукции.

Основным аналитическим показателем, характеризующим использование материалов в производстве, является:

· материалоемкость всей товарной продукции;

· материалоемкость отдельных изделий.

Анализ материалоемкости осуществляется следующим образом:

1. Рассчитывается материалоемкость товарной продукции по плану, по отчету, определяется отклонение, дается оценка изменения.

2. Анализируется изменение материалоемкости по отдельным элементам затрат.

3. Определяется влияние изменения факторов «норм» (количества расходуемых материалов на единицу продукции) и цен на материалоемкость продукции.

4. Анализируется изменение материалоемкости важнейших видов изделий.

5. Определяется влияние эффективного использования материальных ресурсов на изменение объема выпуска.

Для расчета анализируемых показателей привлекаются форма № 5-з, данные бухгалтерского учета по материалам, калькуляции важнейших видов изделий.

На изменение материалоемкости продукции оказывают влияние факторы, зависящие и не зависящие от усилий работы данного предприятия.

Изменение материалоемкости всей продукции и отдельных изделий может быть вызвано разными факторами. Материалоемкость всей товарной продукции зависит от:

§ изменения структуры и ассортимента выпускаемой продукции;

§ изменения цен и тарифов на материальные ресурсы;

§ изменения материалоемкости отдельных изделий (удельный расход сырья);

§ изменения цен на готовую продукцию.

Методика анализа отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации.

Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому:

% МЗ = (МЗф / МЗпл) × 100%

Снижение данного показателя свидетельствует о неэффективном использовании материальных ресурсов.

Абсолютная величина перерасхода или экономии определяется как разность между фактическим расходом материальных ресурсов и плановым, пересчитанным на фактический выпуск продукции.

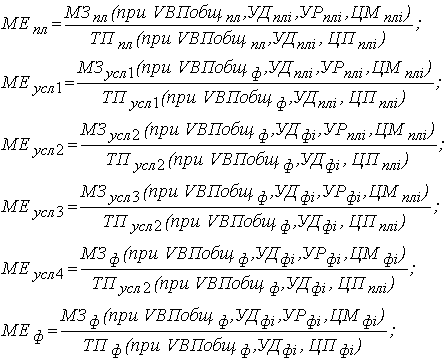

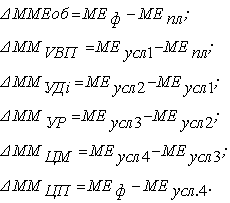

Для того чтобы определить количественное влияние на изменение материалоемкости, необходимо определить показатель материалоемкости по плану и по факту (т. е. при всех плановых и всех фактических показателях), определить объект анализа (табл.4).

Для того чтобы определить влияние изменения структурных сдвигов на уровень материалоемкости, необходимо исчислить разницу между материалоемкостью, пересчитанную на фактический выпуск и ассортимент, и материалоемкостью по плану (Меф – Мепл).

Для того чтобы определить влияние изменения себестоимости отдельных изделий на уровень материалоемкости продукции, необходимо исчислить разницу между материалоемкостью фактически в ценах, принятых в плане, и материалоемкостью продукции, пересчитанную на фактический выпуск и ассортимент.

Для того чтобы определить влияние изменения цен на сырье и материалы, тарифов на электроэнергию, на изменение материалоемкости, необходимо определить разницу между фактической материалоемкостью в плановых ценах и материалоемкостью фактически в ценах, принятых в плане.

Для того чтобы определить влияние изменения оптовых цен на изменение материалоемкости, необходимо исчислить разницу между фактической материалоемкостью в ценах, действовавших в отчетном году, и фактической материалоемкостью в плановых оптовых ценах.

Таблица 4Факторный анализ материалоемкости продукции

| Показатели | Сумма затрат (коп.) |

| 1. Затраты на 1 рубль товарной продукции по плану | 83 |

| 2. Затраты на 1 рубль товарной продукции, фактически выпущенной в отчетном году: | |

| А) по плану на фактический выпуск и ассортимент | 79,5 |

| Б) фактически в ценах, принятых в плане | 79,8 |

| В) фактически в плановых оптовых ценах | 79,18 |

| Г) фактически в ценах, действовавших в отчетном году | 81,6 |

Материалоемкость продукции снизилась на 1,4 коп. (81,6 – 83). Изменение объема и ассортимента снизило материалоемкость на 3,5 коп. (79,5 – 83). Изменение себестоимости отдельных изделий повысило материалоемкость на 0,3 коп. (79,8 – 79,5). Изменение цен на сырье, материалы, тарифов на энергию снизило материалоемкость на 0,62 коп. (79,18 – 79,8). Изменение цен на готовую продукцию повысило материалоемкость на 2,42 коп. (81,6 – 79,18).

В целом материалоемкость снизилась на 1,4 коп. (-3,5 + 0,3 – 0,62 + 2,42).

Повышение материалоемкости может быть вызвано нарушением технологии и рецептуры; несовершенством организации производства и материально-технического обеспечения; низким качеством сырья и материалов; заменой одних видов материалов на другие.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... по показателям рентабельности продаж. В 2004 году показатели прибыли были отрицательными, наблюдаем снижение эффективности работы предприятия. 2. Анализ эффективности использования материальных ресурсов 2.1 Теоретические основы анализа эффективности использования материальных ресурсов Оценивая в целом ситуацию на товарном рынке материалов, можно констатировать, что предприятия и ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев