Задачи анализа и источники информации

Организационно-экономическая характеристика исследуемого объекта

Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия

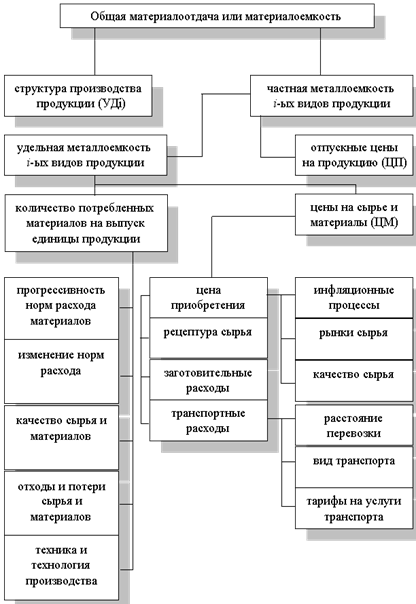

Анализ наличия и эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов в СПК им. Ленина

Навигация

Анализ наличия и эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов

61380

знаков

10

таблиц

0

изображений

3. Анализ наличия и эффективности использования материальных ресурсов

3.1 Анализ динамики и структуры материальных ресурсов

Рассмотрим динамику сумм материальных затрат в период с 2006 по 2008гг по СПК им. Ленина. (Таблица -3.1)

Таблица 3.1 – Динамика суммы материальных затрат по их видам

| Показатели | Сумма, тыс. руб. | Темпы роста, % | ||||

| 2006г | 2007г | 2008г | 2008г к 2006г | 2008г к 2007г | В среднем по гг. | |

| Материальные затраты – Всего, в том числе: | 56697 | 85903 | 81921 | 44,5 | -4,6 | 19,6 |

| семена и посадочный материал | 10486 | 15889 | 10011 | -4,5 | -37 | -20,8 |

| корма | 25332 | 38381 | 31252 | 23,4 | -18,6 | 2,4 |

| минеральные удобрения и ядохимикаты | 584 | 886 | 805 | 37,8 | -9,2 | 14,3 |

| электроэнергия | 37 | 56 | 66 | 78,4 | 17,9 | 48,2 |

| топливо | 10551 | 15987 | 25222 | 139,1 | 57,8 | 98,5 |

| - запасные части | 7706 | 11676 | 11893 | 54,3 | 1,9 | 28,1 |

| - медикаменты и ветинструменты | 81 | 122 | 112 | 38,3 | -8,2 | 15,1 |

| - строительные материалы | 1406 | 2130 | 1717 | 22,1 | -19,4 | 1,4 |

| - инвентарь и хозяйственные принадлежности | 365 | 553 | 714 | 95,6 | 29,1 | 62,4 |

| - спецодежда и оснастка | 137 | 207 | 113 | -17,5 | -45,4 | 31,5 |

| - прочие затраты | 12 | 16 | 16 | 33,3 | - | 16,7 |

За исследуемый период материальные затраты в суммовом выражении значительно возросли. Так темп роста материальных затрат 2008 года к базисному 2006 году составляет 44,5 %, а к 2007году, наоборот, снизился на 4,6%, но в среднем, рост составляет 19,6%. Особенно, в плане роста, проявили себя такие аналитические показатели как топливо – 139,1% к базисному и 57,8% к предыдущему году, также инвентарь – 95,6% и 29,1% к 2006 и 2007гг соответственно. Возможно, это свидетельствует о запасливости руководства материальными производственными ценностями. Обратные тенденции наблюдаются по приобретению семян и посадочного материала, так отрицательный рост затрат составил -4,5% (к 2006г) и -37% (к 2007г), что дает основание предположить о наличии собственных семян растениеводческих культур, либо об уменьшении засеиваемых площадей в недалеком будущем.

Рассмотрим динамику состава и структуры расходов по обычным видам деятельности сельскохозяйственного производственного кооператива имени Ленина за 2006-2008года (таблица 3.2), согласно данным формы №5 «Приложение к бухгалтерскому балансу».

Таблица 3.2 – Динамика состава и структуры расходов по обычным видам деятельности

| Показатели | 2006 г | 2007 г | 2008 г | Изменения в структуре 2008г к 2006г, % (+, -) | |||

| Сумма, тыс. руб. | В % к итогу | Сумма, тыс. руб. | В % к итогу | Сумма, тыс. руб. | В % к итогу | ||

| Материальные затраты – Всего, в том числе: | 24073 | 48,71 | 34208 | 50,00 | 33830 | 41,48 | +40,5 |

| семена и посадочный материал | 3101 | 6,26 | 4422 | 6,46 | 3901 | 4,78 | +25,79 |

| корма | 11551 | 23,37 | 16363 | 23,92 | 13022 | 15,97 | +12,73 |

| минеральные удобрения и ядохимикаты | 267 | 0,53 | 381 | 0,56 | 336 | 0,41 | +25,84 |

| электроэнергия | 17 | 0,03 | 24 | 0,04 | 28 | 0,03 | +64,71 |

| топливо | 4707 | 9,52 | 6713 | 9,81 | 10643 | 13,05 | +126,1 |

| - запасные части | 3457 | 6,98 | 4931 | 7,20 | 4997 | 6,13 | +44,54 |

| - медикаменты и ветинструменты | 33 | 0,07 | 47 | 0,07 | 50 | 0,06 | +51,52 |

| - строительные материалы | 748 | 1,51 | 1067 | 1,56 | 553 | 0,68 | -26,06 |

| - инвентарь и хозяйственные принадлежности | 131 | 0,26 | 187 | 0,27 | 231 | 0,28 | +76,34 |

| - спецодежда и оснастка | 46 | 0,09 | 66 | 0,10 | 63 | 0,08 | +36,96 |

| - прочие затраты | 5 | 0,01 | 7 | 0,01 | 6 | 0,01 | +20,00 |

| Затраты на оплату труда | 11480 | 23,22 | 15685 | 22,93 | 23474 | 28,78 | +104,48 |

| Отчисления на социальные нужды | 2364 | 4,78 | 3231 | 4,72 | 4836 | 5,93 | +104,57 |

| Амортизация | 3214 | 6,50 | 3524 | 5,15 | 2582 | 3,17 | -19,66 |

| Прочие затраты | 8293 | 16,77 | 11765 | 17,20 | 16837 | 20,64 | +103,03 |

| Итого по элементам затрат | 49424 | 100,0 | 68413 | 100,0 | 81559 | 100,0 | +65,02 |

Из таблицы видно, что наибольший удельный вес, в составе расходов по обычным видам деятельности по элементам затрат, составляют материальные затраты 48,71% (2006г), 50% (2007г), 41,48% (2008г), что свидетельствует о материалоемкости производства и примерно четверть всех расходов приходится на оплату труда. Рассматривая изменения аналитических данных материальных затрат в структуре 2008 года к 2006г, нужно отметить рост затрат по топливу +126,1%, аналогично практически по всем видам материально-производственным запасам, кроме строительных материалов, хотя, в сущности они не определяют производственную основу хозяйства. В общей же картине большие изменения по элементам затрат, по отношению к базисному году, приходятся на затраты по оплате труда +104,48%, отчисления на социальные нужды + 104,57% и прочие затраты +103,03%; на основании чего, можно предположить о явных изменениях: об увеличении численности работников, либо увеличении размеров оплаты труда, либо об увеличении объемов производства. Изменения в отрицательную сторону приходятся на строительные материалы и амортизационные отчисления. Последнее явно информирует об уменьшении амортизируемого имущества, вследствие различного выбытия: физического износа, морального старения и т. п., на что приходится -19,66% к 2006г, а это практически пятая часть.

Далее рассмотрим оборотные активы бухгалтерского баланса

Таблица 3.3 – Динамика удельного веса материальных запасов в составе активов СПК им Ленина (данные на конец года)

| Показатели | 2006 г | 2007 г | 2008 г | Изменения в 2008г к 2006 г (+,-) |

| 1 | 2 | 3 | 4 | 5 |

| Оборотные активы – всего, тыс.руб. | 38660 | 41402 | 63894 | +25234 |

| в т.ч. запасы, в т.ч : | 35818 | 39215 | 59080 | +23262 |

| - сырье, материалы и др. аналогичные ценности | 16178 | 16482 | 17557 | +1379 |

| - животные на выращивании и откорме | 12684 | 14746 | 17646 | +4962 |

| - затраты в незавершенном производстве | 2065 | 2215 | 2527 | +462 |

| - готовая продукция и товары для перепродажи | 4891 | 5772 | 21330 | +16439 |

| 1 | 2 | 3 | 4 | 5 |

| Удельный вес запасов в стоимости оборотных активов, % в т.ч. : | 93 | 95 | 93 | 0 |

| Удельный вес всех запасов в общей сумме запасов, %, в т.ч.: | 100 | 100 | 100 | - |

| - сырье, материалы и др. аналогичные ценности | 45 | 42 | 30 | +15 |

| - животные на выращивании и откорме | 35 | 38 | 30 | -5 |

| - затраты в незавершенном производстве | 6 | 5 | 3 | -3 |

| - готовая продукция и товары | 14 | 15 | 36 | +22 |

Анализируя таблицу, обратим внимание на существенное увеличение +25234 тыс.руб. оборотных активов в 2008г по отношению к базисному году. Изменения в положительную сторону в разрезе аналитических статей по запасам свидетельствуют о намерении хозяйствующего субъекта приобрести большее количество запасов и вести расширенное производство. Сохранение пропорций удельного веса запасов в стоимости оборотных активов примерно на одном уровне, предположительно, свидетельствует о верно произведенных экономических расчетов, необходимых для ведения хозяйственной деятельности колхоза. Наибольший удельный вес в составе всех запасов приходится на готовую продукцию и тенденция по увеличению её запасов +22% к базисному году, характерны для ситуации выжидания наилучших цен реализации на рынках сбыта. Отрицательным же моментом при этом может быть финансовое состояние и платежеспособность кооператива.

Таблица 3.4 – Динамика показателей оборачиваемости

| Показатели | 2006г | 2007г | 2008г | Изменения в 2008г к 2006г (+,-) | Изменения в 2008г к 2007г (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 27030 | 51382 | 77672 | +50642 | +26290 |

| Среднегодовая сумма запасов, тыс. руб. в том числе: | 36048 | 37517 | 49148 | +13100 | +11631 |

| Продолжение таблицы 3.4 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| - сырье, материалы и другие аналогичные ценности | 16034 | 16330 | 17029 | +995 | +699 |

| - животные на выращивании и откорме | 13077 | 13715 | 16196 | +3119 | +2481 |

| - затраты в незавершенном производстве | 2340 | 2140 | 2371 | +31 | +231 |

| - готовая продукция и товары | 4598 | 5332 | 13551 | +8953 | +8219 |

| Среднегодовая сумма оборотных активов, тыс. руб. | 40045 | 40031 | 52648 | +12603 | +12617 |

| Оборачиваемость в оборотах - всех запасов, в том числе: | 0,75 | 1,37 | 1,58 | +0,83 | +0,21 |

| - сырье, материалы и другие аналогичные ценности | 1,69 | 3,14 | 4,56 | +2,87 | +1,42 |

| - животные на выращивании и откорме | 2,07 | 3,75 | 4,79 | +2,72 | +1,04 |

| - затраты в незавершенном производстве | 11,55 | 24,01 | 32,76 | +21,21 | +8,75 |

| - готовая продукция и товары | 5,88 | 9,64 | 5,73 | -0,15 | -3,91 |

| Период оборачиваемости в днях – всех запасов, в том числе: | 99 | 103 | 135 | +36 | +32 |

| - сырье, материалы и другие аналогичные ценности | 44 | 45 | 47 | +3 | +2 |

| - животные на выращивании и откорме | 36 | 38 | 44 | +8 | +6 |

| - затраты в незавершенном производстве | 6 | 6 | 7 | +1 | +1 |

| - готовая продукция и товары | 13 | 15 | 37 | +24 | +22 |

| Коэффициент закрепления материальных запасов | 1,33 | 0,73 | 0,63 | -0,7 | -0,1 |

| Коэффициент закрепления всех материальных оборотных средств | 1,48 | 0,78 | 0,68 | -0,8 | -0,1 |

За исследуемый период коэффициент оборачиваемости запасов возрос на 0,21 пункта, что является положительным моментом, однако показатель продолжительности одного оборота в днях возрос на 32 дня к предыдущему году и на 36 дней к базисному, что влияет на затоваренность материалов на складах.

Таблица 3.5 – Соотношение темпов роста объема продаж и материальных затрат

| Показатели | 2006г | 2007г | 2008г |

| Выручка от продажи товаров, продукции, работ услуг, тыс. руб. | 27030 | 51382 | 77672 |

| Темп роста выручки от продажи товаров, продукции, работ, услуг к уровню прошлого года, % | Х | +90,09 | +51,17 |

| Материальные затраты, тыс. руб. | 24073 | 34208 | 33830 |

| Темп роста материальных затрат к уровню прошлого года , % | Х | +42,10 | -1,11 |

| Соотношение темпов роста выручки и материальных затрат | Х | 2,14 | 46,10 |

Из таблицы видно, что наблюдается ежегодный прирост темпов роста выручки от продаж, относительно предыдущего года. Соотношение темпов роста выручки и материальных затрат также имеют тенденцию увеличения в 2,14 раза в 2007 году и в 46,1 раз в 2008 году. Следовательно, такие показатели могут способствовать получению желаемого финансового результата.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев