Экономическое содержание основных средств и методические основы анализа их эффективности

Порядок начисления амортизация и способы переоценки основных средств

Показатели и методика анализа эффективности использования основных средств

Оценка эффективности использования основных средств на ОАО «Гомельдрев» ДОК

Анализ состава, структуры и технического состояния основных средств

Анализ движения основных средств и интенсивности их обновления

Оценка эффективности использования основных средств на предприятии

ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ОАО «Гомельдрев» ФСК

Зарубежный опыт в улучшении использования основных средств

Навигация

Показатели и методика анализа эффективности использования основных средств

Анализ эффективности использования основных средств предприятия на примере ОАО "Гомельдрев" ДОК и разработка основных направлений по повышению эффективности их использования

132367

знаков

12

таблиц

0

изображений

1.3 Показатели и методика анализа эффективности использования основных средств

Оценку эффективности использования основных средств целесообразно начинать с оценки эффективности использования оборудования, как наиболее активной их части.

Оборудование – наиболее активная часть основных фондов. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа наряду с исчислением доли среднегодовой стоимости активной части промышленно-производственных основных фондов устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам.

Устанавливается степень выполнения мероприятий по внедрению новой техники, способствующей повышению уровня механизации и автоматизации производства. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования. Выясняется удельный вес стоимости автоматизированного оборудования и измерительных приборов, а также стоимость модернизированного оборудования и измерительных приборов в общей стоимости всего оборудования и измерительных приборов. По этим и другим показателям технического уровня основных фондов фактические данные сравниваются с плановыми.

Оборудование включает соответственно следующие главные составляющие: наличное, установленное и действующее. К наличному относится все имеющееся на предприятии оборудование независимо от того, где оно находится (в цехах, на складе) и в каком состоянии, к установленному - смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации. Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. Сокращение количества неустановленного оборудования, ускорение ввода в действие новых машин повышает темпы наращивания производственных мощностей, способствует лучшему использованию средств производства. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности),

Показатели, характеризующие экстенсивный путь использования оборудования, - количество оборудования, в том числе доля бездействующих средств труда, отработанное время (машино-ч), коэффициент сменности работы оборудования, структура парка машин и станков.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-ч (или на рубль), т.е. его производительностью.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, которым включает следующие фонды времени: календарный, режимный, возможный, плановый и фактический.

Календарный фонд времени (максимально возможный) рассчитывается как произведение числа календарных дней в отчетном периоде на 24 ч и на количество единиц установленного оборудования. Таким образом, этот фонд времени определяется исходя из непрерывной круглосуточной работы всех единиц оборудования. В аналитических расчетах он не может быть использован, поскольку не отражает действительно возможного времени работы оборудования в связи с тем, что оно требует ремонта и не может эксплуатироваться все одновременно.

Фактический фонд - время, действительно затраченное на выпуск продукции, т.е, количество фактически отработанных машино-ч.

Совокупность фондов времени дает возможность проанализировать время работы оборудования. Так, сравнение календарного и режимного фондов времени позволяет установить возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и возможного - за счет лучшего использования оборудования путем сокращения затрат времени на ремонт в рабочее время. Уровень использования времени работы оборудования оценивают как в целом по предприятию, так и по цехам, конкретным машинам, поточным нитям, робототехническим комплексам и т.д.

Коэффициент сменности работы оборудования (Ксм), характеризующий экстенсивное его использование, рассчитывается как отношение суммы отработанных машино-смен в сутках ко всему количеству установленного оборудования (включая резервное и находящееся в плановом ремонте).

Этот коэффициент показывает, сколько смен проработала единица оборудования. Чем он выше, тем больше оборудования работает в течение суток и тем больше выпускается продукции.

В процессе анализа изучаются также данные о максимальном среднесменном съеме продукции с единицы оборудования. Это позволяет видеть наивысшие достижения и возможности роста производительности отдельных единиц и групп оборудования. Анализируют динамику среднего съема продукции с единицы оборудования. Это даёт возможность установить тенденцию изменения производительности каждой единицы оборудования. Сравнивают фактически достигнутый уровень его производительности с технической мощностью и паспортной.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции при достигнутом и намеченном уровне техники, технологии, форм организации трудя и производства с учетом прогрессивных норм трудовых затрат и в условиях наиболее эффективного использования всех средств производства. Таким образом, производственная мощность - максимально потенциальная возможность выпуска продукции данным предприятием за отчетный период.

Производственная мощность не является какой-то постоянной величиной, она изменяется вместе с совершенствованием техники, технологии и организации производства.

Производственная мощность предприятия рассчитывается на основании технических норм выработки или проектных показателей производительности оборудования, агрегатов, машин, установок и использования площадей, трудоемкости изделий, норм выхода продукции из сырья с учетом применения самой передовой технологии и самой совершенной организации производства и труда.

Для предприятий с непрерывным процессом производства - число календарных дней в году по 24 рабочих часа в сутки за вычетом времени, необходимого для проведения капитальных и планово-предупредительных ремонтов и технологических остановок оборудования и агрегатов, если эти остановки не входят в нормы работы техники;

Для предприятий с прерывным процессом производства - календарный фонд времени работы оборудования, исходя из соответствующей сменности и установленной продолжительности смен в часах за вычетом времени, необходимого для проведения капитальных и планово-предупредительных ремонтов, времени выходных и праздничных дней, сокращения рабочего времени в предпраздничные дни,

По новым предприятиям и объектам, введенным в действие, но не освоившим проектные мощности, в расчетах принимается мощность по утвержденному проекту (при необходимости пересчитанная по номенклатуре и ассортименту продукции планового периода).

Анализ использования всего производственного потенциала предприятия проводится по данным планового и отчетного балансов производственных мощностей, которые составляются в натуральных показателях и в стоимостном выражении в сопоставимых ценах по всей выпускаемой продукции.

Плановый (фактический) коэффициент использования производственной мощности определяется как отношение планируемого (фактического) годового выпуска продукции к среднегодовой мощности.

Сравнение фактического коэффициента использования производственной мощности с плановым и за предшествующий год позволяет установить изменение степени использования производственных мощностей, причины этих изменений. Низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений. Повысить этот коэффициент можно в результате выполнения плана технического и организационного развития производства, повышения коэффициента сменности, ликвидации узких мест в производстве, уменьшения простоев оборудования, улучшения организации труда, обеспечения сырьем, материалами, комплектующими.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (Ки) определяется как отношение суммы износа к первоначальной стоимости основных средств:

(3)

(3)

Коэффициент годности (Кг) – это отношение их остаточной стоимости к первоначальной:

(4)

(4)

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко) отражает интенсивность обновления основных фондов и исчисляется следующим образом:

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промышленно-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент следует назвать коэффициентом ввода (Кв).

При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным фондам (промышленно-производственным) и выяснить, за счёт какой части основных фондов в большей степени происходит её обновление. Более высокий коэффициент обновления по активной части, чем по всем основным фондам, покажет, что их обновление на предприятии осуществляется как раз за счёт активной части и положительно при прочих равных условиях повлияет на показатель фондоотдачи.

Обновление основных фондов может происходить как за счёт приобретения новых, так и за счёт модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществлённый труд в конструктивных элементах и узлах, не подлежащих замене.

Обновление техники характеризует также коэффициент автоматизации (Кавт), рассчитываемый по формуле:

(6)

(6)

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как: (7)

Коэффициенты выбытия целесообразно рассчитывать по всем основным фондам, промышленно-производственным фондам, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем выбывшим основным фондам и отдельно по ликвидированным. В последнем случае такой коэффициент следует назвать коэффициентом ликвидности (Кликв).

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с коэффициентом выбытия по всем основным фондам (промышленно-производственным) и выяснить, за счёт какой части происходит её выбытие. Более высокий коэффициент выбытия по активной части, чем по всем основным фондам, покажет, что их выбытие на предприятии осуществляется как раз за счёт активной части и отрицательно при прочих равных условиях повлияет на показатель фондоотдачи.

Коэффициент прироста (Кпр) характеризует уровень прироста основных фондов или отдельных его групп за определённый период и рассчитывается:

(8)

(8)

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов.

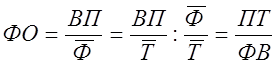

Фондоотдача – важнейший обобщающий показатель эффективности использования основных фондов. Существует взаимосвязь фондоотдачи с производительностью труда и фондовооружённостью:

(9)

(9)

где

![]() - фондоотдача

- фондоотдача

![]() - объём продукции

- объём продукции

![]() - среднегодовая стоимость промышленно-производственных основных средств

- среднегодовая стоимость промышленно-производственных основных средств

![]() - среднесписочная численность работающих

- среднесписочная численность работающих

![]() - производительность труда

- производительность труда

![]() - фондовооружённость

- фондовооружённость

0 комментариев