Навигация

Аналіз виробництва продукції, робіт і послуг

43277

знаков

10

таблиц

0

изображений

Предмет: Економіка і економічний аналіз

Тема:

Аналіз виробництва продукції, робіт і послуг

1. Значення і задачі аналізу виробництва і реалізації продукції, робіт, послуг

Обсяг виробництва і реалізації продукції –– найважливіші показники, що характеризують виробничо-господарську діяльність підприємства.

Кількість випущеної і реалізованої продукції визначається попитом на продукцію підприємства, його матеріально-технічною базою, організаційно-технічним рівнем, ефективністю використання виробничих ресурсів. У свою чергу обсяг продукції впливає на всі інші сторони діяльності –– трудові показники, показники використання основних засобів, собівартість, витрати, прибуток від операційної діяльності, фінансовий стан підприємства.

В умовах ринку аналіз виконання виробничої програми зводиться перш за все не до загального дослідження показників обсягу виробництва, а до аналізу маркетингової складової, дослідження відповідності продукції ринковому попиту, здатності її задовольняти вимоги покупців і споживачів. Вагомою складовою частиною аналізу є оцінка обсягу і динаміки продукції на експорт. В процесі аналізу значну увагу треба приділити оцінці виконання договірних зобов’язань по обсягам, строкам, якості продукції, встановити причини невиконання договірних зобов’язань та їх вплив на результати роботи підприємства.

Задачею аналізу виробничої програми є оцінка впливу зовнішніх і внутрішніх факторів на обсяг виробництва та реалізації продукції, виявлення резервів та розробка заходів щодо їх впровадження.

Аналіз випуску товарної продукції передбачає загальну оцінку виконання плану, оцінку впливу факторів на його величину, аналіз ритмічності, якості продукції і її конкурентоспроможності, оновлення продукції, виконання плану з номенклатури і асортименту.

Аналіз реалізації продукції передбачає визначення частки ринку і тенденції її зміни за декілька останніх років, загального обсягу реалізації і впливу на нього факторів, оцінку ринків збуту, в тому числі в динаміці, аналіз експортної продукції, аналіз виконання договірних зобов’язань.

2. Аналіз випуску продукції у натуральному виразі

У сучасних умовах України, коли має місце постійне зниження обсягу виробництва, зіставлення показників по випуску продукції фактичних і планових, а також показників попереднього періоду (року) є недостатнім. Необхідно проаналізувати обсяг виробництва найважливіших видів продукції підприємства, цеху за кілька років (наприклад, за п'ять) і виявити динаміку цих показників зіставленням обсягу виробництва кожного року з базовим періодом. Далі необхідно вказати основні причини зниження випуску продукції, серед яких переважають такі причини, як розриви господарських зв'язків з колишніми союзними республіками, а в зв'язку з цим проблеми з ресурсним забезпеченням і збутом продукції, невисокий рівень якості продукції, що виробляється багатьма вітчизняними підприємствами, у результаті чого продукція є неконкурентоспроможною на світовому ринку, митні бар'єри з країнами ближнього зарубіжжя, взаємні неплатежі й ін.

Аналіз випуску продукції в натуральному (умовно-натуральному) виразі починається з загального аналіза, який передбачає визначення абсолютного відхилення фактичного випуску по кожному виду продукції у порівнянні із планом і показниками попереднього року, а також відносних показників (темпів росту або прирісту обсягів продукції). Приклад загального аналізу обсягу виробництва продукції наведений в табл. 1 (умовний приклад).

Таблиця 1

Аналіз випуску продукції у виробництві синтетичних миючих засобів (СМЗ)

| Найменування продукції | Факт попе-реднього року, т | Звітний рік | Абсолютне відхилення факту звітного року | Темп росту обсягу продукції звітного року за фактом по відношенню до | |||

| план, т | факт, т | від плану, т | від факту попере-днього року, т | плану, % | обсягу попере-днього року, % | ||

| Лотос | 29853 | 32191 | 20556 | – 11635 | – 9297 | 63,9 | 68,9 |

| Орель БІО | 33705 | 37068 | 26227 | – 10841 | – 7478 | 70,8 | 77,8 |

| Орель Універсал | 22149 | 19510 | 17012 | – 2498 | – 5137 | 87,2 | 76,8 |

| Кристал | 10593 | 8780 | 7089 | – 1691 | – 3504 | 80,7 | 66,9 |

| ВСЬОГО | 96300 | 97549 | 70884 | – 26665 | – 25416 | 72,7 | 73,6 |

Наведені дані свідчать про те, що план з виробництва усіх видів СМЗ не виконано. План виконано на 72,7 %. По усіх видах продукції мало місце зниження обсягу виробництва і у порівнянні із рівнем минулого року.

Після загального аналізу виконання плану по обсягу виробництва в натуральному виразі виконується аналіз впливу факторів на випуск продукції. Для цих цілей можуть застосовуватися різні факторні моделі в залежності від типу виробництва, галузевої належності і т. ін. Розглянемо як приклад аналіз впливу на випуск продукції кількості обладнання, його продуктивності і фонду робочого часу.

Враховуючи те, що кількість одиниць обладнання (n) і фонд робочого часу (Т) є кількісними показниками, а продуктивність обладнання (а) –– якісним, причому фонд робочого часу обладнання залежить від його кількості, розташування показників в залежності від послідовності їх підстановки буде таким:

B = n × T × a,

де В –– обсяг випуску продукції, нат. од.

Для оцінки впливу факторів на зміну обсягу виробництва у звітному періоді у порівнянні із планом застосовується метод ланцюгових підстановок. Здійснивши підстановки показників, формули будуть мати такий вигляд:

∆Bn = nф × Тпл × апл – nпл × Тпл × апл;

∆Bт = nф × Тф × апл – nф × Тпл × апл;

∆Bа = nф × Тф × аф – nф × Тф × апл,

де ∆Bn, ∆Bт, ∆Bа –– відхилення фактичного обсягу виробництва від планового під впливом зміни кількості обладнання, фонду робочого часу одиниці обладнання і його продуктивності, відповідно, нат. од.;

nф, nпл –– фактична, планова кількість одиниць обладнання;

Тф, Тпл –– фактичний, плановий фонд робочого часу одиниці обладнання, годин;

аф, апл –– продуктивність одиниці обладнання, нат. од./год.

Далі робляться висновки про ступінь впливу кожного фактору на обсяг виробництва продукції, для чого визначаються відносні показники впливу, які розраховуються відношенням абсолютного значення впливу кожного фактора на випуск продукції за планом.

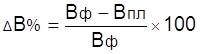

Загальне відносне відхилення фактичного обсягу виробництва від планового (∆B%) визначається за формулою:

,

,

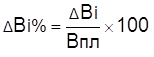

а відносний вплив кожного і-го фактору (∆Bі%) визначається виходячи із виразу:

,

,

де ∆Bі –– абсолютний вплив і-го фактора на результуючий показник.

Наприклад, у виробництві СМЗ існують наступні дані, що наведені в табл. 2.

Таблиця 2

Дані про роботу обладнання у виробництві СМЗ

| Обладнання | Кількість обладнання, од. | Фонд часу роботи одиниці обладнання, год. | Продуктивність одиниці обладнання, т/год. | |||

| план | факт | план | факт | план | факт | |

| Вежа сушки | 2 | 2 | 4977 | 3580 | 9,8 | 9,9 |

Фактичний і плановий обсяг продукції наведений в табл. 1.

Відхилення фактичного обсягу виробництва від планового (∆B) становить:

∆B = 70884 – 97549 = – 26665 (т),

або ![]() .

.

∆Bn = 0, так як планова і фактична кількість обладнання співпадають.

∆Bт = 2 × 3530 × 9,8 – 2 × 4977 × 9,8 = – 27381 (т);

∆Bа = 2 × 3580 × 9,9 – 2 × 3580 × 9,8 = 716 (т).

Сумарний вплив факторів (∑∆Bі) становить:

Σ∆Bі = – 27381 + 716 = – 26665 (т).

Для оцінки вірності розрахунків, використовуючи метод балансової ув’язки, необхідно порівняти одержану величину з загальним відхиленням показника (∆B).

Відносний вплив факторів дорівнює:

∆Bn% = 0;

![]() ;

;

![]() ;

;

Σ∆Bі% = –28,0 + 0,7 = –27,3%, що відповідає розрахованому рані-ше загальному відносному відхиленню показника.

В даному прикладі негативний вплив на зміну обсягу виробництва оказав фактор зменшення робочого часу обладнання. Причиною цього були позапланові зупинки обладнання у зв’язку із несвоєчасним і неповним постачанням одного із основних видів сировини –– триполіфосфату натрія, виробництво якого в свою чергу обмежено із-за проблем з постачанням фосфору. Питомі витрати триполіфосфату натрія на виробництво 1 т СМЗ складають 0,29073 т/т, поставки цієї сировини становили в періоді, що аналізується, 20610 т, таким чином ця кількість сировини дозволила виробити 70890 т продукції (20610 / 0,29073). Можна зробити висновки, що одним із основних резервів збільшення обсягу виробництва є проведення маркетингових досліджень ринку сировинних ресурсів і забезпечення поставок необхідної їх кількості.

Похожие работы

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев