Навигация

6. Аналіз якості продукції

Показники якості продукції є одними із найважливіших показників діяльності підприємства. Якість продукції залежить від багатьох факторів, таких як рівень техніки і технології, впровадження інновацій, організація виробництва і праці, організація роботи служби матеріально-технічного постачання, трудова дисципліна, ефективність системи стимулювання праці і ін. В свою чергу якість продукції оказує значний вплив на обсяг товарної і реалізованої продукції, прибуток від реалізації продукції, рентабельність. При підвищенні якості продукції обсяг реалізації може збільшуватись як за рахунок зростання попиту на більш якісну продукцію, так і за рахунок більш високих цін.

Існують загальні показники якості продукції, характерні для усіх промислових підприємств, і специфічні, характерні для підприємств окремих галузей промисловості. До загальних показників якості відносять:

коефіцієнт сортності;

питома вага експортної продукції;

питома вага сертифіцированої продукції;

питома вага продукції, що відповідає світовим стандартам;

питома вага нової продукції.

До загальних показників якості відносяться і ряд показників, що характеризують недоліки в забезпеченні якості продукції, такі як:

обсяг і питома вага забракованої продукції (внутрішнього і зовнішнього браку);

кількість прийнятих рекламацій;

витрати від браку;

штрафи за постачання неякісної продукції.

До специфічних показників якості відносяться:

показники надійності (безвідмовність, збереженість, ремонтопри-датність, довговічність);

показники технологічності;

показники стандартизації і уніфікації;

ергономічні показники;

естетичні показники;

показники транспортабельності;

патентно-правові показники;

екологічні показники;

показники безпеки.

Аналіз якості продукції починається з загального аналізу, при якому визначається питома вага продукції кожного сорту в загальному випуску продукції і робляться висновки про зміну питомої ваги кожного сорту в порівнянні з планом і минулим роком (якщо зіставлення робиться у вартісному виразі, плановий і фактичний обсяги виробництва по сортах приводиться в порівнянних цінах).

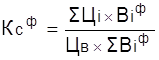

Узагальнюючим показником сортності продукції є коефіцієнт сортності, що розраховується як відношення планового або фактичного обсягів продукції різних сортів у грошовій оцінці до її вартості за ціною продукції вищого сорту.

,

,

,

,

де Ві –– обсяг виробництва i-го сорту продукції в натуральному виразі;

Ці –– ціна продукції i-го сорту (порівнянна);

Цв –– ціна продукції вищого сорту (порівнянна).

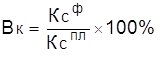

Виконання плану з якості продукції (Вк) визначається по формулі:

Наприклад, визначити процент виконання плану з якості продукції на основі даних, наведених у табл. 8.

Таблиця 8

Аналіз якості продукції

| Сорт | Обсяг виробництва, нат. од. | Порівняні ціни, грн. од. | Вартість продукції (у порівняних цінах), тис. грн. | ||

| план | факт | план | факт | ||

| Вищий | 1500 | 1400 | 120 | 180,0 | 168,0 |

| Перший | 650 | 670 | 110 | 71,5 | 73,7 |

| Другий | 200 | 50 | 90 | 18,0 | 4,5 |

| ВСЬОГО | 2350 | 2120 | 269,5 | 246,2 | |

Плановий і фактичний коефіцієнти сортності дорівнюють:

![]() ,

,

![]() .

.

Тоді процент виконання плану з якості продукції буде становити:

![]() .

.

Таким чином можна зробити висновок, що якість продукції поліпшилась у порівнянні з планом. Наступним етапом аналізу є виявлення напрямків подальшого поліпшення якості продукції та розробка заходів щодо їх реалізації.

У процесі аналізу якості здійснюється аналіз кількості прийнятих рекламацій, питома вага рекламованої продукції, динаміки рекла-мованої продукції, причин браку.

У підрозділах підприємства про якість продукції можна судити на основні даних про госпрозрахункові санкції. Аналіз госпрозрахункових санкцій проводиться аналогічно аналізу рекламацій споживачів.

Постачання споживачам неякісної продукції приводить до сплати штрафів. У ході аналізу необхідно оцінити динамікові цих штрафів, показників, що характеризують їх відношення до прибутку. Ріст сум штрафів негативно характеризує роботу підприємства над якістю продукції.

Аналіз втрат, викликаних виробництвом неякісної продукції, доцільно виконувати на основі наступної таблиці:

| Сума штрафів, сплачених покупцям за порушення якості продукції, тис. грн. | Відношення штрафів, сплачених за порушення якості товарів, до прибутку від реалізації продукції, % | ||

| Попередній рік | Звітний рік | Попередній рік | Звітний рік |

З ліквідацією виробничого браку зв'язані можливості збільшення випуску продукції й одержання додаткового прибутку.

Однак якість товару не може бути проаналізовано тільки з погляду відповідності технічним стандартам. Продукція може бути найвищої технічної якості і проте низької якості з погляду маркетингової стратегії. Комерційна якість продукції залежить від її здатності виконувати свої функції, тобто задовольняти потреби споживачів.

До показників якості продукції належать обсяг сертифікованої продукції та питома її вага у загальному обсязі, обсяг експортної продукції і її питома вага, показники оновлення продукції. Коефіцієнт оновлення продукції розраховується співвідношенням вартості нової і старої продукції у річному обсязі виробництва. До нової у світовій практиці належить така, яка випускається протягом 1 – 3 років, але не більше 5. Доцільно розглядати ці показники в динаміці за ряд років.

Похожие работы

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев