Навигация

1. Підготовка сировини

Підготовка сировини до виробництва відбувається відповідно до вимог розділу 1 «Збірника технологічних інструкцій що до виробництва мучних кондитерських виробів».

2. Підготовка тіста.

Загрузка сировини в змішувальну машину відбувається в певній послідовності:

§ емульсія, в складі якої жир, цукор, молоко та інші допоміжні компоненти.

§ суміш борошна і крохмалю.

Замішування тіста триває в залежності від температури, властивостей борошна, інтенсивності роботи змішувальної машини та інших факторів. Готове тісто повинне бути добре вимішеним, слабкозв’язаним, пластичним і мати температуру 19–25С.

Ці умови пояснюються тим, що під час формування отримані обрізки встигають прийняти температуру приміщення і в суміші з тістом будуть відрізнятися один від одного структурою, що позначиться на якості виробу.

Температура тіста, кількість годин замішування, вологість тіста, кількість води за рецептом можуть змінюватися в залежності від якості борошна і конструктивних властивостей обладнання.

Виробничу рецептуру і технологічні режими виготовлення тіста для кондитерських виробів розглянемо на прикладі печива «Квіткове», що подані в таблиці 1.2.

Табл. 1.2. Виробнича рецептура і технологічні режими виготовлення тіста для кондитерських виробів на прикладі печива «Квіткове»

| Найменування сировини і параметри технологічного процесу | Витрати сировини і показники параметрів технологічного процесу |

| Борошно пшеничне вищого ґатунку, кг | 645,50 |

| Цукрова пудра | 249,81 |

| Маргарин | 148,12 |

| Меланж | 57,27 |

| Сироп | 36,15 |

| Жженка | 6,65 |

| Сода | 4,24 |

| Аммоній | 1,46 |

| Вода, л. | 74,5 |

| Температура тіста в кінці замішування, С. | 20–22 |

| Тривалість замішування тіста, хв. | 10–15 |

| Вологість тіста, % не більше | 20–23 |

3. Формування виробів

Готове тісто формують на машині типу ФПЛ видавлюючи через шаблони різної форми.

4. Випікання і охолодження печива і пряників

Тривалість і температура випікання різних видів кондитерських виробів зображені в таблиці 1.3.

Табл. 1.3. Тривалість і температура випікання різних видів кондитерських виробів

| Назва виробу | Температура випікання, С | Тривалість випікання, хв. |

| Цукрове печиво | 220–240 | 10–12 |

| Здобне печиво | 200–250 | 10–15 |

| Пряники | 200–240 | 7–12 |

Після випікання печиво і пряники охолоджують на листі до 65–70С. Печиво готове, що ж до пряників, то вони поливаються цукровим сиропом до утворення глянцевої скоринки. Потім пряники вивантажують на добу і підсушують, що триває 80–100 хв.

Упаковування, маркірування, розфасування та зберігання печива і пряників виконуються відповідно до вимог Держстандарту 15810–96 і 24901–89.

Печиво і пряники зберігаються в чистих з вентиляцією приміщеннях при температурі 18+-5С і відносній вологості повітря не більше як 75%.

Гарантійний термін зберігання з дня виготовлення для

· пряника «Симферопольський» – 20 діб

· печиво «Цукрове» – 3 місяці

· печиво «Квіткове» – 30 діб.

Види енергоресурсів, що використовуються в виробництві складають такий перелік: автономне опалення, холодне, гаряче водопостачання, каналізація централізована подача холодної води, каналізація, автономне гаряче водопостачання, електроенергії, пар, нафтопродукти (бензин, дизельне паливо), газ.

1.8.3 Основні постачальники сировини, споживачі продукції та конкурентна спроможність підприємства

Аналіз поведінки продукції

Аналіз рівня обслуговування проводився на підприємстві за допомогою самих покупців, тобто проводилося опитування. Метод опитування має ряд переваг перед статистичним, тому що статистичні дані по ряду цікавлячих нас показників узагалі відсутні. Оцінка торговельної ситуації, одержувана за допомогою опитування, значно повніше, ніж традиційні статистичні дослідження. Особливий інтерес надають опитування осіб, що тільки що відвідали магазин, тому що в даному випадку одержуємо досить точні відповіді на ряд питань. Це обумовлюється тим, що в момент відвідування і виходу з магазина в покупця складається визначене відношення до тому, як його обслужили. Мається можливість не тільки визначити якість обслуговування, але і більш точно установити причини мотивованої реакції покупця на рівень і якість обслуговування.

У 2004 р. проводився опитування покупців з метою оцінки якості торговельного обслуговування. Було опитано 200 чоловік. Паралельно з усним опитуванням покупців про якість обслуговування було проведене анкетне опитування, що дозволяє виявити не тільки загальне враження від обслуговування, але й оцінку його складових.

При письмовому анкетному опитуванні запитальник заповнювали самі опитувані. Запропонована нами анкета покупцеві виключала одержання яких-небудь відповідей чисельного характеру, тому що вона була розрахована лише на виявлення думки покупців. Зразкова анкета представлена в табл. 1.4.

Таблиця 1.4. Анкета покупця

| Питання | Відповіді |

| 1. Як часто ви робите покупки в нашому магазині? 2. Що, на вашу думку, характеризує якість обслуговування? 3. Що ви думаєте про асортимент у магазині? 4. Як ви оцінюєте рівень майстерності працівників нашого магазина? 5. Як ви оцінюєте обслуговування в нашому магазині? 6. Хто робить у вашій родині основні покупки? 7. Розповісти, будь ласка, небагато про себе: стать вік число членів вашої родини доход родини на місяць 8. Ваш соціальний стан (написати). | Щодня. Кілька разів на тиждень. Від випадку до випадку. Вперше. Наявність товарів і можливості їхнього вибору. Доступні ціни. Надання додаткових послуг. Реклама і консультація про товар. Чистота і порядок у магазині. Широкий. Вузький. Високий. Задовільний. Незадовільний. Дуже гарне. Гарне. Не важливе. Погане В основному я В основному інші члени родини Коли хто Жінки, чоловіки |

| Дякуємо за відповіді! | |

Після проведення анкетного опитування, обробили отримані результати. Обробка отриманих результатів здійснювалася методом, запропонованим німецьким економістом О. Андерсеном. При цьому показники оцінювалися за допомогою оцінок «високої», «задовільної», «незадовільної» (табл. 1.5).

Таблиця 1.5. Оцінка якості торговельного обслуговування

| Склад показників | Рівень якості обслуговування | ||

| Високий | Задовільний | Незадовільний. | |

| Коефіцієнт стабільності асортименту обстежуваних товарів Середній обсяг витрат часу покупців на чекання, хв. Рівень професійної майстерності працівників, активність продажу товарів. Організація торговельної реклами й інформації: оформлення вітрин і викладення товарів, наявність засобів німої реклами, анотацій до товару. Оцінка покупцями якості додаткових послуг. Оцінка покупцями якості торговельного обслуговування (на 10 чіл). | 0,9 і більш не більш 3 хв. 0,9 і більш середній рівень кваліфікації 0,9 і більш відповідає вимогам 0,9 і більш 0,9 і більш оцінка 9 чол. і більш 0,9 і більш | 0,81–0,89 3–6 хв. 0,81–1,89 0,81–0,89 маються зауваження не порушують правил продажу 0,81–0,89 0,81–0,89 оцінка 8 чол. і більш 0,81–0,89 | 0,80 і нижче 0,80 і нижче 0,80 і нижче Мається зауваження по викладенню товарів, оформлення вітрин 0,80 і нижче 0,80 оцінка 2 спожив. і більш 0,80 |

Потім розрахували середній рівень оцінки якості торговельного обслуговування шляхом підсумовування зведення усіх відповідей в анкеті. І одержали узагальнюючий коефіцієнт, рівний 0,88, тобто рівень торговельного обслуговування задовільний, на думку самих покупців.

Аналіз конкуренції

В України існує понад 100 фірм і приватних підприємців, які реалізують харчову продукцію. Найбільшими конкурентами є такі підприємства:

• OOO «Світязь» (частка ринку – 8%),

• ООО «Рейнфорд» (частка ринку – 11%),

• ООО «Лілія» (частка ринку -12%),

• OOO «Світоч» (частка ринку -15%),

• ЗАТ «Рошен» (частка ринку -15%),

• ЗАТ «АВК» (частка ринку -20%).

ВАТ «Жовтоводський хлібозавод» має 12% частку ринку, тому воно конкурує з підприємствами, які займають великі сегменти ринку. (рис. 1.1)

Рисунок 1.1 Основні конкуренти підприємства

Таким чином, інші малі організації разом займають 7% ринку.

Конкурентні переваги головних конкурентів:

• гарантована наявність товару на складах;

• швидка доставка;

• пропонування нових асортиментних позицій;

• пропозиція товарів вітчизняного виробництва.

Для виходу на ринок нових конкурентів існують бар’єри, які пов’язані:

• з великими інвестиціями (ринок канцелярських товарів має сезонний характер, тому необхідні додаткове інвестування і кредитування);

• з екологічно чистою продукцією;

• з нестачею сировини (в Україні нема сировинної бази);

• з мережею дистриб’юторів (для полегшення системи збуту).

1.8.4 Охорона праці та техніка безпеки на підприємствіЗакон України «Про охорону праці» прийнятий у 1992 році регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, встановлює високий рівень умов праці. Закон передбачає створення безпечних і нешкідливих умов праці на всіх підприємствах, в установах, організаціях; обов’язки власника та працівника щодо виконання нормативних актів про охорону праці; відшкодування власником або уповноваженим ним органом шкоди працівникам у разі ушкодження їх здоров’я; контроль за додержанням вимог нормативних актів про охорону праці.

Весь виробничий та невиробничий персонал проходить інструктажі з ОП:

- ввідний – при прийманні на роботу;

- інструктаж по місцю роботи – первинний;

- періодичний;

- позаплановий;

- цільовий.

Люди які приймаються на роботу, що пов’язана з обслуговуванням складних апаратів, посудин, що працюють під тиском, електроустановок допускаються до роботи після спеціальної підготовки та здачі іспиту кваліфікованій комісії.

Періодичний інструктаж на робочому місці проводить майстер, бригадир або інструктор з метою роз’яснення мір безпеки при виконанні роботи. Якщо впродовж однієї зміни змінюється метеорологічні умови, характер або місце роботи, то цей інструктаж проводиться повторно. Якщо робота носить одноманітний характер на постійному робочому місці, то періодичний інструктаж проводиться один раз на місяць.

Позаплановий інструктаж проводиться на підставі нещасного випадку або при порушенні техніки безпеки, а також при впровадженні нового обладнання. Цей інструктаж проводять УТР, керівники робіт або інструктор у формі лекції.

Згідно закону України «Про охорону праці» фінансування заходів з охорони праці відбувається у кількості 0,5% від фонду оплати праці. Кошти фонду охорони праці хлібозавод використовує тільки на виконання комплексних заходів, що забезпечують досягнення встановлених нормативів з охорони праці, а також на подальше підвищення рівня охорони праці на виробництві.

Електробезпека.

Категорії приміщень з електробезпеки поділяються на 3 класи. Тістоприготувальне відділення відноситься до класу підвищеної безпеки. Для запобігання ураження працюючих електричним струмом все обладнання має заземлення. Також є система аварійного відключення живлення при перевантаженні електричної мережі. Потужність електричної мережі розрахована з урахуванням потужності всіх електроприймачів цеху.

Використовуються електромеханічне блокування, яке забезпечує відключення електричного живлення струмоведучих частин при відкриванні доступу до них. Велика увага приділяється захисту складів безтарного зберігання борошна від статичної електрики. Для цього проводяться слідуючи заходи:

- металеві пневмоходи з’єднуються із заземленими пристроями;

- заземлюються силоси, просіювачі, дозатори борошна, шнеки, розподілювачі та інші пристрої;

- паралельно розташовані трубопроводи з’єднуються між собою для вирівнювання потенціалу статичної електрики струмопровідними перемикачами через кожні 25 см – це попереджує виникнення іскрових електричних розрядів;

- вся електроарматура виконується у вибухонебезпечному виконанні.

Взагалі, вся електроапаратура на заводі відповідає умовам навколишнього середовища в приміщеннях, де вона розташована. Так в пічному відділенні, де відбувається значне виділення тепла, вся електропроводка має ізоляцію, яка має високу температуру плавлення, а в заварочному – підвищену вологостійкість.

Розміщення і експлуатація технологічного обладнання.

Для безпечної експлуатації технологічного обладнання, воно розташоване на відстані не менше ніж 0,8 м від стін та колон.

Відстань між двома паралельними технічними лініями становить 2 м. Обладнання фарбується в світлий колір, а стіни та підлога облицьовується плиткою.

На устаткуванні розміщені інструкції з обслуговування та з техніки безпеки, що затверджені головним інженером та головою профспілки.

Для обслуговування обладнання, що знаходиться на висоті 1,5 м і більше влаштовуються площадки зі сходами. Ширина сходів не менше 0,6 м, а висота поручнів не менше 1 м. Ширина проходів між обладнанням не менше 1 м.

Управління обладнанням здійснюється з пультів управління, але на самому обладнанні встановлені вимикачі, для його негайного зупинення. Печі мають контрольно-вимірювальні прилади та обладнанні автоматичною системою керування.

Цех має систему сповіщення та сигналізації. На щиті управління є світлова та звукова сигналізація для контролю різних технологічних параметрів. Цех має систему припливно-витяжної вентиляції, такі як: відсмоктувачі теплових надлишків, система повітряного душування робочих місць біля печей та інше.

Для створення безпечних і сприятливих умов праці на підприємстві виконуються такі заходи:

- створена оптимальна освітленість робочих місць;

- забезпечується додержання нормальних кліматичних умов на робочих місцях;

- проводиться ізоляція тепловиділяючих поверхонь;

- все обладнання розташовано згідно норм, що забезпечує його безпечну експлуатацію, ремонт та спрощує евакуацію персоналу у разі виникнення аварійних ситуацій;

- всі деталі, що обертаються мають огорожу, яка має механізм блокування приводу;

- всі робітники періодично проходять інструктаж з техніки безпеки.

Пожежна безпека.

Відповідно до положення Закону України «Про пожежну безпеку» (статті 4–7). Правила пожежної безпеки в Україні є обов'язковими для виконання всіма підприємствами незалежно від форми власності. Забезпечуючи пожежну безпеку слід також керуватися стандартами, будівельними нормами, правилами влаштування електроустановок (ПУЕ), нормами технологічного проектування та іншими нормативними актами.

Пожежна безпека забезпечується шляхом проведення організаційних та інших заходів, спрямованих на попередження пожеж, забезпечення безпеки людей, зниження можливих майнових витрат і зменшення негативних екологічних наслідків у разі їх виникнення, створення умов для швидкого та успішного гасіння пожеж.

Для ліквідації можливих пожеж на кожному об'єкті повинні бути джерела протипожежного водозабезпечення і первинні засоби пожежогасіння.

Приміщення, технологічні установки забезпечуються первинними засобами пожежогасіння: вогнегасниками, ящиками з пожежним інструментом (гаками, ломами, сокирами, тощо), які використовуються для локалізації і ліквідації пожеж у їх початковій стадії.

По обсягам товарної та реалізованої продукції відбувається постійне збільшення з кожним роком (за виключенням 2007 року) у діючих цінах, проте в порівняних цінах ситуація дещо інша. Так у 2009 році по відношенню до 2005 року відбулось збільшення товарної продукції в діючих цінах на 5294,7 тис. грн. (30,5%) (у порівняних – зменшення на 9081 тис. грн. (61,3%)), а реалізованої – збільшення на 7828,4 тис. грн. (53,1%) (у порівняних – зменшення на 4389,9 тис. грн. (73,7%)). У 2009 році по відношенню до 2008 року відбулось збільшення об'єму товарної продукції в діючих цінах на 1639 тис. грн. (7,8%) (у порівняних – зменшення на 942,1 тис. грн. (86%)), а реалізованої – збільшення на 4207,6 тис. грн. (22,9%) (у порівняних – на 1950,6 тис. грн. (9,4%)). Основною причиною такого різкого збільшення об'ємів випуску та реалізації може бути розширення ринку збуту та закупівля нової техніки.

Собівартість товарної та реалізованої продукції також майже постійно збільшується. У більшій мірі це пов’язано із збільшенням обсягів товарної та реалізованої продукції. Так у 2009 році по відношенню до 2005 року відбулось збільшення собівартості товарної продукції в діючих цінах на 8328,2 тис. грн. (85,1%) (у порівняних – збільшилась на 210,3 тис. грн. (1,2%)), а реалізованої – на 6324,2 тис. грн. (53,9%) (а у порівняних зменшення – на 3400,6 тис. грн. (11,9%)). У 2009 році по відношенню до 2008 року відбулось збільшення собівартості товарної продукції в діючих цінах на 2316 тис. грн. (14,7%) (у порівняних – на 372.9 тис. грн. (2,1%)), а реалізованої продукції в діючих цінах збільшилась на 3685 тис. грн. (25,6%) (у порівняних на 1918,5 тис. грн. (11,9%)).

Як бачимо, то собівартість товарної продукції часом вища від собівартості реалізованої, такі відхилення можуть бути наслідками того, що підприємство у поточному році використовує ресурси для використання наступного року, це пов’язане зі специфікою сировини, що має сезонний характер.

Витрати на 1 грн. товарної продукції зростають з кожним роком з 0,6 грн. у 2005 році до 0,8 грн. у 2007 році, та вже з 2007 року знижуються 0,7 грн. але в 2009 році – знову стають 0,8 грн. Це пов’язано з появою нових технологій виробництва, капітальних вкладень у нове устаткування підприємства.

Валовий прибуток підприємства також неупинно збільшується, так у порівнянні 2009 з 2005 роком валовий прибуток в діючих цінах зріс на 1548,7 тис. грн. (21,9%) (проте у порівняних зменшився на 907,9 тис. грн. (73,2%)), зрівнюючи 2009 рік з 2008 роком показник збільшився в діючих цінах 810 на тис. грн. (21,9%) (в порівняних на 354,9 тис. грн. (8,5%)), але це все ж не дає змоги підприємству отримати чистий прибуток, тільки лише у 2005 році, коли ВАТ «Жовтоводський хлібозавод» отримало 13,1 тис грн. чистого прибутку.

Середньорічна вартість ОВФ у 2009 році по відношенню до 2005 року збільшилася на 361.6 тис. грн. (87,3%) в діючих цінах та зменшилась на 2736,9 тис. грн. (49,9%) порівняних цінах. У порівнянні 2009 з 2008 роком показник зменшився на 115,5 тис. грн. (87,3%) в діючих цінах та на 634,2 тис. грн. (76,6%) в порівняних цінах.

Показник фондовіддачі майже постійно збільшувався, а фондомісткості – навпаки зменшувався, що є досить добрим показником діяльності підприємства.

Середньорічний залишок оборотних засобів порівнюючи 2009 і 2005 роки збільшився на 1982,2 тис. грн. (41,05%), а у порівнянні 2009 з 2008 роком показник збільшився на 768 тис. грн. (37,7%).

Середньооблікова чисельність штатних працівників збільшується порівнюючи 2009 з 2005 роком на 17 чол. (8,7%) та у порівнянні 2009 з 2008 роком знижується на 1 чол. (8,9%).

Середньорічний виробіток працівників майже постійно збільшується, що теж являється досить позитивним показником діяльності підприємства.

ФОП постійно зростає в діючих цінах, проте знижується на -142,3 тис. грн. (86,3%) в порівняних цінах, при порівнянні 2009 з 2008 роком. Середньомісячна заробітна плата 1 працівника стабільно збільшується з року в рік, в діючих цінах, але зменшилася на 48,6 грн. (86,8%) в порівняних цінах, при зіставленні 2009 року з 2008. Це пов’язано із збільшенням чисельності працівників, підвищенням мінімальної заробітної плати та збільшенням товарної продукції.

Всі показники рентабельності (за виключенням рентабельності виробництва) у 2009 році в порівнянні з базисним роком та 2008 – знижуються. Так, рентабельність продажу зменшилася на 0,2% та0,5% (відповідно у відношенні 2009 року до 2005 та до 2008 року), рентабельність продукції – зменшилася відповідно на 0,3% та 0,8%, рентабельність підприємства – зменшилася на 16,2% (в порівнянні 2009 року з 2005 роком), але збільшилася на 16,3% (при порівнянні 2009 року з попереднім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року).

2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр.

Для характеристики динаміки та структури основних засобів на підприємстві використаємо дані з Таблиці 2 Форми №11‑ОЗ «Звіт про наявність та рух основних засобів, амортизацію» за 2005, 2006, 2007, 2008 та 2009 роки.

Структура основних фондів підприємства представлена у таблиці 2.1.

Табл. 2.1. Склад основних засобів ВАТ «Жовтоводський хлібозавод» у 2005–2009 роках

| Найменування показника | 2005 рік | 2006 рік | 2007 рік | 2008 рік | 2009 рік | |||||

| тис. грн. | % | тис. грн. | % | тис. грн | % | тис. грн. | % | тис. грн. | % | |

| Земельні ділянки | 6541,4 | 50 | 67523 | 58,4 | 7509,2 | 50 | 7829 | 49,9 | 7954 | 50 |

| Будинки, споруди та передавальні пристрої | 4572,6 | 34,9 | 45864 | 39,7 | 4606,9 | 30,7 | 4855 | 30,9 | 4857 | 30,5 |

| Машини та обладнання | 1416,9 | 10,8 | 1627,5 | 1,4 | 2300,6 | 15,3 | 2308 | 14,7 | 2442 | 15,3 |

| Транспортні засоби | 383,9 | 2,9 | 386,5 | 0,3 | 405,9 | 2,7 | 445 | 2,8 | 475 | 2,98 |

| Інструменти, прилади, інвентар (меблі) | 152,9 | 1,2 | 154,6 | 0,2 | 173,1 | 1,6 | 195 | 1,2 | 157 | 0,99 |

| Бібліотечні фонди | 0,5 | 0,004 | 0,5 | 0,004 | 0,5 | 0,003 | 1 | 0,006 | 1 | 0,006 |

| Малоцінні необоротні матеріальні активи | 4,2 | 0,03 | 6,2 | 0,005 | 11,8 | 0,08 | 15 | 0,09 | 12 | 0,07 |

| Інвентарна тара | 10,4 | 0,08 | 10,4 | 0,009 | 10,4 | 0,07 | 10 | 0,063 | 10 | 0,06 |

| Всього: | 13082,8 | 115572,7 | 15018,4 | 15688 | 15908 | |||||

Отже, щороку найбільшу питому вагу у складі основних засобів займають земельні ділянки, а найменшу – бібліотечні фонди

Так, на кінець 2005 року у наявності було всього основних засобів на суму 13082,8 тис. грн., серед яких земельні ділянки на суму 6541,4 тис. грн., тобто 50%, а бібліотечні фонди – 0,5 тис. грн., що складає 0,004%.

У кінці 2006 року у наявності було основних засобів на суму 115572,7 тис. грн., серед яких земельні ділянки на суму 67523 тис. грн., тобто 58,4%, а бібліотечні фонди – 0,5 тис. грн., що складає 0,004%.

Для 2007 року маємо подібну ситуацію. З 15018,4 тис. грн. вартості основних засобів 7509,2 тис. грн. (50%) складають земельні ділянки, а 0,5 тис. грн. (0,003%) – бібліотечні фонди.

На кінець 2008 року сума основних засобів складала 15688 тис. грн. У їх складі найбільшу питому вагу займали земельні ділянки – 7829 тис. грн., тобто 49,9%, а найменшу бібліотечні фонди – 1 тис. грн., що складає 0,006%.

На кінець 2009 року сума основних засобів складала 15908 тис. грн. У їх складі найбільшу питому вагу займали земельні ділянки – 7954 тис. грн., тобто 50%, а найменшу бібліотечні фонди – 1 тис. грн., що складає 0,006%.

За допомогою даних Форми №11-ОЗ «Звіт про наявність та рух основних засобів, амортизацію» за 2005, 2006, 2007, 2008 та 2009 роки розрахуємо середньорічну вартість основних засобів за допомогою середньої арифметичної. Розраховані дані помістимо в таблицю 2.2. За допомогою абсолютного та відносного відхилень проведемо динаміку показника.

Табл. 2.2. Динаміка середньорічної вартості основних засобів за 2005–2009 роки

| Середньорічна вартість ОФ, тис. грн. | Абсолютне відхилення, тис. грн. | Відносне відхилення, % | ||||||

| 2005 рік | 2006 рік | 2007 рік | 2008 рік | 2009 рік | 2009/2005 | 2009/2008 | 2009/2005 | 2009/2008 |

| 6386,6 | 6636,9 | 7120,8 | 7669 | 8115,2 | 1728,6 | 446,2 | 27,1 | 5,8 |

Як видно з таблиці 2.2 динаміка середньорічної вартості основних фондів характеризується постійним зростанням, що пов’язане з купівлею нових основних засобів, так у 2009 році відносно 2005 року середньорічна вартість основних фондів збільшилась на 1728,6 тис. грн. (27,1%), а відносно 2008 року – на 446,2 тис. грн. (5,8%).

Для більш детального розгляду та пояснення динаміки вартості основних засобів розглянемо зміну коефіцієнтів вибуття, прибуття, зносу та придатності за даний період. Дані для розрахунків візьмемо з Форми №11‑ОЗ «Звіт про наявність та рух основних засобів, амортизацію» та Форми №1 «Балансу по ВАТ «Жовтоводський хлібозавод» за 2005–2009 роки. Зміну коефіцієнтів розрахуємо за допомогою формул 2.1, 2.2, 2.3, 2.4.

1. Коефіцієнт прибуття ОВФ:

![]() (2.1)

(2.1)

де:

Свв – вартість введених ОВФ;

Ск – вартість ОВФ на кінець періоду

2. Коефіцієнт вибуття ОВФ:

![]() (2.2)

(2.2)

де:

Ссп – вартість списаних ОВФ.

Сп – вартість ОВФ на початок періоду

3. Коефіцієнт зносу ОВФ:

Кз =![]() *100% (2.3)

*100% (2.3)

де:

![]() – сума зносу

– сума зносу

4. Коефіцієнт придатності ОВФ:

![]() (2.4)

(2.4)

Отримані дані занесемо в таблицю 2.1.

Табл. 2.1. Коефіцієнти вибуття, прибуття, зносу та придатності за 2005–2009 роки

| Показники | Роки | Абсолютне відхилення, тис. грн. | Відносне відхилення, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2009/2005 | 2009/2008 | 2009/2005 | 2009/2008 | |

| Коефіцієнт прибуття, % | 5,3 | 3,4 | 11,3 | 7,1 | 6,8 | 1,5 | -0,3 | 28,3 | -9,5 |

| Коефіцієнт вибуття, % | 0,6 | 0,5 | 1,05 | 3,1 | 4,2 | 3,6 | 1,1 | 700 | 35,5 |

| Коефіцієнт зносу, % | 61,7 | 57,2 | 62,9 | 55,9 | 52,8 | -8,9 | -3.1 | -8,5 | -9,4 |

| Коефіцієнт придатності, % | 38,3 | 42,8 | 37,1 | 44,1 | 47,5 | 9,2 | 3,4 | 24,1 | 7,7 |

Отже, як видно з таблиці 2.1., кожного року коефіцієнт прибуття перевищує коефіцієнт вибуття, що формує можливість для збільшення середньорічної вартості основних фондів. У 2008 та 2009 роках відбувається значне збільшення значень коефіцієнтів прибуття та вибуття, що пов’язано з заміною обладнання на підприємстві. Коефіцієнти зносу та придатності демонструють, що у середньому на 50% основні фонди є придатними для експлуатації.

Коефіцієнт придатності характеризується тенденцією до збільшення, що можна пояснити переважанням нової техніки над застарілим обладнанням.

Розрахуємо основні показники стану основних засобів ВАТ «Жовтоводський хлібозавод» за допомогою формул 2.5, 2.6, 2.7, 2.8. Для розрахунку використаємо дані з таблиці 2.1.1. та показники зі «Звіту про фінансові результати» та «Звіту з використання робочого часу» за 2005–2009 роки.

До показників, які характеризують рівень ефективності використання основних фондів належить наступна група:

1. Фондовіддача показує скільки об’єму виготовленої продукції припадає на одиницю вартості ОВФ, розраховується за формулою:

![]() (2.5)

(2.5)

де:

Q – об’єм виробленої продукції за певний період

2. Фондомісткість ОВФ показник обернений до фондовіддачі, показує скільки припадає вартості ОВФ що приймає участь у виробництві продукції, на одиницю вартості виробленої продукції:

![]() (2.6)

(2.6)

3. Фондозабезпеченість ОВФ показує величину ОВФ, яка припадає на одного середньо облікового працівника підприємства, розраховується, як:

![]() (2.7)

(2.7)

де:

r – середньооблікова чисельність робітників підприємства.

4. Рентабельність використання ОВФ розраховується за формулою:

![]() (2.8)

(2.8)

де:

П – прибуток підприємства за період, що аналізується

Розраховані показники занесемо у таблицю 2.4.

Табл. 2.4. Основні показники стану основних засобів у 2005–2009 роках

| Показники | Роки | Аюсолютне відхилення, тис. грн. | Відносне відхилення, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2009/2005 | 2009/ 2008 | 2009/2005 | 2009/2008 | |

| Фондовіддача, грн./грн. | 2,71 | 3,35 | 2,37 | 2,74 | 2,89 | 0,18 | 0,15 | 6,6 | 5,4 |

| Фондомісткість, грн./грн. | 0,37 | 0,29 | 0,42 | 0,36 | 0,34 | -0,03 | -0,02 | -9,2 | -9,1 |

| Фондоозброєність, тис. грн./чол | 33,3 | 31,8 | 33,4 | 36,5 | 38,5 | 5,2 | 2 | 15,6 | 5,5 |

| Рентабельність використання ОФ, % | 46,4 | 57,3 | 33,6 | 48,3 | 49,8 | 3,4 | 1,5 | 7,3 | 3,1 |

Виходячи з таблиці 2.4., ми бачимо, що показник фондовіддачі майже кожного року зростає. На 1 грн. середньорічної вартості ОВФ припадає близько 3 грн. вартості продукції, тобто можна зробити висновок, що значення коефіцієнту фондовіддачі досить значне. Показник фондомісткості навпаки щороку зменшується. Проаналізувавши його значення можна сказати, що на 1 грн. вартості продукції припадає близько 40 коп. вартості основних фондів. Коефіцієнт фондоозброєності показує, що на 1 робітника припадає від 33,3 тис. грн. вартості ОВФ у 2005 році до 38,5 тис. грн. у 2009 році. Показник рентабельності підприємства має додатне значення, що зумовлено постійним прибутком, який отримує підприємство за останні роки. Особливо це стосується 2006 та 2008 років.

2.2 Аналіз ефективності використання оборотних засобів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр.Зведемо дані про оборотні засоби підприємства у таблицю 2.5. Вихідними даними для заповнення таблиці є Форма №1 «Баланс по ВАТ «Жовтоводський хлібозавод»» за 2005–2009 роки.

Табл. 2.5. Обсяг і склад оборотних засобів у 2005–2009 роках

| Показники оборотних засобів, тис. грн. | Роки | Абсолютне відхилення, тис. грн. | Відносне відхилення, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 09/05 | 09/08 | 09/05 | 09/08 | |

| Виробничі запаси | 401,5 | 408,3 | 825,2 | 851 | 780 | 378,5 | -71 | 94,2 | -9,2 |

| Незавершене виробництво | - | - | - | - | - | - | - | - | - |

| Готова продукція | 1,8 | 2,7 | 6,9 | 8 | 75 | 73,2 | 67 | 3166,7 | 937,5 |

| Товари | 4,5 | 758,9 | 10,9 | 17 | 21 | 16,5 | 4 | 466,7 | 23,5 |

| Дебіторська заборгованість за товари, послуги: | |||||||||

| - чиста реалізаційна вартість | 44,6 | 1888,7 | 457,3 | 201 | 463 | 418,4 | 262 | 1038,1 | 230,3 |

| - первісна вартість | 64,6 | 1908,7 | 477,3 | 201 | 463 | 398,4 | 262 | 716,7 | 230,3 |

| Інша поточна заборгованість | - | - | 168,8 | 828 | 1743 | - | 915 | - | 210,5 |

| Грошові кошти та їх еквіваленти: в національній валюті | 94,6 | 103,0 | 138,6 | 191 | 169 | 74,4 | -22 | 78,6 | -88,5 |

| Інші оборотні активи | 117,9 | 37,4 | 262,5 | 101 | 150 | 32,1 | 49 | 27,2 | 48,5 |

| Всього оборотні активи | 1380,1 | 5108,6 | 23475 | 2197 | 3402 | 2021.9 | 1205 | 146,5 | 54,8 |

Виходячи з таблиці 2.5, можна зробити висновок, що найбільшу частину оборотних засобів підприємства складають виробничі запаси, які неодмінно впливають на збільшення готової продукції і, тим самим, збільшують суму оборотних засобів. Так, у порівнянні 2005 року з 2009 роком сума виробничих запасів зросла на 378,5 тис. грн. (94,2%), що призвело до значного зростання суми оборотних активів – на 2021.9 тис. грн. (146,5%). Якщо порівняти 2008 рік з 2007 роком, бачимо, хоча й сума виробничих запасів зменшилася на 71 тис. грн. (9,2%), та сума оборотних активів зазнала збільшення на 1205 тис. грн. (54,8%).

Розглянемо показники оцінки та ефективності використання оборотних засобів підприємства, використовуючи формули 2.9, 2.10, 2.11, 2.12. За вихідні дані візьмемо дані з Форма №1 «Баланс по ВАТ «Жовтоводський хлібозавод» та Форми №2 «Звіт про фінансові результати діяльності» за 2005–2009 роки.

· Рентабельність використання оборотних засобів

Даний показник розраховується за формулою:

R ОС = П / Н ос = П / Qсер(2.9)

де: П – валовий прибуток;

Н ос – сукупний норматив оборотних засобів;

Qсер – середньорічний залишок оборотних засобів, розраховується, як половина суми другого і третього розділів балансу на початок і на кінець року.

· Коефіцієнт обертання

Показник показує кількість обертів, які здійснюються даною величиною оборотних засобів за певний період. Розраховується за формулою:

К об = Q / Н ос = Q / Qсер (2.10)

де: Q – виручка від реалізації.

· Тривалість обертання оборотних засобів

Показник розраховується за формулою:

Т = Т к / К обор (2.11)

де: Т к - календарна тривалість періоду

· Коефіцієнт закріплення оборотних засобів

Даний коефіцієнт обернений коефіцієнту обертання, він характеризує суму залишку оборотних засобів, використаних на 1 грн виручки від реалізації.

![]() (2.12)

(2.12)

Розраховані дані зведемо у таблицю 2.6.

Табл. 2.6. Показники оцінки та ефективності використання оборотних засобів підприємства за 2005–2009 роки

| Показники | Роки | Абсолютне відхилення | Відносне відхилення, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2009/2005 | 2009/2008 | 2009/2005 | 2009/2008 | |

| Рентабельність використання оборотних засобів, % | 360,1 | 167,9 | 256,1 | 336,1 | 364,8 | 4,7 | 28,7 | 1,3 | 8,5 |

| Коефіцієнт обертання, об. | 21,07 | 9,82 | 18,01 | 19,06 | 20,08 | -0,99 | 1,02 | -9,5 | 5,3 |

| Термін обертання, днів | 17 | 37 | 20 | 19 | 18 | 1 | -1 | 5,8 | -9,4 |

| Коефіцієнт закріплення, грн./грн. | 0,05 | 0,1 | 0,05 | 0,05 | 0,05 | 0,01 | 0 | 25 | 0 |

З таблиці 2.6 спостерігаємо, що рентабельність використання оборотних засобів підприємства є додатною, що пов’язано з прибутковістю підприємства. Значне коливання показника пов’язано зі зменшенням суми прибутку та збільшенням суми оборотних засобів на підприємстві.

Коефіцієнт обертання впродовж 2005–2009 років залишався більшим 1 через постійне збільшення суми оборотних засобів. Але у 2006 році через зменшення суми доходу від реалізації він став дорівнювати 9,8 оборотам.

Відповідно до коефіцієнта обертання термін обертання до 2009 року був меншим 1 року.

Коефіцієнт закріплення до 2009 року демонстрував, що на 1 грн. доходу приходиться від 10 до 30 коп. оборотних засобів.

2.3 Аналіз ефективності використання трудових ресурсів підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр.

Для аналізу чисельності працівників підприємства розглянемо дані форми №1‑ПВ «Звіт з праці», форми №3‑ПВ» Звіт про використання робочого часу», форми №6‑ПВ «Звіт про кількість працівників, їх якісний склад та професійне навчання». Розмістимо дані у таблицю 2.7.

Табл. 2.7. Середньооблікова чисельність працівників ВАТ «Жовтоводський хлібозавод» з 2005–2009 роки

| Назва показника | Роки | Абсолютне відхилення, осіб | Відносне відхилення, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2009/2005 | 2009/2008 | 2009/2005 | 2009/2008 | |

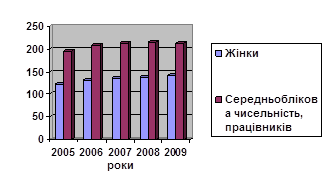

| Середньооблікова чисельність працівників, з них: | 196 | 209 | 213 | 214 | 213 | 17 | -1 | 8,7 | -1,3 |

| Жінки | 123 | 131 | 135 | 138 | 142 | 19 | 4 | 15,4 | 2,9 |

За результатами таблиці 2.1. видно, що на підприємстві збільшується кількість працівників, у тому числі й жінок. У порівнянні з 2005 роком у 2009 році відбулося збільшення середньооблікової чисельності працівників на 17 осіб, тобто на 8,7%, серед них жінок на 19 осіб (15,4%). У порівнянні з 2008 роком загальна кількість працівників зменшилась на 1 особи (-1,3%), проте кількість жінок зросла на 4 особи (2,9%).

Продемонструємо динаміку чисельності працівників на рисунку 2.1.

![]() Рисунок 2.1. Динаміка чисельності працівників ВАТ «Жовтоводський хлібозавод» у 2005–2009 роках

Рисунок 2.1. Динаміка чисельності працівників ВАТ «Жовтоводський хлібозавод» у 2005–2009 роках

Поспостерігаємо тенденцію зміни чисельності працівників підприємства, аналізуючи рух робочої сили, знайдемо коефіцієнти обороту з прийому та вибуття, коефіцієнт заміщення та коефіцієнт плинності кадрів за допомогою формул 2.13, 2.14, 2.15, 2.16. Вихідні дані візьмемо з Форми №3-ПВ «Звіт з використання робочого часу» за період з 2005 по 2009 роки.

Ø Коефіцієнт обороту з прийому, який показує відношення прийнятих на роботу працівників до середньо облікової чисельності персоналу на даному підприємстві у даному звітному періоді. Розраховується за формулою:

*100% (2.13)

*100% (2.13)

Ø Коефіцієнт обороту з вибуття, який показує відношення кількості розрахованих працівників з даного підприємства за даний період до середньої чисельності працівників на даному підприємстві за аналогічний період. Розраховується за формулою:

![]()

*100% (2.14)

*100% (2.14)

Ø Коефіцієнт плинності кадрів розраховується за формулою:

![]() (2.15)

(2.15)

де: ![]() – чисельність звільнених за власним бажанням та за порушенням трудової дисципліни

– чисельність звільнених за власним бажанням та за порушенням трудової дисципліни

![]() – середня чисельність працівників

– середня чисельність працівників

Ø Коефіцієнт заміщення показує скільки працівників прибуло на 1 місце звільненого працівника та розраховується за формулою:

![]() (2.16)

(2.16)

Розраховані дані занесемо у таблицю 2.8.

Табл. 2.8. Показники руху робочої сили на ВАТ «Жовтоводський хлібозавод» за 2005–2009 роки

| Показники | 2005 рік | 2006 рік | 2007 рік | 2008 рік | 2009 рік |

| Прибуло працівників, осіб | 33 | 61 | 88 | 61 | 68 |

| Вибуло працівників, осіб, з них | 30 | 52 | 82 | 53 | 57 |

| З причин скорочення штатів | - | - | - | - | - |

| за власним бажанням, звільнено за прогул та інші порушення трудової дисципліни, невідповідність зайнятій посаді | 30 | 52 | 82 | 53 | 57 |

| Коефіцієнт прибуття, % | 17,9 | 29,2 | 41,3 | 29,1 | 31,9 |

| Коефіцієнт вибуття, % | 15,6 | 24,9 | 38,5 | 25,2 | 26,8 |

| Коефіцієнт заміщення | 1,1 | 1,2 | 1,1 | 1,2 | 1,2 |

| Коефіцієнт плинності, % | 15,6 | 24,9 | 38,5 | 25,2 | 26,8 |

Як видно з таблиці 2.8., збільшення чисельності працівників підприємства можна пояснити переважанням прибуття працівників над вибуттям, найвищий коефіцієнт прибуття по підприємству спостерігався в 2007 році і становив близько 41 чол., найменший близько 18 чол. у 2005 році. Також у 2007 році зафіксовано найвищий коефіцієнт вибуття, що становив близько 39 чол., а найнижчий сягнув 16 чол. у 2005 році.

Розглянемо показники продуктивності праці, використовуючи формули 2.17, 2.18, 2.19, 2.20.

Рівень продуктивності праці характеризує співвідношення об'єму виробленої продукції або виконаних робіт та витрат робочого часу. Розраховується за формулою:

![]() , (2.17)

, (2.17)

де: V – об'єм виробництва

Т – витрати часу

Розраховується середня продуктивність праці одного працівника за формулою:

![]() (2.18)

(2.18)

де: N – кількість робітників на підприємстві.

Рівень продуктивності праці виражається кількістю продукції, що приходиться на одиницю відпрацьованого часу (середньою виробіткою продукції в одиницю робочого часу). Виробітка знаходиться в прямій залежності від продуктивності праці: збільшується при підвищенні продуктивності праці й зменшується при її зниженні.

Однак рівень продуктивності праці можна виразити як витрати робочого часу на одиницю продукції, тобто як трудомісткість продукції. Трудомісткість – величина, обернена середній виробітці, вона зменшується при підвищенні продуктивності праці та збільшується при її зниженні. Якщо трудомісткість позначити t, отримаємо:

t = Т / q. (2.19)

Таким чином, об'єм випуску продукції в одиницю часу і трудомісткість продукції – обернено пропорційні величини, тобто:

![]() , або

, або ![]() (2.20)

(2.20)

Розраховані показники продуктивності праці зведемо у таблицю 2.9.

Табл. 2.9. Показники продуктивності праці ВАТ «Жовтоводський хлібозавод» у 2005–2009 роках

| Показник | 2005 рік | 2006 рік | 2007 рік | 2008 рік | 2009 рік | Абсолютне відхилення | Відносне відхилення | ||

| 2009 до 2005 | 2009 до 2008 | 2009 до 2005 | 2009 до 2008 | ||||||

| Середня продуктивність | 67,56 | 77,56 | 57,54 | 66,9 | 68,8 | 1,24 | 1,9 | 1,8 | 2,8 |

| Виробітка | 0,038 | 0,043 | 0,032 | 0,039 | 0,041 | 0,003 | 0,002 | 7,9 | 5,1 |

| Трудомісткість | 26,254 | 22,769 | 31,202 | 25,838 | 26,282 | 0,028 | 0,444 | 0,11 | 1,72 |

Як видно з таблиці 2.9., загалом продуктивність праці на підприємстві невисока, а трудомісткість стабільно зростає, що є негативним фактором діяльності підприємства. Найвища середня продуктивність у 77,56 т/чол. зафіксована у 2006 році, найнижча 57,54 т/чол. – у 2007 році. В 2009 році спостерігаємо підвищення цього показника в порівнянні з базисним роком на 1,8% (1,24 т/люд), а в порівнянні з попереднім на 2,8% (1,9 т/ чол.).

Показник виробітки, який характеризує кількість виробленої продукції за одну людино – годину також є низьким та не перевищує 0,043 т за одну людино – годину, що є максимально зафіксованим у 2006 році, найнижчий показник 0,032 т у 2007 році. Даний показник також знижується протягом періоду, що аналізується.

На противагу вищезазначеним показникам зростає трудомісткість, що характеризує скільки часу (людино – годин) необхідно для виробництва одиниці продукції (т). Зниження цього показника є ознакою продуктивної роботи підприємства. Що ж до ВАТ «Жовтоводський хлібозавод», протягом періоду з 2005 по 2009 роки спостерігається зростання цього показника. У 2009 році в порівнянні з 2005 роком відбулося зростання на 0,028 людино – години, що складає 0,11%, в той час як в порівнянні з 2008 роком цей показник зменшився на 0,444 людино – години або на 1,72%.

Підводячи підсумок аналізу вищезазначених показників, можна сказати, що трудові ресурси на підприємстві за останні роки використовуються більш ефективно, виробництво одиниці продукції на підприємстві потребує менш значних витрат робочого часу, що призводить до збільшення виробництва.

Фонд оплати праці є загальною сумою витрат на оплату праці робітників та виплат соціального характеру. До складу фонду входять нараховані підприємством суми оплати праці за відпрацьований та невідпрацьований час, стимулюючі надбавки та доплати, компенсаційні виплати, пов’язані з режимом роботи та умовами праці та одноразові заохочувальні виплати, а також виплати на житло, паливо, харчування, які носять регулярний характер.

Проаналізуємо склад. Фонду оплати праці на підприємстві. Вихідні дані візьмемо з Форми №1-ПВ «Звіт з праці» термінова-квартальна за період з 2005 по 2009 роки. Розраховані дані зведемо у таблицю 2.10.

Табл. 2.10. Фонд оплати праці на підприємстві з 2005 по 2009 роки

| Назва показників, тис. грн. | Роки | Абсолютне відхилення, тис. грн. | Відносне відхилення, % | ||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2009/2005 | 2009/2008 | 2009/2005 | 2009/2008 | |

| 1. Фонд оплати праці штатних працівників, всього | 1496,6 | 2128,8 | 2755,2 | 3452,5 | 3734,8 | 2238,2 | 282,3 | 149,5 | 8,2 |

| У тому числі: Фонд основної заробітної плати | 978,9 | 1392,1 | 1721,6 | 2218,6 | 2564,2 | 1585,3 | 345,6 | 161,9 | 15,6 |

| Фонд додаткової заробітної плати, всього | 503,2 | 711,0 | 961,9 | 1159,9 | 1108 | 604,8 | -51,9 | 120,2 | -8,5 |

| з нього надбавки та доплати до тарифних ставок та посадових окладів | 256,4 | 370,4 | 439,1 | 525,4 | 597,4 | 341 | 72 | 132,9 | 13,7 |

| премії та винагороди, що носять систематичний характер | 138,2 | 187,8 | 257,6 | 301,8 | 22,1 | -116,1 | -279.7 | -15,9 | -73,2 |

| внаслідок зростання споживчих цін | 8,9 | 6,9 | 25,2 | 53,9 | 190,4 | 181,5 | 136,5 | 139,3 | 253,2 |

| Заохочувальні та компенсаційні виплати, всього | 14,5 | 25,7 | 71,7 | 74,0 | 62,6 | 48,1 | -11,4 | 31,7 | -4,59 |

| з них соціальні пільги, що носять індивідуальний характер | - | - | - | - | - | - | - | - | - |

| 2. Оплата за невідпрацьований час | 88,7 | 140,4 | 218,2 | 249,2 | 263 | 174.3 | 13.8 | 196,5 | 5,54 |

З таблиці бачимо, що відбулося зростання фонду оплати праці штатних працівників та оплати за невідпрацьований час. Збільшення фонду основної заробітної плати можна пояснити збільшенням кількості працюючих на підприємстві та зміною законодавчого забезпечення. Починаючи з 2005 року, фонд додаткової заробітної плати починає стабільно зростати (за виключенням лише 2009 року), що пов’язано з інфляційними процесами у країні.

2.4 Побудова багатофакторної економіко-математичної моделі залежності обсягу виробництваОстаннім часом все більш уваги приділяється методикам аналізу ефективності використання виробничого потенціалу, що базуються на розподілі вартості ОВФ, середньорічної вартості оборотних засобів, середнього рівня заробітної плати, середньооблікової чисельності ПВП та нематеріальних активів. Така методика широко застосовується в країнах з розвинутими ринковими відносинами.

Вона дозволяє вивчити залежність виробничого потенціалу від невеликого кола найбільш важливих факторів і на базі цього керувати процесом формування її величини.

На відміну від методики аналізу виробничого потенціалу, що застосовується на вітчизняних підприємствах, вона дозволяє більш повно врахувати взаємозв’язок між показниками і точніше виміряти вплив факторів. Покажемо це за допомогою порівняльного аналізу.

В нашій країні при аналізі виробничого потенціалу використовують наступну модель:

П=К (Ц – С), (2.21)

де П – сума виробничого потенціалу; К – виробнича потужність; Ц – ціна реалізації; С – собівартість одиниці продукції.

При цьому виходять з того, що всі наведені фактори змінюються самі по собі, не залежно одне від одного. Виробничий потенціал змінюється прямо пропорційно обсягу реалізації, якщо реалізується рентабельна продукція. Якщо продукція збиткова, то виробничий потенціал змінюється обернено пропорційно обсягу реалізації.

При збільшенні обсягу виробництва вартість одиниці продукції знижується, так як частіше зростає тільки сума змінних витрат (відрядна заробітна плата виробничих працівників, сировина, матеріали, технічне паливо, електроенергія) а сума постійних витрат (амортизація, оренда приміщень, по часова оплата працівників, заробітна плата та страхування адміністративно-господарського персоналу) залишається, як правило, без змін. І навпаки, при зниженні виробництва собівартість виробів зростає через те, що на одиницю продукції припадає більше постійних витрат.

В зарубіжних країнах для забезпечення системного підходу при вивченні факторів зміни виробничого потенціалу підприємства і прогнозування її величини використовують маржинальний аналіз, в основі якого покладено маржинальний виробничий потенціал підприємства.

Маржинальний виробничий потенціал (МВД) – це виробничий потенціал в сумі з постійними витратами підприємства (Н):

МВД = П + Н. (2.21)

Звідси

П = МВД – Н. (2.22)

Сума маржинального доходу можна в свою чергу представити у вигляді добутку кількості проданої продукції (К) і ставки маржинального доходу на одиницю продукції (Дс):

П = К*Дс – Н, (2.23)

Дс = Ц – V,

П=К (Ц–V) – Н, (2.24)

де V – змінні витрати на одиницю продукції.

Формула (2.25) використовується для аналізу прибутку від реалізації одного виду продукції.

Вона дозволяє визначити зміну суми прибутку за рахунок кількості реалізованої продукції, цін, рівня питомих змінних та суми постійних витрат. Вихідні данні для аналізу приведені в табл. 2.11.

Для аналізу ми візьмемо показники за виробами що віднесені до групи Г (це печиво) і занесемо їх до таблиці 2.11 данні для факторного аналізу виробничий потенціал по виробу Г.

Таблиця 2.11. Дані для факторного аналізу прибутку по групі виробів Г

| показники | 2007 | 2008 | 2009 |

| Обсяг реалізації продукції, дал. | 208912 | 309717 | 268265 |

| Ціна реалізації, тис. грн. | 0,14252 | 0,15698 | 0,25293 |

| Собівартість продукції, тис. грн. | 0,07581 | 0,14516 | 0,17822 |

| Утому числі питомі змінні витрати, тис. грн. | 0,05564 | 0,10655 | 0,13082 |

| Сума постійних витрат, тис. грн. | 4214 | 11958 | 12716 |

| Прибуток, тис. грн. | 13935,865 | 3660,854 | 20042078 |

Розрахунок впливу факторів на зміну суми прибутку виконаємо методом базисних підстановок:

П б = К б (Ц б – Vб) – Н б; (2.16)

П умов. 1 = К ф (Ц б – Vб) – Н б; (2.17)

П умов. 2 = К ф(Ц ф – Vб) – Н б; (2.18)

П умов. 3 =К ф(Ц ф – Vф) – Н б; (2.19)

ПФ =К ф(Ц ф – Vф) – Нф;(2.20)

Покажемо ці розрахунки у формі таблиці (табл. 2.11).

Таблиця 2.11. Факторний аналіз прибутку за виробом Г 2007–2008 р

| показники | Обсяг реалізації | ціна | Змінні витрати | Постійні витрати | Сума прибутку, тис. грн. |

| База | база | база | база | база | 13935,86 |

| Вартість ОВФ | факт | база | база | база | 22694,21 |

| середньорічна вартість оборотних засобів | факт | факт | база | база | 27172,72 |

| середній рівня заробітної плати | факт | факт | факт | база | 11405,03 |

| середньооблікова чисельність | факт | факт | база | база | 27172,72 |

| нематеріальні активи | факт | факт | факт | база | 11405,03 |

| факт | факт | факт | факт | факт | 3660,854 |

Аналогічний розрахунок зробимо для періоду 2007–2009 р, в табл. 2.12

Таблиця 2.12. Факторний аналіз прибутку за виробом Г 2007–2009 р

| показники | Обсяг реалізації | ціна | Змінні витрати | Постійні витрати | Сума прибутку, тис. грн. |

| База | база | база | база | база | 13935,86 |

| Вартість ОВФ | факт | база | база | база | 19092,86 |

| середньорічна вартість оборотних засобів | факт | факт | база | база | 59462,99 |

| середній рівня заробітної плати | факт | факт | факт | база | 28543,84 |

| середньооблікова чисельність | факт | факт | база | база | 59462,99 |

| нематеріальні активи | факт | факт | факт | база | 28543,84 |

| факт | факт | факт | факт | факт | 20042,078 |

Розрахунок змін прибутку та його складових зведемо в табл. 2.13.

Таблиця 2.13. Розрахунок зміни прибутку за рахунок кожного фактору

| Зміна суми прибутку за рахунок: | розрахунок | 2008 р | 2009 р |

| Обсягу реалізації продукції | Пумов 1 – Пб | -11241,65 | 5157 |

| Середніх цін реалізації | Пумов 2 - Пумов 1 | 4478,51 | 40370,13 |

| Змінні витрати | Пумов 3 – Пумов 2 | -15767,69 | -30919,15 |

| Постійні витрати | Пф – Пумов 3 | -7744,18 | -8501,76 |

| всього | -10275,01 | 6106,22 |

В таблиці зведемо показники і покажемо зміни прибутку за виробом Г у 2008 і 2009 роках.

Порівнявши отримані результати даними табл. 2.6 отримуємо вони дещо різні. За рахунок спаду виробництва у 2008 році підприємство втратило не 11875.29 тис. грн., а 11241,65 тис. грн., тоді як у 2009 році за рахунок збільшення обсягу реалізації прибуток збільшився не на 6105,55, а на 6106,22. Хоча різниця і незначна, але вона свідчить, що розглянута методика дозволяє більш вірно визначити вплив факторів на зміну суми виробничого потенціалу, так як вона враховує взаємозв’язок обсягу виробництва, собівартості та прибутку.

Висновок

Провівши ознайомлення з економічною діяльністю підприємства ВАТ «Жовтоводський хлібозавод» та проаналізувавши деякі основні показники, можна зробити певні висновки.

Підприємство ВАТ «Жовтоводський хлібозавод» працює у важливій галузі – харчування, але на даний час галузь потерпає через недостатнє державне фінансування. Виробничі потужності підприємства не працюють на повну міру, на підприємстві існує багато площ, які планували задіяти під нове виробництво, але через брак коштів вони й досі пустують.

Структура ВАТ «Жовтоводський хлібозавод» сформувалась під впливом багатьох факторів, основними та найвпливовішими є особливість виробничого процесу та масштаби виробництва.

Виробничий процес на підприємстві складний та вимагає великого використання енергоресурсів, палива та є водомістким. Також визначальною характеристикою підприємства є те, що воно не викидає над нормований обсяг шкідливих речовин. Загалом виробництво на підприємстві досить нешкідливе з екологічного аспекту.

На ВАТ «Жовтоводський хлібозавод» виробляється хлібобулочна, кондитерська продукція, об’єми товарної та реалізованої продукції збільшуються з року в рік, що є позитивною тенденцією.

Під час вивчення стану основних виробничих фондів з’ясувалося, що середньорічна вартість ОВФ з роками зростає, також зростає фондоємність, одночасно знижується фондовіддача, що є позитивною характеристикою, проте зростає коефіцієнт оновлення ОВФ і хоча коефіцієнт вибуття змінюється незначно, це вказує на позитивну тенденцію функціонування підприємства. Після розрахунку рентабельності видно, що протягом останніх п’яти років підприємство отримувало прибуток. Це говорить про те, що основні фонди на даному підприємстві використовуються достатньо ефективно, але підприємству необхідно шукати шляхи вдосконалення подальшого використання основних засобів.

Щодо оборотних засобів на ВАТ «Жовтоводський хлібозавод» було досліджено стан за декількома показниками. Внаслідок чого, можна сказати, що на підприємстві досить тривалий час обертання оборотних засобів. Також стан оборотних засобів визначається досить невисоким коефіцієнтом обертання (19,06) в той час коли найнижчий коефіцієнт закріплення оборотних засобів становить 0,05, а найвищий – 0,1, що виявляє не досить ефективне використання оборотних засобів на ВАТ «Жовтоводський хлібозавод». Рентабельність оборотних засобів зпадала лише у період з 2005 по 2006 рік. Починаючи з 2006 року цей показник почав зростати.

В ході роботи було проаналізовано стан трудових ресурсів на ВАТ «Жовтоводський хлібозавод» та проаналізовано ефективність використання робочої сили. Було з’ясовано, що на підприємстві протягом 2005–2009 років показник виробітки, який характеризує кількість виробленої продукції за одну людино – годину також є досить низьким. Даний показник знижується протягом періоду, що аналізується.

На противагу показникам виробітки зростає трудомісткість, що характеризує скільки часу необхідного для виробництва одиниці продукції. Зниження цього показника є ознакою продуктивної роботи підприємства. Що ж до ВАТ «Жовтоводський хлібозавод», протягом періоду з 2005 по 2009 роки спостерігається значне зростання цього показника.

Можна зробити висновок, що збільшення фонду оплати праці на підприємстві відбулося значним чином внаслідок збільшення мінімальної заробітної плати та збільшення середньо облікової кількості штатних працівників.

Підводячи підсумок аналізу використання трудових ресурсів на ВАТ «Жовтоводський хлібозавод», можна сказати, що трудові ресурси на підприємстві використовуються неефективно, виробництво одиниці продукції на підприємстві потребує великих затрат робочого часу, що призводить до обмеження виробництва.

Собівартість продукції має тенденцію до збільшення, найбільша питома вага припадає на витрати на матеріали.

Рентабельність виробництва на підприємстві невисока, загалом, протягом періоду, що аналізується не сягає вище 43%.

Підводячи підсумок всього вищезазначеного, можна сказати, що у підприємства ВАТ «Жовтоводський хлібокомбінат» досить високий потенціал та виробничі потужності, проте, як було видно з проведеного дослідження, він використовується не повною мірою, що і призводить до від’ємного показника чистого прибутку. Для подальшої прибуткової діяльності керівництву необхідно провести заходи з метою більш ефективного використання основних виробничих фондів, робочих ресурсів, по зниженню собівартості та збільшенню рентабельності виробництва та продукції. Звичайно, без належного державного регулювання та підтримки галузі, в якій діє підприємство, буде досить важко досягнути найвищих результатів, але шляхом внутрішнього регулювання та прийняття певних заходів керівництвом підприємства можна досягти певних покращень економічних та виробничих показників підприємства ВАТ «Жовтоводський хлібозавод»

ВАТ «Жовтоводський хлібозавод» – одне з небагатьох підприємств м. Жовті Води, яке формує попит на працю, тому воно ще й соціально потрібне місту.

Та взагалі, після подолання політичної та економічної кризи в країні, ВАТ «Жовтоводський хлібозавод» зможе вийти на новий рівень свого розвитку та сміливо конкурувати з представниками цієї сфери інших міст.

Список літератури 1. Авдеенко В.И. Котлов В.А. Производственный потенциал промышленного предприятия.-М.: Экономика, 2005. – 208 с. 2. Анчишкин А.И, Прогнозирование роста экономики.-М.: Экономика, 2006. – 98 с. 3. Архипов В.М. Проектирование производстверного потенциала объединений (теоретические аспекты).-Л.: Изд. ЛГУ, 2004.-С. 75–89. 4. Бикова В.Г., Ряснянський Ю.М. Фінансово-економічний потенціал підприємств загальнодержавного значення – оцінка й управління // Фінансовий механізм. – 2005. – №6. – С. 56–61

5. Гнибіденко О.І. Підвищення ефективності використання науково-виробничого потенціалу промисловості в умовах трансформації // Проблеми економіки науки (укр.). – 2006. – №12. – C.36–42.

6. Головнин С.Д. Оценка результатов хозяйственной деятельности. М., 2000. 172 с. 7. Дмитрук І.Й., Фурдичко О.І., Гмитрук А.П. Виробничий потенціал і його використання в умовах ринку / Відповідальний редактор д.е.н., проф. Бєлєнький П.Ю. – Львів, 1995. – 82 с. Донец Ю.Ю. Эффективность использования производственного потенциала.-Киев.: Знание, 2008. – 123 с. 8. Економіка підприємства: Підручник / За заг. ред. Й.М. Петровича. – Львів: «Магнолія плюс», видавець В.М.Піча – 2004 – 680 с. 9. Економіка підприємства: Уведення в спеціальність: Навч. пос. / За наук. і заг. ред. д-ра економічних наук, професора В.А. Ткаченка – Київ: Центр навчальної літератури, 2003 – 288 с. 10. Ермолович Л.Л. Анализ эффективности промышленного производства.-М.:Финансы и статистика, 200511. Євтух О.О. Нерухомість як об'єкт оцінки: сутність і класифікація // Актуальні проблеми економіки (укр.). – 2005. – №3. – C.90–97

12. Журко В.Ф. Оперативный экономический анализ в управлении производством. Киев, 2004. 215 с. 13. Захарова О.В., Островська А.О. Система показників трудового потенціалу промисловго підприємства // Научные труды ДонНТУ. Серия: економыческая. – 2005. – №100–1. – С. 37–45 14. Згонник Л.В. Институциональные детерминанты воспроизводства трудового потенциала // Научные труды ДонНТУ. Серия: економыческая. – 2007. – №31–3. – С. 107–11115. Іщук С.О. Концептуальні засади формування та розвитку виробничого потенціалу промислових підприємств // Регіональна економіка (укр.). – 2005. – №3. – C.48–57.

16. Крассовский В.П. Экономический потенциал: резеервы и отдача.-М.: Экономика, 2006 17. Кунцевич В.О. Поняття фінансового потенціалу розвитку підприємства та його оцінки // Економіка підприємства. – 2004. – №7 (37). – С. 123–13018. Лапін Є.В., Жулавський А.Ю. Методичні принципи вартісної оцінки виробничого потенціалу підприємств // Вісник Української академії банківської справи. – 2003. – №1. – C.11–16.

19. Малый экономический словарь / Под ред. А.Н. Азрилияна. – М.: Институт новой экономики, 2007. – 1088 с. 20. Малярец Л.М., Отенко И.П. Формализованное представление стратегического потенциала предприятия // Научно-технический сборник ХГАГХ «Коммунальное хозяйство городов». – 2008. – №24. – С. 43–51.21. Мендрул О.Г. Методологічні особливості оцінки вартості підприємств в умовах економічної трансформації // Державний інформаційний бюлетень про приватизацію (укр.). – 2002. – №9. – C.56–59.

22. Мец В.О., «Економічний аналіз фінансових результатів та фінансового стану підприємства», Київ, 1999.

23. Мізюк Б.М. Потенціал підприємства: рушійні сили його формування та перетворення // Економіка і управління. – 2001. – №3. – С. 31–39 24. Національні стандарти. Регістри бухгалтерського обліку. – К.: Бухгалтгерія. Бліц-інформ, 2005. №5. 25. Отенко И.П., Малярец Л.М. Механизм управления потенциалом предприятия. Научное издание. – Харьков: Изд-во ХГЭУ, 2003. – 220 с. 26. Петрова Й.М., Будіщева І.О., «Економіка виробничого підприємства», Львів, 1996. 27. Петрова Й.М., Будіщева І.О., «Основи виробничого підприємництва», Ч. 1, Ч. 2, Львів, 1994. 28. Примак Т.О. Економіка підприємства. – К.: МАУП. 1999. – 108 с. 29. Производственный потенциал и эффективность его использования. М., 2005. 223 с. 30. Производственный потенциал промышленности. / Под ред. Н.И. Иванова.-Киев, 2005 31. Производственный потенциал: обновление и использование / Н.И. Иванов и др. Киев, 2001. 160 с. 32. Сикора И. Особенности методики оценки оборотных активов на производственных предприятиях // Бухгалтерский учет и аудит (рус.). – 2004. – №9. – C.13–19. Созыкина О. Работа базовых предприятий // Воронежская неделя. – 2007. – №25.-с. 1 33. Спирин В.С. Анализ экономического потенциала предприятия. М.: Финансы и статистика, 2004. 295 с. 34. Статистическое изучение трудового потенциала в промышленности. / Под ред. В.Е. Адамова.-М.: МЭСИ, 2008 35. Тарасенко Н.В. Економічний аналіз. Навч. пос. – 3-є видання, перероблене. – Львів: «Новий Світ – 2000» 2004 – 344 с. 36. Тарасенко Н.Ф. Економічний аналіз діяльності промислового підприємства. – Львів: ЛБІ НБУ, 2000 – 485 с. 37. Філімоненков О.С. Фінанси підприємств: Навчальний посібник. – К: Кондор, 2005 – 400 с. 38. Фінанси підприємств: Навчальний посібник – 2-ге вид., перероб. і доп. – К.: «Знання-Прес», 2004 – 424 с. 39. Фінанси підприємств: Підручник для студентів вищих закладів освіти. – Львів: «Магнолія плюс», видавець В.М.Піча. – 2004 – 367 с.40. Формування виробничого потенціалу та ринку засобів виробництва: Наукове видання. – К.: Урожай, 2008. – 264 c.

41. Шваб Л.І. Економіка підприємства: Навчальний посібник для студентів вищих навчальних закладів – 2-ге вид. – К: «Каравела», 2005 – 568с 42. Шевченко Д.К. Проблемы эффективности использования потенциала. – Владивосток.:Изд. Дальневост. ун-та, 2004 43. Экономическая стратегия фирмы: Учебное пособие / Под ред. А.П. Градова. – 3‑е изд., испр. – СПб.: Спец-Лит, 2008. – 588 с.Похожие работы

... . осіб, що на 19,0% більше 2004 року, підвищено кваліфікацію 12,6 тис. осіб (на 8,9% більше). РОЗДІЛ 3. ДОСЛІДЖЕННЯ МІСЦЯ ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ В ГОСПОДАРСЬКОМУ КОМПЛЕКСІ УКРАЇНИ 3.1. Характеристика основних напрямків розвитку промисловості в області Область має потужний промисловий потенціал. Він характеризується високим рівнем розвитку важкої індустрії. В регіоні діє більше 700 ...

0 комментариев