Навигация

Аналіз використаних виробничих ресурсів та визначення їх впливу на фінансові результати

36630

знаков

21

таблица

8

изображений

4. Аналіз використаних виробничих ресурсів та визначення їх впливу на фінансові результати

Завдання 1. Проаналізувати фактори, що впливають на зміни фонду оплати праці робітників-відрядників. Визначити відносне відхилення з фонду оплати праці цієї категорії працюючих. На яку величину зміниться собівартість продукції зі зміною витрат на заробітну плату (розрахувати з урахуванням нарахувань на заробітну плату, що включаються в собівартість продукції).

Таблиця 4.1—Аналіз фонду заробітної плати

| Фактори, що впливають на фонд оплати праці робітників-підрядників | Зміна фактора(+,-,D) | Алгоритм і розрахунок впливу факторів |

| Кількість робітників-підрядників |

|

|

| Середньорічна заробітна плата робітника-підрядника |

|

|

| Загальне відхилення | ||

| Перевірка: | ||

Визначимо відносне відхилення з фонду оплати праці:

![]() ФОПвідн= ФОПзв - ФОПб*tр= 55-117,5*1,95=174,125

ФОПвідн= ФОПзв - ФОПб*tр= 55-117,5*1,95=174,125

Тепер визначимо на яку величину зміниться собівартість продукції при даній зміні витрат на заробітну плату:

![]() С/В=

С/В=![]() =

= ![]()

Висновок: в 2005р. порівняно з 2004р. фонд оплати праці зменшився на 62,5 тис. грн. або на 1,9%. Причинами цього були:

зменшення чисельності робітників на 13 осіб або на 29% (такий показник дуже значний для даного підприємства, адже допустиме значення становить 1,5%), що зумовило зменшення фонду оплати праці на 33,93 тис. грн.;

зменшення середньорічної заробітної плати на одного працівника на 0,89 тис. грн. або на 34%, внаслідок чого фонд оплати праці зменшився на 28,48 тис. грн.

При цьому відносне відхилення з фонду оплати праці склало 174,125 тис. грн. Для більш детального аналізу визначили, що собівартість продукції зменшилася на 0,014 тис грн. при такій зміні зарплати з урахуванням нарахувань на останню.

Завдання 2. Використовуючи отримані результати в завданнях даного етапу, визначити вплив факторів на фінансові результати:

Зміни прибутку за рахунок зміни фондовіддачі (реальної). При розрахунках можна використовувати наступну формулу:

![]() ,

,

де ![]() – фондовіддача відповідно у звітному та попередньому періодах;

– фондовіддача відповідно у звітному та попередньому періодах;

![]() – питома вага прибутку від звичайної діяльності у вартості продукції (обсяг

– питома вага прибутку від звичайної діяльності у вартості продукції (обсяг

товарного випуску в оптових цінах) за попередній період.

Зміна прибутку за рахунок змін кількості обертів, можливо використовувати наступну формулу:

![]()

де ![]() – кількість обертів оборотних фондів в звітному та попередньому періодах;

– кількість обертів оборотних фондів в звітному та попередньому періодах;

![]() – середньорічні залишки нормованих оборотних коштів в звітному періоді.

– середньорічні залишки нормованих оборотних коштів в звітному періоді.

зміна прибутку за рахунок зміни виробітку:

![]() ,

,

де ![]() – виробіток одного працюючого у звітному і попередньому періодах;

– виробіток одного працюючого у звітному і попередньому періодах;

![]() – середньоспискова чисельність робітників.

– середньоспискова чисельність робітників.

Таблиця 4.2—Аналіз впливу факторів на фінансові результати

| Фактори | Розрахунок коригуючого значення | Величина впливу фактора |

| 1. Зміни прибутку за рахунок зміни фондовіддачі (реальної) | Dp¦=(0,329-0,159)*8804,9* | +658,61 |

| 2. Зміна прибутку за рахунок змін кількості обертів | Dpn=(3,4-1,79)*850,35*0,44=602,39 | +602,39 |

| 3. Зміна прибутку за рахунок зміни виробітку | DpВ=(90,48-32,96)*32*0,44=809,88 | +809,88 |

Загальне відхилення: Dp¦+Dpn+DpВ=658,61+602,39+809,88=2070,88

Висновок: на фінансові результати будь-якого підприємства мають вплив безліч факторів. Проаналізуємо найголовніші з них, а саме: вплив зміни фондовіддачі, кількості обертів оборотних коштів та продуктивності праці. Так, за рахунок збільшення реальної фондовіддачі на 107% підприємство додатково отримало в 2005р. прибуток в сумі 658,61 тис. грн. За рахунок збільшення кількості обертів оборотних коштів на 90% підприємству вдалося збільшити прибуток на 602,3 тис. грн. А зростання продуктивності праці на 175% додатково збільшило прибуток на 809,88 тис. грн.

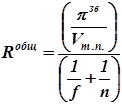

Завдання3. Визначити вплив на загальну рентабельність виробництва наступних факторів: прибутку від звичайної діяльності, фондовіддачі, кількості оборотів оборотних фондів. Розрахунки виконати методом ланцюгових підстановок. Факторний аналіз можна здійснити з використанням формули загальної рентабельності виробництва, отриманої в результаті застосування прийому скорочення факторних моделей:

,

,

Таблиця 4.3—Аналіз впливу факторів на загальну рентабельність

| Фактори | Розрахунок коригуючого значення | Величина впливу Фактора |

| 1. Зміна загальної рентабельності за рахунок зміни прибутку від звичайної діяльності |

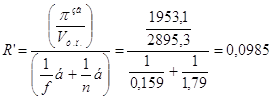

| DRp=R’-Rб=0,0985- |

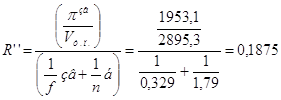

| 2. Зміна загальної рентабельності за рахунок зміни фондовіддачі |

| DR¦=R’’-R’=0.1875-0.0985=0.089 |

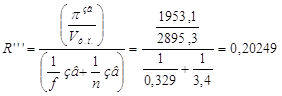

| 3. Зміна загальної рентабельності за рахунок зміни кількості оборотів оборотних фондів |

| DRn=R’’’-R’’=0.20249-0.1875=0.01499 |

=

=

Загальне відхилення: DRp+DR¦+DRn =0.0344+0.089+0.01499=0.13839

Перевірка: DR= Rзв- Rб=0,020249-0,0641=0,13839

Висновок: у 2005р. порівняно з 2004р. загальна рентабельність виробництва збільшилась на 0,13839 тис. грн. або на 315%. Це збільшення відбулося внаслідок збільшення прибутку від звичайної діяльності на 1302,3 тис. грн. або на 200%, що зумовило збільшення результуючого фактора на 0,0344 тис. грн. За рахунок більш ефективного використання основних виробничих фондів на 107% загальна рентабельність збільшилась на 0,089 тис. грн., а також за рахунок підвищення оборотності оборотних коштів на 90% – на 0,01499 тис. грн. Як бачимо найбільший вплив мало підвищення ефективності використання основних виробничих фондів.

Похожие работы

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

... з базисним роком збільшився на 76,73%, у тому числі в результаті зростання фізичного обсягу продукції на 17,41% при збільшенні цін реалізації на 50,52%. 8. Шляхи підвищення ефективності виробництва зернових культур В період переходу до ринкової економіки перед аграрним сектором коштує загальнодержавного завдання - розвиток виробництва і підвищення його ефективності, поліпшення соціально- ...

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... а не самого банку; · рівень кваліфікації персоналу банку. Методи управління кредитним ризиком поділяються на дві групи: · методи управління кредитним ризиком на рівні окремої позики; · методи управління кредитним ризиком на рівні кредитного портфеля банку. До першої групи методів належать: 1)аналіз кредитоспроможності позичальника; 2)аналіз та оцінка кредиту; 3)структурування позики; 4) ...

0 комментариев