Навигация

Оцінка інвестиційного проекту

34109

знаков

14

таблиц

0

изображений

2 Оцінка інвестиційного проекту

Закрите акціонерне товариство "Холдингова компанія "Бліц-Інформ" утворено в грудні 1992 року. "Бліц-Інформ" пройшов шлях від малого підприємства до найбільшої в Україні компанії, завоювавши популярність і заслужений авторитет не тільки в нашій країні, але й за кордоном. З моменту заснування головними задачами ЗАТ "Холдингова компанія "Бліц-Інформ" є розвиток і підтримка вітчизняного бізнесу. Компанія не тільки змогла вирости до рівня Холдингу, об'єднавши під одним дахом кілька виробничих напрямків, але й, завдяки активній інформаційно-просвітительській діяльності, сформувати особливе медіа-середовище. ЗАТ "Холдингова компанія "Бліц-Інформ" об’єднує у своїй структурі такі підрозділи:

o Видавництво "Бліц-Інформ", що випускає газету "Бізнес", журнал "Наталі", газету "Бухгалтерія", регіональні видання;

o Зразкова друкарня "Бліц-Принт";

o Завод картонної упаковки "Бліц-Пак";

o Завод м'якої упаковки "Бліц-Флекс".

У минулі роки найбільш ефективними напрямками інноваційного розвитку були технологічного, тому доцільно у наступному році впровадити інновацію саме з цього напрямку. Оцінимо ефективність впровадження нового методу друку - ролевий офсетний друк. Отже підприємство планує направити 15 млн. грн. інвестицій на впровадження ролевого офсетного друку. На необоротні засоби припадає 13,5 млн. грн. Розподіл інвестиційних коштів буде мати наступну структуру, табл. 5.Таблиця 5 - Структура інвестицій, грн.

| Інвестиційна потреба | Рік | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | Загальна сума | |

| 1. Устаткування та механізми | 12 900 000 | 500 000 | 100 000 | - | - | - | 13 500 000 |

| 2. Установка та наладка обладнання | 35 000 | 10 000 | 5 000 | - | - | - | 50 000 |

| 3. Ліцензія та технологія | 1 000 000 | - | - | - | - | - | 1 000 000 |

| 4. Проектні роботи | 16 750 | 16 750 | 16 750 | 16 750 | 16 750 | 16 750 | 100 500 |

| 5. Навчання персоналу | 13 335 | 13 333 | 13 333 | 13 333 | 13 333 | 13 333 | 80 000 |

| 6. Вкладання в оборотні засоби | 33 335 | 33 333 | 33 333 | 33 333 | 33 333 | 33 333 | 200 000 |

| 7. Супутні інвестиції | 3 250 | 3 250 | 3 250 | 3 250 | 3 250 | 3 250 | 19 500 |

| 8. Непередбачені витрати | 8 335 | 8 333 | 8 333 | 8 333 | 8 333 | 8 333 | 50 000 |

| Загальна сума | 14 010 005 | 584 999 | 179 999 | 74 999 | 74 999 | 74 999 | 15 000 000 |

Підприємство планує забезпечити інвестиції з двох джерел коштів: власних та позичкових. Власні кошти складають 75% від загальної суми або 11 250 000 грн. Позичкові відповідно – 3 750 000 грн. Позику підприємство планує брати у банку під 25% річних. Джерела інвестиційного забезпечення у розподілу по роках подані у табл. 6.

Таблиця 6 - Джерела інвестиційного забезпечення проекту, грн.

| Джерело інвестицій | Рік | Загальна сума | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Власні кошти | 10507503,75 | 438749,25 | 134999,25 | 56249,25 | 56249,25 | 56249,25 | 11 250 000 |

| Позичковий капітал | 3502501,25 | 146249,75 | 44999,75 | 18749,75 | 18749,75 | 18749,75 | 3 750 000 |

| Загальна сума | 14 010 005 | 584 999 | 179 999 | 74 999 | 74 999 | 74 999 | 15 000 000 |

Протягом шести років підприємство буде погашати борг банку. Графік погашення подано у табл. 7. Сума, що буде виплачувати підприємство кожного року буде складатися з основної частини та відсотків банку.

Таблиця 7 - Графік погашення боргу позичкового капіталу, грн.

| Рік | 1 | 2 | 3 | 4 | 5 | 6 |

| Початкова сума | 3750000 | 3 125 000 | 2500000 | 1875000 | 1250000 | 625000 |

| Погашення боргу | 625 000 | 625 000 | 625 000 | 625 000 | 625 000 | 625 000 |

| Відсотки | 937500 | 781250 | 625000 | 468750 | 312500 | 156250 |

| Виплата з відсотками | 1 562 500 | 1 406 250 | 1 250 000 | 1 093 750 | 937 500 | 781 250 |

| Залишкова вартість | 3 125 000 | 2 500 000 | 1 875 000 | 1 250 000 | 625 000 | 0 |

Далі побудуємо прогноз грошових потоків на наступні шість років реалізації інноваційного проекту. Підприємство планує отримувати кожного року прибуток у розмірі 6 100 000 грн. Амортизаційні виплати визначаються у розмірі 20% від суми вкладень у необоротні фонди. Податок на прибуток складає 25%.

Таблиця 8 - Прогноз грошових потоків, грн.

| Рік | 1 | 2 | 3 | 4 | 5 | 6 |

| Чистий прибуток до амортизації, відсотків та податку | 6 100 000 | 6 100 000 | 6 100 000 | 6 100 000 | 6 100 000 | 6 100 000 |

| мінус проценти | 937 500 | 781 250 | 625 000 | 468 750 | 312 500 | 156 250 |

| мінус амортизація | 2 580 000 | 2 680 000 | 2 700 000 | 2 700 000 | 2 700 000 | 2 700 000 |

| Чистий прибуток до податку | 982 500 | 1 038 750 | 1 175 000 | 1 331 250 | 1 487 500 | 1 643 750 |

| Чистий прибуток після податку | 736 875 | 779 062,5 | 881 250 | 998 437,5 | 1 115 625 | 1 232 812,5 |

| Плюс амортизація | 2 580 000 | 2 680 000 | 2 700 000 | 2 700 000 | 2 700 000 | 2 700 000 |

| Мінус виплата основної частини боргу | 1 562 500 | 1 406 250 | 1 250 000 | 1 093 750 | 937 500 | 781 250 |

| Чистий грошовий потік | 2 954 375 | 3 252 813 | 3 531 250 | 3 804 688 | 4 078 125 | 4 351 563 |

Отже чистий грошовий потік інноваційного проекту має позитивне значення та має тенденцію до зростання. Далі розрахуємо його ефективність за допомогою таких показників: чистого зведеного прибутку (NPV), індексу рентабельності (PI), періоду окупності (PP) і внутрішньої норми доходності (IRR).

Для подальших розрахунків нам необхідно продисконтувати отриманий грошовий потік. За ставку дисконтування оберемо ставку по депозиту у банку, 21%. Отримаємо табл. 9.

Таблиця 9 – Дисконтований грошовий потік, грн.

| Рік | Чистий грошовий потік | Дисконтований грошовий потік |

| 1 | 2 954 375 | 2441632,231 |

| 2 | 3 252 813 | 2221714,705 |

| 3 | 3 531 250 | 1993298,566 |

| 4 | 3 804 688 | 1774914,798 |

| 5 | 4 078 125 | 1572293,727 |

| 6 | 4 351 563 | 1386541,918 |

Чистий зведений прибуток.

У розрахунку цього показника у якості обсягу інвестицій використані власні вкладення підприємства, що складають 75% від загального обсягу або 11 250 000 грн.

| NPV = - I + | CFi | , |

| (1 + r)n |

де CFi – чистий грошовий потік;

r – ставка дисконтування;

n – кількість років реалізації інноваційного проекту.

NPV=-11 250 000+ 2441632,231 + 2221714,705 + 1993298,566 + 1774914,798+ + 1572293,727 + 1386541,918 = 140395,9452 грн.

Значення є більше нуля, проект ефективний.

Внутрішня норма доходності.| NPV = - I + | CFi | = 0. |

| (1 + r)n |

ІRR = 21,475%.

Ставка внутрішньої норми доходності вище за ставку вартості капіталу, тому проект є ефективним. Але різниця дуже незначна. Індекс рентабельності.| PI = | ΣCFi(1+r)i | |

| ΣI |

| PI = | 2441632,231 + 2221714,705 + 1993298,566 + 1774914,798+ + 1572293,727 + 1386541,918 | =0,76. |

| 15 000 000 |

Значення є дуже низьким, проект не приносить підприємству прибутку. Тому проект не можна вважати ефективним за цим показником.

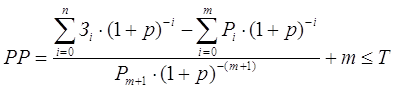

Період окупності.![]()

|

|

|

|

де ![]() - відповідно результат і витрати, отримані в і-му році;

- відповідно результат і витрати, отримані в і-му році;

m – рік, в якому доходи перевищують затрати.

В нашому випадку сукупні доходи (11 390 395,95 грн.) перевищують вкладені інвестиції (15 000 000 грн.) лише після закінчення проекту. Тому період окупності складає більше 6 років.

Таким чином, побудуємо зведену таблицю результатів оцінки інвестиційного проекту.

Таблиця 10 – Результати оцінки інвестиційного проекту

| Показник | Значення | Норматив |

| NPV | 140395,9452 грн. | ≥ 0 |

| IRR | 21,475%. | ≥ r |

| PI | 0,76 | ≥ 1 |

| PP | Більше 6 років | ≤ тривалості проекту |

Отже проект є ефективним за внутрішньою норою доходності та чистим зведеним прибутком, а за періодом окупності та рентабельністю неефективним. Оскільки два із чотирьох показників не відповідають нормативу, то проект варто відхилити або переглянути і можливо скоригувати.

Висновки

Таким чином, мета, що була поставлена на початку курсової роботи, досягнута. У першій частині було проведено фінансову діагностику підприємства «Галактон» за допомогою горизонтального, вертикального аналізу та аналізу коефіцієнтів. Було встановлено, що підприємство знаходиться у важкому стані, майже всі коефіцієнти мають тенденцію до погіршення. Можливо, компанію чекає банкрутство, якщо її керівництво не впровадить необхідних заходів.

В другій частині було проведено оцінку інноваційного для компанії «Бліц-Інформ» проекту – ролевого офсетного друку. Були сформовані грошові потоки та визначено графік погашення кредиту в банку. Аналіз показників ефективності виявив розбіжні результати щодо ефективності проекту. За внутрішньою норою доходності та чистим зведеним прибутком він є ефективним, а за періодом окупності та рентабельністю неефективним. В результаті цього проект рекомендується відхилити, бо компанія майже напевно отримає збитки.

Отже, проведення фінансової діагности є невід’ємною частиною діяльності кожного підприємства. Це дозволяє отримати точне та повне уявлення щодо стану компанії та допомагає визначитися з діями, що необхідно впровадити для подальшої ефективної діяльності.

Список літератури

1. Робоча програма та методичні вказівки до виконання практичних робіт та курсової роботи з дисципліни «Управління інноваційним розвитком»/ Укладач О.А. Біловодська. – Суми: Вид-во СумДУ, 2006.

2. ЗАТ "Холдингова компанія "Бліц-Інформ" http://www.blitz.kiev.ua/

3. Фінансовий менеджмент: Навч. посібник / за ред. проф. Г.Г. Кірейцева. – Київ: ЦУЛ, 2002.

4. Савчук В.П. Финансовый менеджмент. Практическая энциклопедия. – Киев: Максимум, 2008.

5. Показники фінансового стану http://www.finprog.narod.ru/Financier_2_0_1_formulas.txt

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

0 комментариев