Сутність фінансового аналізу, його мета та завдання

Методи і моделі фінансового аналізу

Фінансова звітність підприємства, як об’єкт фінансового аналізу

Характеристика об’єкту дослідження – вагонного депо Дебальцево – сортувальне

Структурний аналіз активів і пасивів підприємства

Аналіз фінансової стійкості, платоспроможності та ліквідності підприємства

Навигация

Аналіз фінансової стійкості, платоспроможності та ліквідності підприємства

Аналіз фінансового стану підприєсвта

69257

знаков

15

таблиц

3

изображения

2.3 Аналіз фінансової стійкості, платоспроможності та ліквідності підприємства

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання. Цей ступінь незалежності можна оцінювати за різними критеріями:

- рівнем покриття матеріальних обігових коштів(запасів) стабільними джерелами фінансування;

- платоспроможністю підприємства(його потенційною спроможністю покрити термінові зобов'язання мобільними активами);

- часткою власних або стабільних джерел у сукупних джерелах фінансування.

Наведеним критеріям відповідає сукупність абсолютних і відносних показників фінансової стійкості, де враховано нормативні вимоги щодо характеристики фінансового стану підприємств України [9-12].

Розглянемо абсолютні показники фінансової стійкості.

Вартість запасів(З) порівнюється з послідовно поширюваним переліком таких джерел фінансування: власні обігові кошти(ВОК), власні обігові кошти і довгострокові кредити та позики(ВОК + Кд); власні обігові кошти, довго- та короткострокові кредити і позики(ВОК + Кд + Кк). Згідно з цим сума власних обігових коштів визначається як різниця між власним капіталом(ВК) та вартістю необоротних активів(НА), на покриття якої насамперед спрямовується власний капітал, тобто:

ВОК = ВК – НА (2.5)

Наявність власних обігових коштів, тобто додатне значення ВОК - мінімальна умова фінансової стійкості.

Загальноприйнятою формулою визначення власних обігових коштів(інші назви цього показника - робочий капітал; капітал, що функціонує) є різниця між оборотними активами підприємства та його короткостроковими зобов'язаннями, або різниця між сумою власного капіталу і довгострокових зобов'язань та необоротними активами. Отже, власні обігові кошти є частиною обігових коштів, яка фінансується за рахунок власних коштів та довгострокових зобов'язань. При цьому останні прирівнюються до власних коштів, хоча вони не є такими.

Для вивчення типу фінансової стійкості розмір власних обігових коштів розраховують як різницю між власним капіталом і необоротними активами.

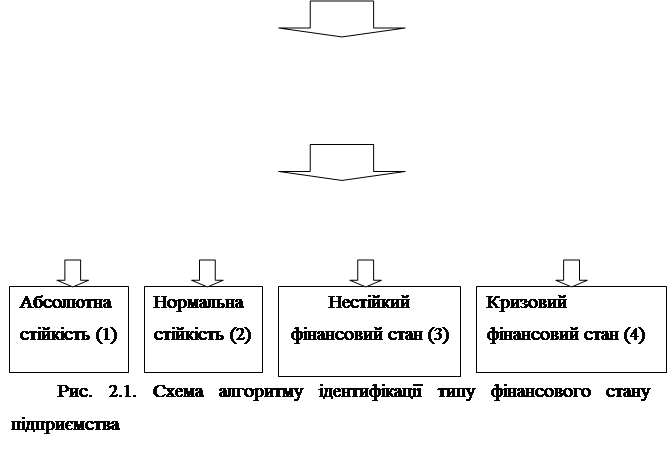

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [24;40;42] :

1. Абсолютна стійкість - для забезпечення запасів(З) достатньо власних обігових коштові; платоспроможність підприємства гарантована:

З < ВОК;

2. Нормальна стійкість - для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З< ВОК + Кд

3. Нестійкий фінансовий стан - для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З< ВОК + Кд+ Кк

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає "нормальних" джерел їх формування; підприємству загрожує банкрутство:

З >ВОК + Кд + Кк;

Для визначення типу фінансової стійкості підприємства за даними балансу складають агрегований баланс, позиції активу і пасиву якого за ступенем агрегації відповідають меті аналізу. Зведемо дані агрегованого балансу до табл. 2.14.

Таблиця 2.14

Агрегований баланс| Актив | На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 | Пасив | На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 |

| НА | 5777,2 | 6003,0 | 6876,0 | 7652,7 | ВК | 6329,4 | |||

| З | 5763,4 | 8842,4 | 3661,3 | 4198,4 | Кд | ¾ | ¾ | ¾ | ¾ |

| К | 41,1 | 73,3 | 65,6 | 11,4 | У тому числі: коротко строкові кредити та позики | 5252,3 | 8824,9 | 4437,4 | 2735,7 |

| Баланс | 11581 | 14918 | 10602 | 11862 | Баланс | 11581 | 14918 | 10602 | 11862 |

Зведемо у таблицю за даними агрегованого балансу аналіз фінансової стійкості підприємства

Таблиця 2.15 Аналіз фінансової стійкості| № рядка | Показник | На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 |

| 1 | Власний капітал | 6329,4 | 6093,8 | 6165,5 | 9126,8 |

| 2 | Необоротні активи | 5777,2 | 6003,0 | 6876,0 | 7652,7 |

| 3 | Власні обігові кошти(р.1 – р.2) | 552,2 | 90,8 | -710,5 | 1474,1 |

| 4 | Довгострокові зобов’язання | ¾ | ¾ | ¾ | ¾ |

| 5 | Наявність власних і довгострокових джерел покриття запасів(р.3 + р.4) | 555,2 | 90,8 | -710,5 | 1474,1 |

| 6 | Короткострокові кредити та позики | 5252,3 | 8824,9 | 4437,4 | 2735,7 |

| 7 | Загальний розмір основних джерел покриття запасів(р.5 + р.6) | 5807,5 | 8915,7 | 3726,9 | 4209,8 |

| 8 | Запаси | 5763,4 | 8824,4 | 3661,3 | 4198,4 |

| 9 | Надлишок (+) або нестача (-) власних обігових коштів(р.3 – р.8) | -4697,1 | -8751,6 | -4371,8 | -2724,3 |

| 10 | Надлишок (+) або нестача (-) власних коштів і довгострокових кредитів і позик (р.5 – р.8) | -4697,1 | -8751,6 | -4371,8 | -2724,3 |

| 11 | Надлишок(+) або нестача(-) основних джерел покриття запасів(р.7 – р.8) | +44,1 | +73,3 | +65,6 | +11,4 |

| 12 | Тип фінансової стійкості | Кризове | Кризове | Кризове | Кризове |

| 13 | Запас стійкості фінансового стану, днів | +2,6 | +4,3 | +0,64 | +0,11 |

| 14 | Надлишок(+) або нестача (-) коштів на1 грн запасів (р.11 : р.8), коп | 0,0076 | 0,0083 | 0,018 | 0,0027 |

Алгоритм ідентифікації типу фінансової ситуації, в який знаходиться підприємство, наведено на рис. 2.1.

Вихідні дані:

Необоротні активи;

Запаси;

Власний капітал;

Поточні зобов’язання.

Поточні зобов’язання.

Обчислювальні дані:

Надлишок(+), нестача(-) власних оборотних коштів;

Надлишок(+), нестача(-) довгострокових джерел фінансування запасів;

Надлишок(+), нестача(-) загальної суми джерел фінансування запасів.

Визначення типу фінансової ситуації за значеннями обчислювальних показників

Отже, можна сказати, що фінансова стійкість - це результат діяльності, який свідчить про забезпеченість підприємства власними фінансовими ресурсами, рівень їх використання, напрями їх розміщення. Вона має тісний взаємозв'язок з ефективністю виробництва, а також із кінцевим результатом діяльності підприємства. Зменшення обсягів виробництва, збиткова діяльність, висока собівартість продукції спричиняють втрату фінансової стійкості.

Оскільки додатним фактором фінансової стійкості є наявність джерел фінансування запасів, а від’ємним – розмір запасів, то основними засобами виходу з нестійкого та кризового стану будуть: поповнення джерел формування запасів та оптимізація їх структури, а також обогрунтоване зниження рівня запасів[47].

Аналіз забезпеченості запасів джерелами проводиться на основі табл.2.16.

Наявність власних оборотних коштів відображають коефіцієнти маневреності та автономії джерел формування запасів.

Кооефіцієнт маневреності власних обігових коштів(мв.о.к ):

Запаси

М в.о.к = ¾¾¾¾¾¾¾¾¾ (2.6)

Робочий капітал

Він показує, яка частка абсолютно ліквідних активів запасів, у власних обігових коштах; забезпечує свободу фінансового маневру.

Коефіцієнт автономії (Кавт) характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів, його незалежність від позикових джерел:

Власний капітал

Кавт = ¾¾¾¾¾¾¾¾(2.7)

Пасиви

Достатність власних оборотних коштів рекомендує коефіцієнт забезпечення власними власними обіговими коштами запасів(Кзап), який характеризує наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпеченні довгостроковими стабільними джерелами фінансування:

Власні обігові кошти

Кзап = ¾¾¾¾¾¾¾¾¾ (2.8)

Запаси

Методичними положеннями про оцінку фінансового стану підприємств визначається коефіцієнт забезпечення оборотних активів власними коштами(Кзвк):

Власні обігові кошти

Кзвк = ¾¾¾¾¾¾¾¾¾¾¾ (2.9)

Оборотні активи

Економічний зміст якого в можливості перетворення активів у луквідні кошти.

Розрахуємо ці коефіцієнти, дані зведемо до табл. 2.17 Таблиця 2.17 Підсумки розрахунку коефіцієнтів фінансового стану підприємства| Показник | 2001 рік | 2002 рік | 2003 рік |

| Мв.о.к | 0,0044 | -0,063 | 0,0021 |

| Кавт | 0,408 | 0,581 | 0,769 |

| Кзап | 0,0103 | -0,194 | 0,351 |

| Кз.в.к | 0,0101 | -0,135 | 0,177 |

Слід зазначити, що для підтримання фінансової стійкості підприємства необхідно використовувати фінансову стратегію. Стратегія підприємства повинна бути спрямована на розподіл фінансових ресурсів, які надходять у його розпорядження або є у нього з метою досягнення високих результатів своєї діяльності і забезпечення фінансової стійкості.

Зокрема, з метою підвищення рентабельності власного капіталу необхідно залучати позикові кошти. Основним способом залучення позикових коштів є комерційний і банківський кредити, оренда обладнання тощо.

Поряд з абсолютними показниками фінансової стійкості доцільно розраховують сукупність відносних аналітичних показників - коефіцієнтів ліквідності та платоспроможності. Під терміном “ліквідність” розуміють здатність підприємства виконувати свої фінансові зобов`язання перед усіма контрагентами і державою.

Для характеристики фінансового стану підприємства важливо визначити його готовність постійно виконувати свої фінансові зобов`язання з платежів, строк сплати яких настав. Міра такої готовності називається платоспроможністю. Під платоспроможністю розуміють здатність підприємства розрахуватися з кредиторами негайно, в день настання строку платежів, тобто йдеться про постійну наявність у нього в необхідних розмірах платіжних засобів або активів, які можуть негайно біти перетворені у платіжні засоби.

Перший з підходів до визначення ліквідності передбачає аналіз здатності підприємства виконати всі без винятку зобов`язання, взяті на себе, які випливають з його статуту та інших засновницьких документів, включаючи, зокрема, захист майнових інтересів усіх власників. Другий підхід трактує ліквідність лише як здатність підприємства розрахуватися за своїми поточними фінансовими зобов`язаннями шляхом перетворення активів на гроші. У даному випадку йдеться про так звані “ліквідні” активи, тобто такі, які можуть бути перетворені на гроші протягом порівняно короткого часу, який відповідає терміну погашення фінансових зобов`язань. При цьому активи підприємств, які не можуть бути швидко реалізовані, залишаються за межами самого поняття “ліквідні активи” [43].

Більш послідовна точка зору пов`язана з диференціацією всіх активів підприємства за ступенями ліквідності, тобто за швидкістю їх можливого перетворення на гроші. У такому разі всі активи підприємства можна поділити на групи:

-1 група (найліквідніші активи) - грошові кошти підприємства на розрахунковому, валютному та інших рахунках, у касі , фінансові вкладення у короткотермінові цінні папери;

- 2 група (активи, що швидко реалізуються) - готова продукція, товари, всі види дебіторської заборгованості (за винятком безнадійної);

- 3 група (активи, реалізація яких потребує більш тривалого часу) - виробничі запаси та інші матеріальні цінності (крім готової продукції), які облічуються у 2 розділі бухгалтерського балансу підприємства, за винятком витрат майбутніх періодів;

- 4 група (активи, що важко реалізуються) - основні засоби, нематеріальні та інші поза оборотні активи, які облічуються у 1 розділі

бухгалтерського балансу (за винятком довготермінових цінних паперів), і всі інші активи, які не увійшли до перших трьох груп , крім неліквідних;

- 5 група (неліквідні активи) - матеріальні цінності, які не можуть бути продані і перетворені на гроші, а також безнадійні борги на користь підприємства.

У свою чергу , весь капітал поділяється на групи, які диференціюються за термінами, на які відповідні фінансові ресурси надійшли у розпорядженні підприємства, тобто за термінами виконання підприємством своїх фінансових зобов`язань:

- 1 група - прострочені зобов`язання і зобов`язання, строки сплати яких настають негайно;

- 2 група - зобов`язання, строки сплати яких настають у найближчий час;

- 3 група - зобов`язання, строки сплати яких віддалені на більш тривалий час;

- 4 група - зобов`язання, які не мають фіксованого строку сплати [46].

Формула для розрахунку показника поточної ліквідності підприємства (Клп) може мати такий вигляд:

Поточні активи

Клп = ¾¾¾¾¾¾¾(2.10)

Поточні пасиви

Показник ліквідності, розрахований за вищеназваною формулою, відповідає на запитання, чи здатне підприємство розрахуватися за своїми поточними зобов`язаннями перед усіма кредиторами наявними ліквідними оборотними активами. Стан поточної ліквідності підприємства вважається задовільним, якщо показник Кп досягає або наближається до двох, а якщо цей показник менше одиниці, підприємство перебуває у кризовому стані стосовно своєї поточної ліквідності. Значення Клп , показує, скільки грошових одиниць обігових коштів припадає на кожну грошову одиницю короткострокових, тобто невідкладних зобов'язань [11;12].

Коефіцієнт ліквідності швидкої визначається за формулою:

Поточні активи - Запаси

Клш = ¾¾¾¾¾¾¾¾¾¾¾¾2.11)

Поточні пасиви

Коефіцієнт ліквідності абсолютної, характеризує здатність підприємства негайно ліквідувати короткострокову заборгованість:

Грошові кошти

Кл.а = ¾¾¾¾¾¾¾¾ (2.12)

Поточні пасиви

Ці показники ліквідності дають різносторонню характеристику платоспроможності підприємства та відповідають зацікавленості користувачів аналітичної інформації[49]. Зведемо розрахунки коефіцієнтів ліквідності у табл.2.18.

Таблиця 2.18.

Підсумок розрахунку коефіцієнтів ліквідності

| Показник | На 1.01.01 | На 1.01. 02 | На 1.01.03 | На 31.12.03 |

| Кл.п | 1,01 | 0,84 | 0,83 | 1,53 |

| Кл.ш | 0,0075 | 0,0148 | 0,0148 | 2,801 |

| Кл.а | 0,000045 | 0,01003 | 0,01002 | 0,0012 |

Таким чином, аналіз фінансової стійкості за критерієм ступеня покриття запасів стабільнішими джерелами фінансування, а також за критеріями показників ліквідності дає змогу дістати повне уявлення про поточний та очікуваний рівні фінансової стійкості як найважливіші показники фінансового стану підприємства.

Підприємство для підтримання своєї платоспроможності повинно так будувати свої платіжні стосунки з кредиторами і свої платіжні календарі, щоб цей показник постійно перебував на рівні одиниці, якщо він менший, це означає що платоспроможність підприємства дуже низька [43].

0 комментариев