Необхідно оптимізувати розмір оборотного капіталу, що обслуговує господарські потреби заводу

Потрібно також підвищити прибутковість використання оборотних активів

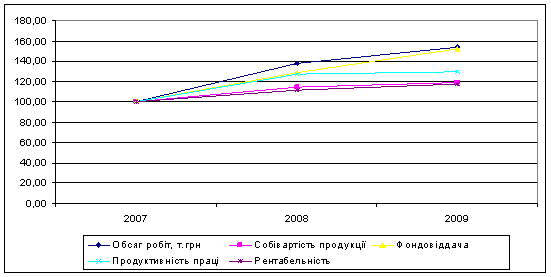

Розрахунок нової середньозваженої вартості капіталу

Залучення позикового капіталу пов’язано із зворотним грошовим потоком по обслуговуванню боргу та по погашенню зобов’язань по основній сумі боргу

Навигация

Необхідно оптимізувати розмір оборотного капіталу, що обслуговує господарські потреби заводу

Вдосконалення системи управління оборотним капіталом

163190

знаков

13

таблиц

3

изображения

1. Необхідно оптимізувати розмір оборотного капіталу, що обслуговує господарські потреби заводу.

Оскільки фінансові ресурси надаються на платній основі, ВАТ “Полтавський ТРЗ” зацікавлений у скороченні потреб з метою мінімізації витрат на їх залучення та подальше використання. Це досягається шляхом: планування потреби заводу в формуванні оборотних активів, нормування обсягів окремих груп оборотних активів, контролю за виконанням планів і нормативів та організації роботи по виявленню можливостей скорочення потреби в оборотних активах.

В ході дослідження нами встановлено, що на ВАТ “Полтавський ТРЗ” не здійснюється нормування його оборотних активів. На наш погляд це і є однією з причин погіршання використання оборотних активів, тому вважаємо, що для покращання якості управління оборотними активами доцільно запровадити систему нормування, яка передбачає визначення оптимальних обсягів обігових коштів на підприємстві.

Наведемо розрахунок нормування оборотних активів на прикладі ВАТ “Полтавський ТРЗ” [33, с. 217-226].

Нормування оборотних активів, авансованих в сировину, основні матеріали і покупні напівфабрикати, визначається за формулою:

М = В х n , (3.1)

де: М – норматив оборотних активів в запасах сировини, основних матеріалів і покупних напівфабрикатів (грн.);

В – одноденні витрати сировини, матеріалів, напівфабрикатів (грн.);

n - норма оборотних активів (дні).

По даним відділу постачання ВАТ “Полтавський ТРЗ”: В = 19,45 тис.грн., n = 97 днів

М = 19,45 х 97 = 1886,65 тис.грн.

2. Нормування дебіторської заборгованості.

Слід зазначити, що важливе значення також має визначення можливої суми фінансових коштів, які інвестуються в дебіторську заборгованість по товарному і споживчому кредиту. Ця сума на за наступною формулою:

![]() (3.2),

(3.2),

де: Ндз – необхідна сума фінансових коштів, що інвестуються у дебіторську заборгованість;

ОРк – запланований обсяг реалізації продукції в кредит;

Кс/ц – коефіцієнт співвідношення собівартості та ціни продукції;

ППК – середній період надання кредиту покупцям, у днях;

ПР – середній період прострочки платежів по наданому кредиту, дні.

Здійснимо розрахунок нормування дебіторської заборгованості по ВАТ “Полтавський ТРЗ” на 2006 рік.

![]() тис.грн.

тис.грн.

Отже, ВАТ “Полтавський ТРЗ” необхідно 1607,36 тис.грн. інвестувати в 2006 році в дебіторську заборгованість.

Розрахуємо відповідні дані за 2007 і 2008 роки

Ндз2007=23045,4*0,9*(30+12)/360=2419,7 тис.грн

Ндз2008=20000*0,9*(14+7)/360=1050 тис.грн

Для того щоб зменшити дебіторську заборгованість у 2008 році було прийнято рішення про зменшення сроку надання кредиту та відстрочки платежу по проданим товарам. Тому норма дебіторської заборгованості зменшилась до 1050 тис.грн.

Обсяг інших видів дебіторської заборгованості (бюджету, позабюджетних фондів та підзвітних осіб), як правило, не планується. В разі збереження причин, що обумовили виникнення заборгованості в плановому періоді, потреба у формуванні цього виду заборгованості визначається, виходячи з планових темпів зростання обсягу діяльності підприємства.

Оцінка планового періоду погашення відповідних видів дебіторської заборгованості може здійснюватися на основі проведення аналізу або методом прямого розрахунку (як середньозважений період погашення, що буде мати місце). Останній варіант реалізується при незначних обсягах формування заборгованості та передбачає наявність інформації про термін погашення заборгованості кожним дебітором підприємства або групою дебіторів.

3. Нормування грошових коштів.

Особливе місце у плануванні оборотних коштів заводу займає визначання потреби в грошових коштах, адже вони повинні бути оптимально сплановані товариством, щоб в достатній мірі забезпечити його господарську діяльність, і не осідати на банківських рахунках. Для цього розрахуємо наступну таблицю 3.1.

Таблиця 3.1

Розрахунок мінімально необхідної суми грошових коштів ВАТ “Полтавський ТРЗ” на 2006 рік

| № п/п | Показник | 2006 рік | 2007 рік | 2008 рік |

| 1 | Операційні витрати | 51300,6 | 76908,6 | 71250,5 |

| 2 | Обсяг реалізації продукції за мінусом ПДВ і АЗ | 50020,10 | 77366,9 | 70255,3 |

| 3 | Середній залишок грошових коштів та дебіторської заборгованості | 32771,9 | 45321,7 | 43432,1 |

| 4 | Обертання грошових коштів, разів (ряд2: ряд3) | 1,52 | 1,7 | 1,6 |

| 5 | Мінімальна необхідна сума грошових коштів (ряд1: ряд4) | 33750,4 | 45240,35 | 44531,7 |

Отже, для успішної діяльності ВАТ “Полтавський ТРЗ” у 2006 році потрібно як мінімум 33036,18 тис. грн. При цьому ця потреба зростає у 2007 році і складає 45240, 35, і під пливом початкових кризових явищ зменшується у 2008 році до 44531,7 тис.грн

4. Потреба у формуванні запасів малоцінних та швидкозношуваних предметів (ШЗП) розраховується на основі інформації про кількість робочих місць, чисельність робітників підприємства, вартість ШЗП для оснащення одного робочого місця або робітника підприємства з урахуванням існуючого порядку бухгалтерського обліку та відображення обліку ШЗП (запаси ШЗП утворюються в розмірі 50% від вартості придбання необхідних матеріальних обігових активів, які в поточному періоді не списані на витрати обігу).

Загальний розмір потреби в обігових коштах для формування запасів ШЗП обчислюється так:

ОБАШЗП = 50% ![]() (КРМ

(КРМ ![]() NРМ + ЧР

NРМ + ЧР ![]() NР), (3.3.)

NР), (3.3.)

де КРМ – кількість робочих місць;

ЧР – чисельність робітників;

NРМ – норма ШЗП для оснащення одного робочого місця;

NР – норма ШЗП для забезпечення одного робітника підприємства.

При потребі норми ШЗП можуть диференціюватися за видами робочих місць чи категоріями робітників підприємства. В цьому разі попередньо обчислюється середньозважена норма, яка і використовується в наведеній формулі.

Практика багатьох українських підприємств свідчить про відсутність науково обгрунтованої політики щодо управління запасами. Можливі ситуації, коли матеріали і комплектуючи закуповують заздалегідь на кілька місяців, через побоювання керівництва щодо можливого їхнього подорожчання чи стабільності майбутніх поставок. Це призводить до вилучення коштів з обороту, неможливості вчасно розрахуватися за поточним зобов’язанням. З іншого боку, можлива ситуація, коли відсутність тих чи інших матеріалів змушує підприємство зупинитись, порушувати технології виробництва. В обох випадках це призводить до великих матеріальних і фінансових збитків.

З метою уникнення подібних ситуацій керівництво підприємства повинне застосовувати цілий заходів. Одним із них є оптимізація обсягів сировини і матеріалів, які закуповують. Також можна застосовувати спеціальні методичні прийоми і формули розрахунку оптимальної кількості закупленої партії матеріалів [48, с. 110 -121].

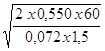

Розглянемо умовний приклад. Припустимо, що ВАТ “Полтавський ТРЗ” впродовж трьох місяців, тобто кварталу, щотижня закуповує 5 тис. л дизельного пального за ціною 1,5 грн./л.

Для визначення оптимальної партії закупки скористуємося наступною формулою:

Qопт = ![]()

![]() , (3.4)

, (3.4)

де:

F – постійні витрати у розрахунку на одну партію;

S – загальна кількість одиниць продукції, яку закуповують за даний

проміжок часу;

А – кількість натуральних одиниць середніх залишків дизельного пального;

С – відсотковий показник змінних витрат;

Ця формула за міжнародною практикою має назву модель EOQ. Вона дає змогу визначити обсяг партії закупленої сировини, виходячи з рівня постійних та змінних витрат, що складались. Зробимо це і для ВАТ “Полтавський ТРЗ”

Qопт =  = 24,7 т.

= 24,7 т.

Таким чином, враховуючи рівень постійних і змінних витрат на придбання та зберігання дизельного пального, оптимальною є закупівля партії приблизно по 24,7 т. Витрати пального на місяць становлять 20 т. Отже, це слід проводити один раз на 37 днів ((24,7 / (12х20)) х 360).

Розглянутий випадок найпростіший і на ВАТ “Полтавський ТРЗ” виникають ті чи інші проблеми з постачанням сировини і матеріалів, створюються резервні запаси матеріалів, постачання партії матеріалів здійснюється у кілька етапів протягом якогось проміжку часу. Всі ці моменти не враховані в моделі EOQ. Але, відштовхуючись від цієї формули як базової, економістами були розроблені різні моделі оптимізації партії закупівельних матеріалів і товарів, які враховують ті чи інші особливості політики управління товарно-матеріальними запасами на конкретних підприємствах.

2.Потрібно прискорити швидкість кругообороту (або скорочення тривалості обороту) оборотного капіталу.

Потреба заводу у формуванні оборотних активів (ОАнеоб) залежить від обсягів товарообороту (Т), тривалості кругообороту (ПООА) та тривалості періоду (Д). Кількісно ця залежність може бути представлена наступним чином [33, с.205 ]:

ОАнеоб = Т х ПООА / Д (3.5)

Розрахуємо потребу ВАТ “Полтавський ТРЗ” в формуванні оборотних активів на основі даних за 2006-2008 рік:

ОАнеоб2006 = 50020,10 х 155,94 / 360=21667 тис. грн.

ОАнеоб2007 =77366,9 х 155,94 / 360=33512,8 тис. грн.

ОАнеоб2008 = 70255,3 х 155,94 / 360 = 30432,25 тис. грн.

Таким чином, враховуючи розмір обсягу товарообороту у 2008 р. та тривалість обороту оборотних коштів, у 2008 р. потреба підприємства в оборотних коштах складає 30432,25 тис. грн. При тому, що у 2007 році вона складала 33512,8 тис грн. (зменшилась на 3080,55 тис.грн)

Зростання обсягів діяльності потребує адекватного збільшення потреби в оборотних активах, і відповідно – витрат на їх формування. Протидією цьому є підвищення швидкості кругообігу, що дозволяє скоротити потребу в них.

Можливе скорочення потреби підприємства за рахунок прискорення швидкості кругообороту (СОА) може бути обчислене так [33, с.206]:

СОА = (ПООАф – ПООАнорм) х Т / Д, (3.6)

де: ПООАф – фактичне значення періоду кругообороту активів, в днях;

ПООАнорм – оптимальна (нормативна) тривалість кругообороту, в днях.

Для ВАТ “Полтавський ТРЗ” цей показник буде дорівнювати:

СОА = (155,94 – 150) х 120255,3 / 360 = 1984,21 тис. грн.

Тобто, за рахунок прискорення швидкості обороту оборотних активів підприємство може скоротити свої потреби в них на 1984,21 тис. грн.

Прискорення оборотності оборотного капіталу досягається за рахунок кращої організації його кругообігу. Внаслідок цього зменшуються запаси планових оборотних засобів і збільшується частка власного оборотного капіталу у їх формуванні.

Прискорення оборотності оборотних активів призводить до вивільнення оборотних коштів з обороту, а уповільнення до додаткового залучення, а активне нарощування власного оборотного капіталу при одночасному прискоренні оборотності оборотних активів – реальний шлях зміцнення фінансового стану і забезпечення фінансової незалежності.

3. Необхідно забезпечити поточну платоспроможність та ліквідність активів ВАТ “Полтавський ТРЗ” .

Це одне із найвагоміших завдань управління оборотними активами. Управління ліквідністю та платоспроможністю відбувається шляхом дотримання певних пропорцій між обсягом формування матеріальних оборотних активів, дебіторською заборгованістю та грошовими коштами підприємства.

Похожие работы

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів. Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами. На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників ...

... співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників. Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, що деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства. Мета концепції управління персоналом - створення ...

0 комментариев