Необхідно оптимізувати розмір оборотного капіталу, що обслуговує господарські потреби заводу

Потрібно також підвищити прибутковість використання оборотних активів

Розрахунок нової середньозваженої вартості капіталу

Залучення позикового капіталу пов’язано із зворотним грошовим потоком по обслуговуванню боргу та по погашенню зобов’язань по основній сумі боргу

Навигация

Залучення позикового капіталу пов’язано із зворотним грошовим потоком по обслуговуванню боргу та по погашенню зобов’язань по основній сумі боргу

Вдосконалення системи управління оборотним капіталом

163190

знаков

13

таблиц

3

изображения

4. Залучення позикового капіталу пов’язано із зворотним грошовим потоком по обслуговуванню боргу та по погашенню зобов’язань по основній сумі боргу.

Вартість внутрішньої кредиторської заборгованості при визначенні вартості капіталу ВАТ “Полтавський ТРЗ” враховується по нульовій ставці, тому що це безплатне фінансування підприємства за рахунок цього позикового капіталу. Але не можна збільшувати суму капіталу за рахунок цього джерела, бо якщо кошти затримуються на тривалий час в обігу і своєчасно не повертаються, це може стати причиною простроченої кредиторської заборгованості, що в кінці приведе до виплати штрафів, санкцій та погіршити фінансовий стан .

Щодо позикового капіталу, то у підприємства при існуючій структурі коштів і низькій рентабельності активів у порівнянні з процентними ставками за кредит є дуже незначні можливості по його залученню. Треба в першу чергу вирішувати збутові проблеми і підвищувати кредитоздатність підприємства.

Оптимізація фінансової структури капіталу ВАТ “Полтавський ТРЗ” є одним з найбільш важливих та складних завдань фінансового менеджменту. Оптимальна структура капіталу – це таке співвідношення його власних і залучених джерел, при якому забезпечується оптимальне співвідношення між рівнем рентабельності власного капіталу та рівнем фінансової стійкості, тобто максимізація ринкової вартості підприємства.

Хоча залучення кредитів можливо, коли вже забезпечена висока рентабельність капіталу іншим способом. Це дозволить зрівняти суми дебіторської та кредиторської заборгованості.

Таким чином, в результаті розглянутих варіантів можна сказати, що політика оптимізації структури капіталу спрямована на підвищення долі власного капіталу. А саме прибутку, через неможливість залучення кредитів. Але ж якщо взяти за мету підвищення рентабельності власного капіталу, то теоретично найкращий варіант – залучення позик. Але є обмеження по коефіцієнту платоспроможності, який не дозволяє збільшити позиковий капітал без збільшення оборотних активів. Збільшення питомої ваги оборотних активів дозволяє збільшити позиковий капітал та зменшити власний і зберегти платоспроможність. Рентабельність капіталу тим більша, чим нижче його сума і вище прибуток, а при заміні власного капіталу позиковим вона підвищується.

Щодо управлінням дебіторською заборгованістю ВАТ “Полтавський ТРЗ” , то найбільш ефективними будуть такі шляхи:

1. Визначення термінів прострочених залишків на рахунках дебіторів і порівняння цих термінів із середніми показниками в галузі, показниками конкурентів і даними минулих років;

2. Періодичний перегляд граничної суми кредиту, виходячи з реального фінансового становища клієнтів;

3. Якщо виникають проблеми з одержанням грошей, то необхідно вимагати заставу на суму, не меншу, ніж сума на рахунку дебітора;

4. Використання арбітражних судів для стягнення боргів при наявності порук чи гарантій;

5. Продаж рахунків дебіторів факторинговій компанії чи банку, що надає факторингові послуги, якщо це вигідно;

6. При продажу великої товарної партії негайне виставлення рахунка покупця;

7. Використання циклічної виписки рахунків для підтримання одноманітності операцій;

8. Відправлення поштою рахунків покупцям за декілька днів до настання терміну платежу;

9. Пропозиція відстрочки у виплаті грошей для стимулювання попиту;

10. Страхування кредитів для захисту від значних збитків за безнадійними боргами;

ВИСНОВКИ

Капітал є одним з фундаментальних понять економічної науки, його змістовне поповнення є певним відображенням історичного процесу еволюції самої науки. В цілому існують різноманітні визначення поняття „капітал”, які можна звести до двох підходів – загальноекономічного та фінансового. В останньому випадку (саме цей підхід використано в роботі) капітал трактується як фінансові ресурси підприємства, що необхідні для організації його господарської діяльності та використовуються в господарському обігу для одержання відповідних доходів.

Підсумовуючи все вищесказане у дипломній роботі, можна сказати, що оборотний капітал – це фінансові ресурси виробничих підприємств, які інвестуються ними на формування оборотних активів з метою отримання прибутку, перебуваючи в постійному кругообороті, переходять з однієї функціональної форми в іншу і можуть бути перетворені в кошти протягом одного року або одного операційного циклу, забезпечуючи тим самим безперервність процесу господарської діяльності. Від раціональності його розміщення та ефективності використання залежать процес матеріального виробництва, фінансові результати та фінансова стійкість підприємства.

Проаналізовано роботу підприємства протягом 2006-2008 років, з яких у 2008 році на підприємство вплинула економічна і фінансова кризи, що сказалось на його стані взагалому і стані оборотних коштів.

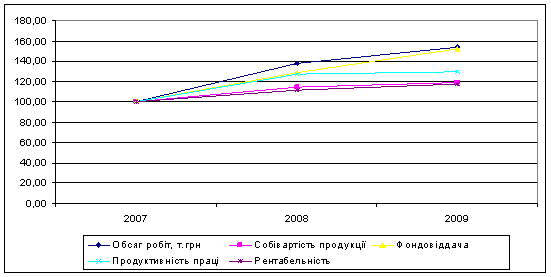

Щодо досліджуваного підприємства, то протягом 2006 – 2008 років відбулося збільшення середньорічної вартості майна та капіталу з 58345,05 тис.грн. до 82076,10 тис.грн., що свідчить про розширення обсягів виробництва та збільшення виробничих можливостей підприємства у 2007 і заслуговує позитивної оцінки. Відбулися зміни і у структурі майна заводу, а саме: вартість основних засобів у 2007 році проти 2006 зменшилась на 8575,40 тис.грн., а у 2008 році проти 2007 збільшилась на 5708,80 тис.грн. ВАТ “Полтавський ТРЗ” має досить застарілі та зношені основні засоби і дуже повільними темпами їх оновлює. Середньорічна вартість оборотних активів постійно збільшувалась до середини 2008 року. Так, протягом 2006-2008 років вона збільшилась на 25674,95 тис.грн., або на 197,40%, а потім у 2 півріччі 2008 року відбулось різке зменшення оборотних коштів в середньому на 43%. Це падіння середньорічної вартості оборотних активів викликано падінням у звязку з кризовими явищами в економіці обсягів реалізації протягом періоду, що аналізується.

Протягом досліджуваного періоду збільшилась середньооблікова чисельність працівників на 44 особи у 2007 році, при цьому у 2008 році було помітне скорочення кількості працівників, оскільки підприємство вимушено було зменшити кількість кадрів, спостерігалося також зменшення середньомісячної заробітної плати з 713,67 грн. у 2006 році до 683,48 грн. у 2008 році.

За період, що аналізується збільшився чистий дохід від реалізації продукції з 50020,10 тис.грн до 120255,30 тис.грн., але при цьому слід відмітити, що у 2008 році чистий дохід зростав меншими темпами, ніж собівартість продукції, що призвело до зменшення суми отриманого у 2008 році чистого прибутку.

Значною мірою діяльність підприємства залежить від забезпеченості його оборотним капіталом. Як узагальнюючі, підсумкові результати аналізу оборотного капіталу ВАТ “Полтавський ТРЗ” можна виділити наступні висновки:

1. Становище оборотних активів у структурі майна є панівним. Їх питома вага у загальній вартості майна постійно збільшується з % у 2006 році до 65,25% у 2008 році. Середньорічна вартість оборотних активів збільшилась з 26413,80 тис.грн. у 2006 році до 32088,75 тис.грн. у 2008 році. Але у порівнянні з 2007 роком вона була зменшена на 12,34%

2. Найбільш питому вагу у структурі оборотного капіталу ВАТ “Полтавський ТРЗ” складають розрахунки з дебіторами та інші оборотні активи (54,59 %; 65,29 % та 55,49 % відповідно по роках 2006, 2007, 2008).

3. Питома вага дебіторської заборгованості за товари має тенденцію до збільшення і складає у 2006 році – 40,68% питомої ваги загальної вартості оборотних актитвів, у 2007 – 32,86%, у 2008-65,55%, але це відбувалося за рахунок появи заборгованості з бюджетом та за виданими авансами, а сума цієї заборгованості мала тенденцію до зростання і залишається досить значною, що свідчить про труднощі в реалізації виробленої продукції.

Як вже зазначалося вище, у 2007 та 2008 роках виникла дебіторська заборгованість за виданими авансами, яка складає 27,56% та 23,72% у загальній вартості оборотних активів.

Інші статті розрахунків з дебіторами через їх малий розмір мали порівняно незначний вплив на структуру оборотного капіталу. 4. Питома вага запасів у загальній сумі оборотних активів є значною і складає 44,79%; 33,28%; 37,65% відповідно у 2006, 2007, 2008 роках. Слід зазначити, що основною складовою частиною запасів у 2006-2007 роках є виробничі запаси, що пов’язано з характером діяльності підприємства. Їх розмір у 2007 році порівнянні з 2006 роком збільшився на 1758,2 тис.грн. і склав 6907,1 тис.грн., а питома вага зменшилась на 4,14 п.п. У 2008 році проти 2007 відбулося зменшення суми виробничих запасів на 1756,4тис.грн., а питома вага зменшилась на 6,3п.п. і складала 8,8% загального обсягу оборотних активів заводу.

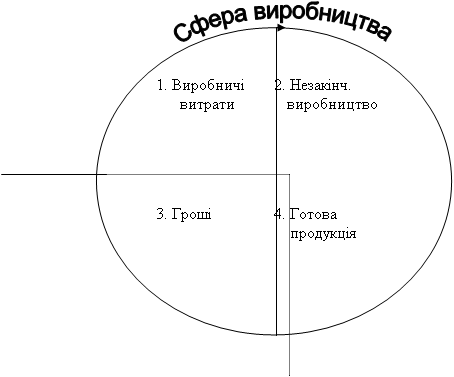

Незавершене виробництво у загальному обсязі оборотних активів становить 15%, 8,32% та 9,61% відповідно по роках 2006, 2007 та 2008. Протягом періоду, що аналізується відбувалося збільшення обсягів незавершеного виробництва з 4013,3 тис.грн. до 5620,6 тис.грн Готова продукції за 2006-2008 роки збільшився з 2799,9 тис.грн. до 11227,6 тис.грн. Це свідчить про нагромадження продукції на складі, разом с тим завод платить витрати по зберіганню готової продукції, пов’язаних зі складськими витратами. Аналогічну ситуацію маємо і з товарними запасами.

5. Розмір грошових коштів ВАТ “Полтавський ТРЗ” невеликий, питома вага найбільш ліквідної частини оборотних активів у їх загальній вартості зростала протягом 2006-2008 років з 0,61% до 6,83%. У 2008 році завод придбав акції іншого підприємства за аналогічною сферою діяльності на суму 122,4 тис.грн. Збільшення частки грошових коштів у складі оборотних активів є позитивним показником у фінансово-господарській діяльності ВАТ. Питома вага витрат майбутніх періодів у вартості оборотних активів ВАТ “Полтавський ТРЗ” є незначною і не перевищує 0,03%. За період, що аналізується вартість витрат майбутніх періодів збільшилась з 2,9тис.грн. до 19,5 тис.грн.

Отже, у структурі оборотного капіталу ВАТ “Полтавський ТРЗ” в 2006 – 2008 роках відбулись не надто серйозні зміни. Розрахунки з дебіторами та запаси зберегли вагому частку у його структурі.

7. Основним джерелом формування оборотних активів заводу був власний оборотний капітал. Так, у 2006 році власний оборотний капітал становив – 15334,6 тис.грн, у 2007 – 25124,8 тис.грн., у 2008 - 18990,8 тис.грн. Але хоча і відбувається збільшення розмірів власного оборотного капіталу, його питома вага в загальній сумі джерел формування має тенденцію до зниження (частка власного оборотного капіталу у формуванні оборотних активів складала 57,32%, 54,98% і 49,55% відповідно по роках 2006, 2007, 2008). Це свідчить про те, що збільшується питома вага та обсяги позикових коштів у формуванні оборотних активів ВАТ. Розмір позикових коштів у 2007 році проти 2006 збільшився на 9159,4 тис.грн. (2,34 %), а у 2008 році проти 2007 на 8940,1 тис.грн. (5,43%). Збільшення частки позикових коштів є негативною тенденцією, так як збільшується фінансова залежність підприємства від зовнішніх джерел формування.

Слід зазначити, що підприємство мало довгострокові зобов’язання у виді відстрочених податкових зобов’язань у 2007 році на суму 500,7 тис.грн, у 2008 році – на 84,8 тис.грн. та короткострокові кредити банків у 2006 році на суму – 335,5 тис.грн, у 2007 – на 5250,8 тис.грн., у 2008 – на 1121,2 тис.грн. Зменшення цих пунктів є позитивним моментом у діяльності ВАТ (підприємство своєчасно розраховується за короткостроковими кредитами та має хороші стосунки з банком). Векселі видані займають незначну частку у залучених коштах. Але їх питома вага у джерелах фінансування оборотних активів зростає з 0,2% у 2006 році до 0,6% у 2008 році, а сума з 52,4 тис.грн. до 350,8 тис.грн., що свідчить про нестачу грошових коштів у заводу для розрахунків за товари і послуги. Немаловажним джерелом формування оборотних активів є також і кредиторська заборгованість. У 2006 році кредиторська заборгованість становила 41,23% загальної суми оборотного капіталу заводу, що дорівнює 11029,6 тис. грн., у 2006 році – 32,32% , або 14825,4 тис.грн., у 2008 році – 47,79%, або 28311,0 тис.грн. Збільшення розмірів кредиторської заборгованості пов’язане зі збільшенням розмірів дебіторської заборгованості. Таким чином, протягом 2006-2007 років оборотний капітал був в основному сформований за рахунок власних коштів, а у 2008 році за рахунок позикових коштів, більшу частину яких склала кредиторська заборгованість.

8. Показники ефективності використання оборотного капіталу у 2008 році порівняно із 2007 роком змінились у певних напрямках: погіршення фондовіддачі оборотних активів відбулось за рахунок того, що темпи росту середньорічного розміру оборотних активів нижче темпів росту виручки від реалізації, а збільшення середньорічного розміру оборотних активів вплинуло на збільшення виручки. Взаємодія цих факторів і призвела до збільшення виручки. Рентабельність оборотних активів заводу також знизилась. Це відбулось за рахунок зменшення фінансового результату діяльності підприємства. Під впливом збільшення розміру оборотних активів та зниження рентабельності оборотних активів чистий прибуток заводу знизився. Зменшення інтегрального показника свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році.

9. Аналізуючи показники оборотності оборотного капіталу, зробимо наступні висновки про те, що у 2006 році оборотний капітал проходив всі стадії кругообороту за 190,19 днів, у 2007 – за 168,53 днів, у 2008 - за 155,94 дня. Отже оборотність оборотного капіталу за період 2006-2008 років прискорилась. Це пояснюється тим, що темпи росту виручки вищі ніж темпи росту середніх залишків оборотних коштів. Коефіцієнт оборотності збільшився з 1,89 до 2,31 раз, а коефіцієнт закріплення оборотних активів навпаки зменшився з 0,528 до 0,433. Прискорення оборотності призвело до вивільнення оборотних коштів з обороту. Так, у 2007 році вивільнення складало 4637,76 тис.грн., у 2008 році – 4205,56 тис.грн., З вищесказаного можна зробити висновок, що головним завданням при здійсненні фінансово-господарської діяльності заводу є збільшення частки власного оборотного капіталу у загальній його сумі. Збільшення питомої ваги власного оборотного капіталу ВАТ “Полтавський ТРЗ” повинно проходити в контексті вирішення завдань стратегії управління оборотним капіталом. Досягненню поставленої нами основної мети покращення стану оборотних активів заводу сприятиме подальше прискорення їх оборотності та більш активне формування виробничих запасів за рахунок власних джерел капіталу. Для більш ефективного використання оборотного капіталу заводу потрібно, по-перше, оптимізувати розмір оборотних активів, які обслуговують господарські потреби товариства, шляхом нормування обсягів окремих груп обігових активів; по-друге, дослідити кожний етап кругообороту активів для визначення понаднормативних активів, активів, що не використовуються в господарському обігу або приносять збитки; по-третє, розробити програми ліквідації виявлених активів та вивільнення грошових коштів, що в них вкладені.

Підприємство має велику дебіторську заборгованість, що має негативний вплив на фінансовий стан підприємства, оскільки значна частина грошових коштів вилучається з обігу. ВАТ “Полтавський ТРЗ” необхідно проводити всебічну оцінку партнерів підприємства, яким надається комерційний або споживчий кредит, з точки зору їх надійності як дебіторів; визначати максимальну суму боргу, який надається одному дебітору; використовувати різні форми забезпечення боргових зобов’язань; юридично оформлювати всі документи, що регламентують взаємовідносини з дебіторами, їх обов’язки щодо обсягів, термінів та умов повернення боргу. Необхідно проводити постійний контроль за ходом погашення заборгованості окремими дебіторами, їх оперативне інформування про порушення термінів проведення розрахунків. За несвоєчасне проведення розрахунків було б доцільно застосовувати штрафні санкції. Робота управлінського апарату заводу повинна передбачати підвищення ефективності використання оборотного капіталу шляхом додержання раціональних пропорцій в його структурі, а також здійснення заходів, спрямованих на підвищення прибутку від основної діяльності. В цьому повинно допомогти ефективне управління та планування оборотних активів. Велика дебіторська заборгованість зумовлена падінням темпів виробництва взагалі, і неможливістю погашення заборгованостей покупціми підприємства.

Як зазначалось, основними напрямками в цій роботі є збільшення обсягів діяльності при одночасному прискоренні оборотності оборотних активів, виявлення незадіяних активів та їх реалізація або здача в оренду, раціональне використання власного оборотного капіталу, недопущення його вилучення в необоротні активи, прострочену і нереальну до стягнення дебіторську заборгованість. Стан підприємства у 2006-2007 роках був стабільним, але за початком і розвитком економічної кризи у 2008 році фінансовий стан став погіршуватись, необхідно розробляти антикризову програму, для того, щоб підприємство могло працювати в даних умовах з найменшими втратами.

Вирішення такого завдання ВАТ “Полтавський ТРЗ”, як найбільш раціональне використання оборотного капіталу при ефективній аналітичній та плановій роботі, буде сприяти його фінансовій стабілізації і підвищення ефективності поточної фінансово-господарської діяльності.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України –К.: Преса України, 1997. – 80 с.

2. Господарський кодекс України. – К.: Юрінком Інтер, 2006. – 304 с.

3. Авраменко Е.В. Экономические аспекты управления оборотными средствами предприятия //Вісник ХДЕУ. — 1997. — №1. — С. 80 82.

4. Авраменко Е.В., Погореленко Н.В. Анализ состава, структуры и источников формирования оборотных средств //Вісник ХДЕУ. — 1997. — №4. — С. 25-30.

5. Авраменко Е.В. Роль кредита в управлении оборотным капиталом в условиях рынка //Вісник УАБС. — 1998. — №4. — С. 17 20.

6. Ареф’єва Е.В. Фінансовий менеджмент. Навчальний посібник. – К.: ЄУ, 2002. – 94 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2001. – 416 с.

8. Бойчик І.М. Економіка підприємства. Навчальний посібник. – К.: Атіка, 2002. – 480 с.

9. Гусєва О. Оцінка забезпеченості торговельних підприємств власними обіговими коштами // Торгівля і ринок України: Тематичний збірник наукових праць з проблем торгівлі і громадського харчування. Випуск 9. Том 2. - Донецьк: ДонДУЕТ, 1999. - С.233-237.

10. Гусєва О. Оцінка джерел фінансування поточних активів торговельних підприємств//Торгівля і ринок України: Тематичний збірник наукових праць з проблем торгівлі і громадського харчування. Випуск 10. Том 3. - Донецьк: ДонДУЕТ, 2000. - С.159-168.

11. Гусєва О.Ю. Оцінка витратоємності оборотних активів торговельних підприємств//Економіка: проблеми теорії та практики. Збірник наукових праць. Випуск 51. - Дніпропетровськ: ДНУ, 2000. - С.85-91.

12. Гусєва О. Прискорення оборотності обігових коштів - фактор підвищення ефективності їх використання//Торгівля і ринок України: Тематичний збірник наукових праць з проблем торгівлі і громадського харчування. Випуск 12. Том ІV. - Донецьк: ДонДУЕТ, 2001. – С. 34 - 39.

13. Гусєва О.Ю. Управління оборотними активами торговельних підприємств за умов стабільного товарообороту // Економіка: проблеми теорії та практики. Збірник наукових праць. Випуск 112. – Дніпропетровськ: ДНУ, 2001. – С. 147 – 158.

14. Гусєва О.Ю. Управління оборотними активами торговельних підприємств за умов зростання товарообороту // Науковий журнал. Вісник ДонДУЕТ. Серія: Економічні науки, 2001, №4 (12). – С. 180 – 185.

15. Гусєва О.Ю. Обґрунтування стратегії формування оборотного капіталу і оборотних активів торговельних підприємств//Збірник наукових статей за матеріалами конференції “Управління підприємствами: проблеми та шляхи їх вирішення”. Том 2. – Донецьк: ДонДУЕТ, 2006. – С.17-21.

16. Дядечко Л.П., Гусєва О.Ю. Механізм обґрунтування джерел утворення оборотного капіталу в торгівлі//Вісник ДІТБ. Серія: Підприємництво, менеджмент та маркетинг (в туристичній сфері). – Донецьк: Донецький інститут туристичного бізнесу, 2002. – С.180-184.

17. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного. – К.: КНЕУ, 2001.- 528 с.

18. Економічний аналіз: Навчальний посібник / М.А.Болюх, В.З.Бурчевський, М.І.Горбатюк за ред. М.Г.Чумаченка. – К.: КНЕУ, 2001. – 540 с.

19. Зубовський В.М. Економіка підприємства. Опорний курс лекцій. – К.: вид-во Європейського університету, 2001. – 64 с.

20. Мазаракі А.А., Лігоненко Л.О., Ушакова Н.М. Економіка торговельного підприємства. Підручник. – К.: Хрещатик, 1999. – 800 с.

21. Мельник В.М. Основи економічного аналізу: короткий теоретико-методологічний курс. Навчальний посібник. – К.: Кондор, 2006. – 128 с.

22. Малярец Л.М., Авраменко Е.В. Аналитическая оценка оптимального соотношения в структуре источников формирования оборотного капитала //Вісник ХДЕУ. — 1999. — №4(12). — С. 39-40.

23. Маргасова В. Ефективне формування та використання оборотних коштів на підприємствах харчової промисловості // Сіверянський літопис. – 2000. – №1(31). – С. 214–215.

24. Маргасова В.Г. Механізм управління оборотним капіталом на підприємствах харчової промисловості Чернігівського регіону та напрямки його удосконалення // Вісник Рівненського державного технічного університету: Економіка: Зб. наук. пр. –2002. – Вип. 2 (15). – С. 335–339.

25. Маргасова В.Г. Проблеми використання оборотного капіталу на підприємствах харчової промисловості Чернігівського регіону // Науковий вісник Буковинського державного фінансово-економічного інституту: Зб. наук. пр. – Чернівці, 2006. – Вип. 4: Економічні науки. – С. 96–97.

26. Маргасова В.Г. Удосконалення процесу управління оборотним капіталом на підприємствах харчової промисловості за допомогою економіко-математичних моделей // Наукові праці Донецького національного технічного університету. Серія: економічна. – Донецьк, ДонНТУ, 2006. – Вип. № 60. – С.144 – 148.

27. Маргасова В.Г. Стратегія управління оборотним капіталом // Вісник Національної академії державного управління при Президентові України. – 2006. – № 4. – С. 218 – 224.

28. Маргасова В.Г. Аналіз існуючих методів управління оборотним капіталом підприємства // Вісник Українського державного університету водного господарства та природокористування. Зб. наук. пр. – 2006. – Вип. № 1 (20). – С. 254 –259.

29. Маргасова В.Г. Системний підхід до управління оборотним капіталом на підприємствах харчової промисловості // Актуальні проблеми економіки. – 2007. – № 7 (37). – С. 53–59.

30. Маргасова В.Г. Теоретико-методологічні основи дослідження оборотного капіталу в перехідній економіці // Вісник Українського державного університету водного господарства та природокористування: Економіка: Зб. наук. пр. – 2007. – Вип. № 2 (26), ч. 2. – С. 83–88.

31. Планування діяльності підприємства. Нав.-метод. посібник / За ред. Москалика В.Є.. – К.: КНЕУ, 2002. – 252 с.

32. Прокопенко І.Ф., Ганін В.І., Петрусів З.Ф. Курс економічного аналізу: Підручник. – К. – Х.: Атака-Легас, 2007. – 384 с.

33. Ткаченко С.О. Фактор масштабу як складовий елемент фінансового управління оборотним капіталом суб’єкта підприємництва // Вісник Харк. нац. ун-ту ім. В.Н. Каразіна. - 2006. - № 608. -С. 104-107.

34. Ткаченко С.О. Кредиторська заборгованість як фактор фінансування оборотного капіталу // Вісник Харк. нац. ун-ту ім. В.Н. Каразіна. - 2007. - №630. - С. 87-89.

35. Фінанси підприємств: Навчальний посібник: курс лекцій / За ред. Г.Г.Кірейцева. – К.: ЦУЛ, 2002. – 268 с.

36. Фінанси підприємств. Підручник / За ред. А. М. Поддєрьогіна. - К.: КНЕУ, 2002. – 571 с.

37. Шнипко О. Нагромадження основного капіталу як фактор конкурентоспроможності економіки // Економіка України (укр.).- 2008.- № 7.- C.23-36

38. Економіка підприємства: Підручник.- Суми: Університетська книга, 2008.- 648 c.- ISBN 966-680-156-6

39. Зелль Аксель Корпоративное планирование. Долгосрочная и среднесрочная перспектива: Наукове видання: нем.- Бремен: , 2006.- 140 c.

40. Экономическая теория (политэкономия). Учебник / Под ред. Видяпина В., Журавлевой Г. - М.: ПРОМО-Медиа, 2008, с. 290 -315.

41. Приходченко Т.А. Микроэкономика: Учебно-методическое пособие для самостоятельного изучения дисциплин. - К.: Изд-во Европейского унив-та, 2008, с.19-41.

42. Економічна теорія. Посібник для вищої школи / Воробйов Е., Гриценко А., Соболєв В. - Харків-Київ, 2007, с.290-306.

43. Основи економічної теорії. Підручник / Мамалуй О., Грищенко О., Дарнопих Т. та інш - К.: Юрінком інтер, 2007, с. 115-І26.

44. Дорогунцов С., Чижова В.І. Методологічні проблеми відтворення основного капіталу в трансформаційний період // Економіка України (укр.).- 2006.- № 12.- C.29-35

45. Аржевитин С.М. Акционерные общества в Украине // Акционер. - 2008. - № 1. - С.10.

46. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб. М.: Финансы и статистика, 2008. - 288 с.: ил.

47. Ганієв А. Капітал акціонерного товариства: принципи формування, оптимізація структури // Ринок цінних паперів України. - 2006. - № 7 - 8. - С.41 - 45.

48. Гончарова Н. Особливості правового становища відкритих акціонерних товариств, створених у процесі приватизації: [Правове становище відкритих акціонерних товариств] // Право України. - 2007. - № 2. - С.49 - 54.

49. Узунов В.М. „Фінансові аспекти розвитку підприємства в Україні” // Фінанси України. №8. - 2008р. – С.57.

50. Устинова К. Корпоративне управління в Україні в сучасних умовах // Економічний вісник. - №8. – 2008.

Додаток А

Основні показники фінансово – господарської діяльності ВАТ “Полтавський ТРЗ” за 2006 – 2008 роки

| Показники | 2006 рік | 2007 рік | 2008 рік | Відхилення (+,-) 2007 року від 2006 року | Відхилення (+,-) 2008 року від 2007 року | Відхилення (+,-) 2008 року від 2006 року | |||

| абсолютне, тис.грн. | відносне, % | абсолютне, тис.грн. | відносне, % | абсолютне, тис.грн. | відносне, % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Майно та капітал | |||||||||

| 1.1.Середньорічна вартість майна, тис.грн. | 58345,05 | 59535,70 | 82076,10 | 1190,65 | 102,04 | 22540,40 | 137,86 | 23731,05 | 140,67 |

| 1.2.Середньорічна вартість основних засобів, тис.грн. | 29346,20 | 20770,80 | 26779,60 | -8575,40 | 70,78 | 5708,80 | 127,48 | -2866,60 | 90,23 |

| 1.3. Середньорічна вартість оборотних активів, тис. грн. | 26413,80 | 36219,20 | 32088,75 | 9805,40 | 137,12 | -4130,45 | 43,82 | 5674,95 | 107,20 |

| 1.4. Середньорічна вартість статутного капіталу, тис.грн. | 324,00 | 324,00 | 324,00 | 00,00 | 00,00 | 00,00 | 00,00 | 00,00 | 00,00 |

| 1.5.Середньорічна вартість власного капіталу, тис.грн. | 42884,45 | 43539,50 | 37029,15 | 654,05 | 101,52 | -6510,35 | 60,99 | -5859,3 | 82,98 |

Продовження додатку А

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2.Економічні показники | |||||||||

| 2.1.Валовий дохід від реалізації продукції (товарів, робіт, послуг) тис.грн. | 56074,20 | 86933,20 | 83242,40 | 30859,00 | 155,03 | 46309,20 | 153,27 | 77168,20 | 237,62 |

| 2.2. Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг), тис.грн. | 50020,10 | 77366,90 | 70255,30 | 27346,80 | 154,67 | -7111,6 | 85,44 | 20235,20 | 240,41 |

| 2.3. Собівартість реалізованої продукції (товарів, робіт, послуг), тис.грн. | 39937,80 | 55735,60 | 93899,10 | 15797,80 | 139,56 | 38163,50 | 168,47 | 53961,30 | 235,11 |

| 2.5. Прибуток (збиток) від операційної діяльності, тис.грн. | 4039,50 | 12056,30 | 10981,70 | 8016,80 | 298,46 | -1074,60 | 91,09 | 6942,20 | 271,86 |

| 2.6. Чистий прибуток (збиток), тис.грн. | 1990,60 | 8785,70 | 5785,40 | 6795,10 | 441,36 | -3000,3 | 65,85 | 3794,80 | 290,64 |

| 3. Трудові ресурси | |||||||||

| 3.1. Середньоспискова чисельність робітників, осіб | 1856 | 1886 | 1450 | 30 | 101,62 | 14 | 100,74 | 44 | 102,37 |

Продовження додатку А

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 3.2. Фонд оплати праці, тис.грн. | 12167,00 | 16142,40 | 9910,60 | 3975,40 | 132,67 | 8768,20 | 154,32 | 12743,60 | 204,74 |

| 3.3. Середньомісячна заробітна плата, грн. | 546,29 | 713,26 | 683,48 | 166,97 | 130,56 | 79,31 | 53,18 | 546,28 | 199,99 |

| 3.4. Продуктивність праці, тис.грн./осіб | 26,95 | 41,02 | 48,45 | 14,07 | 152,21 | 22,27 | 155,78 | 36,34 | 234,84 |

| 4. Фінансові показники | |||||||||

| 4.1. Коефіцієнт фінансової незалежності | 0,744 | 0,724 | 0,671 | 0,020 | 97,31 | -0,053 | 92,68 | -0,073 | 90,19 |

| 4.2. Коефіцієнт маневрування власного капіталу | 0,462 | 0,466 | 0,412 | 0,004 | 100,87 | 0,016 | 103,43 | 0,02 | 104,33 |

| 4.3. Коефіцієнт забезпеченості оборотних активів власними оборотними коштами | 0,573 | 0,550 | 0,496 | -0,023 | 95,99 | -0,054 | 90,18 | -0,077 | 86,56 |

| 4.4. Рентабельність виручки, % | 3,55 | 10.11 | 4,34 | 6,56 | х | -5,77 | х | 0,79 | х |

Додаток Б

Аналіз складу та структури оборотного капіталу ВАТ “Полтавський ТРЗ” за 2006 – 2008 роки

| Оборотний капітал | 2006 рік | 2007 рік | 2008 рік | Відхилення (+,-) 2007 року від 2006 року | Відхилення (+,-) 2008 року від 2007 року | |||||

| сума, тис.грн. | питома вага, % | сума, тис.грн. | питома вага, % | сума, тис.грн. | питома вага, % | сума, тис.грн. | питома вага, % | сума, тис.грн. | питома вага, % | |

| 1. Грошові кошти та короткострокові фінансові вкладення | ||||||||||

| Короткострокові фінансові вкладення (р.220) | - | - | - | - | 122,4 | 0,21 | - | - | 122,4 | 0,21 |

| Грошові кошти та їх еквіваленти в національній валюті (р.230) | 162,5 | 0,600 | 131,5 | 0,29 | 293,6 | 4,60 | -31,0 | -0,32 | 2562,1 | 4,31 |

| Грошові кошти та їх еквіваленти в іноземній валюті (р.240) | 2,0 | 0,01 | 507,6 | 1,11 | 184,3 | 2,02 | 505,6 | 1,10 | 676,7 | 0,91 |

| РАЗОМ | 164,5 | 0,61 | 639,1 | 1,4 | 600,3 | 6,83 | 474,6 | 0,79 | 3361,2 | 5,43 |

| 2. Розрахунки з дебіторами та інші оборотні активи | ||||||||||

| Векселі одержані (р.150) | 1177,0 | 4,4 | 117,5 | 0,26 | 1126,2 | 1,92 | -1059,5 | -4,14 | 1008,7 | 1,66 |

| за товари, роботи та послуги (р.160) | 10881,5 | 40,68 | 15016,2 | 32,86 | 14947,7 | 25,55 | 4134,7 | -7,82 | -68,5 | -7,31 |

| з бюджетом (р.170) | - | - | 279,9 | 0,61 | 325,7 | 0,56 | 279,0 | 0,61 | 45,8 | -0,05 |

| за виданими авансами (р.180) | - | - | 12594,7 | 27,56 | 13878,2 | 23,72 | 12594,7 | 27,56 | 1283,5 | -3,84 |

Продовження додатку В

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| із внутрішніх розрахунків (р.200) | 504,0 | 1,88 | 1006,4 | 2,2 | 1189,4 | 2,03 | 502,4 | 0,32 | 183,0 | -0,17 |

| Інша поточна дебіторська заборгованість (р.210) | 1201,7 | 4,49 | 477,6 | 1,05 | 67,3 | 0,12 | -724,1 | -3,44 | -410,3 | -0,93 |

| Інші оборотні активи (р.250) | 840,0 | 3,14 | 344,2 | 0,75 | 932,3 | 1,59 | -495,8 | -2,39 | 588,1 | 0,84 |

| РАЗОМ | 14604,2 | 54,59 | 29836,5 | 65,29 | 32466,8 | 55,49 | 15232,3 | 10,7 | 2630,3 | -9,80 |

| 3. Запаси | ||||||||||

| Виробничі запаси (р.100) | 5148,9 | 19,25 | 6907,1 | 15,11 | 5150,7 | 8,80 | 1758,2 | -4,14 | -1756,4 | -6,3 |

| Незавершене виробництво (р.120) | 4013,3 | 15,00 | 3799,3 | 8,31 | 5620,6 | 9,61 | -214,0 | -6,69 | 1821,3 | -1,30 |

| Готова продукція (р.130) | 2799,9 | 10,47 | 4478,7 | 9,8 | 11227,6 | 19,20 | 1478,8 | -0,67 | 6748,9 | 9,4 |

| Товари (р.140) | 18,4 | 0,07 | 28,5 | 0,06 | 22,3 | 0,04 | 10,1 | -0,01 | -6,2 | -0,02 |

| РАЗОМ | 11980,5 | 44,79 | 15213,6 | 33,28 | 22021,2 | 37,65 | 3233,1 | -11,51 | 6807,6 | 4,37 |

| Витрати майбутніх періодів (р.270) | 2,9 | 0,01 | 12,5 | 0,03 | 19,5 | 0,03 | 9,6 | 0,02 | 7,00 | -0,4 |

| РАЗОМ ОБОРОТНИХ КОШТІВ | 26752,10 | 100,00 | 45701,70 | 100,00 | 38507,80 | 100,00 | 18949,60 | х | 12806,10 | х |

Додаток Г

Оборотність оборотних коштів ВАТ “Полтавський ТРЗ” за 2006 – 2008 роки

| Показники | 2006рік | 2007 рік | 2008 рік | Відхилення (+,-) 2007 року від 2006 року | Відхилення (+,-) 2008 року від 2007 року | ||

| абсолютне, тис.грн. | відносне, % | абсолютне, тис.грн. | відносне, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Середні залишки оборотних коштів, всього, тис.грн. | 26413,8 | 36219,2 | 32088,75 | 9805,4 | 37,12 | -4130,45 | 43,82 |

| 1.1. Грошових коштів,тис. грн. | 163,7 | 401,8 | 319,7 | 238,1 | 145,45 | -82,1 | 77,33 |

| 1.2. Коштів у розрахунках, тис.грн. | 12378,6 | 22220,35 | 11151,65 | 9841,75 | 79,51 | -11068,7 | 40,19 |

| 1.3 Матеріальних цінностей, тис.грн. | 13871,5 | 13597,05 | 18617,4 | -274,45 | -1,98 | 5020,35 | 36,92 |

| 2. Виручка від реалізації (продукції, робіт, послуг) без ПДВ, тис.грн. | 50020,1 | 77366,9 | 70255,3 | 27346,8 | 54,67 | -7111,6 | 55,43 |

| 2.1 Одноденна виручка, тис.грн. | 138,94 | 214,91 | 334,04 | 75,97 | 54,67 | 119,13 | 55,43 |

| 3.Оборотність оборотних коштів, дні | 190,11 | 168,53 | 155,94 | -21,58 | -11,35 | -12,59 | -7,47 |

Продовження додатку Г

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3.1. Грошових коштів, дні | 1,18 | 1,87 | 6,94 | 0,69 | 58,47 | 5,07 | 271,12 |

| 3.2. Коштів у розрахунках, дні | 89,09 | 103,39 | 93,26 | 14,3 | 16,05 | -10,13 | 9,8 |

| 3.3. Матеріальних цінностей, дні | 99,84 | 63,27 | 55,73 | -36,57 | -36,63 | -7,54 | -11,92 |

| 4.Число оборотів оборотних коштів, раз | 1,89 | 2,14 | 2,31 | 0,25 | 13,23 | 0,17 | 7,94 |

| 4.1. Грошових коштів, раз | 305,56 | 192,48 | 51,84 | -113,08 | -37,01 | -140,64 | -73,07 |

| 4.2. Коштів у розрахунках, раз | 4,04 | 3,48 | 3,86 | -0,56 | -13,86 | 0,38 | 10,92 |

| 4.3. Матеріальних цінностей, раз | 3,61 | 5,69 | 6,46 | 2,08 | 57,62 | 0,77 | 13,53 |

| 5. Коефіцієнт завантаження оборотних коштів | 0,528 | 0,468 | 0,433 | -0,06 | -11,36 | -0,035 | -7,48 |

| 6. Вивельнення (-), залучення (+) оборотних коштів у звязку зі зміною їх оборотності, тис.грн. | х | -4637,76 | -4205,56 | х | х | 432,20 | х |

Продовження додатку Г

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 6.1. Грошових коштів, тис.грн. | Х | 148,29 | 1693,58 | х | х | 1545,29 | х |

| 6.2. Коштів у розрахунках, тис.грн. | Х | 3073,21 | -3383,83 | х | х | -6457,04 | х |

| 6.3. Матеріальних цінностей, тис.грн. | х | -7859,26 | -2518,66 | х | х | 5340,6 | х |

Похожие работы

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів. Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами. На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників ...

... співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників. Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, що деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства. Мета концепції управління персоналом - створення ...

0 комментариев