Навигация

Якщо обсяг виробництва продукції зростає відчутніше, ніж обсяги використання ресурсів, то цей процес називається зростаючою віддачею від масштабу

32418

знаков

1

таблица

7

изображений

1. Якщо обсяг виробництва продукції зростає відчутніше, ніж обсяги використання ресурсів, то цей процес називається зростаючою віддачею від масштабу.

Серед причин виникнення зростаючого ефекту масштабу виробництва виділяють: спеціалізація праці; спеціалізація управлінського персоналу; технічний прогрес; виробництво побічної продукції з відходів основного виробництва; неподільність виробництва.

2. Стала (нейтральна, нульова) віддача від масштабу виробництва спостерігається тоді, коли обсяги виробництва продукції та обсяги використання ресурсів зростають пропорційно.

3. Спадна віддача від масштабу виробництва відбувається тоді, коли випуск продукції зростає менш відчутніше, ніж зростають обсяги використаних факторів виробництва. Наприклад, збільшення вдвічі ресурсів призводить до підвищення випуску продукції лише в півтора рази.

Спадний ефект масштабу виробництва частіше за пов’язаний з труднощами управління: ефективність рішень падає, а середні витрати виробництва зростають.

1.6 Оптимум або рівновага виробника

Випуск одного і того ж обсягу продукції технологічно ефективно можна забезпечити різними сполученнями факторів виробництва. Але з економічної точки зору кожна комбінація ресурсів обумовить для фірми різні витрати. Тому виникає проблема вибору економічно ефективної структури факторів, яка забезпечила б виробництво даного обсягу з мінімальними витратами. У довгостроковому періоді всі фактори виробництва, отже, і всі витрати змінні, тому в аналізі не виділяються постійні витрати. Розрізняють лише: довгострокові сукупні витрати – витрати на весь обсяг продукції, довгострокові середні витрати – витрати на одиницю продукції та довгострокові граничні витрати, тобто приріст сукупних витрат

Сукупні витрати (ТС) можна визначити за формулою:

TC=PL*L+PK*K.

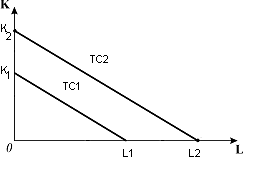

При фіксованих цінах на фактори виробництва можна знайти безліч різних наборів капіталу і праці, які можна придбати за ті самі сукупні витрати. Графічне зображення таких наборів називається ізокостою.

Ізокоста – це лінія незмінних витрат, що показує всі можливі комбінації праці і капіталу, які фірма може придбати за даного рівня витрат. Кожен фіксований рівень витрат зображає інша ізокоста. Множина ізокост, які ілюструють різні рівні довгострокових сукупних витрат, називається картою ізокост (рис. 1.3.) Зміна рівня сукупних витрат зміщує ізокосту паралельно вгору або вниз, а зміна ціни одного з ресурсів змінює її нахил до відповідної осі. Нахил ізокости до відповідної осі визначається співвідношенням цін ресурсів.

Рис. 1.3. Ізокоста

Властивості ізокости:

1. Кут нахилу ізокости залежить від цін на фактори виробництва. Оскільки tgA=K/L, а в точках перетину ізокости з осями К (L=0) та L (К = 0) сукупні витрати (ТС) визначаються за формулами відповідно: для L=0, ТС = РКК та для K=0, TC=PLK. То з цих формул знаходимо: К=ТС/РК, L=ТС/РL. Звідси: tgA=K/L=TC/PK*PL/TC=PL/PK.

З формули випливає, що кут нахилу ізокости збільшується при зростанні ціни праці та зниженні ціни капіталу і, навпаки, кут нахилу ізокости зменшується при зниженні ціни прав та зростанні ціни капіталу.

2. Усі точки ізокости відповідають однаковим сукупним витратам факторів виробництва.

3. Чим далі від початку координат розміщена ізокоста, тим більший обсяг ресурсів використовується у виробництві.

Рівновага виробника – це такий його стан, при якому він не бажає змінювати співвідношення факторів виробництва (праці та капіталу), що задіяні у виробничому процесі.

Умовою рівноваги є однаковий нахил ізокости та найбільш віддаленої від початку координат ізокванти, що мають спільну точку.

Оскільки нахил ізокости визначається співвідношенням Цін праці та капіталу, а нахил ізокванти – граничною нормою технологічного заміщення, то умову рівноваги можна записати рівність:

MPL/PL=МРК/РК

Збільшуючи фінансові видатки на всі фактори виробництва, фірма має змогу розвиватись, переходити до більших масштабів виробництва. Для кожного бажаного обсягу випуску, відображеного серією ізоквант, можна знайти ізокосту, що мінімізує витрати фірми, – це будуть ізокости, дотичні до відповідних ізоквант.

2. Витрати виробництва 2.1 Витрати виробництва за короткостроковий період

Оскільки у короткостроковому періоді деякі ресурси фіксовані, а обсяги інших можна змінювати для розширення випуску, виділяють два типи витрат – постійні і змінні, які аналізують за двома рівнями. Перший рівень аналізу стосується витрат на весь обсяг продукції, другий – аналізу витрат на одиницю продукції.

Витрати на весь обсяг продукції називаються сукупними витратами (TC). Вони включають постійні витрати (FC) і змінні витрати (VC):

TC = FC+VC

Постійні витрати – це витрати фіксовані, їх величина не змінюється зі зміною обсягів випуску. До них відносять витрати на устаткування, утримання управлінського персоналу, рентні платежі за оренду приміщення чи землі, зобов’язання фірми з облігаційних позик, страхові внески тощо. За нульового обсягу виробництва загальна сума витрат дорівнює постійним витратам фірми.

Змінні витрати – це витрати, величина яких змінюється залежно від зміни обсягів виробництва. До них відносять витрати на сировину, паливо, електроенергію, транспортні послуги, заробітну плату найманих робітників. Другий рівень аналізу включає витрати на одиницю продукції. До них відносять середні і граничні витрати. Всі види середніх витрат обчислюються шляхом поділу відповідних сумарних витрат на обсяг продукції, випущеної за певний період:

Середні постійні витрати (AFC) – це кількість постійних витрат виробництва (FC), що припадає на одиницю виробленої продукції (Q):

AFC = FC/Q

Середні змінні витрати (AVC) – це кількість змінних витрат виробництва (VC), що припадає на одиницю виробленої продукції:

AVC= VC / Q

Середні сукупні витрати (ATC) – це кількість сукупних витрат виробництва (ТС), що припадає на одиницю виробленої продукції:

ATC = TC / Q

Також середні сукупні витрати можна розрахувати як суму середніх постійних і середніх змінних витрат:

ATC=AFC+AVC=(FC+VC)/Q

Граничні витрати (МС) показують на скільки змінюються загальні витрати виробництва при зміні Q на одну одиницю:

MC=ΔTC/ΔQ

Граничні витрати – це приріст сукупних витрат в результаті приросту обсягу випуску на одиницю, або додаткові витрати, пов’язані з виробництвом ще однієї додаткової одиниці продукції.

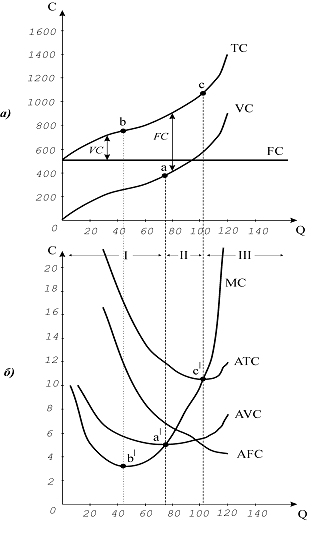

Рис. 2.1. Криві витрат виробництва.

На рис. 2.1 (а) крива постійних витрат (FC) має вигляд горизонтальної лінії, крива змінних витрат (VC) – це крива сукупних витрат, зміщена паралельно вниз на величину постійних витрат. Крива сукупних витрат (TC) графічно визначається додаванням значень кривої до кривої. Відстань по вертикалі між кривими і показує значення змінних витрат, а відстань по вертикалі між кривими і дає значення постійних витрат.

Конфігурація кривих і ілюструє дію законів зростаючої та спадної віддачі. Зв’язок між динамікою продуктивності факторів виробництва і витрат обернений: гранична продуктивність змінного фактора на низьких обсягах випуску зростає, досягає максимуму, а згодом – на вищих обсягах випуску – спадає, тоді як прирости витрат, навпаки, на низьких обсягах мають спадний характер (це показує опуклість кривих і вгору), а на вищих – зростаючий (опуклість кривих донизу).

Граничні витрати на рис. 2.1 (б) спадають приблизно до обсягу 45 одиниць, у точці b′ набувають мінімального значення, після чого стрімко зростають. З деяким відставанням цю ж динаміку виказують середні витрати. Дія законів зростаючої та спадної віддачі (спадних та зростаючих витрат) обумовлює U – подібну форму кривих граничних, середніх змінних і середніх сукупних витрат у короткостроковому періоді. [4]

Проаналізувавши ці графіки можна зробити наступні висновки:

· якщо МС менше ніж АТС, то АТС зменшується;

· якщо МС більше ніж АТС, то АТС збільшується;

· якщо МС=АТС, то АТС приймає мінімальне значення.

2.2 Витрати в довгостроковому періодіДовгострокові середні витрати, тобто витрати на одиницю продукції, формують ціну виробника, від рівня якої залежить результат діяльності фірми, її успіх на ринку. Якщо ціна виробника виявиться нижчою за ринкову ціну, фірма одержить економічний прибуток, в іншому разі вона матиме збитки і буде витіснена з ринку, тому мінімізація середніх витрат складає основне завдання виробничої діяльності фірми.

Між середніми сукупними витратами короткострокового і довгострокового періоду існує певний зв’язок. Крива довгострокових середніх витрат будується на основі кривих короткострокових середніх сукупних витрат. Відображаючи дію закону спадної віддачі, короткострокові мають U – подібну форму. Нижня точка кривої показує ефективний масштаб виробництва для підприємства з заданою технологією. Якщо фірма буде нарощувати обсяг випуску за межі цієї точки за незмінної технології, середні сукупні витрати почнуть зростати, ефективність виробництва втрачається. Тому в умовах стійкого підвищення попиту на продукцію фірмі потрібно змінити технологію і потужності. Витрати на основний капітал відповідно зростуть, а підприємство перейде на нові масштаби виробництва – з малого перетвориться на середнє, а потім – на велике.

За цих умов фірмі необхідно відшукати для кожного технологічного рівня такий обсяг випуску, за якого середні сукупні витрати були б мінімальними. Завдання ускладнюється наявністю постійного, зростаючого і спадного ефектів масштабу. Постійний ефект масштабу спричиняє незмінність довгострокових середніх витрат, зростаючий ефект масштабу дає економію витрат на масштабі, тобто витрати на одиницю продукції зменшуються з нарощуванням обсягів випуску, а у випадку спадного ефекту масштабу маємо втрати на масштабі, – середні витрати зі збільшенням обсягу випуску зростають. В кожній з цих тенденцій крива довгострокових витрат має іншу форму.

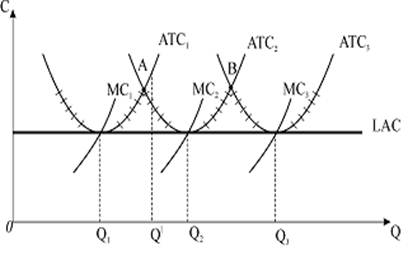

Рис. 2.2. Крива довгострокових середніх витрат з постійним ефектом масштабу

Рис. 2.2. ілюструє побудову довгострокової кривої середніх витрат для випадку постійного ефекту масштабу. Якщо фірма хоче випускати невеликий обсяг продукції, то їй треба будувати підприємство з рівнем виробництва, який відповідає мінімальним середнім витратам, що встановлюються в точці перетину кривих. Якщо попит на продукцію зростає і фірма має намір розширити виробництво, то їй краще побудувати підприємство середнього розміру: за наявності постійного ефекту масштабу середні витрати залишаться тими ж самими лише для обсягу виробництва. Будь-який проміжний рівень виробництва дасть більші середні витрати. Так само для великого підприємства треба обрати рівень випуску, оскільки для будь-якого обсягу витрати будуть більшими.

Ламана лінія, що з’єднує криві довгострокових середніх витрат між точками перетину (позначена на графіку насічками), і є кривою довгострокових середніх витрат. З’єднавши точки найменших витрат в кожному з розмірів підприємства, одержимо криву довгострокових середніх витрат.

В умовах постійного ефекту масштабу це буде горизонтальна лінія.

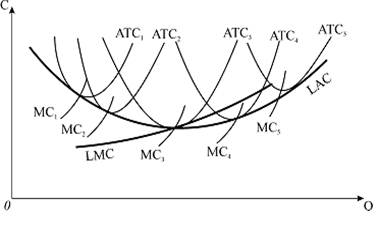

Рис. 2.3. Крива довгострокових постійних витрат зі змінним ефектом масштабу

Рис. 2.3. ілюструє випадок зростаючого ефекту масштабу, або економію на масштабі на низьких обсягах випуску, які на вищих обсягах виробництва переходять у спадний ефект масштабу, або втрати на масштабі. Крива тут має U – подібну конфігурацію. Причиною її є змінний характер ефекту масштабу.

Крива довгострокових граничних витрат не огинає короткострокових кривих. Кожна точка на кривій показує граничні витрати найекономнішого варіанту підприємства для всіх можливих розмірів. Крива перетинає криву в точці її мінімуму.

3. Ринок досконалої конкуренції

3.1 Модель ринку досконалої конкуренції та її характеристикиДосконала конкуренція є найбільш виразною схемою ринкової структури, яку можна використовувати для аналізу економічних процесів. Вона є ідеальним типом ринкової структури, перевага якого полягає в тому, що завдяки його існуванню стає можливим чітке визначення системи обмежень, з якими стикається фірма на шляху до максимізації прибутку.

Ринок досконалої конкуренції – це ринок, який відповідає умовам досконалої конкуренції.

Умовами формування ринку досконалої конкуренції є те, що:

1. Ринок складається з великої кількості продавців, кожний з яких продає стандартизовану продукцію великій кількості покупців.

2. Кожна фірма має дуже незначну частку у загальному випуску продукції, що поступає на ринок, і ця частка не перевищує 1% загального продажу.

3. Фірма не цікавиться рішеннями своїх конкурентів. Вона не розглядає конкурентів як таких, що можуть обмежити її ринкову частку продажу.

4. Інформація про ціни, технології та імовірний прибуток легко доступна, що дозволяє гнучко реагувати на зміну ринкових умов.

5. Входження в ринок та вихід з нього не обумовлені ніякими перешкодами для продавців стандартизованої продукції, що забезпечує повну мобільність у використанні ресурсів.

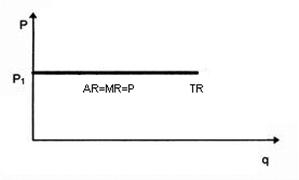

На рис. 3.1. показана залежність графіків сукупної, середньої та граничної виручки від обсягів виробництва продукції.

Рис. 3.1. Графік сукупної, середньої та граничної виручки

Сукупна виручка (TR) – це загальна виручка від продажу всього обсягу продукції, яка визначається наступною формулою:

ТR=Q*P,

Середня виручка (AR) – це відношення сукупної виручки до кількості проданої продукції:

AR = TR/Q=P.

Гранична виручка (MR) – це приріст валової виручки, що відбувся за рахунок продажу додаткової одиниці товару:

MR = TR/AQ.

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

0 комментариев