Суть, види банкрутства і проблеми неплатоспроможності в економічній системі України

Методи діагностики неплатоспроможності і банкрутства підприємств

Аналіз фінансової стійкості і оцінка ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Аналіз абсолютних показників фінансової стійкості

Методика аналізу відносних показників фінансової стійкості

Аналіз динаміки доходу та показників прибутковості

Даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів

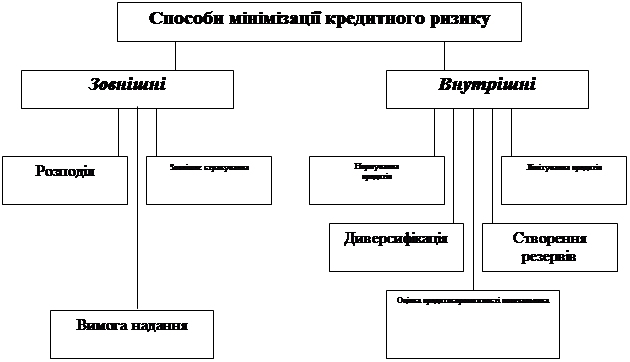

Шляхи підвищення фінансової стійкості і зниження ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Забезпечення фінансової рівноваги в тривалому періоді

Навигация

Теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства

Теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства

115544

знака

10

таблиц

0

изображений

Вступ

Невід'ємною частиною ринкового господарства є інститут банкрутства. Він служить могутнім стимулом ефективної роботи підприємницьких структур, гарантуючи одночасно економічні інтереси кредиторів, а також держави як загального регулятора ринку.

У будь-якій цивілізованій країні з розвиненою економічною системою одним з основних елементів механізму правового регулювання ринкових відносин є законодавство про неспроможність (банкрутстві). Зараз нашій ринковій економіці властиві такі явища як спад промисловості, економічна криза, відсутність інвестицій, що поза сумнівом приводить до неспроможності господарюючих суб'єктів. І перед підприємцями встає питання: що ж робити з цими збанкрутілими підприємствами.

Існуюча до 1999 р. нормативно-правова база (що спирається в основному на зарубіжний досвід), що регламентує процес банкрутства, виявилася непрацездатною в сучасних економічних умовах і привела до того, що крупні підприємства дістали можливість, не побоюючись банкрутства, продовжувати посилювати кризу неплатежів. Але, не дивлячись на це, з кожним роком число справ про неспроможність, розглянутих арбітражними судами, росте, що, поза сумнівом, свідчить про те, що інститут банкрутства в Україні займає одне з провідних місць в розвитку нормальних економічних відносин серед учасників господарського обороту.

Актуальність і практична значущість теми курсової обумовлена рядом причин: по-перше, в даний час, в економіці ключовою проблемою є криза неплатежів, і добру половину підприємств слід було вже давно оголосити банкротами, а вилучені кошти перерозподілити на користь ефективних виробництв, що поза сумнівом би сприяло оздоровленню ринку, по-друге, з проблемою банкрутства підприємств фінансистам доводиться з кожним днем стикатися все частіше.

Метою курсової роботи є розгляд визнання ймовірності банкрутства підприємства на прикладі ТОВ «Трансінвестсервіс» і висновки по стійкості фінансового стану даного підприємства.

Предмет дослідження – теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства на прикладі ТОВ «Трансінвестсервіс».

Об'єктом дослідження курсової роботи є визнання ймовірності банкрутства підприємства ТОВ «Трансінвестсервіс».

Мета дослідження досягається в результаті рішення певного взаємозв'язаного набору аналітичних задач:

· формулювання поняття банкрутства підприємства;

· виявлення методів для визнання ймовірності банкрутства підприємства;

· виконання аналізу фінансового стану підприємства;

· виявлення резервів для підвищення фінансової стійкості і прибутковості.

Теоретичною методологічною основою курсової роботи є основні положення і висновки, сформульовані в наукових фундаментальних працях вітчизняних і закордонних економістів.

Інформативною основою дослідження є праці українських і закордонних фахівців в галузі економіки та економічного аналізу; матеріали наукових конференцій; періодичної преси.

У ході дослідження використовувалися загальнонаукові методи, методи порівнянь, угруповань, спостереження, обстеження, комплексної оцінки, аналітичні процедури й ін.

1. Економічна суть, види і чинники вірогідності банкрутства господарюючого суб'єкта

1.1 Зміст і види кризових станів підприємства як джерел фінансової нестабільності підприємств

Основна властивість світу, у якому економічна теорія почуває себе затишно, це рівновага і стабільність.

Рівновага не знає різких зрушень, колізій старого і нового. Стабільність відбиває процвітання, спокій, стійкість, упевненість. Будь-яка система прагне до стабільного стану і хоче уникнути хаосу. Однак закони діалектики говорять про зворотне становище. Стабільність не може існувати сама по собі, без хаосу, без кризи. Стабільний стан і криза виступають постійними антагонізмами в розвитку будь-якої системи.

Історично склалося так, що розвиток людства був пов'язаний з постійною боротьбою з негодами – епідеміями, війнами, втратами, У людині, уже на генетичному рівні, закладене прагнення уникати неприємностей, що вільно чи мимоволі асоціюються з кризою.

Криза, змінює тенденції життєдіяльності системи, тобто порушує її стійкість, радикальним чином ЇЇ оновлює. Тому очисна сила кризи потрібна системі не менше, ніж спокійне безтурботне життя. Деякі думають, що криза відноситься лише до процесів макроекономічного розвитку, а в масштабах фірми чи підприємства, наприклад, існують тільки більш-менш гострі проблеми, викликані помилками чи непрофесіоналізмом управління. Ці проблеми нібито не свідчать про кризу розвитку, вони не викликані об'єктивними тенденціями, хоча й зумовлені деякими зовнішніми причинами. Такі уявлення однобічні і можуть мати негативні наслідки в управлінні організацією. Якщо з цих позицій розглядати внутріфірмове управління, то при розробці, наприклад, стратегії її розвитку немає необхідності передбачати і враховувати можливість кризи. Наскільки реальною при цьому буде стратегія, якщо в дійсності кризи закономірні?

Поняття «криза» найтіснішим чином пов'язане і з поняттям «ризик», що тією чи іншою мірою впливає на методологію розробки будь-якого управлінського рішення. В умовах дії ринкових відносин суб'єкти господарювання мають постійно адаптуватися до змін попиту: розширювати асортимент, поліпшувати якість, знижувати собівартість та ціни, оптимізувати структуру витрат. Проте вітчизняні підприємства не змогли безболісно перейти від «ринку продавця», який діяв за адміністративної системи господарювання, до «ринку покупця». Керівники багатьох суб'єктів господарювання за браком належної кваліфікації (або зумисне) довели свої підприємства до межі банкрутства.

Останніми роками в Україні спостерігається стійка тенденція до зростання кількості фінансово неспроможних підприємств, тенденція до збільшення частки збиткових підприємств збереглася до теперішнього часу.

Ще однією негативною тенденцією, яка є наслідком незадовільного фінансового стану більшості вітчизняних підприємств, є катастрофічне зростання їх кредиторської і дебіторської заборгованості.

Зауважимо, що банкрутство та ліквідація підприємства означають не лише збитки для його акціонерів, кредиторів, виробничих партнерів, споживачів продукції, а й зменшення податкових надходжень до бюджету, зростання безробіття, що зрештою може стати одним із чинників макроекономічної нестабільності. Істотним є те, що серед підприємств, справи про банкрутство яких перебувають на розгляді, значний відсоток становлять такі, що тимчасово потрапили в скрутне становище. Вартість їхніх активів набагато вища за кредиторську заборгованість. За умови проведення санації (оздоровлення) чи реструктуризації ці підприємства можуть розрахуватися з боргами і продовжити діяльність. Проте через недосконале законодавство, відсутність належного теоретико-методичного забезпечення санації, дефіцит кваліфікованого фінансового менеджменту, брак державної фінансової підтримки виробничих структур та з інших суб'єктивних і об'єктивних причин багато з потенційно життєздатних підприємств, у тому числі тих, що належать до пріоритетних галузей народного господарства України, стають потенційними банкрутами. На межі фінансової кризи опинилось і чимало фінансово-кредитних установ.

Банкрутство підприємств – це наслідок глибокої фінансової кризи, система заходів щодо управління якою не дала позитивних результатів.

Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на цьому підприємстві. На практиці з кризою, як правило, ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або відсутність у цього підприємства потенціалу для успішного функціонування. З позиції фінансового менеджменту кризовий стан підприємства полягає в його нездатності здійснювати фінансове забезпечення поточної виробничої діяльності.

Фінансову кризу на підприємстві характеризують трьома параметрами: джерелами (факторами) виникнення; видом кризи; стадією її розвитку. Ідентифікація цих ознак дає змогу правильно діагностувати фінансову неспроможність підприємства та дібрати найефективніший каталог санаційних заходів.

Для вибору найефективніших форм санації, прийняття правильних рішень щодо усунення негативних процесів передовсім необхідно ідентифікувати причини фінансової неспроможності суб'єкта господарювання.

Фактори, які можуть призвести до фінансової кризи на підприємстві, поділяють на зовнішні, або екзогенні (які не залежать від діяльності підприємства), та внутрішні, або ендогенні (що залежать від підприємства).

Головними екзогенними факторами фінансової кризи на підприємстві можуть бути:

• спад кон'юнктури в економіці в цілому;

• зменшення купівельної спроможності населення;

• значний рівень інфляції;

• нестабільність господарського та податкового законодавства;

• нестабільність фінансового та валютного ринків;

• посилення конкуренції в галузі;

• криза окремої галузі;

• сезонні коливання;

• посилення монополізму на ринку;

• дискримінація підприємства органами влади та управління;

• політична нестабільність у країні місцезнаходження підприємства або в країнах підприємств – постачальників сировини (споживачів продукції);

• конфлікти між засновниками (власниками).

Вплив зовнішніх факторів кризи має здебільшого стратегічний характер. Вони зумовлюють фінансову кризу на підприємстві, якщо менеджмент неправильно або несвоєчасно реагує на них, тобто якщо відсутня або недосконало функціонує система раннього попередження та реагування, одним із завдань якої є прогнозування банкрутства.

Можна назвати багато ендогенних факторів фінансової кризи. З метою систематизації їх можна згрупувати в перелічені далі блоки.

1. Низька якість менеджменту.

2. Дефіцити в організаційній структурі.

3. Низький рівень кваліфікації персоналу.

4. Недоліки у виробничій сфері.

5. Прорахунки в галузі постачання.

6. Низький рівень маркетингу та втрата ринків збуту продукції.

7. Прорахунки в інвестиційній політиці.

8. Брак інновацій та раціоналізаторства.

9. Дефіцити у фінансуванні.

10. Відсутність або незадовільна робота служб контролінгу (планування, аналіз, інформаційне забезпечення, контроль).

Загалом усі названі причини кризи досить тісно взаємопов'язані, становлять складний комплекс причинно-наслідкових зв'язків. Безперечно, досліджуючи те чи інше підприємство, той чи інший випадок фінансової кризи, можна виокремити певні специфічні причини фінансової неспроможності, але по суті вони зводяться до щойно перелічених.

Типові наслідки впливу зазначених причин і факторів на фінансово-господарський стан підприємства такі:

• втрата клієнтів і покупців готової продукції;

• зменшення кількості замовлень і контрактів із продажу продукції;

• неритмічність виробництва, неповне завантаження потужностей;

• підвищення собівартості та різке зниження продуктивності праці;

• збільшення розміру неліквідних оборотних засобів і наявність наднормативних запасів;

• виникнення внутрішньовиробничих конфліктів і підвищення плинності кадрів;

• підвищення тиску на ціни;

• істотне зменшення обсягів реалізації і, як наслідок, недоодержання виручки від реалізації продукції.

Розрізняють три види кризи:

• стратегічна криза (коли на підприємстві зруйновано виробничий потенціал і відсутні довгострокові фактори успіху);

• криза прибутковості (перманентні збитки вихолощують власний капітал, і це призводить до незадовільної структури балансу);

• криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Між розглядуваними видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричинює кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності. Зумовлене зовнішніми та внутрішніми факторами зменшення обсягів реалізації продукції призводить, з одного боку, до зниження прибутковості та до збитковості, а з іншого – до зниження рівня ліквідності та платоспроможності. Закономірним результатом розвитку симптомів фінансової кризи є непомірна кредиторська заборгованість, неплатоспроможність та банкрутство підприємства.

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Існують три фази кризи:

а) фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

б) фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

в) кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

Похожие работы

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

0 комментариев