Навигация

ГАТТ использовалось как временный базис. Обязательства ВТО являются полноценными и постоянными

178457

знаков

0

таблиц

12

изображений

2. ГАТТ использовалось как временный базис. Обязательства ВТО являются полноценными и постоянными.

3. Правила ГАТТ распространялись на торговлю товарами. В сферу деятельности ВТО входят Соглашение о торговле услугами (ГАТС) и Соглашение по торговым аспектам интеллектуальной собственности (ТРИПС). Всемирная торговая организация регулирует международный обмен услугами и интеллектуальной собственностью, а также разрабатывает меры по контролю защиты инвестиций. По оценкам, ее компетенция распространяется на товарооборот в 5 трлн. долл.

Перед Всемирной торговой организацией стоят несколько первоочередных сложных задач. Во-первых, продолжить снижение пошлин на торговлю товарами, в особенности на сельскохозяйственную продукцию; во-вторых, оказание содействия сфере торговли услугами. Новый раунд переговоров по торговле услугами прошёл в 2000 г. Цель - расширить соглашения 1997 г. по телекоммуникациям, финансовым услугам и Интернету, а также завершить работу по соглашениям по бухгалтерским услугам; в-третьих, ВТО нужно решить, насколько она будет вовлечена в решение таких проблем, как: антитрестовские законы, ограничения для иностранных инвестиций, права наемных работников и защита окружающей среды. [19]

После образования Всемирной торговой организации появляются настойчивые призывы ряда развитых стран

Запада в пользу связывания торговых режимов с трудовыми и экологическими стандартами. Суть этих призывов в том, что страны, в которых эти стандарты ниже, получали конкурентные "нерыночные" преимущества за счет их издержек производства. В случае признания ВТО такой, в первую очередь пострадают развивающиеся страны, также Россия, где производство трудоемкой и экологической продукции дешевле, чем на Западе.

В ходе прошедшей в Сингапуре в декабре 1996 г. первой министерской конференции стран - членов Всемирной) торговой организации были сформулированы и другие проблемы, которые предстоит решать ВТО. К ним относятся: отмена ограничений со стороны США и ЕС на ввоз текстильных товаров из азиатских стран, "регионализм", т.е. широкое распространение соглашений о преференциальной торговле между группами стран; либерализация рынка фармацевтики; "прозрачность" системы государственных закупок; проблемы перемещения рабочей силы, морского транспорта и др.

Кроме того, Всемирной торговой организации предстоит решать вопросы, поднятые еще на Уругвайском раунде ГАТТ, об охране интеллектуальной собственности, санитарном и фитосанитарном контроле, которые также могут быть преградой на пути свободной торговли.

2.3 Россия и Всемирная торговая организацияРоссия подала заявку на вступление в ГАТТ в июне 1993 г. После преобразования ГАТТ во Всемирную торговую организацию подтвердила свое намерение о вступлении в эту организацию в декабре 1994 года. В настоящее время Россия имеет статус наблюдателя в ВТО.

Соглашение об учреждении ВТО требует от вступающей страны принятия на себя таких же обязательств, какие уже взяли на себя страны-учредители. "Каждый член организации должен обеспечивать соответствие своих законов, нормативных и административных актов его обязательствам, взятым по соглашениям, входящим в ВТО".

Обобщая материалы второго раздела, автор делает следующие выводы:

Существует серьезная проблема "мировой финансовый кризис", побороть который, не возможно отсидевшись в сторонке. Задача, которая сейчас стоит перед лидирующими странами это реакционное совместное действие по борьбе с кризисом. Конечно, можно сказать, что страны не должны вовлекать в эту борьбу политику, но это не возможно в современных условиях, поэтому нужно сделать так чтобы меньше всего от этой борьбы страдали люди.

В настоящее время серьезных западных инвесторов интересует не столько партнерство с российскими предприятиями, сколько приобретение надежных элементов контроля над производством. Поэтому все большую роль в привлечении иностранных инвестиций играет создание предприятий со 100% -ным иностранным участием. Когда предприятие создается полностью за счет иностранного инвестора, то не возникает вопрос о правильной оценке российского вклада. И в этом смысле такие предприятия даже предпочтительнее СП.

Из членства во Всемирной торговой организации можно извлечь ряд преимуществ.

Во-первых, на Россию распространится принцип режима наибольшего благоприятствования. В результате наше государство сможет воспользоваться постоянно снижающимися тарифами других стран. Отечественная продукция не будет попадать под дискриминационные меры. Россия сможет защищать свои торговые права от неправомерных действий других стран под эгидой процедуры разрешения споров ВТО. По данным Министерства внешнеэкономических связей, Россия по степени дискриминации находится на втором месте в мире после Китая. По подсчетам специалистов, не являясь членом Всемирной торговой организации, Россия ежегодно из-за ограничений по допуску российских товаров на мировые рынки теряет от 1 до 4 млрд. долл.

Во-вторых, вступление во Всемирную торговую организацию поможет разработать механизм допуска иностранного капитала в финансовую сферу России.

В-третьих, повысится роль стимулирующей и оздоровляющей международной конкуренции для российского производителя.

В-четвертых, членство в ВТО позволит получить таможенные льготы, облегчит доступ к кредитам, привлечет инвесторов, получение передовых технологий.

С другой стороны, вступив во Всемирную торговую организацию, Россия в значительной степени должна, во-первых, либерализовать свой внешнеторговый режим, реализуя принципы свободной торговли со странами - членами ВТО. Это может отрицательно повлиять на ее собственное производство, подрывая его и так невысокую конкурентоспособность. [6]

3. Анализ ВЭД ОАО " АнтиМонополь". 3.1 Политико-экономическая деятельность

Образование Российской Федерации как независимого государства существенно изменило подход к регулированию внешнеторговой деятельности (ВТД).

Усилия последних лет, связанные с созданием такого механизма, сводились к либерализации ВЭД и попыткам формирования рыночных основ воздействия на данную сферу, базирующихся на преобладании экономических инструментов. С этой целью, начиная с первой половины 1992 г., были осуществлены правительственные мероприятия.

Во-первых, произведена отмена административных ограничений выхода на внешний рынок, исключая случаи угрозы национальной безопасности.

Во-вторых, началось потенциальное сокращение числа квотируемых и лицензируемых экспортных товаров и переход к тарифным методам регулирования экспорта. Одновременно с этим был введен в действие механизм конкурсной продажи экспортных квот, а также сделан переход к оплате экспортной пошлины в иностранной валюте, уплачиваемой после платежа поставки иностранным контрагентом.

В-третьих, были приняты такие меры, как упорядочение экспорта стратегически важных сырьевых товаров, установление таможенных границ, создание инструментов сертификации и контроля за качеством импортной продукции, разработка информационной системы обслуживания ВЭД и, наконец, самым значительным шагом следует считать принятие Таможенного кодекса (1993 г), Законов: "О валютном регулировании и валютном контроле" (1992 г), "О таможенном тарифе" (1993 г), "О государственном регулировании внешнеторговой деятельности" (1995 г).

Несмотря на важность принятого закона о внешнеторговом регулировании со стороны государства, он не внес стабильности в систему используемых методов и принципов преимущественного экономического характера. По-прежнему сохраняется приоритет в пользу расширения базы нетарифных ограничений, принцип непостоянства в способах воздействия на экспортно-импортные операции, в том числе путем изменения положений уже принятых законодательных актов. А главное, что этим законом сохраняется монопольное право за государством в отношении экспорта и импорт отдельных видов товаров путем лицензирования внешнеторговой деятельности российских участников ВЭД. В полной мере отрицательные стороны механизма государственного регулирования ВЭД проявились в период резкого ухудшения состояния внешнеторгового оборота России в 1997-1998 гг. и ухудшения ее экономического положения в период финансового кризиса в августе 1998 года.

Несмотря на перечисленные меры, механизм государственного регулирования внешней торговли не сформировался, до сих пор он отличается фрагментарностью, нестабильностью и противоречивостью, отсутствием единой законодательно-предпринимательской основы, опираясь в большей части на административные решения, как правило, недолговременного характера.

При этом превалируют методы нетарифного ограничения. Необходимость оправдана и диктуется известными экономическими трудностями, в то же время требуется их ослабление как одно из условий вступления в ВТО.

3.1.1 Методы нетарифных ограничений ВЭДНаряду с расширением экономической самостоятельности участников ВЭД и тарифных методов, регулирования, в нынешних условиях разбалансированности внутреннего рынка России, отказа от управления хозяйственными структурами, а также при острой нехватке квалифицированных специалистов, способных вести предпринимательскую деятельность, можно считать оправданным сохранение прямых, в том числе административных, мер воздействия на внешнеторговые процессы и субъекты ВЭД. Но осуществляя централизованный подход, важно, как свидетельствует зарубежный опыт, максимально учитывать интересы предпринимательства в сфере внешнеэкономической деятельности.

Несмотря на декларирование сужения методов нетарифных ограничений, по-прежнему главными остаются лицензирование, квотирование и контингентирование в большей мере экспорта и в меньшей импорта, экспортный, импортный и валютный контроль, прохождение таможенных формальностей и таможенный контроль, система льгот, сохранившихся в рамках законодательных актов.

Первоначально (с 1989 г) предусматривалась регистрация для всех субъектов ВЭД, которые в процессе ее прохождения получали свидетельство на осуществление внешнеторговых операций. Затем (1992 по 1995 г) была введена регистрация только для экспортеров сырьевой продукции в соответствии с установленной номенклатурой продукции.

Регистрация позволяла государству не только отслеживать численность участников внешнеторговых операций, но и обеспечивать оперативный контроль за изменением характера их экспортной деятельности. С частичной отменой регистрации и переходом к другому ее виду - регистрации экспортных контрактов с 1994 г. йот контроль был утрачен.

Заявительная регистрация экспортных контрактов спецэкспортеров-поставщиков товаров сырьевого происхождения (энергоносители, цветные металлы, деловая древесины, удобрения, рыба и рыбопродукты, пшеница, семена сои и подсолнечника) осуществлялась в интересах экономического мониторинга и определения количественного объема, планируемого на экспорт. Это позволяло обеспечивать вывоз на внешние рынки сырьевых товаров в первую очередь производителями через внешнеэкономические организации бывшего МВЭС. Регистрация контракта подтверждалась сертификатом, который выдавался экспортерам уполномоченными министерства по месту его нахождения, и срок действия которого определялся контрактом.

Сертификат регистрации контракта вместе с другими товаросопроводительными документами служил условием таможенного оформления при вывозе за пределы таможенных границ России, а участники ВЭД, ранее зарегистрированные как спецэкспортеры, заносились в Реестр экспортеров стратегического сырья для распространения информации заинтересованным ведомствам и торговым представительствам за рубежом.

К 1992 г. список спецэкспортеров насчитывал более 650 (в том числе по продаже нефти более 80) предприятий и организаций, к началу 1995 г. их число значительно сократилось из-за приостановки дальнейшей их регистрации. Это было вызвано причинами их слабой экономической эффективности, а также нарушениями в финансово-хозяйственной деятельности по результатам внешнеторговых операций.

К моменту отмены регистрации контрактов (1996 г) спецэкспортеров насчитывалось не более 20, в основном из состава специализированных ВО бывшего МВЭС. Однако отмена регистрации экспортеров носила скрытый характер, поскольку по-прежнему распределение объемов экспортных поставок нефти с предоставлением права на ее транспортировку по магистральным трубопроводам осуществляется среди представителей ранее сформированного списка спецэкспортеров, попавших в Реестр.

Координацию вывоза и доступа к нефтепродуктам, которую обеспечивает Межведомственная комиссия по регулированию вопросов, связанных с использованием магистральных трубопроводов и морских терминалов для экспорта нефти и нефтепродуктов, можно тоже рассматривать как элемент административного регулирования в системе нетарифных ограничений экспорта.

С целью усиления контроля за экспортом стратегического сырья введен (с 1993 г) институт уполномоченных банков, куда были переведены счета спецэкспортеров в целях усиления и упрощения контроля за валютной выручкой. Реестр "банков-корреспондентов" формировался под контролем Центрального банка России из числа коммерческих банков.

Такие административные меры регламентирования экспорта в середине 1996 г. были дополнены решением о введении Реестра отраслевых объединений производителей и экспортеров (ООПЭ) с целью накопления и систематизации на федеральном уровне достоверной информации об участниках внешнеторговой деятельности. Это позволяет координировать их деятельность, предпринимать меры по предотвращению монополизации и недобросовестной конкуренции.

Формирование данного реестра и его ведение обеспечивается Министерством торговли Российской Федерации (МТ РФ). Дальнейшая работа по его ведению предполагает создание благоприятных условий доступа российских товаров и услуг на внешние рынки через взаимодействие с информационными системами зарубежных стран, а также принятие эффективных мер, направленных на защиту интересов участников ВЭД.

Процедура включения в Реестр осуществляется в заявительном порядке с подачей необходимых документов - копий устава и свидетельства о регистрации на внутреннем рынке, документов о присвоении кодов - и подтверждается выдачей свидетельства и адресов доступа в систему внешнеторговой информации. [16]

3.1.2 ЛицензированиеКвотирование и лицензирование, несмотря на процессы либерализации, продолжают оставаться в числе основных мер нетарифного ограничения российского экспорта и импорта. Вместе с тем список товаров, экспорт которых осуществляется по лицензиям и объеме установленных квот, сократился в несколько раз по сравнению с 1992 г., когда лицензированием было охвачено 90% объем экспорта в России.

Основными принципами количественных ограничений в России выступают международные обязательства, цели обеспечения безопасности и обороноспособности страны, охраны окружающей среды и жизнедеятельности населения, исторического и культурного наследия, защиты внутреннего рынка и его товаропроизводителей.

В связи с этим в настоящее время квотируются и лицензируются несколько экспортных позиций. Во-первых, товары, экспорт которых осуществляется в размере установленных квот в соответствии с международными обязательствами России: Соглашениями с ЕС о торговле текстильной продукцией (срок действия последнего из них истек в 1997 г., а подписание нового находится в стадии сложных переговоров) и Регламентом Комиссии Европейского союза. Их перечень насчитывает 66 товарных позиций и включает в основном льняную пряжу, нити, волокно, ткани и текстильные изделия из хлопка.

Во-вторых, товары, в отношении которых сохраняется особый порядок экспорта, в целях препятствования вывозу ценных видов ресурсов животного и растительного происхождения, отдельных видов сельскохозяйственного сырья, драгоценных металлов и камней и изделий из них, а также отдельных видов военной техники, вооружений, видов информации и т.п.

Наконец, квотируются и лицензируются товары, поставляемые для комплектных объектов в рамках инвестиционного сотрудничества за рубежом.

В число импортных лицензируемых товаров включены такие специфические товары, как вооружение, химические средства защиты растений, промышленные отходы, импорт сахара-сырца и белого, патоки крахмальной (с 1 августа 1998 г), а также спирта этилового и водки. Кроме того, лицензируются как экспорт, так и импорт продукции, работ и услуг военного назначения.

На территории России установлен единый порядок лицензирования и квотирования экспорта и импорта для всех субъектов ВЭД, независимо от места регистрации и форм собственности, включая и СП, за исключением тех, которые имеют более 30% иностранных инвестиций в уставном фонде СП или полностью принадлежат иностранным инвесторам.

Эти предприятия вправе без лицензий экспортировать продукцию собственного производства, подтвердив ее сертификатом, выданным Союзом экспертизы Торгово-промышленной палаты России (СОЭКС ТПП).

Основанием для получения лицензии на экспорт служит перечень документов, подтверждающих вид лицензируемой продукции: решение о правомерности поставки товаров в счет квоты (в соответствии с международными обязательствами) или приобретенный сертификат (для аукционных квот), договор на поставку товаров (если экспортером является организация-посредник), решение соответствующего ведомства или разрешение правительства (по продукции, на которую распространяется особый порядок экспорта).

Выдача лицензии уполномоченными МТ РФ производится в пределах стоимостных или количественных квот на основании представления подписанного или парафированного контракта, изменение условий которого требует переоформления лицензий.

Отгрузка товаров для экспорта осуществляется после получения лицензии, которая является основанием не только для таможенного оформления, но и авансовых платежей по оплате экспортных пошлин.

Лицензии оформляются с учетом некоторых особенностей поставок на экспорт: продукции военного назначения (ВПК), ресурсов животного и растительного происхождения, товаров по международным соглашениям, в том числе текстильных товаров в страны ЕС. [8]

Порядок лицензирования и квотирования поставок товаров на экспорт, осуществляемых в соответствии с международными обязательствами, разработан с учетом практики применения мер нетарифного ограничения внешней торговли в рамках ЕС.

В частности, он предусматривает подачу заявления на экспортную лицензию на специальном бланке "Проект лицензии ЕС", а одном экземпляре на английском и французском языках, заверенного подписью руководителя и печатью организации экспортера. Основные реквизиты заявления: наименование и адрес экспортера, год выдачи квоты, номер категории товара, двухбуквенный код страны происхождения и назначения, грузополучатель, место отгрузки и средство транспорта, стоимость в ценах РОВ и т.д.

Основанием для выдачи подобных лицензий служат оригинал и копия подписанного контракта с иностранным партнером, а также договоры комиссии между изготовителем товара и экспортером (при посредничестве), сопроводительное письмо организации-заявителя с просьбой об оформлении лицензии.

При рассмотрении заявлений на лицензию учитываются, прежде всего уровень реализации установленных ЕС квот по категориям текстильных товаров на момент подачи заявления, полноты реализации ранее полученной лицензии, данные контракта (цена, сроки поставки, условия транспортировки), условия возврата валютной выручки.

Основанием для отказа могут быть, помимо несоответствия в указанных сведениях, отсутствие квоты на данную категорию товара на дату подачи заявления. Лицензии на экспорт и импорт продукции, работ и услуг военного назначения оформляются согласно порядку, установленному Госкомитетом по военно-технической политике.

Лицензии выдаются как разовые, так и генеральные. Разовые, или индивидуальные лицензии предоставляются на конкретный вид товара в соответствии с товарной номенклатурой ВЭД сроком на один год (по каждой сделке) с указанием его количества и стоимости, получателя и не могут передаваться другому лицу.

Генеральные лицензии предоставляются на экспорт конкретной группы товаров без количественных и стоимостных, а также государственных ограничений в течение одного года, в том числе для комплектных поставок материалов и оборудования в счет инвестиционного сотрудничества по межправительственным соглашениям (строительство объектов за рубежом).

Срок действия лицензий на экспорт товаров в страны ЕС составляет 6 месяцев со дня выдачи, но не позднее 31 декабря года действия квоты. Лицензия на экспорт или импорт продукции, работ и услуг военного назначения выдается на один год. За выдачу и оформление лицензий взимается плата, определенная Минфином, за исключением экспортно-импортных лицензий на военную продукцию в СНГ.

В отличие от международной практики лицензирование экспорта и импорта в России осуществляется не только в рамках их ограничения, но и как предупредительная мера в отношении участников ВЭД, практикующих недобросовестную конкуренцию, особенно по отношению к однотоварным поставкам продукции общегосударственного назначения. Названные условия могут послужить, наряду с другими (утаивание данных о внешнеторговой сделке), причиной отказа в получении лицензии.

Помимо процесса собственно лицензирования предусмотрен контроль за ввозом и вывозом лицензируемых товаров, который осуществляется Государственным таможенным комитетом во взаимодействии с МТ России.

Оперативный контроль обеспечивается в момент таможенного оформления лицензируемого товара по следующим параметрам: срок действия лицензии, количество товара, его код и наименование, характер сделки и валюта платежа. По результатам оперативного контроля формируется централизованная база данных о лицензиях и осуществляется автоматизированный контроль выпуска товаров на внешний рынок в счет квот, указанных в лицензиях. [3]

3.1.3 КвотированиеКвотирование - это установление и распределение объема продукции, подлежащей вывозу, выраженного в процентной доле (квота), между экспортерами.

В настоящее время квоты вводятся исключительно в целях выполнения международных обязательств России по экспортно-импортным поставкам. Порядок квотирования, как и лицензирования, разработан с учетом практики нетарифных ограничений внешней торговли в странах - членах ЕС.

В ее основу положен принцип взаимных договоренностей между государствами. Квоты на экспорт в страны ЕС определяются ежегодно исходя из результатов переговоров МТ РФ с Комиссией

ЕС (КЕС) и оформляются в виде решений КЕС (экспорт текстильных товаров).

Квоты на вывоз продукции в другие страны устанавливаются на основании международного меморандума (экспорт алюминия) или в результате урегулирования антидемпинговых процедур (поставки нитрата алюминия в Великобританию, черных металлов и продукции из стали в США) с согласованием срока и объема поставки, а также предельных цен, как в случае с США.

Квоты, предназначенные для обеспечения экспортных поставок в счет международных обязательств России, размещаются через уполномоченных МТ РФ в регионах их деятельности в виде госзаказа на предприятиях-производителях. Они не подлежат передаче их другим производителям и продаже на аукционах.

Помимо распределения квот в административном порядке предусмотрена их реализация на коммерческих условиях на аукционах.

В качестве аукционных квот выступают: квоты, выделенные Министерством экономики с участием заинтересованных министерств и ведомств, для МТ РФ, предназначенные специально для аукционной продажи. Предусматривается также продажа квот в качестве доступа к магистральным нефте- и газопроводам при экспортных поставках нефти и газа.

Проведение аукционной продажи квот предусматривает гласность, а также равные условия участия в аукционах всех хозяйствующих субъектов, независимо от форм их собственности. Покупка аукционной квоты реализуется через сертификат, который производитель-экспортер может заранее получить в МТ РФ в случае не состоявшейся у него внешнеторговой сделки по данному квотируемому товару.

Купив сертификат и получив тем самым право на квоту, предприниматель обязан получить также и лицензию в обычном порядке. В случае получения лицензии на часть квоты ее владелец лишается права экспорта.

Оформление экспортных квот производится с обязательным указанием кодов государственных классификаторов регионов, министерств и ведомств, предприятий-производителей в соответствии с товарной номенклатурой ВЭД.

В последние два года были введены впервые импортные квоты на ввоз из ЕС ковров и текстильных напольных покрытий и ввоз спирта этилового и водочной продукции. Первая группа квот предусмотрена в качестве поддержки отечественных производителей, но в большей мере как встречные дискриминационные меры в отношении поставщиков из стран ЕС, не желающих увеличить объем ввозных квот для российского текстиля, т.е. в рамках "текстильной войны" между Россией и ЕС.

Второй вид квот принят с целью защиты внутреннего рынка, российских производителей и экономической безопасности, имея и виду значительные объемы контрабандного ввоза этого вида продукции и его фальсификацию. Эти квоты будут установлены, во-первых, для групп отдельных стран-поставщиков (ЕС и США) в соответствии с достигнутыми соглашениями. Во-вторых, будут реализовываться через аукционные продажи, организованные специальной Межведомственной комиссией. [8]

3.1.4 КонтингентированиеОграничение экспорта квотируемой и лицензируемой продукции обеспечивается рамками определенного контингента (перечня) товаров, выступающего как элемент нетарифного ограничения, получивший название контингентирование.

Что касается порядка регламентирования импорта, то здесь, несмотря на формально существующее положение о его лицензировании, фактически отсутствуют какие-либо количественные ограничения по ввозу товаров (за исключением отдельных групп).

Вместе с тем при объемах импорта, достигших к 1999 г.43,7 млрд долл. (38% объема внешнеторгового оборота), оказывается вне контроля довольно значительный поток товаров, что позволяет рассматривать импортные сделки как один из каналов утечки валюты из России, а ввоз неконтролируемого объема конкретных товаров, превышающих реальные потребности внутреннего рынка по отдельным позициям, наносит ущерб отдельным отраслям отечественного производства (например, выпуск спиртосодержащей продукции). [3]

3.1.5 Контроль за экспортом и импортомСоставной частью нетарифного ограничения выступает система контроля за экспортом и импортом. Основной целью системы экспортного контроля (называемой "особый порядок экспорта") является защита государственных интересов России в условиях включения в сферу ВЭД конверсии оборонной промышленности и соблюдения международных обязательств по нераспространению особо опасных видов оружия массового уничтожения'.

Перечень товаров, на которые распространяется особый порядок экспорта, достаточно велик (более 300 позиций). В первую группу входят военная техника, вооружение, а также изделия для их производства; работы, выполняемые в сфере военно-технического сотрудничества, ядерные материалы, технология и оборудование; военная технология и научно-техническая информация; наркотические и психотропные средства.

Во вторую группу товаров, имеющих "двойное назначение", включаются материалы и оборудование, применяемые в создании ракетного, ядерного, химического и бактериологического оружия (например, металлические сплавы, различные возбудители заболеваний).

Экспортный контроль предусматривает также цели защиты национальных ценностей. Этим объясняется существование третьей группы товаров, в состав которой включены драгоценные природные камни, изделия из них и отходы их обработки; лекарственное сырье животного и растительного происхождения; коллекционные материалы по минералогии и информация о недрах и месторождениях важнейших видов природного сырья.

Обеспечением единого государственного экспортного контроля занимаются Комиссия по экспортному контролю (КЭК) при Правительстве Российской Федерации и Федеральная служба России по валютному и экспортному контролю (ФСВЭК). Обращения субъектов ВЭД о выдаче заключения о возможности экспорта конкретного вида продукции, подпадающей под экспортный контроль, и вся необходимая документация направляются в ФСВЭК. Контроль за экспортом товаров и услуг предусматривает подготовку и выдачу заключений о возможности такого экспорта, лицензирование и таможенное оформление. Для получения заключения о возможности экспорта участники ВЭД направляют в ФСВЭК следующие документы: заявление, копию контракта и договора между изготовителем и экспортером (в случае участия посредника), обязательство импортера, заверенное государственным органом страны его местонахождения, о неприменении покупаемого товара (услуги) в военных целях. Все эти документы рассматриваются затем в КЭК.

Обязательными реквизитами такого экспортного контракта должны быть: сведения о конечном пользователе и цель использования им экспортной продукции, обязательство импортера (чаще всего посредника) не реимпортировать товар в военных целях, а также запись о праве экспортера на осуществление проверок использования продукции по заявленному назначению.

Дополнительные документы, представляемые для получения разрешения на реэкспорт, предполагают заверенную копию контракта зарубежного импортера с третьим лицом и импортный сертификат, подтверждающий обязательства импортера.

Экспорт подконтрольных товаров осуществляется только при наличии разовых лицензий, которые выдаются МТ РФ на основании заключения КЭК, и в соответствии с требованиями Закона РФ "О государственной тайне". Таможенное оформление таких экспортных операций производится в обычном порядке.

Государственный контроль усиливается и по другим специфическим группам товаров. По стратегически важным (но невоенным) товарам в качестве мер по усилению контроля за экспортом создана Единая автоматизированная система, объединяющая усилия МТ РФ, ГТК, Центрального банка России и ФСВЭК в целях обеспечения полного и своевременного поступления валютной выручки на счета российских предприятий-экспортеров, поскольку около 80% российского экспорта приходится на сырьевые товары, из них 90% - топливно-энергетические.

Единая автоматизированная система контроля объединила в общий комплекс существовавшие прежде схемы регулирования ВЭД: информацию о спецэкспортерах и действующих льготах, квотах и лицензиях, о тендерах по межправительственным поставкам и исполненным контрактам, статистику по ВЭД. Дальнейшая ее эксплуатация позволит обеспечить контроль:

• за распределением региональных и отраслевых экспортных квот, в том числе в порядке аукционной продажи сертификатов и проведения конкурсных торгов;

• за выдачей лицензий под установленные квоты и использование для экспорта только официально полученных непогашенных лицензий;

• за регистрацией экспортных контрактов и недопущением экс порта по демпинговым ценам;

• за прохождением товаров через таможенную границу и за соответствием специфики вывозимого товара, обозначенного а лицензии, грузовой таможенной декларации;

• за возвращением (репатриацией) на спецсчета уполномоченных банков валютной выручки за экспорт стратегического сырья.

Некоторые особенности имеет контроль за экспортом российских культурных ценностей: они могут быть вывезены только на основании свидетельства правительственного органа (Министерства по культуре) или его уполномоченных организаций с оплатой экспортной пошлины в размере 100% оценочной стоимости, указанной в свидетельстве.

Контроль за импортными поставками обеспечивается путем обязательной сертификации ввозимых товаров, требующих подтверждения их безопасности. В перечень данных товаров включены в основном продукты питания, табак, моющие и чистящие средства, ветеринарные вакцины, отдельные виды жидкого топлива, смазочные масла и другие позиции.

Мерами нетарифного ограничения внешнеторговой деятельности следует также считать льготы, предоставляемые только в соответствии с Законами "О таможенном тарифе", "О налоге на добавленную стоимость", "Об акцизах" и Таможенным кодексом России.

Ими являются, например, льготы в отношении импортных подакцизных товаров из отдельных государств (в основном из СНГ). Льготы распространяются также на уплату таможенных пошлин экспортерами некоторых отраслей (флот рыбной промышленности) и т.д. [20]

3.2 Анализ результата от ВЭД предприятия ОАО " АнтиМонополь"Открытое акционерное общество " АнтиМонополь" было создано в 2003 году. Уже в 2004 была осуществлена первая поставка за границу. Учредителями и руководителями предприятия являются физические лица. Фирма имеет текущие рублёвые и валютные счета (в долларах США, евро), открытые в коммерческом банке "ПриватБанк" и акционерном коммерческо-инвестиционном банке "РосСиббанк". Открытое акционерное общество "АнтиМонополь" занимается торгово-закупочной деятельностью, оптовой торговлей химическими продуктами, производством химической продукции для промышленных целей, производством инициаторов отвердения пленкообразователей, лакокрасочной продукции и ее компонентов. Одними из основных компонентов лакокрасочных материалов, отверждающихся по механизму окислительной полимеризации, являются добавки октоатные сиккативирующие, влияющие практически на все основные свойства покрытий. От правильного выбора типа и количества добавки октоатной сиккативирующей зависят скорость высыхания, твердость и эластичность пленки, прочность при ударе и, в значительной степени, защитные свойства. Ассортимент добавок октоатных сиккативирующих в настоящее время достаточно разнообразен, однако, на первое место по потреблению уверенно выходят продукты на основе 2-этилгексановой кислоты (2-ЭГК), которая обладает рядом преимуществ перед традиционно используемыми для синтеза добавок октоатных сиккативирующих синтетическими жирными кислотами.

Также ОАО "АнтиМонополь" разработан ряд рецептур полиметаллических (смесевых) добавок октоатных сиккативирующих, в основу которых положены 2-этилгексаноаты "сиккативных" металлов (кобальт, марганец и т.д.). Обычно количество вводимого в лакокрасочные материалы добавки октоатной сиккативирующей рассчитывают, исходя из соотношения активного металла и пленкообразователя, т.к. известно, что действие добавки октоатной сиккативирующей в пленкообразующей системе в значительной мере зависит от его количества. В настоящее время ОАО "АнтиМонополь" предлагает производителям олиф, масляных красок, алкидных лаков и эмалей смесевые полиметаллические добавки октоатные сиккативирующие различных видов. Присутствие октоата кальция (добавка октоатная сиккативирующая "АрдоС-04") на стадии диспергирования позволяет сократить время процесса, а также уменьшить адсорбцию на частицах пигментов активных добавок октоатных сиккативирующих (кобальта, марганца), приводящую к потере их активности. Добавка октоатная сиккативирующая "АрдоС-04" выступает, во-первых, как диспергатор, во-вторых, как вещество дезактивирующее поверхность пигментов за счет адсорбции и, в-третьих, как вещество, обладающее синергизмом действия с основным смесевым добавкой октоатной сиккативирующей (снижение энергии активации распада). Продукт антипленочный "АрОксим" применяется в качестве добавки к лакокрасочным и полимерным материалам при их производстве с целью предотвращения образования поверхностной пленки при хранении материалов. При добавлении продукта показатели и нормы лакокрасочного и полимерного материалов сохраняются в пределах требований нормативной документации на материалы. Фирма осуществляет техническую поддержку производимых продуктов. Специалисты ОАО "АнтиМонополь"готовы предоставить подробную информацию о продуктах, дать консультацию, предоставить рекламные и лабораторные образцы. Для повышения качества изготовляемой лакокрасочной продукции ОАО "АнтиМонополь" проводит подбор рецептур смесевых добавок октоатных сиккативирующих и их оптимального расхода как самостоятельно, так и в комплексе с диспергатором и антипленочным продуктом.

Предприятие имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, услуг, продукции.

Покупателями экспортной продукции производства ОАО "АнтиМонополь"являются:

индивидуальный предприниматель Паршина Ирина Вячеславовна, Беларусь, контракт № 13\04-Э от 13.04.05;

индивидуальный предприниматель Москаленко Николай Николаевич, Беларусь, контракт № 25/04-Э от 25.04.06.

Некоторые виды сырья, необходимого для производства продукции, ОАО" АнтиМонополь" закупает у иностранных производителей:

Stock Company “Bang and Bonsomer Oy", Республика Финляндия, контракт № 15\02-06 от 15.02.06, у которого приобретается метилэтилкетоксим (МЕКО);

BASF AG, Германия, контракт № Arsenal 06 от 14.02.06, у которого приобретается 2-этилгексановая кислота;

EGE KIMYA, Турция, контракт № 15\11 от 15.11.04, у которого приобретается октоат кобальта (12%), октоат кальция (10%), октоат бария (12,5%);

ЗАО УКР-ХИМПРОМ, Украина, контракт № 1112/СХ от 16.11.04, у которого приобретается 2-этилгексановая кислота.

ОАО "АнтиМонополь" одно из ведущих предприятий России, крупнейший в отрасли производитель химической продукции, экспортер добавок октоатной сиккативирующей, диспергатор, продукт антипленочный для различных отраслей индустрии. Это химическая продукция, соответствующая мировому уровню. Предприятие обладает достаточно высоким производственно-техническим и кадровым потенциалом. В условиях перехода на рыночные методы ведения хозяйствования перед ОАО" АнтиМонополь" стоит основная задача - не только сохранить свой потенциал, качество и ассортимент продукции на достигнутом уровне, но и усовершенствовать систему сбыта и маркетинга, как можно более оперативно освоить рынки товаров народного потребления путем снижения издержек производства продукции. В настоящее время с возрастающими проблемами сбыта и закупок ОАО" АнтиМонополь" должно справиться своими силами, так как старые государственные методы распределения разрушились. Работу в области сбыта осуществляет внешнеэкономический отдел (ОВЭС), ведущая роль в котором принадлежит службе маркетинга, поскольку для выхода на внешний рынок необходимо изучить потребительский рынок, а также осуществить множество других маркетинговых работ. Продукция ОАО" АнтиМонополь" пользуются заслуженной известностью среди потребителей России, других стран СНГ и ряда стран мира благодаря отличным характеристикам, большой надежности и высокой производительности. Следует отметить, что сейчас работа с потребителями из стран СНГ также является внешнеэкономической. Менеджером в ОВЭС является Иванов Сергей Петрович, в его обязанности входит: предоставление плана по внешнеторговой деятельности, контроль выполнения этого плана, учет и отчетность по внешнеэкономическим операциям, контроль функциональных отделов и служб содействующих работе ОВЭС.

3.2.1 Функции ОВЭС• Научно-техническое сотрудничество и внешние связи:

это предполагает проведение необходимых мероприятий по научно-техническому сотрудничеству с другими фирмами в изучении и внедрении передового опыта; разработку планов сотрудничества; организацию переговоров; сбор и накопление информации по международному опыту; подбор специалистов для командирования за рубеж; планирование и контроль за экспортным производством, а также статистическую отчетность.

• Протокол:

организация протокольных мероприятий, связанных с приемом делегаций, проведение консультаций с иностранными специалистами; оформление документов для всех прибывающих на предприятие специалистов по вопросам расширения рынка сбыта продукции и обмену опытом; обеспечение переводчиками иностранных специалистов, делегаций, а также переговоров; перевод каталогов, проспектов, другой технической документации.

• Аналитические исследования, составление прогноза сбыта и выработка политики ценообразования:

анализ характеристик выпускаемой продукции, исходя из требований рынка; изучение и анализ рынка сбыта продукции; разработка, составление прогноза сбыта; определение возможного ассортимента товаров для продажи на внешнем рынке и разработка проекта планируемого оборота предприятия и новых форм обслуживания; создание банка данных для маркетингового ситуационного анализа; изучение факторов, влияющих на скорость внедрения товара на рынке, и выбор наиболее оптимального подхода к ценообразованию при реализации продукции предприятия; анализ состояния цен на рынке.

• Изучение рекламной деятельности:

разработка мероприятий по стимулированию спроса продукции предприятия; проведение анализа мероприятий по рекламе продукции.

• Разработка планов и работа по заключению договоров на реализацию продукции:

заключение, продление и контроль за исполнением договоров, оформление контрактов; работа с дилерами и агентами по сбыту; поиск потребителей на основе выданных прогнозов сбыта; ведение картотеки по учету потребителей;

переговоры с потенциальными потребителями; ведение сбыта по регионам;

работа с сервис-центрами, обеспечение их запасными частями. [20]

Способы представления своей продукции и поиска клиентов:

• Участие в выставках и ярмарках. Как фирма, зарекомендовавшая себя на российском рынке и в странах ближнего зарубежья, ОАО "АнтиМонополь"получает достаточное количество приглашений. При выборе нужной выставки необходимо руководствоваться критериями отбора, такими, как популярность выставки, место и время ее проведения, реклама, стоимость участия и др. Участие в выставках - дело не дешевое, и поэтому необходимо проанализировать все факторы при выборе выставки. На выставках, как правило, устанавливается много контактов, происходит обмен визитными карточками, оговариваются условия, в этом преимущество выставок - непосредственный контакт, из которого можно выяснить сразу, эффективно ли сотрудничество в перспективе.

• Рассылка писем и каталогов по адресам. В специальных справочниках можно отыскать множество предприятий, которые могут быть заинтересованы и нуждаются в продукции, учитывая их производство и место нахождения. Письма печатаются на фирменных бланках предприятия. Необходимо уделить внимание стилистике письма: предпочтительно обращаться лично, письма не должны быть безликими и однотипными. В этом большой шанс привлечь к письму внимание получателя. Нужно заметить, что эта работа не всегда эффективна, занимает немало времени и не дает гарантий на получение ответа.

• Телефонные звонки и переговоры с возможными покупателями, предприятиями. Это более дорогое, но более быстрое мероприятие, чем рассылка писем по аналогичным адресам. Сюда можно отнести также, факсы, использование сети "Интернет".

• Объявления в газетах. Это дорогая реклама, нет гарантий в том, что эти затраты окупятся, но есть возможность привлечь к себе внимание значительного числа потенциальных покупателей.

Анализ в процессе проведения сбытовой работы ее эффективности показывает очевидное преимущество поиска постоянных заказчиков. С учетом тонкости заказа, специализации производится более эффективная и необходимая для клиента продукция.

Так, ОВЭС должен был решить проблему по реализации своей продукции в ближайшие сроки, поскольку склады были переполнены продукцией и предприятию требовались деньги. Основная работа заключалась в поиске покупателей и заказчиков продукции. С этой целью была составлена картотека адресов (в основном торги) потенциальных покупателей продукции антипленочной, диспергатора, добавок октоатной сиккативирующей; написаны письма-предложения, которые были разосланы с номенклатурой предлагаемой продукции по найденным адресам в пределах СНГ; велась деловая переписка: с Финляндией заключено агентское соглашение; Беларусии была предоставлена исчерпывающая информация об интересующей их продукции; составлены и разосланы рекламные письма-предложения по известным адресам в российские торговые представительства развитых стран; составлены анкеты для изучения нужд потребителей и улучшения обслуживания; проводилась работа по агентским соглашениям. [17]

Оценка рациональности использования оборотного капитала при экспорте и импорте товаров.

3.2.2 Оборот оборотного капиталаОборотный капитал предприятия показывается в активе второго раздела его бухгалтерского баланса. Изменение состава и динамики оборотных активов как наиболее мобильной части капитала необходимо особенно тщательно проанализировать, так как от их состояния в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

Прежде всего, определим среднегодовые остатки оборотных средств по формуле:

СО (средние остатки) = О1/2 + О2 + …+ Оn-1 + On/2

n – 1

Данные по оборотным средствам ОAО "АнтиМонополь" представим в виде таблицы. Оборотные средства ОAО "АнтиМонополь" за 2001 год, (тыс. руб.) (см. Приложение 1).

Аналогично определяются средние остатки и по частям оборотного капитала (расчеты представлены в последней колонке таблицы). Итак, оборотные средства в 2001 году состояли, в основном, из дебиторской задолженности (75%), которая увеличилась с 01.01.01 по 01.01.02г. на 456%, что, в данном случае, свидетельствует о резком увеличении с июля 2001 года объёма внешнеторговой деятельности. Значительную долю занимал налог на добавленную стоимость по приобретённым ценностям (10,4%), который также резко возрос к концу периода (с 1 тысячи рублей 01.01.01г. до 274 тыс. руб. на 01.10 01г) и немного снизился на 01.01.02г. (до 205 тыс. руб). Это связано с тем, что с 01.07.01г. введена новая ставка НДС (0%) по экспортируемым товарам. И данная сумма показывает задолженность бюджета по возмещению НДС по "нулевой ставке". Запасы составляли 9,7%. Они также возросли к концу года на 428%, что свидетельствует о росте объёма торговли. Денежные средства составляли 4,5%, что может быть неплохо для предприятия, так как денежные средства находятся в обороте, а не лежат на расчётном счёте. Но, в то же время, период оборота других частей оборотного капитала должен быть достаточно короток для того, чтобы дать возможность предприятию рассчитываться с кредиторской задолженностью.

Оборотные средства ОAО " АнтиМонополь" за 2002 год, (тыс. руб.) (см. Приложение 2).

Таким образом, в 2002 году общая сумма оборотных средств увеличилась на 101%.

Соотношение составных частей стало следующим:

наибольшую долю, как и в предыдущем году, занимает дебиторская задолженность, но в текущем году эта доля уменьшилась и составила 49% от общей суммы оборотных средств. По абсолютной величине дебиторская задолженность увеличилась на 30% по сравнению с 2001 г;

увеличилась доля запасов с 9,7% в 2001г. до 23% в 2002г. В абсолютной

величине запасы увеличились на 378%;

также увеличилась доля денежных средств и составила 15% от общей суммы

оборотных средств;

наименьшую долю составил НДС, хотя его доля, по сравнению с 2001г.

увеличилась с 10,4 до 13%, а в абсолютной величине – на 150%.

Таким образом, за счёт уменьшения доли дебиторской задолженности увеличились доли остальных частей оборотного капитала. Далее определим число оборотов оборотного капитала за год: З (себестоимость реализованных товаров)

СО (среднегодовые остатки)

В 2001 г. число оборотов составляло 6485 тыс. руб. / 988 тыс. руб. = 6,564 оборота.

В 2002 г. число оборотов стало составлять 8917 тыс. руб. / 1986 тыс. руб. = 4,490 оборота.

Затем определим продолжительность одного оборота (оборачиваемость в днях, или время одного оборота, или скорость оборота):

ОД (оборачиваемость в днях) = СО ∗ Д /З.

Таким же образом определяется продолжительность оборота каждой части оборотного капитала. Показатели оборачиваемости оборотного капитала в днях показаны в таблице

Оборот оборотного капитала в днях в 2001 и 2002 годах. (в днях) (см. Приложение 3).

После чего оценим результаты оборота. Оборот оборотного капитала замедлился на 25,7 дней, что потребовало привлечения новых средств для продолжения коммерческой деятельности. Рассчитаем дополнительно привлечённый капитал следующим образом:

Прирост капитала в обороте = З (себестоимость реализованных товаров) / 360 дней ∗ (ОД отч. год – ОД пред. год) = 8917 / 360 ∗ (81,3 – 55,6) = 637 тыс. руб.

Оборот средств предприятия в экспортных операциях производится по схеме: отгрузка товара на экспорт – расчёты с иностранными покупателями – поступление валюты за товар на транзитный счёт предприятия. Продолжительность оборота зависит от маршрута перевозок товаров по СНГ, времени хранения на складах, продолжительности расчётов с иностранными покупателями. Продолжительность оборота средств в импортных операциях может увеличиться на срок открытия аккредитива в пользу иностранного поставщика. Методика и техника анализа оборота средств в экспортных и импортных операциях принципиально не отличается от общей методики анализа оборота оборотного капитала предприятия.

3.2.3 Накладные расходы по экспорту товаровПри анализе накладных расходов, прежде всего, определяют два обобщающих

показателя: ОУНР в рублях (относительный уровень накладных расходов в рублях) = накладные расходы по экспорту за год в рублях / себестоимость реализованных товаров за год ∗ 100. Результат показывает, сколько копеек накладных расходов приходилось на каждый рубль себестоимости товаров.

Показатели за 2002 год, сопоставляемые с показателями за 2001 год, дают первоначальную ориентировку в изменении относительных уровней накладных расходов. Следующий этап – изучение факторов, определивших изменение каждой статьи накладных расходов.

Ниже приводится схема основных факторов по важнейшим статьям расходов: (см. Приложение 4).

Изучение накладных расходов следует производить в потоварном разрезе, а затем путём обобщения выявленных факторов можно получить и полную картину по товарообороту.

Анализ накладных расходов по экспортным операциям. (см. Приложение 5).

Увеличение абсолютного размера накладных расходов на экспорт товаров произошло в результате увеличения объёма экспорта, увеличения тарифов на перевозку, хранение, погрузку. Большая часть накладных расходов приходится на железнодорожный тариф – 47%. На перевозку автомобильным транспортом – 20%. То есть стоимость доставки составляет 67% всех накладных расходов.

Таможенные расходы и расходы на погрузочно-разгрузочные работы примерно одинаковы и составляют по 11% каждые.

3.2.4 Эффективность экспорта товаровПоказатель эффективности экспорта товаров определяется отношением выручки – нетто в рублях к полной себестоимости товара в рублях. На данный показатель влияют такие факторы, как экспортная цена, уровень накладных расходов, себестоимость единицы товара. Рассчитаем влияние факторов на эффективность экспорта. Слагаемые эффективности представим в виде таблицы.

Расчет эффективности экспорта в 2001 – 2002 годах. (см. Приложение 6) Показатель эффективности это показатель выручки на рубль затрат. В 2001 г. наблюдалось падение на 24 рубля на каждые сто рублей затрат. Падение вызвано изменением выручки, себестоимости и накладных расходов.

Влияние этих факторов определим приёмом "цепных подстановок":

1-я подстановка (замена количества): Э = В: З = 1695 ∗ 1900: ((1230 ∗ 1695) +(17%=354424)) = 3220500: (2084850 + 354425) ∗ 100 = 132%.Т. е. количество само по себе на уровень эффективности не влияет.

2-я подстановка (замена цены): Э = 1695 ∗ 2110: 2439275 ∗ 100 = 147%. Таким образом, рост экспортной цены увеличил уровень эффективности на 147 – 132 = 15 пунктов.

3-я подстановка (замена себестоимости) = 1695 ∗ 2110: ((2834040 + (17%=481787)) = 3576450: 3315827 ∗ 100 = 108%. Отсюда 108 – 147 = - 39 пунктов. Далее аналогично рассмотрим влияние факторов на рост эффективности 2002 года по сравнению с 2001 годом:

1-я подстановка (замена количества):

Э = В: З = 1662 ∗ 2110: ((1662 ∗ 1672) + (17%= 472407)) = 3506820: (2778864 + 472407) ∗ 100 = 108 %. Т. е. количество само по себе на уровень эффективности не влияет.

2-я подстановка (замена цены):

Э = 1662 ∗ 3600: 3251271 ∗ 100 = 184%. Таким образом, рост экспортной цены увеличил уровень эффективности на 184 – 108 = 76 пунктов.

3-я подстановка (замена себестоимости) = 1662 ∗ 3600: ((3433692 + (17%=583728)) = 5983200: 4017420 ∗100 =149%. Отсюда 149 – 184 = - 35 пунктов. Таким образом, уровень эффективности снизился на 39 пунктов за счёт повышения себестоимости на 67%.

4-я подстановка (замена уровня накладных расходов):

Э = 1662 ∗ 3600: ((3433692 + (55% = 1888531)) = 5983200: 5322233 ∗ 100 =112%. Отсюда 112 - 149 = - 37 пунктов. То есть в результате увеличения уровня накладных расходов до 55% от себестоимости уровень эффективности снизился на 37 пунктов. Результаты анализа представим в виде таблицы.

Влияние факторов на эффективность экспорта товаров в 2000-2002гг. (В пунктах) (см. Приложение 7). Из таблицы видно, что для улучшения эффективности необходимо найти способы уменьшения себестоимости экспортных товаров, а также уровня накладных расходов. Так как в сумме эти два показателя приближаются к объёму выручки за экспортный товар. После завершения анализа оборота, накладных расходов, эффективности, возможно ответить на основной вопрос – насколько рационально использовался оборотный капитал. Обобщающим показателем может служить коэффициент отдачи оборотного капитала, вычисляемый по формуле:

Ко = В (выручка от экспорта): СО (оборотный капитал)

Формула преобразуется: Ко = В: СО = (В: З) ∗ (З: СО),

где В: З = Э - эффективность экспорта, З: СО = ч/о - число оборотов (т.е. оборачиваемость). Таким образом, интегральный коэффициент отдачи синтезирует все три показателя: оборот, накладные расходы (входят в показатель эффективности) и эффективность. Анализ представим в виде таблицы.

Обобщение результатов анализа оборота, накладных расходов и эффективности за 2000– 2002 гг. (см. Приложение 8). Как видно из таблицы, отдача средств в 2001 году возросла на 0,8 руб., а в 2002 году упала на 1,5 руб. на каждые 100 рублей оборотного капитала. Определим влияние факторов эффективности и оборачиваемости на отдачу средств. Влияние факторов в 2000 – 2001 гг.

1-я подстановка (определение влияния эффективности):

Ко = В / З ∗ З / СО = 1,08 ∗ 5,18 = 6,15. Отсюда прирост отдачи за счёт эффективности = 6,15 – 6,84 = - 0,69 руб. Это произошло за счёт роста себестоимости экспортных товаров

2-я подстановка (определение влияния числа оборотов):

Ко = 1,08 ∗ 7,05 = 7,61. Отсюда прирост отдачи за счёт оборачиваемости оборотного капитала = 7,61 – 6,15 = 1,46 руб. Таким образом, отдача оборотного капитала в 2001 г. по сравнению с 2000 г. увеличилась на 0,77 руб. на каждые 100 руб. оборотного капитала, что произошло за счёт:

а) уменьшения эффективности (роста себестоимости экспортных товаров), что уменьшило валютную выручку на 0,69 рублей;

б) ускорения оборота оборотного капитала (на 18,76 дней), что увеличило валютную выручку на 1,46 рубля на каждые 100 рублей оборотного капитала.

Аналогично рассмотрим влияние факторов в 2001 - 2002 гг.

1-я подстановка (определение влияния эффективности):

Ко = В / З ∗ З / СО = 1,12 ∗ 7,05 = 7,90. Отсюда прирост отдачи за счёт эффективности = 7,90 – 7,61 = 0,29 руб. Это произошло за счёт роста экспортных цен 2-я подстановка (определение влияния числа оборотов):

Ко = 1,12 ∗ 5,4 = 6,05. Отсюда прирост отдачи за счёт оборачиваемости оборотного капитала = 6,05 – 7,9 = - 1,85 руб. Это произошло за счёт роста себестоимости экспортных товаров. Таким образом, отдача оборотного капитала в 2002г по сравнению с 2001г. уменьшилась на 1,56 руб. на каждые 100 руб. оборотного капитала, что произошло за счёт:

а) увеличения эффективности (роста экспортных цен), что увеличило валютную выручку на 0,29 рублей;

б) замедления оборота оборотного капитала (на 15,85 дней), что уменьшило валютную выручку на 1,85 рубля на каждые 100 рублей оборотного капитала.

Причинами ухудшения качества работы явились рост себестоимости и накладных расходов, и, как следствие, замедление оборачиваемости оборотного капитала, увеличения продолжительности оборота оборотного капитала, привлечения дополнительных денежных средств для обеспечения работы предприятия. Поэтому следует рассмотреть варианты снижения данных расходов.

3.2.5 Анализ импортных операцийОценка уровня и качества выполнения обязательств по контрактам с иностранными партнерами.

Обязательства по импортным контрактам должны быть выполнены по срокам оплаты товаров (не считая других обязательств, также подлежащих безусловному выполнению). По материалам годового отчёта предприятия (раздел "Внешнеэкономическая деятельность") составим обобщающий коэффициент просроченных обязательств (просрочек) по формуле:

(ΣКпр / ΣКи) ∗ 100 %,

где ΣКпр – импортная стоимость товаров по всем контрактам, просроченных исполнением в течение года, ΣКи - сумма всех контрактов по импорту за этот год. Показатель просрочек составляется по всему импорту за год, по странам импорта и по товарам. При этом показатели за отчётный год сравниваются с показателями за предшествующий год.

Если предприятие не соблюдает сроки расчёта за поставленные товары, то иностранный поставщик предъявляет претензии по срокам оплаты, которые, как правило, удовлетворяются, что приносит убытки и подрывает позиции предприятия, как импортёра. В качестве обобщающего критерия при оценке работы предприятия по соблюдению сроков оплаты использовать показатель процентного отношения суммы удовлетворённых рекламаций к стоимости поставленных товаров. Результаты анализа представим в виде таблицы.

Анализ уровня и качества выполнения обязательств по импортным контрактам за 2000 - 2002 годы. (см. Приложение 9). Из приведённой таблицы видно, что стоимость импортных товаров в период с 2000 по 2002 год возрастала: в 2001 году по сравнению с 2000 годом возросла на 389%, в 2002г. по сравнению с 2001г. – на 200%. Предприятие достаточно добросовестно относится к выполнению своих обязанностей по контрактам: за весь рассматриваемый период коэффициент просроченных обязательств составил 0,08 – 0,09. Как и в случае с экспортом, это объясняется ещё и тем, что за просрочку обязательств по контрактам в данном случае предусмотрены не только гражданско-правовые последствия, но и санкции, предусмотренные таможенным законодательством, которые весьма жёсткие. В 2001 и 2002 годах предъявлялись претензии по поводу просрочки оплаты, которые были удовлетворены в полном объёме. Суммы же претензий составили 9 и 8 процента от стоимости импортных товаров в 2001 и 2002 годах соответственно.

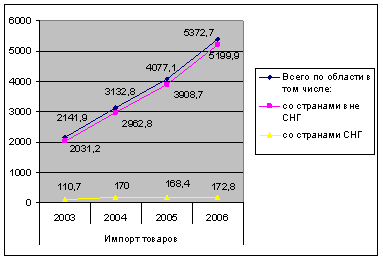

3.2.6 Характеристики динамики импорта товаров и услугКак уже отмечалось, для более полной характеристики внешнеэкономической деятельности предприятия, импорт товаров и услуг за отчётный год сопоставляется с импортом за предыдущий год. Такое сопоставление проведём аналогично тому, как проводили по экспорту. При этом объёмы импорта должны быть выражены в сопоставимых ценах, за основу которых принимаются цены базисного периода. Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные – к предыдущему году. Данные об импорте за изучаемые годы сгруппируем в аналитической таблице. По каждой строке таблицы вычислим индексы стоимости, физического объёма и цен. Эти индексы и покажут, в какой мере изменились стоимость и физический объём импорта и средние цены.

Анализ динамики импорта товаров в 2000 – 2002 гг. (см. Приложение 10). Сумма 1848224 руб. показывает стоимость импортных товаров за 2001 год (количество и цены 2001 года), а сумма 1541356 руб. – результат пересчёта импорта количества за 2001 год по ценам 2000 года. Сравнение этих сумм позволит определить, как сказалось увеличение цен на величине стоимости импорта товаров. Импортные цены повысились в среднем на 12%. Следовательно, увеличение стоимости за счёт повышения цен на 12% составило 306868 руб. Соответственно, цены в 2002 году возросли по сравнению с 2001 годом на 38%, что составило 1461751 рубль. Прирост импорта за счёт изменения количества в 2001 году по сравнению с 2000 годом составил 224% или 1065994 рубля. Итак, стоимость импорта анализируемого предприятия за 2001 год увеличилась на 1372862 рубля, а за 2002 год увеличилась 1853471 рубль, что произошло под влиянием:

роста в 2001 году количества импортируемых товаров, что увеличило стоимость импорта в 2001 году на 1065994 рубля, а в 2002 году рост количества импорта на 38% повлёк увеличение стоимости импорта на 698588 рублей;

повышение импортных цен в 2001 и 2002 годах, увеличивших стоимость импорта в 2001 на 306868 руб., а в 2002 году – на 1461761 руб.

3.2.7 Накладные расходы по импорту товаровПри анализе накладных расходов, прежде всего, определим два обобщающих показателя: ОУНР в рублях (относительный уровень накладных расходов в рублях) = (накладные расходы по импорту за год в рублях) / (себестоимость реализованных товаров за год) ∗ 100. Результат показывает, сколько копеек накладных расходов приходилось на каждый рубль себестоимости товаров. Показатели за 2002 год, сопоставляемые с показателями за 2001 год, дают первоначальную ориентировку в изменении относительных уровней накладных расходов. Следующий этап – изучение факторов, определивших изменение каждой статьи накладных расходов. Анализ накладных расходов по импортным операциям, (см. Приложение 11). Увеличение абсолютного размера накладных расходов на импорт товаров произошло в результате увеличения объёма импорта, увеличения тарифов на перевозку, хранение, погрузку, таможенных расходов. Большая часть накладных расходов приходится на перевозку автомобильным транспортом – 49%. На железнодорожный тариф – 27%. То есть стоимость доставки составляет 76% всех накладных расходов. Расходы на хранение и расходы на погрузочно-разгрузочные работы примерно одинаковы и составляют 10% - 13% каждые.

3.2.8 Эффективность импорта товаровПоказатель эффективности импорта товаров определяется отношением выручки-нетто в рублях к полной себестоимости товара в рублях. На данный показатель влияют такие факторы, как импортная цена, уровень накладных расходов, себестоимость единицы товара. Рассчитаем влияние факторов на эффективность импорта. Слагаемые эффективности представим в виде таблицы Расчёт эффективности импорта в 2001 – 2002 годах. (см. Приложение12). Показатель эффективности это показатель выручки на рубль затрат. В 2001 году наблюдался рост выручки на 10 рублей на каждые сто рублей затрат. Рост вызван изменением цен реализации импортного товара на территории РФ, себестоимости и накладных расходов. Влияние этих факторов определим приёмом "цепных подстановок".

1-я подстановка (замена количества): Э = В: З = 1510 ∗ 1693,798: ((910 ∗ 1693,798) + (49%=354424)) = 3220500: (2084850 + 354425) ∗ 100% = 111%.

Т. е. количество само по себе на уровень эффективности не влияет.

2-я подстановка (замена цены): Э = 2067 ∗ 1693,798: 2296620,71 ∗ 100% = 152%. Таким образом, рост экспортной цены увеличил уровень эффективности на 152 – 111 = 41 пункт.

3-я подстановка (замена себестоимости) = 2067 ∗ 1693,798: (1848224 + (49%=481787)) = 3501080,47: 2753853,76 ∗ 100% = 127%. Отсюда 127 – 152 = - 25 пунктов. Таким образом, уровень эффективности снизился на 25 пунктов.

4-я подстановка (замена уровня накладных расходов):

Э = 2067 ∗ 1693,798: (1848224 + (57% = 1888531)) = 3501080,47: 2901711,68 ∗ 100% = 121%. Отсюда 121 - 127 = - 6 пунктов. То есть, в результате увеличения уровня накладных расходов до 57% от себестоимости уровень эффективности снизился на 6 пунктов. Далее аналогично рассмотрим влияние факторов на рост эффективности 2002 года по сравнению с 2001 годом:

1-я подстановка (замена количества):

Э = В: З = 2067 ∗ 2461,477: ((1091 ∗ 2461,477) + (57%= 1530718,7)) = 5087872,96: 4216190 ∗ 100% = 121%.Т. е. количество само по себе на уровень эффективности не влияет.

2-я подстановка (замена цены):

Э = 3034 ∗ 2461,477: 4216190 ∗ 100% = 177%. Таким образом, рост экспортной цены увеличил уровень эффективности на 177 – 121 = 56.

3-я подстановка (замена себестоимости) = 3034 ∗ 2461,477: ((301695 + (57%=2109996)) = 7468121: 5811661 ∗ 100% = 129%. Отсюда 129 – 177 = - 48 пунктов. Таким образом, уровень эффективности снизился на 48 пунктов за счёт повышения себестоимости на 100%.

4-я подстановка (замена уровня накладных расходов):

Э = 3034 ∗ 2461,477: (3701695 + (35% = 1295593)) = 7468121: 4997288 ∗ 100% = 149%. Отсюда 149 – 129 = 20 пунктов. То есть в результате уменьшения уровня накладных расходов до 35% от себестоимости уровень эффективности повысился на 20 пунктов. Результаты анализа представим в виде таблицы:

Влияние факторов на эффективность импорта товаров в 2000 – 2002 гг.

В пунктах. (см. Приложение13). Из таблицы видно, что на эффективность отрицательное влияние оказывает резкий рост себестоимости импортных товаров. Так как в себестоимость входит, в основном, цена товара на заводе изготовителе, говорить о необходимости снижения себестоимости предприятию, по существу являющемуся посредником, не имеет смысла. Возможно, в данной ситуации можно попытаться найти другого производителя аналогичного товара с более низкой отпускной ценой на товар.

3.2.9 Обобщение результатов анализа. Коэффициент отдачи оборотного капитала

После завершения анализа оборота, накладных расходов, эффективности импортных операций, возможно, ответить на основной вопрос – насколько рационально использовался оборотный капитал при осуществлении импортных операций. В качестве обобщающего показателя рассчитаем коэффициент отдачи оборотного капитала по формуле:

Ко = В (выручка от импорта): СО (оборотный капитал) Формула преобразуется: Ко = В: СО = (В: З) ∗ (З: СО), где В: З = Э - эффективность импорта, З: СО = ч/о - число оборотов (т.е. оборачиваемость). Таким образом, интегральный коэффициент отдачи синтезирует все три показателя: оборот, накладные расходы (входят в показатель эффективности) и эффективность. Анализ представим в виде таблицы Обобщение результатов анализа оборота, накладных расходов и эффективности за 2000 – 2002 гг. по импортным операциям. (см. Приложение14)

Как видно из таблицы, отдача средств в 2001 году возросла на 0,1 руб., а в 2002 году – на 0,7 руб. на каждые 100 рублей оборотного капитала.

Определим влияние факторов эффективности и оборачиваемости на отдачу средств. Влияние факторов в 2000 – 2001 гг.

1-я подстановка (определение влияния эффективности):

Ко = В / З ∗ З / СО = 1,21 ∗ 6,00 = 7,26. Отсюда прирост отдачи за счёт эффективности = 7,26 – 6,7 = 0,56 руб. Это произошло за счёт роста цен реализации импортных товаров на территории РФ.

2-я подстановка (определение влияния числа оборотов):

Ко = 1,21 ∗ 5,62 = 6,8. Отсюда прирост отдачи за счёт оборачиваемости оборотного капитала = 6,8 – 7,26 = - 0,46 руб. Снижение отдачи оборотного капитала в этом случае произошло за счёт повышения уровня накладных расходов и себестоимости импортных товаров. Таким образом, отдача оборотного капитала в 2001 году по сравнению с 2000г. увеличилась на 0,1 руб. на каждые 100 руб. оборотного капитала, что произошло за счёт:

роста эффективности (увеличения цен реализации импортных товаров на территории РФ), что увеличило выручку на 0,56 рублей на каждые 100 рублей оборотного капитала;

замедления оборота оборотного капитала (на 4,18 дня), что уменьшило выручку на 0,46 рубля на каждые 100 рублей оборотного капитала.

Аналогично рассмотрим влияние факторов в 2001 – 2002 гг.

1-я подстановка (определение влияния эффективности):

Ко = В / З ∗ З / СО = 1,49 ∗ 5,62 = 8,37. Отсюда прирост отдачи за счёт эффективности = 8,37 – 6,8 = 1,57 руб. Это произошло за счёт роста цен реализации импортного товара в России и снижения уровня накладных расходов.

2-я подстановка (определение влияния числа оборотов):

Ко = 1.49 ∗ 5,00 = 7.45. Отсюда прирост отдачи за счёт оборачиваемости оборотного капитала = 7,45 – 8,37 = - 0,92 рубля. Это произошло за счёт роста себестоимости импортных товаров. Таким образом, отдача оборотного капитала в 2002 году по сравнению с 2001г. увеличилась на 0,7 руб. на каждые 100 руб. оборотного капитала, что произошло за счёт:

увеличение эффективности (роста цен реализации импортного товара в России, снижения уровня накладных расходов), что уменьшило валютную выручку на 1,57 рублей;

замедления оборота оборотного капитала (на 7,95 дней), что уменьшило валютную выручку на 0,92 рубля на каждые 100 рублей оборотного капитала.

Причинами, влияющими на снижение качества работы, явились рост себестоимости импортных товаров, и, как следствие, замедление оборачиваемости оборотного капитала, увеличение продолжительности оборота оборотного капитала, привлечение дополнительных денежных средств для обеспечения работы предприятия. Данные проблемы на предприятии возникают в связи с мировыми проблемами. Поэтому, описав мировые проблемы и пути выхода из этих проблем, мы сможем и ликвидировать проблемы предприятий. [16]

3.3 Проблемы и пути улучшения внешнеэкономической деятельностиМировой финансовый кризис:

время и расстояние кредитный риск и время выполнения контракта;

изменение курсов иностранных валют валютный риск;

различия в законах и правилах;

правительственные постановления валютный контроль, а также суверенный риск и страновой риск.

1. Последствия колебаний валютных курсов: валютная экспозиция и валютный риск. Основным последствием колебания валютных курсов для международной торговли является риск для экспортера или импортера, заключающийся в том, что стоимость иностранной валюты, которую они применяют в своих торговых оборотах, будет отличаться от той, на которую они надеялись и рассчитывали.

Экспозиция к иностранной валюте и валютный риск могут принести дополнительные прибыли, а не только убытки. Однако находиться в экспозиции к валюте - значит полагаться на случай, и большинство бизнесменов предпочитает не допускать, чтобы их компания была чувствительна к неожиданным изменениям. Поэтому предприятия отыскивают способы сведения к минимуму или полного устранения экспозиции к иностранной валюте, чтобы планировать деловые операции и более достоверно прогнозировать прибыль. Импортеры стремятся минимизировать экспозицию к иностранной валюте по тем же причинам.

Но, как и в случае с экспортером, большинство бизнесменов предпочитает минимизировать свою экспозицию к иностранной валюте или полностью ее избегать, а импортеры предпочитают точно знать, сколько им придется заплатить в своей валюте, а не принимать участие в азартной игре на изменении валютных курсов. Существуют различные способы устранения экспозиции к иностранной валюте. Они осуществляются при помощи банков. В международной торговле экспортер должен выставить счет покупателю в иностранной валюте, или Покупатель должен оплатить товары в иностранной валюте. Стоимость импортных товаров для покупателя или стоимость экспортных товаров для продавца может быть увеличена или уменьшена из-за изменения валютных курсов. Поэтому фирма, осуществляющая платежи или получающая доход в иностранной валюте, имеет потенциальный "валютный риск " из-за неблагоприятных изменений в обменных курсах. Всегда имеется шанс получить прибыль от благоприятных изменений обменных курсов, но существует реальная опасность понести убытки. Постоянные изменения валютных курсов, происходящие на внешних валютных рынках, порождают серьезный элемент риска, который может оттолкнуть фирмы от участия в международных соглашениях по купле или продаже. Валютный риск не возникает там, где платежи поступления осуществляются в одной валюте, поскольку платежи в этой валюте могут быть выполнены из поступлений наличными в той же валюте.

Похожие работы

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... стоимости (Ipq), внешнеторговых цен (Ip), и физического объема (Iq). Индексы внешней торговли исчисляются в целом по экспорту-импорту России и по укрупненным товарным группам. [7, c. 875]. II. Нормативная база статистической отчетности о внешнеэкономической деятельности предприятий Для анализа и учета внешнеэкономической деятельности предприятий используются такие формы отчетности как № 8-ВЭС ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... тендерных процедур, что весьма удобно решает вопросы по времени поставки и срокам оформления документов Основные цели по формированию эффективной внешнеэкономической деятельности ОАО "Белметалл" в 2008 г.: организовать рекламную кампанию предприятия в средствах массовой информации стран СНГ, зарубежных стран (информирование потребителей о параметрах товаров и услуг, разъяснение, где могут ...

0 комментариев