Дилинговые операции на мировых финансовых рынках (арбитраж, хеджирование и пр.) и др

Участие государства во внешнеторговых операциях (поддержка отечественного товаропроизводителя, субсидирование производства и экспорта товаров и др.)

Организация и управление внешнеэкономической деятельностью предприятия

Матричная структура построения в большей степени связана с построением центральных служб управления внешнеэкономической деятельностью

АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

Осуществление предприятием поиска и исследования рынков сбыта

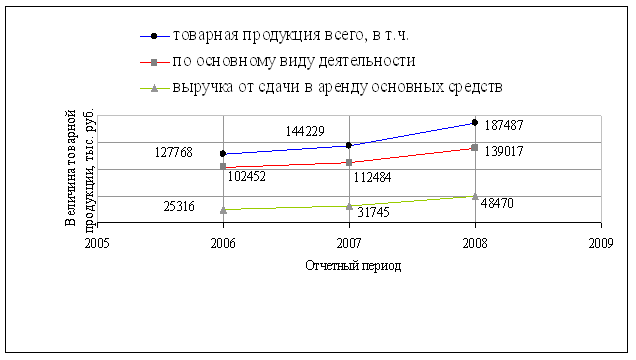

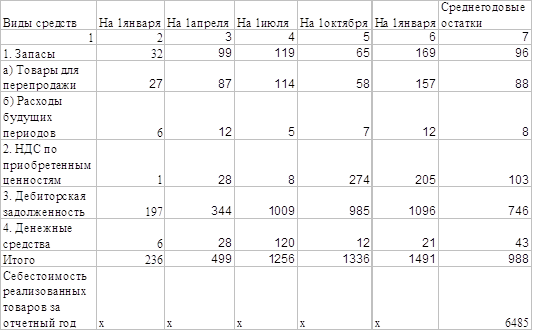

Финансовое обеспечение внешнеэкономической деятельности предприятия

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

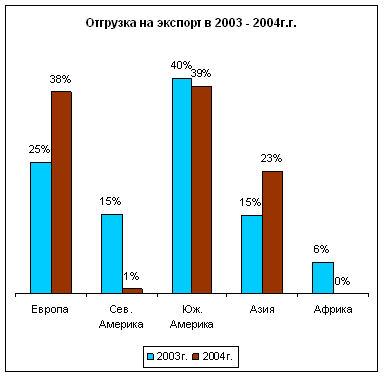

Изучение внешних рынков, их возможностей более трудоемко и сложно, поскольку требует изучения большого количества информации из различных источников

Письмо Национального банка Республики Беларусь от 15.07.97 г. «Об осуществлении международных расчетов»

Навигация

Теоретические основы организации внешнеэкономической деятельности предприятия

Теоретические основы организации внешнеэкономической деятельности предприятия

170157

знаков

12

таблиц

11

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность внешнеэкономической деятельности в условиях рыночной экономики

1.2 Государственное регулирование внешнеэкономической деятельности предприятий в Республике Беларусь

1.3 Организация и управление внешнеэкономической деятельностью предприятия

2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

2.1 Структура внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»

2.2 Осуществление предприятием поиска и исследований рынков сбыта

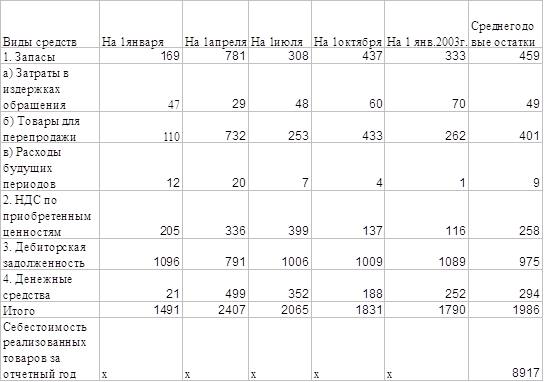

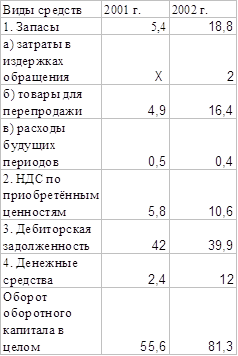

2.3 Финансовое обеспечение внешнеэкономической деятельности предприятия

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс ОАО «Кожевенный Завод Гатово»

ПРИЛОЖЕНИЕ Б

Отчет о прибылях и убытках ОАО «Кожевенный Завод Гатово»

ПРИЛОЖЕНИЕ В

Справка по импорту и экспорту за 2003 год

ПРИЛОЖЕНИЕ Г

Экспорт П/Ф «ВЕТ –БЛЮ» ОАО «МПКО» за 2003г

ПРИЛОЖЕНИЕ Д

Экспорт в Россию кожи хромовой за 2003 г

ПРИЛОЖЕНИЕ И

Импорт кожевенного сырья из России ОАО «МПКО» за 2003 г

ПРИЛОЖЕНИЕ К

Анализ импорта химматериалов за 2003 г

ПРИЛОЖЕНИЕ Л

Анализ импорта оборудования и запчастей за 2003 г

ПРИЛОЖЕНИЕ М

Объем производства промышленной продукции

ВВЕДЕНИЕ

Управление внешнеэкономическими связями любого современного государства является в определенном смысле составной частью всемирного хозяйства и международных экономических отношений. В современных условиях Республики Беларусь развитию внешнеэкономической деятельности принадлежит большая роль в коренном преобразовании нашей экономики. Это подтверждается фактом, что экспорт белорусской продукции дает возможность увеличить количество рабочих мест, развивать производство и его материальную базу. Следовательно, управление внешнеэкономической деятельностью необходимо рассматривать в качестве существенного фактора повышения эффективности хозяйственной деятельности как ни уровне отдельных предпринимательских структур, так и в масштабах страны.

Целью работы является исследование и анализ внешнеэкономической деятельности производственного комплекса ОАО «Кожевенный завод Гатово».

Задачи дипломного проекта:

· изучить сущность и особенности внешнеэкономической деятельности в условиях рыночной экономики;

· изучить организацию и управление внешнеэкономической деятельностью предприятия;

· изучить сущность и порядок планирование ВЭД на предприятии;

· изучить организацию поиска, анализа и оценки будущего партнера предприятием;

· изучить подходы государственного регулирования внешнеэкономической деятельности предприятия;

· проанализировать структуру внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»;

· проанализировать осуществление предприятием поиска и исследований рынков сбыта;

· изучить финансовое планирование и обеспечение внешнеэкономической деятельности крупного производственного комплекса (на примере «Кожевенный завод Гатово»);

· предложить пути совершенствование организации внешнеэкономической деятельности на предприятии «Кожевенный завод Гатово»;

Объектом исследования является крупное предприятие ОАО «Кожевенный завод Гатово».

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность внешнеэкономической деятельности в условиях рыночной экономики

Понятие внешнеэкономической деятельности появилось с началом реформирования отдельных форм международных экономических отношений, в частности децентрализации и либерализации внешнеторговых связей.

В результате произошла переориентация приоритетов в международных экономических отношениях, а именно переход от межгосударственных (межправительственных) внешнеэкономических связей к внешнеэкономической деятельности на уровне субъектов хозяйствования.

В научной экономической литературе часто под внешнеэкономическими связями понимается система межгосударственных внешнеэкономических отношений, а внешнеэкономическая деятельность ограничивается рамками функционирования субъектов хозяйствования.

Это мнение справедливо с той точки зрения, что внешнеэкономические связи, установленные между государствами, являются более тесными и прочными и менее подвержены внутренним и внешним факторам, нежели аналогичные связи, закрепленные между субъектами хозяйствования.

Вместе с тем нельзя исключать из исследований внешнеэкономическую деятельность государства, которую осуществляют соответствующие министерства, ведомства и подотчетные им предприятия.

Следовательно, понятие внешнеэкономической деятельности присуще как для субъектов хозяйствования, так и для государства.

Однако, внешнеэкономическая деятельность субъектов хозяйствования, его результативность во многом определяется системой государственного регулирования внешнеэкономической деятельности.

Внешнеэкономическая деятельность – это реализация внешнеэкономических связей, в различных формах.

Внешнеэкономические отношения — это совокупность экономических отношений, обеспечивающих организацию экспортно-импортных операций по поводу транснациональной передачи товаров, услуг, рабочей силы и капитала с целью повышения эффективности функционирования взаимодействующих субъектов.

Внешнеэкономическая деятельность — это совокупность форм и методов торгово-экономического и финансово-производственного взаимодействия субъектов на мировом рынке с целью использования преимуществ международного разделения труда для достижения более высокой эффективности функционирования участвующего субъекта.

Внешнеэкономические связи — это совокупность регулярных и устойчивых экономических отношений между субъектами по поводу реализации экспортно-импортных операций, связанных с перемещением товаров, услуг, рабочей силы и капитала через национальные границы для обеспечения взаимосвязанного воспроизводства.

Внешнеэкономическая деятельность может принимать различные формы, наиболее важные из которых следующие:

• внешняя торговля;

• производственная кооперация;

• инвестиционное сотрудничество;

• другие формы (валютные, кредитные и пр. связи).

Внешняя торговля представляет собой совокупность экономических отношений по поводу обмена товарами, услугами, научно-технической продукцией на коммерческой основе. Внешняя торговля может проводиться непосредственно между субъектами или с использованием услуг посредников. Субъектами внешней торговли выступают: экспортер - поставщик внешнеторгового объекта и импортер — плательщик по внешнеторговому договору. Посредниками могут являться комиссионеры, консигнаторы, дистрибьюторы, агенты, брокеры, дилеры и др.

Комиссионером является субъект, который обязуется по поручению другой стороны (комитента) совершать сделки от своего имени, но за счет комитента. Консигнатором является субъект, который получает на свой склад товары от экспортера (консигнанта) для реализации в течение определенного времени и рассчитывается с последним по мере реализации его товара. Дистрибьютором выступает посредник, осуществляющий торговлю от своего имени и за свой счет. Агент способствует заключению внешнеторговых договоров или заключает их сам от имени экспортера или импортера. С брокером заключается просто посредническое соглашение, согласно которому он совершает сделки по поручению клиента и за его счет. Посредническая деятельность брокеров на бирже отличается от деятельности дилера, который работает, как и дистрибьютор, но только на бирже осуществляет посреднические операции от своего имени и за свой счет.

Внешнеторговая деятельность как форма реализации внешнеторговых связей классифицируется по ряду направлений:

· экспорт — продажа и вывоз за границу объекта внешнеторговой сделки;

· импорт — это покупка и ввоз из-за границы объекта внешнеторговой сделки;

· реэкспорт - вывоз за границу ранее ввезенных товаров, не подвергнувшихся там переработке;

· реимпорт — ввоз из-за границы ранее вывезенных объектов внешнеторговой сделки, не подвергнувшихся там переработке;

· встречная торговля — совокупность внешнеэкономических отношений по обеспечению экспорта, влекущего за собой импорт.

Встречные сделки являются наиболее часто встречающейся формой встречной торговли. Речь идет о сделках, при которых часть выручки от экспорта направляется на закупку продукции из страны-импортера [1, с. 113].

В целом различают четыре группы встречных сделок:

1. Бартер - прямой обмен товарами между партнерами, например поставщиком (экспортером) и покупателем (импортером). При бартере в отличие от всех других форм встречных сделок не производятся денежные платежи и, как правило, не подключаются третьи фирмы. Стоимость (цены) обмениваемых товаров или услуг, как правило, компенсируется на 100%.

2. Компенсация - согласие поставщика (экспортера) на оплату своих поставок частично или полностью товарами или услугами. При компенсации, как правило, экспортные поставки и компенсационные обязательства фиксируются в одном контракте. Но экспорт и компенсационная поставка проводятся и оплачиваются раздельно, независимо друг от друга. Иногда в компенсации участвует третий партнер или несколько фирм, которым переуступаются обязательства по компенсационным поставкам. В этом случае поставщик (экспортер) получает выручку от продажи компенсационного товара за вычетом суммы, необходимой для поддержания цены. Необходимость объясняется тем, что компенсационный товар часто может быть продан лишь со скидками в цене, что заставляет поставщиков (экспортеров) учитывать в предложении товаров неизбежное снижение цены. Со стороны покупателей (импортеров) компенсация сопряжена с рядом рисков. Во-первых, если поставщик (экспортер) использует эту форму встречной сделки, то он себя дискредитирует тем, что его товар может быть или является неконкурентоспособным с точки зрения качества или обслуживания. Во-вторых, покупатель (импортер) при перепродаже этого товара должен учитывать, возможно, заниженный спрос, а соответственно и цену.

Компенсация, может быть двух видов:

• Полная компенсация означает (подобно бартеру) стопроцентный с точки зрения их стоимости обмен экспортными товарами или услугами.

• Частичная компенсация предполагает, что поставщик (экспортер) получает часть суммы в денежной форме, а остальную часть — в товарной. Преимуществом в данном случае для поставщика (экспортера) является возможность получения частично или даже полностью денежного эквивалента за поставленный товар. В свою очередь аналогичный фактор является недостатком покупателя (импортера), который будет вынужден найти необходимые финансовые ресурсы для оплаты полученного товара.

Обычно когда доля товара, оплачиваемая в валюте, составляет 70%, экспортер получает эту часть стоимости в сроки, оговоренные в контракте, остальная часть выручки от продажи поступает в его распоряжение тогда, когда компенсационный товар будет продан и оплачен.

3. Встречные закупки — это закупки, при которых поставщик (экспортер) обязуется купить сам или через третье лицо товары из страны покупателя (импортера) в количестве, составляющем определенный процент от стоимости его собственных поставок, и в установленные сроки.

Важным моментом является возможность передачи поставщиком (экспортером) своих финансовых обязательств по закупке товаров третьей стороне. Эта сделка носит название «свитч».

4. Оплата продукцией охватывает торговые сделки, главным образом оборудования и станков, при которых покупатель (импортер) оплачивает стоимость (цену) поставки полностью или частично продажей товаров, которые будут изготовлены на этом оборудовании. Эта форма предпочтительна для машиностроительной отрасли. Кроме того, она может быть использована при входе иностранных инвесторов на местный рынок и захвате ими определенного сегмента отрасли на этом рынке.

Производственная кооперация по своей сущности и механизму функционирования тесно связана с инвестиционным сотрудничеством, поэтому их часто включают в одну форму внешнеэкономической деятельности. Итак, производственная кооперация - это организация производственных связей между странами или предприятиями разных стран в целях совместного изготовления продукции на основе общественного разделения труда и специализации производства. Вид производственной кооперации зависит от выбора средств создания предприятий с иностранными инвестициями, а также от способа функционирования предприятий в рамках свободных экономических зон и среди финансово-промышленных групп.

Выделяют следующие виды производственной кооперации:

1 Предприятия с иностранными инвестициями, которые могут создаваться как в виде совместных предприятий (с участием местного капитала), так и иностранных предприятий (без участия местного капитала)

2. Свободные экономические зоны (СЭЗ) - это ограниченные территории, а также города, морские и авиационные порты, в которых действуют особые льготные экономические условия для национальных и иностранных предпринимателей, способствующие решению внешнеторговых, общеэкономических, социальных, научно-технических и научно—технологических задач

3. Финансово-промышленные группы (ФПГ) представляют собой форму интеграции финансового, промышленного и торгового капитала посредством системы участия в акционерном капитале или долгосрочных соглашений о поставках. В зависимости от преобладания капиталов выделяют финансово-промышленные и промышленно-финансовые группы [2, c. 9].

Инвестиционное сотрудничество представляет собой рациональное распределение ресурсов, способ достижения государствами боле высоких результатов в экономике за счет использования преимуществ участия в международном разделении труда, обновления технологической структуры общественного производства.

Инвестиционное сотрудничество во внешнеэкономической деятельности реализуется следующим образом.

• через портфельные инвестиции — капиталовложения, которые не связаны с прямым контролем над зарубежными предприятиями, а реализуются путем покупки акций, облигаций и других ценных бумаг долгосрочного характера (обычно не более 25% уставного капитала) с целью получения прибыли;

• через прямые инвестиции - образование собственных компаний, а также вложения в иностранные предприятия, составляющие не менее 25% уставного капитала (важную роль в привлечении прямых инвестиций и создании совместных и зарубежных предприятий играет государство, а именно законодательное обеспечение в виде государственных гарантий, договоров об избежании двойного налогообложения, договоров о международных арбитражных судах, защита от экспроприации или национализации, обеспечение свободного трансферта капитала и доходов от инвестиций и пр.).

Инвестиционное сотрудничество тесно переплетается с другими формами внешнеэкономической деятельности.

Так, например, взаимосвязь производственной кооперации и инвестиционного сотрудничества заключается в том, что с помощью прямых инвестиций создаются совместные или иностранные предприятия. Кроме того, государственная политика по привлечению иностранных инвестиций тесно связана с валютным и кредитным обеспечением, что также можно отнести к формам внешнеэкономической деятельности.

Валютно-кредитные связи как форма внешнеэкономической деятельности также тесно переплетаются между собой и в основном играют роль обеспечения финансирования внешнеторгового и производственно-инвестиционного сотрудничества.

Среди направлений валютно-кредитных связей внешнеэкономических отношений необходимо выделить следующие:

1. Кредитование экспортно-импортных операций (банковское кредитование в национальной и иностранной валюте, государственное кредитование как форма субсидирования экспорта, взаимное кредитование экспортера импортером и, наоборот, импортера экспортером и т.д.).

2. Организационное обеспечение внешнеэкономической сделки (открытие и ведение счетов в иностранной валюте, зачисление иностранной выручки и автоматическая обязательная продажа части экспортной выручки государству, операции по купле-продаже иностранной валюты для оплаты импорта и перевода экспортной выручки в национальную валюту, использование различных форм международных расчетов: банковский перевод, аккредитив, инкассо и пр.).

3. Кредиты и их погашение другим странам, международным финансовым организациям (МФО) и нерезидентам (валютные сделки СВОП, операции по обмену национальной валюты на иностранную с обязательством обратного обмена через определенный срок между центральными банками; валютно-кредитное сотрудничество с Международным валютным фондом; группой Всемирного банка; Европейским банком реконструкции и развития и другими международными организациями; обслуживание и погашение внешних обязательств в иностранной валюте).

Похожие работы

... состав, химическая однородность. Все удобрения обладают хорошими физико-химическими свойствами, не содержат вредных примесей, для их производства используются высококачественные сырьевые материалы. 2.3 Анализ внешнеэкономической деятельности ОАО «Аммофос» ОАО «Аммофос» является одним из крупнейших отечественных экспортеров минеральных удобрений. Доля экспорта в 2004 г составила 68% ...

... знать участникам ВЭД, учитывать в своей практической деятельности и отражать в условиях внешнеторговых сделок. Глава 2. Анализ организации внешнеэкономической деятельности на предприятии ОАО «Электроагрегат» 2.1 Анализ структуры производства продукции и её внешнеэкономической составляющей ОАО «Электроагрегат» ОАО «Электроагрегат» является одним из основных российских производителей ...

... развития предприятия Обеспечение выполнения обязательств по контрактам Освоение новых форм экономического сотрудничества Функции отдела внешнеэкономической службы: Подготовка и решение директором предприятия по стратегии развития внешнеэкономической деятельности. Координация действий соответствующих управленческих структур в сфере внешнеэкономической деятельности. Контроль за расходованием ...

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

0 комментариев