Навигация

Определить изменение суммы налога на недвижимость при ставке 1 % от остаточной стоимости и норме амортизации - 10 %

16436

знаков

1

таблица

2

изображения

5. Определить изменение суммы налога на недвижимость при ставке 1 % от остаточной стоимости и норме амортизации - 10 %.

6. Определить издержки на 1 рубль товарной продукции и их изменение в планируемом периоде по сравнению с отчетным.

Исходные данные для расчета приведены в таблице 1.

Таблица 1

| Показатели | Значения |

| 1 | 2 |

| Выпуск продукции в отчетном периоде, тыс. ед. | 74 |

| Задание по выпуску продукции в планируемом периоде, тыс. ед. | 78 |

| Среднегодовая себестоимость единицы продукции в отчетном периоде тыс. руб. | 13,9 |

| Себестоимость единицы продукции на конец отчетного года, тыс. руб. | 13,7 |

| Плановый рост средней з/п рабочего в сравнении с отчетным периодом, % | 2,8 |

| Планируемый рост производительности труда по сравнению с отчетным периодом, % | 7,2 |

| Доля заработной платы в себестоимости продукции, % | 0,1 |

| Постоянная часть косвенных расходов в себестоимости продукции, % | 2,4 |

| Цена, единицы материалов в отчетном периоде, тыс. руб.: А В | 6,0 5,4 |

| Цены единицы материалов в планируемом периоде, тыс. руб.: А В | 6,7 5,0 |

| Норма расходов материалов в отчетном периоде, ед.: А В | 0,8 1,1 |

| Норма расхода материалов в планируемом периоде, ед.: А В | 0,75 1,05 |

| Стоимость основных средств в отчетном периоде, млн. руб. | 950 |

| Сумма нормирующих оборотных средств в отчетном периоде, млн. руб. | 800 |

| Отпускная цена единицы продукции, тыс. руб. (без НДС) | 19,5 |

Решение:

Определим изменение себестоимости продукции под влиянием различных производственных факторов.

Снижение себестоимости сравнимой продукции под влиянием переходящей экономии:

![]() ,

,

где Ск.г. - себестоимость единицы продукции на конец отчетного года, руб.;

Сср.г. - среднегодовая себестоимость единицы продукции в отчетном году, руб.

![]() .

.

Снижение себестоимости продукции под влиянием изменения объема производства:

![]() ,

,

где а - постоянная часть косвенных расходов в себестоимости продукции, %;

б - рост объема производства в планируемом периоде по сравнению с отчетным, %.

![]()

Изменение себестоимости продукции в планируемом периоде под влиянием запланированного роста производительности труда:

![]() ,

,

где П - рост производительности труда в планируемом периоде, %;

З - рост заработной платы рабочих, %;

Уз.п. - доля заработной платы в себестоимости продукции отчетного периода, %.

![]()

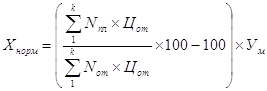

Изменение себестоимости продукции под влиянием изменения норм расхода материалов в планируемом периоде:

,

,

где Nпл - плановая норма расхода материалов, ед.;

Nот - расход материала на единицу продукции в отчетном году, ед.;

Цот. - цена за единицу материала в отчетном году, руб.;

К - число видов материалов, на которые изменились нормы в себестоимости продукции;

Ум - доля затрат на материалы, на которые изменились нормы в себе стоимости продукции, %.

В свою очередь:

.

.

![]()

![]()

Изменение себестоимости продукции под влиянием изменения цен на материалы в планируемом периоде по сравнению, с отчетным:

,

,

где м - число видов материалов, на которые изменились цены;

Цпл. - цена за единицу материала в планируемом периоде, руб.

![]()

Определим общий процент снижения себестоимости продукции в планируемом периоде:

![]()

Найдем абсолютное значение себестоимости продукции в плановом периоде:

![]()

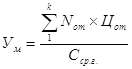

Определим прибыль от реализации единицы продукции (Пр):

![]()

![]()

Определим прибыль от реализации всего объема продукции:

![]()

![]()

Определим изменение рентабельности продукции в планируемом периоде по сравнению с отчетным (ΔР):

![]()

![]()

![]()

Стоимость основных средств в планируемом периоде (ОСпл):

ОСпл = 950 млн. руб. × 1,12 = 1064 млн. руб.

Сумма нормирующих оборотных средств в планируемом периоде (Обпл):

Обпл = 800 млн. руб. × 1,12 = 896 млн. руб.

Рентабельность оборотных средств (Роб):

Роб пл = 414,4 млн. руб. / 800 млн. руб. × 100 % = 51,8 %

Роб отч = 491,4 млн. руб. / 896 млн. руб. × 100 % = 54,8 %

ΔРоб = 54,8 % - 51,8 % = +3,0 %

Рентабельность основных средств (РОС):

РОС пл = 414,4 млн. руб. / 950 млн. руб. × 100 % = 43,6 %

РОС отч = 491,4 млн. руб. / 1064 млн. руб. × 100 % = 46,2 %

ΔРОС = 46,2 % - 43,6 % = +2,6 %

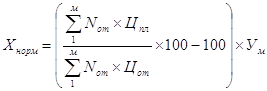

Налог на недвижимость:

отчетный период:

(950 млн. руб. - 950 млн. руб. × 10 % / 100 %) × 0,01 % = 8,55 млн. руб.

планируемый период:

(1064 млн. руб. - 1064 млн. руб. × 10 % / 100 %) × 0,01 % = 9,58 млн. руб.

Изменение налога на недвижимость в абсолютном значении составит:

9,58 млн. руб. - 8,55 млн. руб. = +1,03 млн. руб.

Прибыль, остающаяся в распоряжении предприятия:

отчетный период:

414,4 млн. руб. - 8,55 млн. руб. = 405,85 млн. руб.

планируемый период:

491,4 млн. руб. - 9,58 млн. руб. = 481,82 млн. руб.

Издержки на 1 руб. товарной продукции (Сед.):

Сед. отч = 13,9 тыс. руб. / 74 тыс. ед. = 0,188 руб.

Сед. пл = 13,2 тыс. руб. / 78 тыс. ед. = 0,169 руб.

Δ Сед. = 0,169 руб. - 0,188 руб. = -0,019 руб.

Список использованных источников

1. Булгаков М. И., Бухалков М. И. Внутрифирменное планирование. Учебник по экон. специальностям. - М.: Инфра-М, Издательский Дом, 2000. - 400 с.

2. Гончаров В. И. Менеджмент: Учеб. пособие. - Мн.: Мисанта, 2003. - 624 с.

3. Ильин А. И., Синица Л. М. Планирование на предприятии: Учебное пособие. В 2-х частях. - Мн.: ООО «Новое знание», 2000. - 728 с.

4. Горемыкин В.А. Планирование на предприятии. Учебник. - М.: Высшее образование, 2007. - 609 с.

5. Маркова В. Д. Внутрифирменное планирование. - М.: Экор, 2004. - 319 с.

6. Царев В.В. Внутрифирменное планирование. - Спб.: Питер, 2002. - 496 с.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... , повысить эффективность финансовой деятельности, сформировать высокие темпы экономического развития, значительно повышать конкурентоспособность субъектов хозяйствования и обеспечить их стабильное развитие в долгосрочном периоде; 2) В системе внутрифирменного планирования в зависимости от периода его осуществления можно выделить 3 основные подсистемы: стратегическое, текущее и оперативное ...

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев