Практика земельных отношений в зарубежных странах

Нормативно – правовая база земельных отношений в РФ

Земельные отношения возникли еще в первобытном строе, где община вела учет земель в своих интересах

Отдел оценки

Анализ основных причин низкой собираемости земельного налога

Актуальность совершенствования процедур оформления прав собственности на земельный участок

Создание единой базы данных в регионе с обеспечением доступа к ней органов местного самоуправления

Предполагаемый эффект от реализации проекта

Навигация

Анализ основных причин низкой собираемости земельного налога

Государственное и муниципальное управление

160544

знака

9

таблиц

7

изображений

2.3 Анализ основных причин низкой собираемости земельного налога

С принятием Федерального закона от 29 ноября 2004 года № 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» в стране была кардинально изменена система налогообложения земли.

Принципиальным в новой системе налогообложения земли является определение в качестве налоговой базы кадастровой стоимости земельных участков, а не их площади. Учитывая, что при наличии рыночной стоимости земельного участка его кадастровая стоимость рассчитывается от рыночной, с точки зрения развития рынка земли и недвижимости это положение является более прогрессивным.

Основная задача, которая ставилась при решении о переходе на кадастровую оценку, и на реализацию которого были затрачены большие бюджетные средства, заключается в увеличении доходов местных бюджетов земельного налога. Однако, несмотря на сокращение большого числа льготников и установление максимальных налоговых ставок, ожидаемого роста не произошло. В большинстве населенных пунктов, в частности в Иркутской области, произошло снижение поступлений от земельного налога. Исключениями являются города Иркутск и Новосибирск, в которых поступления от земельного налога по сравнению с 2006 годом увеличились в 2,8 и 3,1 раза соответственно, причем в поступлениях за 2007 год учитывались только 3 авансовых платежа, или 3/4 годовых начислений по земельному налогу (табл. 2.1).

Таблица 2.1

Сводная таблица поступлений от земельного налога в городах, входящих в Ассоциацию сибирских и дальневосточных городов.

| Муниципальное образование (МО) | Общая площадь территории МО, га | Численность населения, тыс. чел. | Земельный налог по годам, млн. руб. | |||

| 2004 | 2005 | 2006 | 2007 | |||

| Новосибирск | 50 021 | 1 423 | 447 | 528 | 621 | 1 966 |

| Новокузнецк | 42 427 | 570 | 630 | 669 | 775 | 701 |

| Омск | 57 290 | 1 138 | 223 | 769 | 1143 | 659 |

| Иркутск | 27 998 | 594 | 121 | 177 | 183 | 501 |

| Тюмень | 86 130 | 569 | 162 | 166 | 345 | 415 |

| Братск | 42 000 | 266 | 178 | 323 | 393 | 322 |

| Барнаул | 32 201 | 658 | 195 | 195 | 190 | 200 |

| Томск | 29 289 | 488 | 173 | 152 | 189 | 153 |

| Хабаровск | 38 650 | 578 | 99 | 105 | 86 | 124 |

| Красноярск | 37 400 | 917 | 290 | 410 | 400 | 444 |

| Норильск | 45 196 | 214 | 72 | 61 | 107 | 20 |

Одной из основных проблем низкой собираемости земельного налога некоторые специалисты считают отсутствие надлежаще оформленных прав на земельные участки в соответствии с существующим законодательством, а именно постановку земельных участков на кадастровый учет и наличие права собственности, права постоянного (бессрочного) пользования и права пожизненного наследуемого владения.

В городе Иркутске количество неоформленных земельных участков физическими лицами под индивидуальными жилыми домами составляет около 20 тысяч, в среднем налог с каждого земельного участка равен 600 рублям.

Следовательно, общая сумма земельного налога с этих земельных участков составит 12 миллионов рублей, или 2 процента (12/600) от годовой суммы поступлений по земельному налогу.

Анализ нормативных правовых актов, принятых в регионах Сибири и Дальнего Востока, об установлении земельного налога показал, что в большинстве муниципальных образованиях установлены максимальные процентные ставки к кадастровой стоимости, за исключением земель, занятых жилищным фондом, огородничеством и т. д. Во многих муниципальных образованиях пониженные процентные ставки (в 10-15 раз) установлены для земель, занятых гаражными кооперативами и кооперативами овощехранилищ, в связи с тем, что эти виды деятельности имеют социальный характер. Что касается прочих земельных участков, то следует учитывать потери бюджетов муниципальных образований от установления пониженных ставок.

Основными проблемами собираемости земельного налога в городе Иркутске являются:

1) отсутствие финансирования (в полном объеме) из федерального бюджета федеральных учреждений. На 1 октября 2007 года задолженность федеральных учреждений по земельному налогу составляет около 90 миллионов рублей, или 15 процентов (90 / 600) от годовой суммы поступлений по земельному налогу в городе Иркутске;

2)сложности переходного периода, связанного с введением новой системы налогообложения на основании кадастровой оценки земельных участков, проводимой Управлением Федерального агентства кадастра объектов недвижимости (Роснедвижимость) по Иркутской области;

3)взаимодействие органов местного самоуправления с территориальными налоговыми органами в рамках постановления Правительства Российской Федерации от 12 августа 2004 года № 410 (проблема заключается в том, что налоговые инспекции не предоставляют органам местного самоуправления сведения о начислении, поступлении и задолженности по земельному налогу в отношении каждого земельного участка).

4)сложность, долговременность, дороговизна процедуры оформления земельных участков в собственность.

Кроме того, следует заметить, что отсутствие полной информации о начислении земельного налога затрудняет формирование информационного ресурса о расположенных на территории муниципального образования налогооблагаемых земельных участков и не позволяет органу местного самоуправления - администрации города Иркутска надлежащим образом проводить работу по формированию доходной части бюджета города.

Комитетом по управлению муниципальным имуществом (КУМИ) города Иркутска были получены сведения о земельных участках, признаваемых объектом налогообложения, от органов, осуществляющих ведение государственного земельного кадастра (Управление Роснедвижимости по Иркутской области), и органов, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним (Федеральная регистрационная служба по Иркутской области и Усть-Ордынскому Бурятскому автономному округу).

КУМИ города Иркутска разработано программное обеспечение, позволяющее производить исчисление земельного налога по каждому земельному участку поквартально и в целом по календарному году. Этот программный продукт не обеспечивает взаимодействия всех структур по земельным отношениям и работает в автономном режиме.

Одним из вариантов увеличения сборов от земельного налога могло бы стать создание единой информационной базы земельных участков и их собственников, что должно быть закреплено на федеральном уровне совместными законодательными актами, принятыми Роснедвижимостью, Федеральной регистрационной службой, Федеральной налоговой службой и органами местного самоуправления. Единая информационная база позволит своевременно выявлять неточности а оценочных описях, неплательщиков земельного налога либо плательщиков, оплативших земельный налог не в полном объеме.

В случае создания единой информационной базы отпадет необходимость в предоставлении сведений о задолжниках по земельному налогу из налоговых инспекций в органы местного самоуправления, о кадастровой стоимости вновь образованных участков либо об изменениях площадей и разрешенного использования существующих участков - в органы местного самоуправления и налоговые инспекции.

Полагается, что на федеральном уровне необходимо закрепить обязанность по уплате земельного налога за земельные участки, на которые оформлена собственность Российской Федерации и субъектов Российской Федерации. По состоянию на 1 сентября 2007 года в городе Иркутске зарегистрировано право собственности Российской федерации на земельные участки общей площадью 1 005 гектаров (4 процента от общей площади города). Часть земельных участков, которая предоставлена в постоянное (бессрочное) пользование в соответствии со статьей 20 Земельного кодекса Российской Федерации (ЗК РФ), облагается земельным налогом. Остальные земельные участки Территориальным управлением Федерального агентства по управлению федеральным имуществом по Иркутской области сдаются в аренду, при этом 100 процентов арендной платы поступает в федеральный бюджет. Однако в бюджет города Иркутска средства за пользование земельными участками ни в форме земельного налога, ни в форме аренды не поступают.

Приведу пример. С 1 января 2007 года земельный налог на участок, предоставленный открытому акционерному обществу (ОАО) «Иркутскэнерго» для эксплуатации существующего сооружения - Иркутского гидроузла, не уплачивается. В связи с регистрацией права собственности Российской Федерации на земельный участок ОАО • Иркутскэнерго» с Территориальным управлением Федерального агентства по управлению федеральным имуществом по (Иркутской области заключен договор аренда 82,6 гектара площади. Потери по земельному налогу от этого земельного участка составляют 12,7 миллиона рублей. Более существенны потери в городе Братске: во втором квартале 2006 года было зарегистрировано право федеральной собственности на 3 земельных участка Братского лесоперерабатывающего комбината, годовая арендная плата за которые составляла более 120 миллионов рублей. С момента регистрации права собственности Российской Федерации 100 процентов арендной платы поступает в бюджет Российской Федерации.

Решение названных проблем и внесение изменений в федеральное законодательство позволят существенно увеличить бюджеты муниципальных образований от поступлений по земельному налогу.

При рассмотрении вопроса о правовом регулировании предоставления в аренду государственных и муниципальных земель одним из пунктов, требующих дополнительного обсуждения, является порядок выработки условия договора, касающегося размера арендной платы. В тех случаях, когда предметом договора аренды является имущество, находящееся в собственности юридических и физических лиц, порядок определения размера арендной платы достаточно очевиден. В таких ситуациях в соответствии с частью 2 статьи 1 Гражданского кодекса Российской Федерации, закрепляющей свободу договора, условие о размере арендной платы вносится в договор контрагентами - арендатором и арендодателем, которые выдвигают предложения относительно размера арендной платы исходя из своих собственных экономических интересов.

В настоящее время существуют как минимум два нормативных правовых документа, не принятых на федеральном уровне, которые должны регулировать установление Порядка определения арендной платы за земельные участки. В статье 22 ЗК РФ указано, что общие начала определения арендной платы при аренде земельных участков, находящихся в государственной и муниципальной собственности, могут быть установлены Правительством Российской Федерации. Соответствующий нормативный акт не принят.

В пункте 3 статьи 65 ЗК РФ предусматривается, что уполномоченные органы должны руководствоваться утвержденным порядком определения размера арендной платы. По общему правилу, закрепленному в пункте 3 статьи 65 ЗК РФ, такой порядок устанавливается органами того уровня, в чьей собственности (Российской Федерации, субъекта Российской Федерации или муниципального образования) находится передаваемый в аренду земельный участок, а именно:

· за земли, находящиеся в собственности Российской Федерации, - Правительством Российской Федерации (такой нормативный акт не принят);

· за земли, находящиеся в собственности субъектов Российской Федерации - органами государственной власти субъектов Российской Федерации (соответствующий нормативный акт не принят в некоторых регионах и, по сути, является декларативным);

· за муниципальные земли – органами местного самоуправления.

В качестве исключения из этого правила можно рассматривать норму пункта 2 статьи 3 Федерального закона от 24 июля 2007 года № 212-ФЗ «о введении в действие Земельного кодекса Российской Федерации», в котором говорится, что вне зависимости от того, в чьей собственности находятся участки, право аренды на которые возникает в результате переоформления права постоянного (бессрочного) пользования, арендная плата за использование указанных земельных участков устанавливается в размере двух процентов от кадастровой стоимости земельных участков.

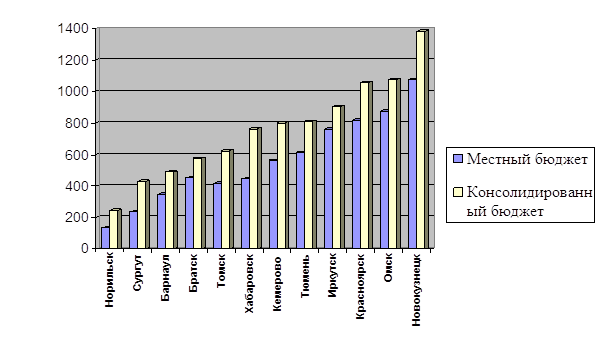

На современном этапе развития земельных отношений в РФ было бы логичным наличие определенных пропорций между земельным налогом и арендной платой. (рис. 2.1)

Рис. 2.1 Поступления по земельным платежам в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2007 году (млн.р).

Рис. 2.1 Поступления по земельным платежам в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2007 году (млн.р).

При анализе нормативных правовых актов, принятых в регионах Сибири и Дальнего Востока, были выявлены порядки определения арендной платы за земли, в которых арендная плата устанавливалась на уровне ставок земельного налога. Такие подходы являются недопустимыми, несмотря на относительную простоту администрирования арендных платежей, и приводят к существенному занижению доходов как местных, так и региональных бюджетов. Для сравнения е городе Иркутске при определении арендной платы максимальная процентная ставка к кадастровой стоимости почти в 70 раз превосходит ставку земельного налога (для временных сооружений). В основу Порядка определения арендной платы за земельные участки, находящиеся в муниципальной собственности города Иркутска, была заложена дифференциация земельных участков на 16 видов функционального использования земель для целей проведения государственной кадастровой оценки земель поселений (по аналогии с земельным налогом) и использован Типовой перечень, разработанный с использованием Системы классификаторов для целей ведения государственного земельного кадастра, принятой и введенной в действие приказом Государственного земельного комитета от 22 ноября 1999 года № 84.

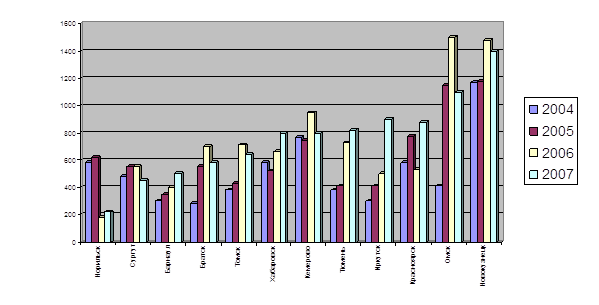

Следует отметить, что Система классификаторов для целей ведения государственного земельного кадастра была разработана в целях развития работ по созданию единой системы государственного земельного кадастра РФ (рис.2.2).

Рис. 2.2 Поступления от земельных платежей в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2004-2007 годах (млн р.)

Рис. 2.2 Поступления от земельных платежей в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2004-2007 годах (млн р.)

Несколькими городами Российской Федерации при разработке Порядка определения арендной платы за земли за основу был взят общероссийский классификатор видов экономической деятельности (ОКВЭД). Необходимо отметить, что при использовании ОКВЭД возникают сложности, если необходимо определить арендную плату за земельные участки, на которых не подразумеваются экономическая деятельность и получение дохода от их использования. К таким видам деятельности относятся благоустройство, некоммерческие парковки, лесопарки, скверы и т. д. Вместе с тем указанные виды разрешенного использования земельных участков применяются в деятельности землепользователей, не могут быть заменены другими «синонимами» разрешенного использования земельных участков применяются в деятельности землепользователей, не могут быть заменены другими «синонимами» разрешенного использования и применяются практически во всех порядках определения арендной платы в других городах страны.

При переходе на арендную плату от кадастровой стоимости необходимо выполнить определенные условия, в частности, при расчете арендной платы на текущий год снижение ее уровня по сравнению с предыдущим годом не допускается. При определении арендной платы учитывается ряд повышающих и понижающих коэффициентов, например за превышение трехлетнего срока жилищного строительства.

В соответствии с приказом Министерства экономического развития и торговли Российской Федерации от 15 февраля 2007 года № 39 утверждены Методические указания по государственной кадастровой оценке земель населенных пунктов. Изменена сама методика определения кадастровой стоимости земель, введены 16 видов функционального использования земель (вместо 14 существовавших ранее). В связи с этим во многих муниципальных образованиях на 2008 год будут утверждены «обновленные» результаты кадастровой оценки земель, что отразится на арендной плате за земельные участки. Таким образом, на уровне муниципалитета необходимо создать комиссию, в которую будут входить представители всех участвующих в этом процессе структур и заниматься рассмотрением результатов проведения актуализации государственной кадастровой оценки.

Федеральным законом № 212-ФЗ установлено, что порядок определения размера арендной платы, а также порядок, условия и сроки внесения арендной платы за использование земельных участков, государственная собственность на которые не разграничена, устанавливается органами государственной власти субъектов РФ. Действие этой нормы может еще более усложнить земельные отношения в муниципальных образованиях в сравнении с положением Федерального закона от 17 апреля 2006 года № 53-ФЗ «О внесении изменений в Земельный кодекс РФ, Федеральный закон «О введении в действие Земельного кодекса РФ», Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» и признании утратившими силу отдельных положений законодательных актов РФ», согласно которому право распоряжаться земельными участками, государственная собственность на которые не разграничена, в административных центрах – столицах было предоставлено субъектами РФ.

В настоящее время невозможно предложить универсальную модель установления порядка определения арендной платы за земли субъектами Российской Федерации, которая устраивала бы все муниципальные образования (в Иркутской области, например, 385 муниципальных образований). Между крупными городами и небольшими населенными пунктами существует следующая разница при определении арендной платы за земли: в городах арендная плата определяется в процентах от кадастровой стоимости, в небольших населенных пунктах - либо на уровне ранее действовавших ставок земельного налога, либо в коэффициентах ( 2,5 и т. д.) к кадастровой стоимости (то есть арендатор уплачивает несколько кадастровых стоимостей в виде годовой арендной платы). Это связано с тем, что при переходе к кадастровой стоимости в небольших населенных пунктах отмечалось резкое падение доходов (в десятки раз) от земельного налога и муниципалитеты были вынуждены устанавливать такие порядки определения арендной платы за земли для сохранения своих доходов. Однако даже в крупных городах Иркутской области (Иркутск, Братск, Ангарск) при определении арендной платы за земли применяют различные процентные ставки к кадастровой стоимости (например, в Иркутске процентные ставки для земельных участков, предоставленных для размещения временных сооружений, в 2-3 раза выше, чем в Братске) (табл. 2.3, рис. 2.2).

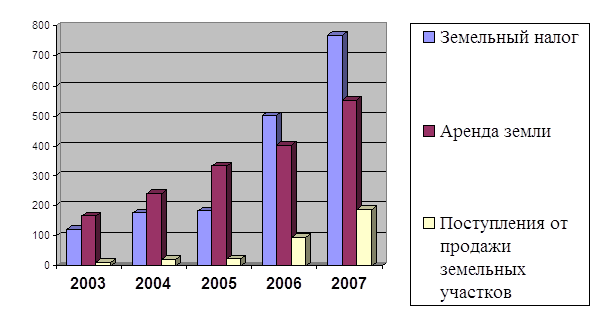

Таблица 2.3

Поступления земельных платежей в городе Иркутске, тыс. руб.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Земельный налог | 38,6 | 45,2 | 74,2 | 121 | 176 | 183 | 501 | 768 |

| Apенда земли | 22,2 | 31,6 | 59,8 | 166 | 240 | 332 | 404 | 552 |

| Поступления от продажи земельных участков | 13 | 21 | 24 | 94 | 188 | |||

| Итого | 300 | 436 | 538 | 999 | 1508 | |||

Рис.2.2 Сводная диаграмма поступлений земельных платежей в городе Иркутске

Следует также отметить, что в исполнительных органах субъектов Российской Федерации недостаточно соответствующих специалистов. В этом могли убедиться органы местного самоуправления административных центров, столиц субъектов Российской Федерации, в которых полномочии по распоряжению земельными участками были переданы на региональный уровень.

Если рассмотренные проблемы решены не будут, считаю целесообразным, чтобы исполнительные органы субъектов Российской Федерации устанавливали арендную плату за земельные участки, государственная собственность на которые не разграничена, следующим образом: арендная плата за земельные участки устанавливается на основании решения муниципального образования об установлении арендной платы, на территории которого расположен земельный участок.

По нашему мнению, функция исполнительных органов субъектов Российской Федерации при установлении порядка определения арендной платы за землю должна являться больше контролирующей, чем регламентирующей. Например, если муниципальное образование устанавливает пониженную арендную плату, и, следовательно, уменьшает свои доходы, то субъект Российской Федерации устанавливает в этом муниципальном образовании свой порядок определения арендной платы за земли.

Проведенное нами исследование в области земельных отношений в Иркутской области позволяет сделать следующие выводы:

1. система земельных отношений в Иркутской области образует ФГУ «Госземкадастрсъемка» - ВИСХАГИ Восточно – Сибирский филиал. Его деятель6ость направлена на широкий круг работ по реализации программы «Создание автоматизированной системы введения государственного земельного кадастра»;

2. земельное законодательство РФ значительно устарело и требует изменений;

3. основной причиной низкой собираемости земельного налога является сложность, долговременность и относительная дороговизна процедуры оформления земельного участка в собственность. Официально в собственность оформлено лишь 50% земельных участков;

4. одним из вариантов для улучшения ситуации является создание Единой базы данных, которая обеспечит доступ всех участников земельных отношений в пределах своей компетенции;

5. решение названных проблем позволит существенно увеличить поступления в бюджеты муниципальных образований от уплаты земельного налога.

Глава 3 Разработка мероприятий по совершенствованию процедур оформления прав собственностИ НА земельнЫЙ участОк

Похожие работы

... формированию коллектива органа Г и М управления, социальные требования к условиям работы аппарата, перечень оргтехники и мебели. *Вопрос 7. Основные направления совершенствования современного государственного и муниципального управления. Государственное управление – это организующая исполнительно-распорядительная деятельность органов государственной власти, осуществляемая на основе и во ...

... и построение на основе знаний об объективном соответствующих целей, функций, структур, технологий и принципов государственного управления. Глава 1. Объективные основы и субъективный фактор государственного и муниципального управления 1.1 Природа и структура объективных условий жизнедеятельности общества Проблема влияния объективных основ и субъективного фактора на государственное и ...

... ведомств). Законодательно установленные функции субъектов Федерации реализуются через специально создаваемые органы, которые в своей совокупности формируют систему региональных органов власти.[8] Глава 3. Взаимодействие органов государственного и местного самоуправления Местное самоуправление является одной из форм народовластия, через которую осуществляется выражение власти народа. ...

... персонал кто-то набирает. Значит и этот кто-то не может называться квалифицированным специалистом. Когда я начинала учебу в университете, честно говоря, я не видела себя в системе государственного и муниципального управления, не представляла, чем могу заниматься. Моей целью было просто получение высшего образования. Но сейчас я, кажется, знаю, чем могла бы заняться. Не знаю только, в силах ли я ...

0 комментариев