Теоретические аспекты государственного регулирования цен в РБ

Социальная функция - с ценами и их изменением связаны структура и объем потребления, уровень жизни, прожиточный минимум, потребительский бюджет семьи

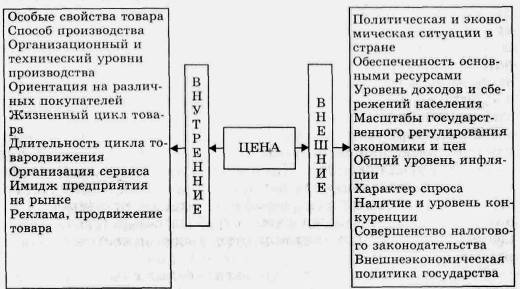

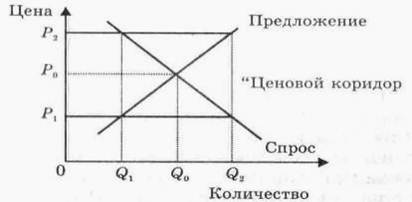

Система государственного регулирования цен в Республике Беларусь

Основные направления совершенствования государственного регулирования цен в Республике Беларусь

Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко"

Выводы и рекомендации

Исключен с 1 января 2008 года. - Указ Президента Республики Беларусь от 30.12.2007 N 694;

N 285

Навигация

Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко"

Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко"

97215

знаков

3

таблицы

0

изображений

3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко"

3.1 Краткая характеристика ОАО "Молоко"

В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года подписано постановление Совета Министров БССР об упразднении администрации старого молочного завода и создании новой администрации, но уже не завода, а Витебского молочного комбината.

В 1996 году комбинат был преобразован в Открытое Акционерное Общество "Молоко" г. Витебск. Акционерами ОАО стали 1027 физических и 100 юридических лиц. Доля государства в Уставном фонде составляет 45,5 %, а остальное количество акций распределено между юридическими и физическими лицами.

ОАО "Молоко" имеет филиалы предприятия в Витебской области: Яновичский, Городокский и Лиозненский филиалы. Структура фирменной торговли представлена следующими единицами: фирменные магазины "Молоко-1", "Молоко-2", "Молоко-3", "Молоко-Юг-5", "Молоко-Юг-7".

Деятельность ОАО "Молоко" регламентируется различными документами. Например, устав Общества затрагивает общие положения и вопросы, касающиеся уставного фонда, имущества, использования прибыли, обращения акций, управления Обществом, реорганизации и ликвидации предприятия, а также рассматривает права и обязанности акционеров. Контроль деятельности Общества со стороны государства осуществляется в соответствие с действующим законодательством. Общество обязано ежегодно публиковать для всеобщего сведения годовой отчёт, бухгалтерский баланс, счёт прибыли и убытков.

ОАО "Молоко" функционирует в соответствие со следующими видами лицензий:

- на розничную торговлю табачными изделиями;

- на розничную торговлю и торгово-производственную деятельность;

- на осуществление оптовой торговли;

- на розничную торговлю алкогольными и табачными изделиями.

Документами, оговаривающими основные условия снабжения организации товарами и материальными ценностями, являются договоры поставки и договоры купли-продажи. Хозяйственные связи по данным видам документов устанавливаются и регулируются в соответствие с Гражданским Кодексом Республики Беларусь. Основные и обязательные условия, подлежащие рассмотрению в договоре (предмет, количество, цена и сумма договора, цель приобретения), обуславливают его юридическую силу.

Исполнительным органом Общества является генеральный директор. Он избирается Общим собранием акционеров. С ним заключается контракт в соответствии с действующим законодательством РБ, который подписывает Председатель Наблюдательного Совета. Наблюдательный Совет является органом управления Обществом в период между Общими собраниями акционеров, представляет интересы акционеров, контролирует и регулирует деятельность генерального директора в пределах, установленных законодательством и уставом, не вмешиваясь при этом в его оперативно-распорядительную деятельность. Управление и контроль деятельности ОАО "Молоко" осуществляют разнообразные функциональные и структурные подразделения: бухгалтерия, планово-экономический отдел, отдел сырья, отдел материально-технического снабжения, юридический отдел, отдел кадров и другие.

3.2 Учет государственного регулирования цен в ценовой политике ОАО "Молоко"

Предприятие ОАО "Молоко" занимается производством и реализацией молока и молочной продукции (кефир, сметана, сыры, сырки творожные, диетическая продукция, творог, молоко сгущенное, майонез, мороженое, масло). Эта продукция является социально значимой в соответствии с Перечнем социально значимых товаров, утвержденным Постановлением Совета Министров РБ от 30.01.07 № 118. Таким образом, продукция, производимая ОАО "Молоко" подпадает под действие Постановления Министерства Экономики РБ от 30.06.2006 №109 "О предельных ценах на социально значимые продовольственные товары" (далее Постановление №109) (Приложение А). Предельные цены на социально значимые продовольственные товары являются обязательными как для изготовителей продукции, так и для торговых организаций. Завышение предельных отпускных цен и несоблюдение предусмотренных Постановлением №109 иных ценовых ограничений могут повлечь за собой применение штрафных санкций к указанным субъектам хозяйствования в связи с нарушением государственной дисциплины цен.

Предельные отпускные цены на молоко и молочные изделия представлены в таблице 2.1.

Таблица 2.1 – Предельные отпускные цены

| № п/п | Наименование продукции | Единица веса, расфасовки | Предельные отпускные цены без налога на добавленную стоимость на условиях франко-назначение в рублях за единицу веса и расфасовки |

| 1 | Молочные изделия | ||

| 1.1 | Молоко в полиэтиленовых пакетах жирностью 4% | 1,0 л | 1103 |

| 1.2 | Молоко в полиэтиленовых пакетах жирностью 3,5% | 1,0 л | 1018 |

| 1.3 | Молоко в полиэтиленовых пакетах жирностью 2,5% | 1,0 л | 820 |

| 2.4 | Молоко в полиэтиленовых пакетах жирностью 1,5% | 1,0 л | 625 |

| 2.5 | Кефир в полиэтиленовых пакетах жирностью 3,5% | 1,0 л | 1026 |

| 2.6 | Кефир в полиэтиленовых пакетах жирностью 3,2% | 1,0 кг | 985 |

| 2.7 | Кефир в полиэтиленовых пакетах жирностью 2,5% | 1,0 кг | 837 |

| 2.8 | Кефир в полиэтиленовых пакетах жирностью 1,5% | 1,0 кг | 648 |

| 2.9 | Сметана весовая жирностью 30% | 1,0 кг | 4766 |

| 2.10 | Сметана весовая жирностью 25% | 1,0 кг | 4084 |

| 2.11 | Сметана весовая жирностью 20% | 1,0 кг | 3269 |

| 2.12 | Сметана весовая жирностью 15% | 1,0 кг | 2511 |

| 2.13 | Творог весовой жирностью 18% | 1,0 кг | 4934 |

| 2.14 | Творог весовой жирностью 9% | 1,0 кг | 4255 |

| 2.15 | Творог весовой жирностью 5% | 1,0 кг | 3801 |

| 2.16 | Творог весовой жирностью нежирный | 1,0 кг | 3298 |

Источник: данные предприятия

Постановлением № 109 на молоко, кефир, сметану и творог переутверждены без изменения ранее установленные Минэкономики РБ предельные отпускные цены и увеличена на 2 градации жирность этих изделий, массово выпускаемых на молокоперерабатывающих предприятиях, уровень цен на которые определен с учетом изменения их качественных параметров. При этом предельные отпускные цены утверждены на молоко жирностью 4%, 3,5%, 2,5% и 1,5% в полиэтиленовых пакетах 1 л, кефир жирностью 3,5%, 3,2%, 2,5% и 1,5% в полиэтиленовых пакетах 1 кг, сметану весовую жирностью 30%, 25%, 20% и 15%, творог весовой жирностью 18%, 9%, 5% и нежирный.

В соответствии с Постановлением № 109 предельные отпускные цены на молоко, кефир, сметану и творог иной жирности, чем установленные градации, определяются организациями-изготовителями самостоятельно исходя из утвержденных предельных цен, с учетом жирности нового изделия и стоимости одного процента молочного жира, рассчитанной исходя из разницы в предельных отпускных ценах по градациям жирности аналогичных видов молочных изделий.

Расчет предельной цены на новую градацию жирности молочной продукции, например на молоко жирностью 3,8%, произведён в таблице 2.2.

Таблица 2.2 – Расчет предельной цены на молоко жирностью 3,8%

| Отпускная цена в рублях | Схема расчета | |

| Утвержденная предельная отпускная цена молока жирностью 4% в полиэтиленовых пакетах 1 литр | 1103 | согласно Постановлению № 109 |

| То же, жирностью 3,5% | 1018 | согласно Постановлению № 109 |

| Разница в жирности аналогичных градаций жирности молока, на которые установлены предельные отпускные цены, в % | 0,5 | 4% – 3,5% |

| Разница в предельных отпускных ценах на аналогичные градации жирности молока, соответствующая жирности 0,5% | 85 | 1103 руб. – 1018 руб. |

| Расчетная стоимость одного процента молочного жира, учтенного в предельных ценах | 170 | 85 руб. / 0,5 |

| Разница в жирности нового вида молока и утвержденной градации, в % | 0,3 | 3,8% – 3,5% |

| Расчетная разница в предельных отпускных ценах на молоко новой жирности 3,8% и утвержденной жирности 3,5% | 51 | 170 руб. x 0,3 |

| Расчетная предельная отпускная цена на молоко жирностью 3,8% в полиэтиленовых пакетах 1 литр | 1069 | 1018 руб. + 51 руб. |

Источник: собственная разработка на основе данных предприятия

При выпуске молочной продукции с наполнителями утвержденные Постановлением № 109 предельные отпускные цены на соответствующие группы молочных изделий увеличиваются на 3%, а при выпуске молока фляжного установленные предельные отпускные цены на молоко в полиэтиленовых пакетах снижаются на 10%.

При выпуске молочных изделий, расфасованных в соответствии с нормативно-технической документацией и с нанесением маркировочных данных, утвержденные Постановлением № 109 предельные отпускные цены увеличиваются:

· при герметической упаковке в полиэтиленовую пленку, при упаковке в фольгу или пергамент – на 10%;

· при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа "Тетра-Брик", "Тетра-Рекс", "Тетра-Пак" – на 25%;

· при расфасовке молочных продуктов в полиэтиленовые пакеты без герметической упаковки и маркировки – на стоимость пакетов по цене приобретения.

В рамках установленных Постановлением № 109 предельных отпускных цен ОАО "Молоко" самостоятельно формирует отпускные цены на конкретные наименования молока и молочных изделий в соответствии с Постановлением Министерства Экономики РБ "о порядке формирования и применения цен и тарифов от 10.09.2008 № 183 (Приложение Б), и Положением "об особенностях формирования отпускных цен на мясную и молочную продукцию", утвержденным постановлением Минэкономики и Минсельхозпрода РБ от 10.01.2003 № 7/1, а также с учетом предусмотренных Постановлением № 109 дифференцированных предельных уровней рентабельности.

На новые наименования и виды молока и молочных изделий, на которые утверждены предельные отпускные цены по групповому ассортименту, конкретные отпускные цены в разрезе ассортимента утверждаются предприятием в соответствии с установленным Постановлением № 109 порядком – не выше утвержденных предельных отпускных цен и с учетом предельного уровня рентабельности (8%).

Установление государством предельных отпускных цен, на мой взгляд, преследует долгосрочные цели. При этом главной целью является защита населения от необоснованного увеличения производителями цен на социально значимые товары. То есть, государство устанавливает предельные отпускные цены на молоко и молочные изделия для того, чтобы обеспечить населению возможность потребления данного вида продукции, причем на достаточном уровне.

С точки зрения потребителя эта мера достаточно оправдана, обоснована и позволяет осуществлять социальную защиту населения.

Но с другой стороны, то есть с точки зрения производителя, установление предельных отпускных цен блокирует эффективную деятельность предприятия, получение достаточной для расширенного воспроизводства величины прибыли.

Метод государственного регулирования цен на основе установления предельных торговых надбавок также затрагивает деятельность ОАО "Молоко", поскольку предприятие имеет собственную фирменную торговую сеть. Так предельные торговые надбавки (с учётом надбавки оптового звена и процентов за пользование банковским кредитом) на продовольственные товары(в том числе на молоко и молочную продукцию) к отпускным ценам организаций-изготовителей (или ценам, сформированным юридическими лицами и индивидуальными предпринимателями, закупившими товар за пределами республики) устанавливают в соответствии с полномочиями, предоставленными пунктом 2 Указа Президента РБ от 19 мая 1999г. №285 "О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь" (Приложение В).

В соответствии с Постановлением Министерства экономики Республики Беларусь №129 от 18.06.2003 "О торговых надбавках на продовольственные товары" установлены следующее виды предельных торговых надбавок на молоко и молочную продукцию(таблица 2.3).

Таблица 2.3 - Предельные торговые надбавки на молоко и молочные изделия

| № п/п | Наименование продукции | Для организаций торговли всех форм собственности, индивидуальных предпринимателей | Для организаций потребительской кооперации, отделов и управлений рабочего снабжения, Министерства обороны РБ, Управления делами Президента РБ, расположенных в сельской местности |

| 1 | Молоко, кефир, сметана, творог, сухие и жидкие молочные смеси и продукты для детского питания (позиция 5 в ред. постановления Минэкономики от 14.11.2006 № 193) | 11 | 16 |

| 2 | Масло животное (за исключением десертного, фруктового и шоколадного) | 15 | 20 |

| 3 | Кисломолочные продукты (кроме кефира), сливки, творожные изделия (кроме творога), сыры, молочные консервы сгущённые и сухие, прочие молочные продукты (кроме мороженого) | 22 | 23 |

Источник: Постановление Министерства экономики Республики Беларусь №129 от 18.06.2003 "О торговых надбавках на продовольственные товары".

Юридическим лицам и индивидуальным предпринимателям, занимающимся производством и реализацией мяса и мясных продуктов, молока и молочных продуктов, хлеба и хлебобулочных изделий разрешено формировать отпускные цены на указанную продукцию при одногородних поставках на условиях франко-назначения с включением транспортных расходов по доставке продукции покупателям.

При получении мяса и мясных продуктов, молока и молочных продуктов от одногородних поставщиков по отпускным ценам, сформированным на условиях франко-склад изготовителя, юридические лица и индивидуальные предприниматели, осуществляющие торговую деятельность, имеют право увеличить их на сумму транспортных расходов по доставке товаров до пункта назначения, указанного в договоре.

ОАО "Молоко" учитывает предельные индексы изменения отпускных цен в своей ценовой политике. В соответствии с Постановлением Минэкономики РБ "О порядке формирования и применения цен и тарифов", от 10.09.2008 № 183 составляется в обязательном порядке плановая калькуляция с расшифровкой статей затрат по нерентабельным товарам, либо по товарам, занимающим значительный удельный вес в объеме производства предприятия.

Установление предельных индексов изменения отпускных цен, на мой взгляд, является экономически обоснованным. На макроуровне эта мера, во-первых, позволяет снизить либо оставить на прежнем уровне темпы роста цен, достичь заданных параметров инфляции, во-вторых, является мерой защиты населения от необоснованного увеличения производителями цен на выпускаемые товары, в-третьих, приводит к поэтапной стабилизации экономики.

Похожие работы

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... руб. Прибыль равна 6898 руб. (55934 руб. – 49036 руб.) Можно определить рентабельность: 6898 руб. * 100% / 49036 руб. = 13 % Это хороший показатель. 3 Совершенствование ценовой политики предприятия 3.1 Совершенствование механизма ценообразования на ОАО «Хлебозавод» в современных условиях Предприятие в цену товара включает затраты на производство и реализацию продукции с одной стороны, а ...

... контроле за порядком применения регулируемых цен и тарифов», Государственным Советом Удмуртской Республики принят Закон «О государственном регулировании цен (тарифов)». Выполнение аналогичных функций, выполняемых на региональном уровне Комитетом по политике цен администрации Хабаровского края, возлагается на органы исполнительной власти всех субъектов РФ. Наличие в структуре органов местного ...

... групп «йогурты», «мороженное», «диетические творожные массы» 01.06.06 – 01.01.07 Служба снабжения, коммерческая служба, директора торговых филиалов Контроль за эффективностью ассортиментной политики: - маржинальный анализ - кабинетные исследования - объемно-стоимостной анализ 01.01.07 – 15.01.07 Главный бухгалтер Внесение необходимых изменений в ассортиментную политику в ...

0 комментариев