Теоретические аспекты государственного регулирования цен в РБ

Социальная функция - с ценами и их изменением связаны структура и объем потребления, уровень жизни, прожиточный минимум, потребительский бюджет семьи

Система государственного регулирования цен в Республике Беларусь

Основные направления совершенствования государственного регулирования цен в Республике Беларусь

Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко"

Выводы и рекомендации

Исключен с 1 января 2008 года. - Указ Президента Республики Беларусь от 30.12.2007 N 694;

N 285

Навигация

Выводы и рекомендации

Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко"

97215

знаков

3

таблицы

0

изображений

4. Выводы и рекомендации

Регулирование ценообразования осуществляется в соответствии с принятыми органами государственного управления нормативно-правовыми актами по вопросам ценообразования. Основными являются Закон Республики Беларусь от 10 мая 1999 г. № 255-3 "О ценообразовании" (в редакции от 31 декабря 2005 г.), Указ Президента Республики Беларусь от 19 мая 1999 г. № 285 "О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь", Постановление Министерства Экономики РБ от 30.06.2006 №109 "О предельных ценах на социально значимые продовольственные товары", ряд нормативно правовых актов Совета Министров Республики Беларусь, Министерства экономики Республики Беларусь, других министерств и ведомств.

В целях недопущения резкого роста цен (тарифов) на производимые товары (работы, услуги), обеспечения выхода на прогнозируемый параметр инфляции, Советом Министров Республики Беларусь установлен предельный индекс допустимого роста цен и тарифов в размере не более 0,5 % за месяц. За соблюдением установленного предельного индекса возложена персональная ответственность на руководителей всех уровней. Министерству экономики Республики Беларусь совместно с облисполкомами и Минским горисполкомом поручено обеспечение контроля за его выполнением и принятие оперативных мер по фактам необоснованного роста цен (тарифов).

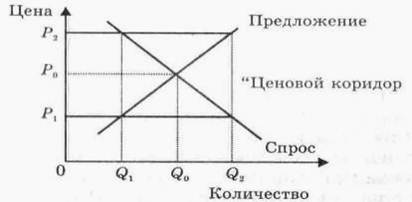

На республиканском уровне будет осуществляться государственное регулирование и контроль за ценами на наиболее значимые виды продукции, во многом определяющие ценовую динамику в отраслях экономики, важнейшие социально значимые товары и услуги, а также контроль за недопущением экономически необоснованного роста цен (тарифов) на товары и услуги, не входящие в сферу государственного регулирования.

Не исключено, что в целях компенсации удорожания стоимости энергоресурсов отдельные предприятия будут вынуждены пойти на увеличение цен (тарифов) свыше допустимого параметра. В соответствии с законодательством, такое повышение можно осуществить только путем регистрации в соответствующих органах управления. К принятию таких решений следует подходить очень взвешенно, после тщательного экономического анализа, с учетом влияния указанного повышения на показатель инфляции. При необходимости такие решения следует принимать по согласованию с Советом Министров Республики Беларусь.

Как видно из вышесказанного, в Республики Беларусь государственное регулирование цен будет осуществляться и в дальнейшем. Положительные тенденции, которые проявились в экономике за последние несколько лет, позволяют сделать вывод о стабилизации ценовых процессов в Республики Беларусь. В то же время не предполагается коренным образом изменять действующую систему ценообразования, в том числе и ослаблять рамки государственного регулирования.

Политика государственного регулирования цен в Республики Беларусь на данном этапе развития экономики является достаточно обоснованной. Она позволяет осуществлять контроль за уровнем цен, их экономической обоснованностью. А это в свою очередь защищает население.

Однако необходимо не забывать о том, что жесткое государственное регулирование может блокировать развитие действительно рыночных отношений и поставить в тяжелое финансовое положение подконтрольные отрасли, по сравнению с теми отраслями, где государственное регулирование цен не так ощутимо.

Концепцией предусмотрено установление регулируемых цен на таком уровне, обеспечивающем нормально работающим субъектам хозяйствования возмещение экономически обоснованных затрат и получение достаточной для расширенного воспроизводства прибыли. А что же делать тем субъектам хозяйствования, у которых работа складывается не надлежащим образом, которым не достаточно полученной величины прибыли для дальнейшего осуществления своей деятельности? Ведь регулируемые цены (в частности фиксированные закупочные цены) устанавливаются на основе анализа фактически сложившихся в среднем по стране затрат на производство той или иной продукции в эффективно работающих хозяйствах. Отсюда можно сделать вывод, что не эффективно работающим субъектам хозяйствования будут предоставляться государственные субсидии, дотации или осуществляться другие меры господдержки. Однако это в свою очередь не будет являться стимулом для более эффективного ведения хозяйственной деятельности. Наоборот будет блокировать инициативу.

Следовательно, в этой части политики государственного регулирования цен существует пробел, который необходимо ликвидировать.

Также необходимо отметить, что существующие методы государственного регулирования цен являются толчком для того, чтобы организации сокращали производство товаров с регулируемыми ценами.

Исходя из всего вышеперечисленного, можно сделать вывод, что при сохранении государственного регулирования цен необходимо совершенствовать саму систему, а также методы государственного регулирования.

В Республики Беларусь в наибольшей степени используются прямые методы государственного регулирования. Однако мировой практикой подтверждено, что наиболее эффективно использование косвенных методов.

В итоге, можно сделать вывод, что государство должно, во-первых, ослабить рамки государственного регулирования в некоторых отраслях, во-вторых, усовершенствовать систему государственного регулирования цен, которая совмещала бы интересы, как производителей, так и потребителей, в-третьих, перейти от прямых к косвенным методам воздействия на формирования цен.

Также необходимо создать условия, стимулирующие снижение затрат, снизить налоговую нагрузку, которая в настоящее время достаточно велика.

Государство должно упорядочить процесс создания и утверждения законодательных актов, которые также относятся к прямым методам государственного регулирования цен. Это необходимо из-за того, что в настоящее время количество законодательных актов достаточно большое. Причем при таком количестве очень сложно отреагировать на те или иные изменения, дополнения или прекращение действия того или иного законодательного акта. А также в связи с тем, что зачастую нормативные акты вводятся в действие задним числом, что также может привести к несоответствию их учета в деятельности субъектов хозяйствования.

Заключение

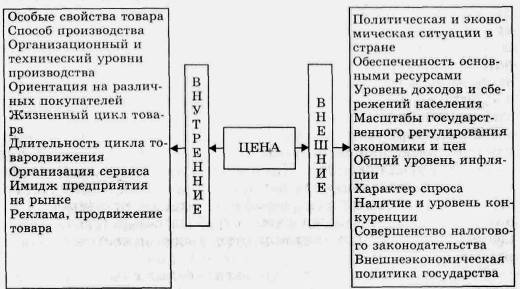

Цена является инструментом экономического управления, поскольку самостоятельность системы цен является относительной. Уровень и структура цен, соотношения между видами цен зависят от тех изменений, которые происходят в сфере общественного воспроизводства, прежде всего в денежно-кредитной и бюджетно-финансовой системах, системе распределительных отношений. В свою очередь, изменения в системе цен влияют на механизм функционирования смежных с ней систем.

Переход от плановой экономики к рыночной предполагает проведение определенной государственной ценовой политики. Эта политика, как показывает опыт других стран, может реализовываться двумя путями: в форме резкого перехода с помощью активной либерализации цен или посредством плавного вхождения в рыночную экономику, сочетая постепенное высвобождение цен по мере создания необходимых условий, конкурентной рыночной среды с системой государственного регулирования ценообразования.

Государственное воздействие на цены зависит от состояния экономики, оно усиливается в кризисных и экстремальных ситуациях и ослабевает при нормализации этих обстоятельств. При этом стратегическим направлением государственной ценовой политики остается дальнейшее последовательное проведение либерализации цен, но в той мере, которая соответствует преобразованию самой рыночной системы. Последнее относится к развитию и поддержанию конкурентных начал в экономике, противодействию монополизму, что является условием повышения эффективности рыночной экономики.

Концепция государственной ценовой политики должна предусматривать, во-первых, макроэкономический и микроэкономический аспекты, которые определяют ценовое пространство с точки зрения уровней экономики, т.е. разграничение инструментов и механизмов проведения ценовой политики, во-вторых, прямые (административные, непосредственные) и косвенные (экономические, индикативные) методы воздействия на субъектов ценообразования и уровни цен.

Из изложенного выше следует, что предпосылками государственного регулирования цен являются малоподвижность и следовательно, неспособность цен выполнять свои классические функции в условиях крупного промышленного производства, а также влияние уровней и динамики цен на важнейшие макроэкономические показатели и необходимость учета фактора социальной защиты населения. В конечном счете, основной целью государственного регулирования является подчинение формирования и движения цен решению крупнейших социально-экономических задач любого государства.

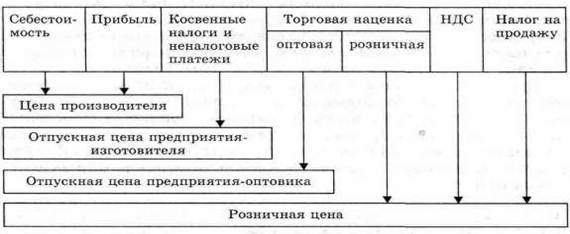

В данной курсовой работе были раскрыты аспекты государственного регулирования процессов ценообразования, его влияние на экономическую ситуацию в стране, рассмотрены методы государственного регулирования цен, применяемые в Республики Беларусь. Также, были рассмотрены порядок формирования, регистрации и применения цен и учет государственного регулирования цен в ценовой политике ОАО "Молоко" путём установления предельных отпускных цен, учет предельных индексов изменения отпускных цен, а также ответственность за несоблюдение установленных ограничений на продукцию при их реализации без регистрации цен и реализацию продукции при отсутствии экономических расчетов.

Список использованных источников

1. Полещук, И. И. Ценообразование: Учебник. – Мн.: БГЭУ, 2001. – 303 с.

2. Купреева, Л. И. Ценовая политика в Республике Беларусь на 2007 г. / Л. И. Купреева // Практическое ценообразование. – 2007. - № 1 с. 3 – 5

3. Герасименко, В. В. Ценовая политика фирмы / В. В. Герасименко. – М.: Финстатинформ, 1995. – 192 с.

4. Тарасов, В. И. Ценообразование: Учебное пособие. – Мн.: Книжный Дом, 2005. – 256 с.

5. Емельянова Т.В. Ценообразование: Учебник. – Мн.: Высшая школа, 2006. – 219 с.

6. Указ Президента Республики Беларусь от 19 мая 1999 г. № 285 "О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь"

7. www.zakon2006.by.ru

8. www.minfin.gov.by

9. www.gb.by

10. www.economy.gov.by

Приложение А

Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 21 мая 1999 г. N 1/371

УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ

19 мая 1999 г. № 285

О НЕКОТОРЫХ МЕРАХ ПО СТАБИЛИЗАЦИИ ЦЕН (ТАРИФОВ) В

РЕСПУБЛИКЕ БЕЛАРУСЬ

(в ред. Указов Президента Республики Беларусь от 12.11.1999 N 670,

от 12.04.2000 N 179, от 30.09.2000 N 532,

от 11.11.2000 N 588, от 22.11.2001 N 695,

от 07.08.2002 N 434, от 05.11.2003 N 487,

от 27.05.2004 N 258, от 04.06.2004 N 268,

от 08.09.2004 N 435, от 20.06.2005 N 287,

от 08.12.2005 N 580, от 03.02.2006 N 68,

от 21.02.2006 N 110, от 28.02.2006 N 126,

от 18.04.2006 N 254, от 24.08.2006 N 517,

от 25.08.2006 N 529, от 14.09.2006 N 574,

от 14.09.2006 N 577, от 03.10.2006 N 590,

от 12.01.2007 N 23, от 01.03.2007 N 116,

от 07.05.2007 N 214, от 28.12.2007 N 681,

от 30.12.2007 N 694)

В целях улучшения социально-экономического положения населения, недопущения необоснованного роста цен (тарифов) и совершенствования системы ценообразования ПОСТАНОВЛЯЮ:

1. Установить, что:

1.1 на территории Республики Беларусь не допускается рост цен (тарифов) на товары (работы, услуги) без принятия соответствующих мер по социальной защите населения;

1.2 Совет Министров Республики Беларусь по мере необходимости утверждает и пересматривает предельные индексы изменения отпускных цен (тарифов) на товары (работы, услуги), производимые на территории Республики Беларусь, за исключением товаров (работ, услуг), выпускаемых коммерческими организациями с иностранными инвестициями (кроме платных медицинских услуг, оказываемых коммерческими организациями с иностранными инвестициями), а также перечень товаров (работ, услуг), изменение отпускных цен (тарифов) на которые не ограничивается предельными индексами;

(подпункт 1.2 в ред. Указов Президента Республики Беларусь от 07.08.2002 N 434, от 21.02.2006 N 110)

1.3 цены (тарифы), надбавки (скидки) на товары (работы, услуги) регулируются в соответствии с перечнем, утверждаемым настоящим Указом, Советом Министров Республики Беларусь, республиканскими органами государственного управления, иными государственными организациями, подчиненными Правительству Республики Беларусь, Национальным банком, облисполкомами и Минским горисполкомом исходя из государственных интересов и складывающейся социально-экономической ситуации в порядке, установленном законодательством, а также в иных случаях, определяемых Президентом Республики Беларусь;

(пп. 1.3 в ред. Указа Президента Республики Беларусь от 03.10.2006 N 590)

1.4 экономически обоснованное повышение юридическими лицами и индивидуальными предпринимателями отпускных цен (тарифов) на производимые товары (работы, услуги) может осуществляться при условии соблюдения ими предельных индексов изменения отпускных цен (тарифов), установленных в соответствии с настоящим Указом.

В случае невозможности соблюдения юридическими лицами и индивидуальными предпринимателями предельных индексов при формировании отпускных цен (тарифов) на выпускаемые товары (работы, услуги) они обязаны произвести регистрацию таких цен (тарифов) в порядке, определяемом Советом Министров Республики Беларусь.

Юридические лица и индивидуальные предприниматели при определении уровня применяемых цен (тарифов) на товары (работы, услуги) обязаны обосновывать его соответствующими экономическими расчетами (калькуляцией с расшифровкой статей затрат на товары (работы, услуги) собственного производства, на товары, производимые из сырья, переданного резидентом или нерезидентом Республики Беларусь на переработку на давальческих условиях (кроме товаров, произведенных из сырья, переданного нерезидентом Республики Беларусь на переработку, подлежащих вывозу за пределы республики), расчетом цен в установленном порядке на импортируемые товары).

Отпускные цены (тарифы) на новые товары (работы, услуги) подлежат обязательной регистрации в порядке, установленном Советом Министров Республики Беларусь.

Требования частей первой и второй настоящего подпункта не распространяются на:

юридических лиц, применяющих упрощенную систему налогообложения и ведущих учет в книге учета доходов и расходов организаций, и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (за исключением оказывающих платные медицинские услуги), а также на крестьянские (фермерские) хозяйства;

индивидуальных предпринимателей, уплачивающих единый налог с индивидуальных предпринимателей и иных физических лиц (далее - единый налог) или применяющих упрощенную систему налогообложения (за исключением оказывающих платные медицинские услуги);

юридических лиц, индивидуальных предпринимателей при реализации товаров (работ, услуг) на биржевых торгах открытого акционерного общества "Белорусская универсальная товарная биржа".

Требования части третьей настоящего подпункта не распространяются на:

юридических лиц, применяющих упрощенную систему налогообложения и ведущих учет в книге учета доходов и расходов организаций, и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также на крестьянские (фермерские) хозяйства;

индивидуальных предпринимателей, уплачивающих единый налог или применяющих упрощенную систему налогообложения;

юридических лиц, индивидуальных предпринимателей при реализации товаров (работ, услуг) на биржевых торгах открытого акционерного общества "Белорусская универсальная товарная биржа";

(пп. 1.4 в ред. Указа Президента Республики Беларусь от 30.12.2007 N 694)

1.5 предельные индексы изменения отпускных цен (тарифов), утвержденные Советом Министров Республики Беларусь, дифференцированно доводятся:

республиканскими органами государственного управления - до подчиненных им организаций, хозяйственных обществ, доли (акции, взносы, паи) в уставном фонде которых принадлежат Республике Беларусь и находятся в управлении республиканских органов государственного управления; Министерством здравоохранения - также до всех оказывающих платные медицинские услуги организаций, включая коммерческие организации с иностранными инвестициями, и индивидуальных предпринимателей; Министерством экономики - также до всех производителей электрической энергии в Республике Беларусь, не входящих в состав государственного производственного объединения электроэнергетики "Белэнерго";

иными государственными организациями, подчиненными Правительству Республики Беларусь, - до организаций всех форм собственности, входящих в их состав;

Управлением делами Президента Республики Беларусь - до организаций, находящихся в его ведении;

исполкомом Совета Федерации профсоюзов Беларуси - до организаций, находящихся в собственности Федерации профсоюзов Беларуси;

общественными объединениями "Белорусское общество инвалидов", "Белорусское общество глухих" и "Белорусское товарищество инвалидов по зрению" - до организаций, учредителями которых они являются;

облисполкомами и Минским горисполкомом - до юридических лиц, индивидуальных предпринимателей, за исключением организаций и индивидуальных предпринимателей, перечисленных в абзацах втором - шестом настоящего подпункта;

(пп. 1.5 в ред. Указа Президента Республики Беларусь от 30.12.2007 N 694)

Подпункт 1.6 сохраняет свое действие до вступления в силу законов о внесении изменений и (или) дополнений в Кодекс Республики Беларусь об административных правонарушениях и (или) Процессуально-исполнительный кодекс Республики Беларусь об административных правонарушениях (часть 2 пункта 4 Указа Президента Республики Беларусь от 30.12.2007 N 694).

Подпункт 1.6 вступил в силу по истечении месяца со дня опубликования (пункт 7 данного документа).

КонсультантПлюс: примечание.

Ответственность за превышение установленных предельных индексов изменения отпускных цен (тарифов) на товары (работы, услуги) при их реализации без регистрации цен (тарифов) предусмотрена также ст. 12.6 Кодекса Республики Беларусь об административных правонарушениях.

1.6 превышение установленных предельных индексов изменения отпускных цен (тарифов) на товары (работы, услуги) при их реализации без регистрации цен (тарифов) в установленном порядке - влечет взыскание с юридического лица и индивидуального предпринимателя в соответствующий бюджет дохода, полученного в результате превышения цен (тарифов), и наложение штрафа в двукратном размере полученного дохода;

(в ред. Указов Президента Республики Беларусь от 07.08.2002 N 434, от 21.02.2006 N 110, от 14.09.2006 N 577, от 30.12.2007 N 694)

Подпункт 1.7 сохраняет свое действие до вступления в силу законов о внесении изменений и (или) дополнений в Кодекс Республики Беларусь об административных правонарушениях и (или) Процессуально-исполнительный кодекс Республики Беларусь об административных правонарушениях (часть 2 пункта 4 Указа Президента Республики Беларусь от 30.12.2007 N 694).

Подпункт 1.7 вступил в силу по истечении месяца со дня опубликования (пункт 7 данного документа).

Консультант Плюс: примечание.

Ответственность за реализацию товаров (работ, услуг) с нарушением установленного порядка регистрации цен (тарифов), а также при отсутствии экономических расчетов, подтверждающих уровень применяемых цен (тарифов), при отсутствии расчетов при определении уровня отпускных цен (тарифов) на реализуемые товары (работы, услуги) предусмотрена также ст. 12.6 Кодекса Республики Беларусь об административных правонарушениях.

1.7 реализация товаров (работ, услуг) юридическими лицами и индивидуальными предпринимателями с нарушением установленного порядка регистрации цен (тарифов) - влечет наложение штрафа в размере до 30 процентов стоимости реализованных товаров (работ, услуг).

(в ред. Указов Президента Республики Беларусь от 14.09.2006 N 577, от 30.12.2007 N 694)

Реализация товаров (работ, услуг) юридическими лицами и индивидуальными предпринимателями при отсутствии экономических расчетов (калькуляции с расшифровкой статей затрат на товары (работы, услуги) собственного производства, товары, произведенные из сырья, переданного резидентом или нерезидентом Республики Беларусь на переработку на давальческих условиях (кроме товаров, произведенных из сырья, переданного нерезидентом Республики Беларусь на переработку, подлежащих вывозу за пределы республики), расчета отпускных цен в установленном порядке на импортируемые товары), подтверждающих уровень применяемых цен (тарифов), - влечет наложение штрафа в размере до 30 процентов стоимости реализованных товаров (работ, услуг).

(в ред. Указов Президента Республики Беларусь от 14.09.2006 N 577, от 30.12.2007 N 694)

Действия, предусмотренные в частях первой и второй настоящего подпункта, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, - влекут наложение штрафа в размере до 50 процентов стоимости реализованных товаров (работ, услуг); (в ред. Указа Президента Республики Беларусь от 01.03.2007 N 116) (подпункт 1.7 в ред. Указа Президента Республики Беларусь от 21.02.2006 N 110)

Подпункт 1.8 сохраняет свое действие до вступления в силу законов о внесении изменений и (или) дополнений в Кодекс Республики Беларусь об административных правонарушениях и (или) Процессуально-исполнительный кодекс Республики Беларусь об административных правонарушениях (часть 2 пункта 4 Указа Президента Республики Беларусь от 30.12.2007 N 694).

Подпункт 1.8 вступил в силу по истечении месяца со дня опубликования (пункт 7 данного документа).

1.8 совершение юридическим лицом и индивидуальным предпринимателем нарушений, предусмотренных подпунктами 1.6 и 1.7 настоящего пункта, повторно в течение года после привлечения к административной ответственности является основанием для принятия решения о ликвидации юридического лица (прекращении деятельности индивидуального предпринимателя) регистрирующим органом в порядке, предусмотренном законодательством;

(в ред. Указов Президента Республики Беларусь от 07.08.2002 N 434, от 21.02.2006 N 110, от 14.09.2006 N 577, от 01.03.2007 N 116, от 30.12.2007 N 694)

Подпункт 1.9 сохраняет свое действие до вступления в силу законов о внесении изменений и (или) дополнений в Кодекс Республики Беларусь об административных правонарушениях и (или) Процессуально-исполнительный кодекс Республики Беларусь об административных правонарушениях (часть 2 пункта 4 Указа Президента Республики Беларусь от 30.12.2007 N 694).

Подпункт 1.9 вступил в силу по истечении месяца со дня опубликования (пункт 7 данного документа).

КонсультантПлюс: примечание.

Ответственность за нарушение установленного порядка формирования и применения цен (тарифов) предусмотрена также ст. 12.4 Кодекса Республики Беларусь об административных правонарушениях.

1.9 нарушение установленного порядка формирования и применения цен (тарифов) - влечет наложение штрафа на должностных лиц (руководителей юридических лиц) и индивидуальных предпринимателей в размере до 40 базовых величин.

(в ред. Указа Президента Республики Беларусь от 07.08.2002 N 434)

Те же действия, совершенные повторно в течение года после наложения административного взыскания, - влекут наложение штрафа на должностных лиц (руководителей юридических лиц) и индивидуальных предпринимателей в размере до 80 базовых величин;

(в ред. Указа Президента Республики Беларусь от 07.08.2002 N 434)

Похожие работы

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... руб. Прибыль равна 6898 руб. (55934 руб. – 49036 руб.) Можно определить рентабельность: 6898 руб. * 100% / 49036 руб. = 13 % Это хороший показатель. 3 Совершенствование ценовой политики предприятия 3.1 Совершенствование механизма ценообразования на ОАО «Хлебозавод» в современных условиях Предприятие в цену товара включает затраты на производство и реализацию продукции с одной стороны, а ...

... контроле за порядком применения регулируемых цен и тарифов», Государственным Советом Удмуртской Республики принят Закон «О государственном регулировании цен (тарифов)». Выполнение аналогичных функций, выполняемых на региональном уровне Комитетом по политике цен администрации Хабаровского края, возлагается на органы исполнительной власти всех субъектов РФ. Наличие в структуре органов местного ...

... групп «йогурты», «мороженное», «диетические творожные массы» 01.06.06 – 01.01.07 Служба снабжения, коммерческая служба, директора торговых филиалов Контроль за эффективностью ассортиментной политики: - маржинальный анализ - кабинетные исследования - объемно-стоимостной анализ 01.01.07 – 15.01.07 Главный бухгалтер Внесение необходимых изменений в ассортиментную политику в ...

0 комментариев