Навигация

Государственный бюджет как инструмент государственного регулирования

36539

знаков

3

таблицы

0

изображений

Министерство образования и науки Российской Федерации Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт Кафедра Экономической теории

КУРСОВАЯ РАБОТА

по экономической теории на тему:

Государственный бюджет как инструмент государственного регулирования

Уфа-2009

План

Введение. 3

Государственный бюджет, его структура и основные макроэкономические функции 4

Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета 8

Балансирование госбюджета и его особенности в России. 14

Практикум.. 22

Список использованной литературы.. 25

Введение

Актуальность данной курсовой работы рассматривается с точки зрения, что бюджет - это инструмент государственного регулирования экономики, который напрямую влияет на повышение устойчивого экономического роста и благосостояния страны, и как следствие идут такие положительные процессы как снижение уровня инфляции, валютного курса и снижение уровня процентных ставок.

Целью исследования является рассмотрение государственного бюджета и его роли как инструмента государственного регулирования.

В рамках поставленной цели необходимо рассмотреть следующие задачи:

показать роль госбюджета как инструмента макроэкономического регулирования и рассмотреть его с точки зрения структуры доходной и

расходной части;

необходимо рассмотреть причины порождающие дефицит и профицит;

объяснить механизм действия мультипликатора сбалансированного бюджета;

рассмотреть теоретические концепций балансирования бюджета.

Государственный бюджет, его структура и основные макроэкономические функции

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества. Центральное место в системе финансов принадлежит государственному бюджету.

Государственный бюджет - это баланс доходов и расходов государства за определенный период времени, представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти приобретает силу закона и обязателен для исполнения [7, стр.424].

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений.

Основными задачами государства являются:

перераспределение ВВП;

государственное регулирование и стимулирование экономики;

финансовое обеспечение бюджетной сферы и осуществления и социальной политики государства;

контроль за образованием и использованием централизованных фондов денежных средств [3, стр.5].

Построение бюджета осуществляется на основе следующих принципов:

единство бюджетной системы;

разграничение доходов и расходов между уровнями бюджетной системы;

самостоятельность бюджетов разных уровней;

полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджета;

эффективность и экономность пользования бюджетных средств;

общее покрытие расходов бюджета;

гласность;

достоверность бюджета;

адресность и целевой характер использования бюджетных средств [5, стр.134].

В связи с необходимостью реализации экономической сущности бюджета, государственный бюджет выполняет следующие основные макроэкономические функции: распределительная, контрольная.

Распределительная функция бюджета проявляется непосредственно через формирование и использование централизованных фондов денежных средств по уровням органов власти государственного и местного управления. Важное значение в распределении бюджетных средств отводится фондам: резервному, развития, поддержки субъектов РФ. С помощью бюджетов и фондов государство регулирует хозяйственную жизнь страны, экономическое развитие территорий и отраслей производства, социальную сферу. Регулируя экономическую сферу и отношения в ней, государство целенаправленно усиливает или сдерживает темпы роста производства, ускоряет или снижает рост капиталов и частных сбережений, изменяет структуру спроса и предложения, регулирует социальное обеспечение членов общества.

Контрольная функция заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики. Благодаря этому свойству бюджет может "сигнализировать" о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объёму его потребностей и т.д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений [4, стр.18].

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих друг друга частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства [8, стр.326].

Главными источниками дохода государственного бюджета являются налоги, которые делятся на:

1. налоги на доходы физических и юридических лиц;

2. налоги на товары и услуги (НДС, налог с продаж, акцизы, пошлины);

3. налоги на капитал (на наследство, имущество, землю и т.д.).

Налоги делятся на прямые, которые взимаются с физических и юридических лиц, и косвенные, которые взимаются путем установления надбавки к цене товаров и услуг.

Неналоговые доходы весьма разнообразны, но среди них в России доминируют доходы от приватизации, сдачи в аренду государственной и муниципальной собственности, предоставления домохозяйствам и фирмам платных услуг, перечисленной в бюджет прибыли Центрального банка, от процентов выданных за границу государственных кредитов [9, стр.525].

В свою очередь расходы государства могут быть разделены по целям:

расходы на политические цели - обеспечение национальной

обороны и безопасности (содержание армии, полиции, судов и т.п.);

содержание аппарата управления государством;

расходы на экономические цели - содержание и обеспечение функционирования государственного сектора экономики; помощь частному сектору экономики;

расходы на социальные цели - социальное обеспечение (выплату пенсий, стипендий, пособий); образование, здравоохранение,

развитие фундаментальной науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

государственные закупки товаров и услуг (их стоимость включается в ВВП);

трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода);

выплаты процентов по государственным облигациям, т.е. обслуживание государственного долга (эти расходы также не входят в ВВП, так как выплачиваются из доходов государственного бюджета) [7, стр.425].

Структура бюджетных расходов и доходов и удельный вес отдельных статей в государственном бюджете страны выглядит приблизительно следующим образом:

Доходы Налоги, в том числе акцизные сборы и таможенные пошлины, гербовый сбор - 75-85%.

Налоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли - 5-8%.

Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы - 10-12%.

Расходы Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели - 40-50%.

Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии с/х, расходы на осуществление государственных программ - 10-20%.

Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам - 10-20%.

Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и прочих - 5-10%.

Платежи по государственному долгу - 7-8% [11, стр.148].

Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджетаПревышение расходов по государственному бюджету над доходами называется бюджетным дефицитом. Он является следствием несбалансированности государственных финансов. Превышение доходной части государственного бюджета над его расходной частью называется бюджетным профицитом [6, стр.638].

Профицит бюджета может возникнуть следующим образом:

если бюджет составляется сбалансированным или дефицитным, однако доходы, фактически полеченные в процессе исполнения бюджета,

превысили запланированную законом о бюджете сумму доходов или

сумму доходов и поступлений из источников финансирования дефицита;

если запланированная сумма доходов изначально превышает сумму расходов, при том что расходы удовлетворяют потребностям социально-экономического развития страны;

если в процессе исполнения бюджета возникает экономия по расходам;

если в целях получения профицита запланированная сумму доходов изначально превышает сумму расходов, при том расходы занижены относительно потенциально возможного уровня финансирования и не удовлетворяют потребностям социально-экономического развития страны [12, стр.27]

Бюджетный дефицит, несомненно, относится к так называемым "негативным экономическим категориям" типа инфляции, кризиса, безработицы, которые являются, однако, неотъемлемыми элементами экономической системы, базирующейся на рыночных отношениях.

По природе своего происхождения необходимо различать циклический и структурный бюджетный дефицит.

Циклический дефицит - результат наступления фазы спада производства, который обусловливает сокращение поступления доходов в бюджет в связи с сужением сферы налогообложения и увеличением расходов на социальные нужды, поддержание общественно необходимых секторов экономики.

Структурный дефицит - это превышение расходов над доходами, вызванное финансовой политикой государства, направленное на увеличение расходов и снижение налогов с целью предотвращения спада экономики и вывода ее из депрессивного состояния [6, стр.639].

К причинам бюджетного дефицита можно отнести:

● спад общественного производства;

● рост предельных издержек общественного производства;

● массовый выпуск "пустых" денег;

● излишне, неоправданно раздутые социальные программы;

● возросшие затраты на финансирование ВПК;

● оборот "теневого" капитала в огромных масштабах [8, стр.329].

Воздействие бюджетного дефицита на уровень экономической активности определяется способами его финансирования, в числе которых основными являются:

выпуск новых денег (монетизация);

выпуск займов;

рост налоговых поступлений.

Монетизация осуществляется в форме эмиссии наличных денег, а также в некоторых других формах, таких, как кредиты Центрального банка государственным предприятиям на льготных условиях, отсрочка платежей государства за приобретенные товары и услуги. Если поставщиками товаров и услуг являются государственные предприятия, то нередко дефициты накапливаются, что увеличивает дефицит государственного бюджета. Если товары и услуги поставляет частный сектор, то цены на них заранее завышаются, что ведет к повышению темпов инфляции. [10, стр.423].

Эмиссия денег является самым простым методом покрытия бюджетного дефицита. Большинство стран со времен перехода от золотого к бумажно-денежному обращению не однократно использовали дополнительную эмиссию для этих целей. Правительства особенно часто применяют это средство в критических ситуациях - во время войны или длительного кризиса. Избыточная эмиссия широко применяется и в настоящее время во многих развивающихся странах, а также в странах с переходной экономикой. Такая эмиссия приводит к весьма отрицательным последствиям для экономики. Развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, обесцениваются сбережения населения и предприятий, стремительно снижается курс национальной валюты, в итого все это приводит к воспроизводству бюджетного дефицита.

Наиболее надежным источником финансирования дефицита бюджета являются государственные займы, которые подразделяются на краткосрочные (от 1 года до 3 лет), среднесрочные (3-5 лет) и долгосрочные (свыше 5 лет). Они осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов и в порядке получения кредитов у банков. Государственные займы более безопасны по сравнению с эмиссией, но и они оказывают негативное влияние на экономику. Государство, выходя на денежный рынок с целью размещения займов, вступает в конкуренцию за финансовые ресурсы с частным сектором. В результате увеличения спроса на денежные средства процентная ставка растет, что способствует вытеснению с денежного рынка частных инвесторов. Инвестиции в частном секторе сокращаются, потребительские расходы уменьшаются. В результате возникает "эффект вытеснения" частных инвестиций [6, стр.640].

"Эффект вытеснения" имеет место только при структурном дефиците. При циклическом дефиците этот эффект не действует, поскольку во время экономического спада спрос на деньги уменьшается, что ведет к снижению процентных ставок. Таким образом, в целом интенсивность и масштабы действия эффекта вытеснения частных инвесторов зависят от целого комплекса факторов: величины сбережений, инфляционных ожиданий экономических субъектов, характера проводимой денежно-кредитной политики, динамики валютных курсов и т.д.

Финансирование дефицита государственного бюджета путем увеличения налоговых поступлений предполагает, как правило, снижение ставок налогообложения для достижения ими оптимального уровня, что позволяет в перспективе расширить базу налогообложения. Это соответствует эффекту Лаффера [10, стр.424].

При выборе направления бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов.

В коротком периоде снижение налоговых ставок может привести к увеличению бюджетного дефицита вследствие сокращения налоговых поступлений в бюджет. Кроме того, снижение налоговых ставок вызовет повышение спроса на деньги. При неизменном их предложении произойдет повышение процентных ставок, следствием чего будет усиление эффекта вытеснения негосударственного сектора.

Государство имеет несколько источников средств для покрытия своего дефицита. К их числу относятся:

● печатание новых денег, что, разумеется, порождает инфляцию;

● неналоговые поступления, например доходы от иностранного туризма;

● внешний долг - международный кредит, получивший в современных условиях широкое развитие. Крупными должниками являются не только слаборазвитые, но и развитые страны.

● внутренний долг - государственные ценные бумаги, продаваемые фирмам и населению. [2, с.364].

Таким образом, нельзя утверждать точно относительно таких финансовых явлений, как дефицит и профицит бюджета, что какое-то из них однозначно положительно или, наоборот, отрицательное само по себе. Возникновение дефицита и профицита является результатом воздействия на процесс формирования и использования бюджетных средств одного или нескольких факторов как экономического, так и неэкономического характера.

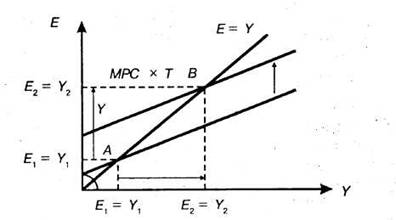

Рассмотрим особый вариант фискальной политики, при котором происходит расширение сбалансированного бюджета при увеличении налогов и правительственных расходов на одинаковую величину. При этом мы получим эффект действия мультипликатора сбалансированного бюджета.

Бюджет называется сбалансированным, если государственные закупки и налоги увеличиваются на одну и ту же величину (∆G = ∆Т).

Выведем мультипликатор сбалансированного бюджета алгебраически. Сравним мультипликативный эффект, который дает изменение автономных расходов государства и налогов. Изменение величины государственных закупок приводит к изменению дохода: ![]() , где MPC - предельная склонность к потреблению.

, где MPC - предельная склонность к потреблению.

Совокупный мультипликативный эффект: увеличение дохода, вызванное ростом государственных расходов, равно сумме изменений потребления, вызванных увеличением дохода:

DY/DG=1/(1-MPC).

Мультипликатор DY/DG показывает, насколько возрастает равновесный уровень дохода в результате увеличения любых автономных расходов на единицу. Предельная склонность к потреблению является фактором, определяющим величину мультипликатора [10, стр.431].

Изменение автономных налогов приводит к изменению дохода:

![]() .

.

При снижении налогов располагаемый доход растет, увеличиваются совокупные расходы. Адекватный рост совокупного дохода порождает увеличение потребления и т.д. Налоговый мультипликатор принимает вид:

DY/DT = - MPC/(1-MPC).

Чем ниже ставка налогообложения, тем больше мультипликативный эффект. Мощность налогового мультипликатора ниже мощности мультипликатора государственных расходов, так как предельная склонность к потреблению, выражая долю потребления в приросте доходов, всегда меньше единицы. Учет мощностей мультипликаторов позволяет выбрать оптимальное соотношение динамики государственных расходов и налогов.

Общее изменение Y произойдет под суммарным воздействием этих двух эффектов, т.е. ![]() .

.

Следовательно ![]() .

.

А поскольку бюджет сбалансированный, т.е. ![]() , после замены получим:

, после замены получим:

![]()

т.е. мультипликатор сбалансированного бюджета равен 1.

Его экономический смысл: прирост правительственных расходов, сопровождаемый равным по величине приростом налогов, ведет к увеличению равновесного объема производства.

При неизменном данном уровне инвестиций мультипликатор сбалансированного бюджета будет равен единице. Финансируемое за счет налогов увеличение государственных расходов имеет единичный мультипликативный эффект:

DY/DG - DY/DT = (1/1-MPC) - (MPC/1 - MPC) = 1.

Равновесный объем производства увеличится ровно на величину прироста государственных расходов.

Когда идет речь о мультипликаторе сбалансированного бюджета, не предполагается отсутствие бюджетного дефицита или профицита. Имеется в виду сбалансированное изменение в доходной и расходной частях бюджета. Должно сохраняться равенство DT = DG, где DT - все изменения доходов бюджета;

DG - все изменения его расходов [10, стр.434].

Таким образом, если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.

Балансирование госбюджета и его особенности в РоссииЛюбая страна решает проблему балансирования государственного бюджета. Бюджетная политика основывается на трёх теоретических концепциях, которые построены на различных макроэкономических основаниях.

Похожие работы

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... находится в постоянном развитии, появляются новые товары, работы, услуги, новые финансовые инструменты, изменяется гражданское и народное законодательство. Кроме того, появляется необходимость в связи с изменением экономической ситуации государственного регулирования определенных отраслей и направлений деятельности экономических субъектов. Указанное требует своевременной корректировки законов о ...

0 комментариев