Навигация

Государственный бюджет и проблема оптимизации бюджетных расходов

137239

знаков

5

таблиц

2

изображения

Введение.

Бюджет является одним из важнейших институтов любого государства. За счёт финансовых ресурсов, мобилизуемых в бюджет, органы государственной власти осуществляют свои функции. После распада СССР в Российской Федерации начался процесс формирования бюджетной системы, отвечающей новой экономической ситуации. Протекает данный процесс очень непросто, на этом пути Правительством совершено немало ошибок, но без построения современной бюджетной системы, без выработки чётких принципов бюджетной политики невозможно дальнейшее движение нашей страны по пути построения цивилизованной современной (нынешний криминально-олигархический рынок назвать цивилизованным нельзя) рыночной экономике и гражданского общества.

Проблема повышения эффективности государственных расходов для России стоит сейчас очень остро, так как, с одной стороны, необходимы структурные реформы в экономике и социальной сфере, а с другой - бюджетные ресурсы РФ очень незначительны, и в ближайшее время существенно их увеличить не представляется возможным.

Цель работы – осветить основные стороны государственного бюджета как государственного института. Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические стороны вопроса : структура бюджета, структура доходов и расходов бюджета, функции бюджета, проблему бюджетного дефицита и теоретические концепции сбалансированности бюджета.

2. Рассмотреть структуру государственного бюджета РФ, проблему бюджетного дефицита, бюджетную политику в РФ, бюджетный федерализм в РФ.

3. Рассмотреть федеральный бюджет РФ на 2002 год.

4. Проанализировать проблему повышения эффективности бюджетных расходов в РФ.

Структура работы соответствует поставленной цели и задачам. Первая глава посвящена решению задачи № 1. Во второй главе, решаются задачи № 2 и 3. Задача № 4 решается в третьей главе.

Глава 1

Государственный бюджет, его структура и функции, проблема сбалансированности бюджета.

Структура госбюджета зависит, в первую очередь, от типа государственного устройства страны. В унитарных государствах (Франция, Польша, Италия) - два уровня бюджетной системы: центральный бюджет и местные бюджеты. В федеративных государствах (Россия, США, ФРГ, Бразилия) – три уровня: федеральный бюджет, бюджеты субъектов федерации (областей, штатов, земель, провинций), местные бюджеты.

1.1. Структура доходов государственного бюджета.

Бюджетные доходы – это выражение экономических отношений, возникающих у государства с корпорациями и домохозяйствами в процессе формирования государственного бюджета. Форма выражения этих отношений – различные виды платежей государству. (3)

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых обществом экономических задач (

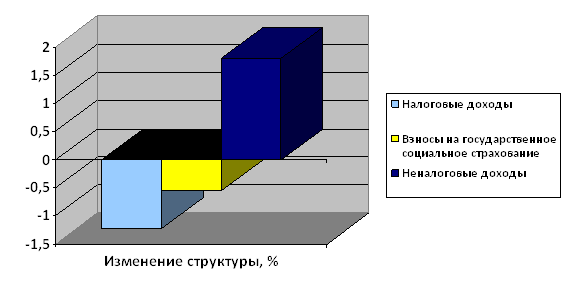

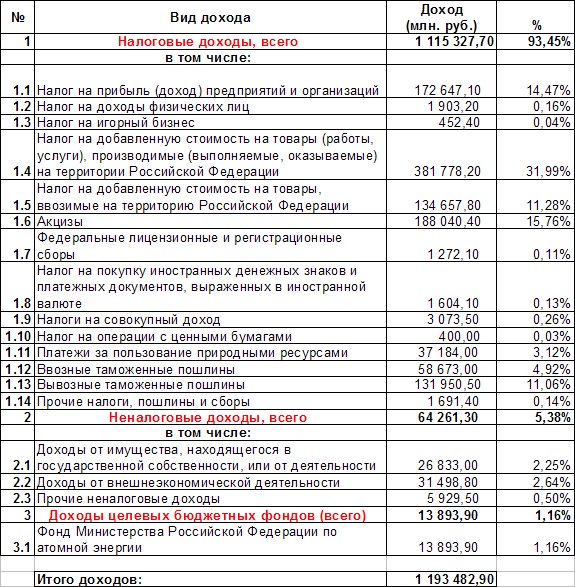

Все доходы государственного бюджета можно разделить на налоговые и неналоговые

Рассмотрим налоговые доходы.

Основные виды налоговых доходов:

· налоги на прибыль, доход, прирост капитала;

· налоги на товары и услуги, лицензионные и регистрационные сборы;

· налоги на совокупный доход;

· налоги на имущество;

· платежи за пользование природными ресурсами;

· налоги на внешнюю торговлю и внешнеэкономические операции;

· прочие налоги, пошлины и сборы.

Рассмотрим структуру отдельных видов налоговых доходов.

Налоги на прибыль, доход, прирост капитала:

· налог на прибыль (доход) предприятий и организаций;

· налог на прибыль предприятий и организаций (в том числе иностранных

юридических лиц);

· налог на прибыль бирж, брокерских контор, кредитных и страховых

организаций, от посреднических операций и сделок;

· налог с доходов в виде дивидендов, полученных по акциям, принадлежащим

предприятию-акционеру и удостоверяющим право владельца этих бумаг на

участие в распределении прибыли предприятия-эмитента, с доходов по иным

ценным бумагам, за исключением доходов в виде процентов (дисконта),

полученных владельцами государственных ценных бумаг Российской

Федерации, государственных ценных бумаг субъектов Российской Федерации

и ценных бумаг органов местного самоуправления, налог с доходов от

долевого участия в других предприятиях, созданных на территории

Российской Федерации;

налог на доходы видеосалонов (от видеопоказа), от проката видео- и

аудиокассет и записи на них;

· налог на доходы казино, иных игорных домов (мест) и от другого игорного

бизнеса;

· подоходный налог с физических лиц.

Налоги на товары и услуги, лицензионные и регистрационные сборы:

· налог на добавленную стоимость;

· налог на добавленную стоимость по продовольственным товарам (за

исключением подакцизных) и товарам для детей, производимым на

территории Российской Федерации;

· налог на добавленную стоимость по остальным товарам (работам, услугам),

включая подакцизные продовольственные товары, производимым на

территории Российской Федерации;

· налог на добавленную стоимость по продовольственным товарам (за

исключением подакцизных) и товарам для детей, ввозимым на территорию

Российской Федерации;

· налог на добавленную стоимость по остальным товарам, работам, услугам),

включая подакцизные продовольственные товары, ввозимым на территорию

Российской Федерации;

· акцизы по подакцизным товарам (продукции) и отдельным видам

минерального сырья, производимым на территории Российской Федерации:

1. спирт этиловый из всех видов сырья, спирт винный, спирт питьевой;

2. водка и ликероводочные изделия;

3. коньяк, шампанское (вино игристое), вино натуральное;

4. другие алкогольные напитки;

5. пиво;

6. табачные изделия;

7. ювелирные изделия;

8. бензин автомобильный;

9. легковые автомобили;

10. газ;

11. нефть, включая газовый конденсат;

12. другие виды минерального сырья;

Налоги на совокупный доход:

· единый налог на совокупный доход для субъектов малого

предпринимательства;

· единый налог на совокупный доход для юридических лиц;

· единый налог на совокупный доход для физических лиц, осуществляющих

предпринимательскую деятельность без образования юридического лица.

Налоги на имущество:

· налоги на имущество физических лиц;

· налоги на имущество предприятий;

· налог с имущества, переходящего в порядке наследования или дарения;

· налог на операции с ценными бумагами.

Платежи за пользование природными ресурсами:

· платежи за пользование недрами;

· платежи за проведение поисковых и разведочных работ;

· платежи за добычу полезных ископаемых;

· платежи за пользование недрами в целях, не связанных с добычей полезных

ископаемых;

· платежи за пользование континентальным шельфом;

· платежи за пользование минеральными ресурсами;

· плата за пользование живыми ресурсами;

· отчисления на воспроизводство минерально-сырьевой базы;

· лесные подати;

· платежи, связанные с пользованием водными объектами;

· плата за пользование водными объектами (водный налог);

· плата, направляемая на восстановление и охрану водных объектов;

· плата за нормативные и сверхнормативные выбросы и сбросы вредных

веществ, размещение отходов;

· земельный налог;

· земельный налог за земли сельскохозяйственного назначения;

· земельный налог за земли несельскохозяйственного назначения;

· прочие платежи за пользование природными ресурсами.

Налоги на внешнюю торговлю и внешнеэкономические операции:

· таможенные пошлины;

· ввозные таможенные пошлины;

· вывозные таможенные пошлины;

· прочие налоги и пошлины, взимаемые в связи с осуществлением

внешнеэкономических операций.

Прочие налоги, пошлины, сборы:

· государственная пошлина;

· государственная пошлина с исковых и иных заявлений и жалоб, подаваемых

в суды общей юрисдикции, арбитражные суды и Конституционный Суд

Российской Федерации;

· государственная пошлина за совершение нотариальных действий, за

государственную регистрацию актов гражданского состояния и другие

юридически значимые действия, за выдачу документов, за рассмотрение и

выдачу документов, связанных с приобретением гражданства Российской

Федерации или с выходом из гражданства Российской Федерации;

· транспортный налог;

· прочие федеральные налоги;

· налоги субъектов Российской Федерации;

· местные налоги и сборы;

· курортный сбор;

· целевые сборы с граждан и предприятий, учреждений и организаций на

содержание милиции, на благоустройство территорий, на нужды образования

и другие цели;

· налог на рекламу;

· налог на содержание жилищного фонда и объектов социально-культурной

сферы;

· прочие местные налоги и сборы;

· прочие налоговые платежи и сборы.

Рассмотрим теперь неналоговые доходы государственного бюджета.

Виды неналоговых доходов:

· доходы от имущества, находящегося в государственной и муниципальной

собственности;

· доходы от продажи имущества, находящегося в государственной и

муниципальной собственности;

· доходы от реализации государственных запасов;

· доходы от продажи земли и нематериальных активов;

· поступления капитальных трансфертов из негосударственных источников;

· административные платежи и сборы;

· штрафные санкции, возмещение ущерба;

· доходы от внешнеэкономической деятельности.

Рассмотрим сструктуру отдельных видов неналоговых доходов.

Доходы от имущества, находящегося в государственной и муниципальной собственности:

· доходы от использования имущества, находящегося в государственной и

муниципальной собственности;

· дивиденды по акциям, принадлежащим государству;

· доходы от сдачи в аренду имущества, находящегося в государственной и

муниципальной собственности;

· арендная плата за пользование лесным фондом;

· арендная плата за земли сельскохозяйственного назначения;

· арендная плата за земли несельскохозяйственного назначения;

· прочие доходы от сдачи в аренду имущества, находящегося в

государственной и муниципальной собственности;

· проценты, полученные от размещения в банках и кредитных организациях

временно свободных средств бюджета;

· проценты, полученные от предоставления бюджетных ссуд внутри страны;

· проценты по государственным кредитам. Предоставляемым Российской

Федерацией правительствам иностранных государств;

· возмещение потерь сельскохозяйственного производства, связанных с

изъятием сельскохозяйственных угодий;

· доходы от оказания услуг или компенсации затрат государства;

· перечисление прибыли Центрального банка Российской Федерации;

· платежи от государственных и муниципальных организаций;

· прочие поступления от имущества, находящегося в государственной и

муниципальной собственности, или от деятельности;

Доходы от продажи имущества, находящегося в государственной и муниципальной собственности:

· поступления от приватизации организаций. Находящихся в государственной

и муниципальной собственности;

· поступления от продажи государством принадлежащих ему акций организаций;

· доходы от продажи квартир;

· доходы от продажи принадлежащих государству производственных и

непроизводственных фондов, транспортных средств, иного оборудования;

· доходы от реализации конфискованного, бесхозного имущества, имущества,

переходящего в государственную или муниципальную собственность в

порядке наследования или дарения, и кладов.

Поступления капитальных трансфертов из негосударственных источников:

· От резидентов

· От нерезидентов

Административные платежи и сборы:

· таможенные сборы;

· прочие неналоговые таможенные платежи;

· сборы, взимаемые Государственной автомобильной инспекцией (кроме

штрафов);

· прочие платежи, взимаемые государственными организациями за выполнение

определенных функций.

Штрафные санкции, возмещение ущерба:

· поступление сумм за выпуск и реализацию продукции, изготовленной с

отступлением от стандартов и технических условий;

· санкции за нарушение порядка применения цен;

· административные штрафы и иные санкции, включая штрафы за нарушение

правил дорожного движения;

· суммы, взыскиваемые с лиц, виновных в совершении преступлений и

недостаче материальных ценностей.

Доходы от внешнеэкономической деятельности:

· поступление средств от централизованного экспорта;

· прочие поступления от внешнеэкономической деятельности.

Нужно отметить, что в кризисных ситуациях (войны, стихийные бедствия, экономические кризисы и пр.) государство более активно использует именно неналоговые инструменты для финансирования своих расходов, пример – это предкризисный период 1998 года, когда Правительство РФ прибегало к массированным внешним заимствованиям и приватизации государственной собственности.

Похожие работы

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

... действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и ...

... — превышение расходов над доходами государственного бюджетного фонда — характерен сегодня для большинства развитых стран. Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. ...

... приоритетами бюджетной политики и напрямую зависит от уровня публично-правового образования и сферы применения. Одним из важнейших направлений бюджетной реформы является разработка и внедрение бюджетирования, ориентированного на результат (БОР). БОР подразумевает прозрачность, подконтрольность и повышение эффективности распределения и использования финансовых ресурсов. Вопросы нормирования — ...

0 комментариев