Навигация

СУЧАСНІ КОМПЛЕКСНІ МЕТОДИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ

97635

знаков

1

таблица

1

изображение

2. СУЧАСНІ КОМПЛЕКСНІ МЕТОДИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ

2.1 Сутність і головні принципи економічного та соціального прогнозуванняДля виконання функцій державного регулювання економічними процесами потрібно спрогнозувати наслідки багатьох економічних явищ, щоб правильно вирішити теперішні завдання. Для цього потрібне прогнозування на всіх ієрархічних рівнях управління.

Під прогнозом розуміють науково обґрунтоване міркування про можливий стан об'єкта у майбутньому [11]. Укладача прогнозу називають прогнозистом, а процес розробки прогнозів – прогнозуванням. Прогнозування поєднує в собі два елементи: передбачення і пропонування. Відповідно до цього виділяють пошуковий і нормативний прогнози. Якщо у першому випадку описують можливі перспективи, стани, вирішення проблем майбутнього, то у другому - визначають бажаний (можливий) стан розвитку явища під впливом цілеспрямованої діяльності. Пошуковий прогноз має здебільшого теоретико-пізнавальний характер, не враховує цілеспрямованих дій з боку суб'єктів управління. Його завдання - з'ясувати, як розвиватиметься досліджуваний об'єкт у разі збереження існуючих тенденцій. Нормативний прогноз має управлінський характер, пов'язаний з можливістю прийняття на підставі отриманих знань управлінського рішення, його розробляють на засадах наперед визначених цілей. Проте прогноз порівняно з гіпотезою має значно більшу визначеність, оскільки ґрунтується не тільки на якісних, а й на кількісних параметрах і тому дає змогу характеризувати майбутній стан об'єкта також кількісно. Водночас прогноз, як і гіпотеза, має ймовірнісний характер.

Важливою складовою прогнозування є прогнозування економічне. Воно ґрунтується на вивченні закономірностей розвитку різних економічних явищ і процесів, виявляє найбільш імовірнісні та альтернативні шляхи їх розвитку і дає базу для вибору та обґрунтування економічної політики.

Ведення економічного і соціального прогнозування передбачає вивчення потенціалу країни (регіону, галузі, підприємства), зокрема, економічного і соціального (сукупності трудових ресурсів, розвіданих, нерозвіданих і використовуваних природних ресурсів, джерел енергії), науково-технічного (сукупність трудових, матеріальних, фінансових ресурсів сфери науки і наукового обслуговування, нагромаджених знань у галузі суспільних, природничих, технічних наук, а також передового досвіду), промислово-виробничого (сукупність галузей промислового виробництва, будівельної індустрії, транспорту і зв'язку, їхніх виробничих потужностей, основних фондів і трудових ресурсів), сільськогосподарського (сукупність трудових ресурсів, зайнятих у сільськогосподарському виробництві, технічних засобів, ресурсів рослинництва, а також лісних і водних), потенціалу соціального розвитку (охорони здоров'я, культури і мистецтва, спорту, туризму, загальної і професійної освіти, підготовки фахівців вищої кваліфікації, різних видів громадської діяльності, об'єктів соціальної інфраструктури).

Державне прогнозування економічного і соціального розвитку – науково обґрунтоване передбачення напрямів розвитку країни, окремих галузей економіки або окремих адміністративно-територіальних одиниць, можливого стану економіки та соціальної сфери в майбутньому, а також альтернативних шляхів і строків досягнення параметрів економічного і соціального розвитку. Прогноз економічного і соціального розвитку є засобом обґрунтування вибору тієї чи іншої стратегії та прийняття конкретних рішень органами законодавчої та виконавчої влади, органами місцевого самоврядування щодо регулювання соціально-економічних процесів.

Програма економічного і соціального розвитку України - документ, в якому визначаються цілі та пріоритети економічного і соціального розвитку, засоби та шляхи їх досягнення, формується взаємоузгоджена і комплексна система заходів органів законодавчої і виконавчої влади, органів місцевого самоврядування, спрямованих на ефективне розв'язання проблем економічного і соціального розвитку, досягнення стабільного економічного зростання, а також характеризуються очікувані зміни у стані економіки та соціальної сфери. Аналізуючи питання прогнозування, можна виділити такі головні функції прогнозування:

1.науковий аналіз економічних, соціальних, науково-технічних процесів і тенденцій;

2.дослідження об'єктивних зв'язків соціально-економічних явищ господарського розвитку у конкретних умовах;

3.оцінка сформованого рівня розвитку конкретної ситуації і виявлення тенденцій, які можуть скластися у майбутньому, передбачення нових ситуацій та їхня оцінка;

4.виявлення можливих альтернатив розвитку економіки у перспективі, нагромадження наукового матеріалу для обґрунтованого вибору певних рішень.

Для виконання зазначених функцій соціально-економічне прогнозування повинне ґрунтуватися на певних принципах, а саме: системності, наукової обґрунтованості, альтернативності, адекватності.

Принцип системності прогнозування, за визначенням О. Анчишкіна, означає, що, з одного боку, економіку розглядають як єдиний об'єкт, а з іншого, - як сукупність порівняно самостійних напрямів (блоків) прогнозування [2]. Цей підхід передбачає побудову прогнозу на підставі системи методів і моделей. Системність означає певну черговість використання моделей для формування прогнозу економічного і соціального розвитку країни, регіону, галузі тощо.

Наукова обґрунтованість означає, що в економічних прогнозах усіх рівнів потрібно враховувати вимоги об'єктивних економічних законів, вітчизняний та іноземний досвід формування прогнозів.

Принцип альтернативності прогнозування ґрунтується на потребі побудови альтернатив у разі передбачення майбутнього розвитку об'єкта прогнозування.

Адекватність прогнозу об'єктивним закономірностям характеризує не тільки процес виявлення, а й оцінку стійких тенденцій і взаємозв'язків у розвитку економіки та створення теоретичного аналога реальних економічних процесів з їхньою повною і точною імітацією. Для цього потрібно, щоб методи і моделі, які використовують під час формування прогнозів, пройшли експериментальну перевірку щодо точності у визначенні змісту процесів, які прогнозують.

Основними принципами, на яких базується державне прогнозування та розроблення програм економічного і соціального розвитку України, є [11]:

1.принцип цілісності, який забезпечується розробленням взаємоузгоджених прогнозних і програмних документів економічного і соціального розвитку України, окремих галузей економіки та окремих адміністративно-територіальних одиниць на коротко- та середньостроковий періоди;

2.принцип об'єктивності, який полягає в тому, що прогнозні та програмні документи економічного і соціального розвитку України розробляються на основі даних органів державної статистики, уповноваженого центрального органу виконавчої влади з питань економічної політики, інших центральних і місцевих органів виконавчої влади, органів місцевого самоврядування, а також звітних даних із офіційних видань Національного банку України;

3.принцип науковості, який забезпечується розробленням прогнозних і програмних документів економічного і соціального розвитку на науковій основі, постійним удосконаленням методології та використанням світового досвіду в галузі прогнозування та розроблення програм економічного і соціального розвитку;

4.принцип гласності, який полягає в тому, що прогнозні та програмні документи економічного і соціального розвитку є доступними для громадськості, інформування про цілі, пріоритети та показники цих документів забезпечує суб'єктів підприємницької діяльності необхідними орієнтирами для планування власної виробничої діяльності;

5.принцип самостійності, який полягає в тому, що місцеві органи виконавчої влади та органи місцевого самоврядування в межах своїх повноважень відповідають за розроблення, затвердження та виконання прогнозних і програмних документів економічного і соціального розвитку відповідних адміністративно-територіальних одиниць. Прогнозування і розроблення програм економічного і соціального розвитку забезпечує координацію діяльності органів виконавчої влади та органів місцевого самоврядування;

6.принцип рівності, який полягає в дотриманні прав та врахуванні інтересів місцевого самоврядування та суб'єктів господарювання всіх форм власності;

7.принцип дотримання загальнодержавних інтересів, який полягає в тому, що органи виконавчої влади та органи місцевого самоврядування повинні здійснювати розроблення прогнозних і програмних документів економічного і соціального розвитку виходячи з необхідності забезпечення реалізації загальнодержавної соціально-економічної політики та економічної безпеки держави.

Різноманіття розроблених принципів свідчить про важливе значення прогнозування у державному регулюванні економіки.

2.2 Суть державного програмування і види програмПрограмування національної економіки як явище в системі державного регулювання з'явилось у світовій практиці в середині XX ст. Першими на цей шлях стали США, Канада, Франція та Японія. Зокрема, відомими були програма освоєння ресурсів ріки Тенессі, розроблена в США в 30-ті роки, програми освоєння районів Півночі, розроблені і реалізовані в Канаді. В Японії найвідомішими є національні програми «Технополіс», «План реконструкції Японських островів» та ін.

Суть програмування полягає в аналізі стану національної економіки, виявленні проблем, які не можуть вирішити ринкові механізми, розробці та реалізації окремих економічних програм.

Програмування може бути успішним лише за умови дотримання централізованого підходу до розробки, управління та реалізації масштабних народногосподарських програм.

Головними завданнями програмування є підтримка економічної рівноваги, вплив на якісне перетворення економіки, стимулювання її розвитку.

Мета державного програмування - досягнення прийнятного для держави варіанта розвитку економіки.

Програмування, як форма державного регулювання, має такі специфічні особливості [11]:

1.втручання держави в економіку не ліквідує стихійність у ринкових перетвореннях, а лише коректує цей процес;

2.програмування є елементом сучасної ринкової організації економіки, оскільки держава не керує агентами ринку, а лише спрямовуєїхню діяльність;

3.основою програмування є структурне регулювання;

4.програмування, як форма впливу на економіку, є системним ікомплексним.

Основа державного програмування - це розробка і виконання довго- (10-15-20 років), середньо- (4-5 років) і короткотермінових (1 рік) програм.

У державних програмах можна виділити [11]:

1.спеціальні програми розвитку окремих галузей, секторів або районів. Прикладом таких програм в Україні є Державна програма розвитку вугільної промисловості. Державна програма ліквідації наслідків аварії на ЧАЕС, Державна національна програма «Освіта, Україна XXI століття»;

2.програми, що стосуються певних загальнонаціональних проблем: Державна програма зайнятості, Державна програма соціального захисту населення, програми діяльності державних економічних органів. Державна програма приватизації, урядова програма Кабінету Міністрів «Україна-2010»;

3.програми для досягнення економічної рівноваги: програми стабілізації економіки та виходу її з кризового стану; фінансові програми; регіональні, програми з господарського освоєння нових районів, перетворення економіки регіонів, які вже сформовані, формування нових територіально-виробничих комплексів тощо.

За рівнем масштабу порушених проблем розрізняють[11]:

1.великомасштабні комплексні програми. До них можна віднести комплексну програму НТП у національній економіці, програму вирішення найважливіших соціальних проблем;

2.програми соціально-економічного розвитку, наприклад, житлова програма;

3.вузькі науково-технічні програми.

Вивчення конкретних програм свідчить, що є суттєві відмінності у формах виконання їхнього втілення. Ці відмінності залежать від масштабу і сфери дії програм, ступеня залучення державного і приватного секторів, характеру економічних та адміністративно-правових зв'язків. Методи формування структури і змісту програм, особливо їхнього організаційно-економічного механізму, залежать від їхнього правового статусу (індикативного чи директивного).

Особливе місце в системі державних програм посідають цільові комплексні програми.

Комплексно-цільова народногосподарська програма - це державний, адресний плановий документ, у якому визначений за ресурсами, виконавцями та строками комплекс економічних, техніко-виробничих, науково-дослідних, організаційно-господарських заходів до яких, як звичайно, залучено багато галузей, господарських органів, регіонів.

За змістом комплексні цільові програми є такі:

1.соціально-економічні, спрямовані на вирішення проблем розвитку й удосконалення способу життя, підвищення матеріального і культурного рівня життя населення, поліпшення соціальних умов праці та відпочинку;

2.виробничі, спрямовані на збільшення обсягу виробництва певних видів продукції (послуг), розвиток нових видів виробництва, підвищення якісних характеристик продукції, зростання ефективності використання ресурсів;

3.науково-технічні, спрямовані на розвиток наукових досліджень вирішення проблем розробки і впровадження в практику нових видів техніки і технологій;

4.екологічні, спрямовані на виконання природоохоронних і приро-доперетворювальних проектів;

5.інституційні, спрямовані на удосконалення організації управління господарськими системами;

6.регіональні, спрямовані на господарське освоєння нових районів, реструктуризацію економіки розвинутих районів України, формування територіально-виробничих комплексів.

За структурою цільова комплексна програма має такі головні елементи (блоки):

1.цільовий, де з'ясовані головна ціль і підцілі програми, бажана послідовність їхньої реалізації;

2.структурний, формування якого дає змогу визначити набір та контури цілереалізаційних систем, тобто об'єктів національної економіки та їхніх елементів, які об'єднані за ознакою цільового призначення;

3.блок техніко-економічного обґрунтування;

4.ресурсний, який характеризує обсяг і структуру розподілу ресурсів, потрібних для виконання програми;

5.організаційний, у якому по всіх елементах програми передбачені відповідальні виконавці, джерела і строки виділення ресурсів, а також терміни вжиття заходів.

Показники цільових комплексних програм є в індикативному плані (Державній програмі економічного і соціального розвитку). До таких показників належать: виробництво найважливіших видів продукції для потреб програми; ліміти капітальних вкладень і обсяги будівельно-монтажних робіт на її реалізацію; державні замовлення на виробництво (поставку) продукції, робіт, послуг, потрібних для виконання програми; державні замовлення на введення в дію виробничих потужностей і основних фондів; перелік найважливіших будов; витрати з державного бюджету на реалізацію цільових програм; затрати валютних ресурсів і найважливіші заходи у сфері зовнішньоекономічних зв'язків.

2.3 Фінансово-кредитне регулювання економіки 2.3.1 Державний бюджет як інструмент державного регулювання економікиФінансово-кредитне регулювання займає чи не найважливіше місце у системі державного регулювання економіки. У системі фінансово-кредитного регулювання на перше місце треба поставити державний бюджет: справді, саме через бюджет реалізується найбільша частина національного доходу та ВВП країни.

Бюджет, згідно Закону України «Про бюджетну систему України» - це «...план утворення і використання фінансових ресурсів для забезпечення функцій, які здійснюються органами державної влади»[3]. Одним із завдань, або таких функцій, є підтримування ринкової рівноваги і стимулювання розвитку окремих сфер та галузей національної економіки. Ідеологію формування бюджету, визначення джерел і сум надходження коштів до нього, державних видатків, шляхи покриття дефіциту називають бюджетною політикою. Державним бюджетом, як контрольованим грошовим фондом держави, розпоряджається уряд.

Державний бюджет виконує такі функції: збільшує або зменшує сукупний попит; виконує перерозподільну функцію; стимулює або гальмує виробництво шляхом вибору певної системи оподаткування; забезпечує покриття касових збитків підприємств, які внаслідок певних об'єктивних причин є збитковими, однак функціонування яких зумовлене суспільними потребами; забезпечує фінансову допомогу у розвитку окремих галузей і сфер діяльності; збалансовує бюджети нижчих рівнів.

Кошти з державного бюджету використовують на державне управління, оборону, фінансування бюджетних галузей народного господарства (освіти, науки, культури та ін.).

Відповідно до державного устрою країни формують і структуру бюджетної системи: у країнах з федеративним устроєм, крім державного, є федеральний бюджет штатів (США), земель (Німеччина) тощо, в унітарних державах (у тому числі в Україні) є лише державний і місцеві бюджети. Бюджетна система України складається з державного бюджету, республіканського бюджету Автономної Республіки Крим та бюджетів адміністративно-територіальних одиниць - областей. Державний і місцеві бюджети є фінансовою основою для поєднання загальнодержавних та регіональних інтересів.

Значну частину державного бюджету витрачають на загальнодержавні програми підвищення життєвого рівня, заходів соціального захисту населення, охорони навколишнього природного середовища, ресурсозбереження. З державного бюджету виділяють кошти на утримання органів державної влади, державного управління, судів, прокуратури, а також на програми, які виконують спільно з іншими країнами. Перевагу надають тим видаткам, які пов'язані із соціальним захистом та соціальним забезпеченням населення. У державному бюджеті передбачають також резервні кошти для ліквідації наслідків стихійних явищ, аварій і катастроф. Наявні бюджетні ресурси спрямовують, переважно, на погашення заборгованості з заробітної плати працівникам бюджетних установ, фінансування соціально-культурної сфери та соціального захисту населення.

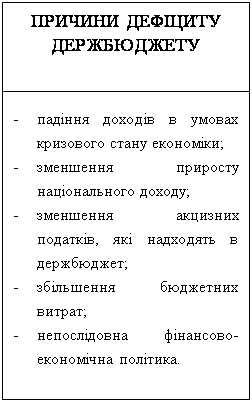

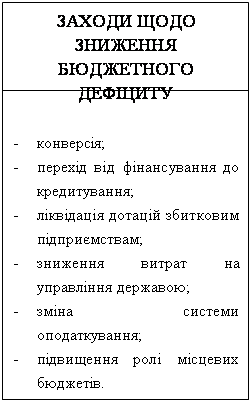

Одним із головних напрямів бюджетної політики більшості країн світу є прагнення до бездефіцитного бюджету або підтримування дефіциту на мінімальному рівні.

Дефіцит державного бюджету є одним із важливіших макроекономічних показників, які характеризують стійкість економічної системи. Країни, які створили ефективні функціональні економічні системи, що здатні регулювати співвідношення доходів і видатків держави, мають позитивне сальдо або незначний дефіцит. Наприклад, у 1992 р. перевищення державних доходів над видатками було характерне для Сингапуру, Таїланду, Австралії, Мексики, Гонконгу, Аргентини. Рекордного рівня профіцит державного бюджету досяг у Кувейті на початку 80-х років - понад 60% ВВП.

Єдиної думки про збалансованість державного бюджету немає. Зокрема, Р. Солоу наполягає на тому, що уряд зобов'язаний вживати заходів щодо збалансування бюджету (збільшуючи податки і зменшуючи бюджетні витрати) не в роки застою або кризи, оскільки економічні труднощі, які виникли, можуть лише поглибитися, а тільки в сприятливі для економіки періоди. К. Ерроу (лауреат Нобелівської премії в галузі економіки за 1972 р.), навпаки, вважає, що недоцільно прагнути бездефіцитного бюджету. Якщо, наприклад, економічне зростання становить 3% за рік, то і дефіцит бюджету в розмірі 3% ВВП є абсолютно прийнятним.

В Україні протягом останніх років зберігається значний дефіцит державного бюджету. Політика уряду України спрямована на те, щоб уникнути неконтрольованої кредитної емісії і покрити значну частку бюджетного дефіциту за рахунок випуску і розміщення державних цінних паперів.

Вплив державного бюджету на темпи зростання і пропорції національного виробництва здійснюють і через державний сектор економіки, зокрема через рівень його оподаткування чи субсидування. У такому випадку деяку роль відіграє частка та роль державного сектора в національному виробництві. Окремі галузі або регіони можна стимулювати через «податкові витрати» у вигляді зниження або скасування податків на доходи від облігацій, які вони випускають.

Головними критеріями оцінки ситуації в економіці завжди будуть якісні характеристики її функціонування, фінансові результати, тобто прибуток, дохід, надходження, збитки, борги. В Україні навіть поліпшення показників виробництва окремих підприємств практично не супроводжувалось поліпшенням їхнього фінансового стану, подоланням платіжної кризи, а навпаки, характеризувалося зменшенням надходжень до бюджету і, відповідно, різким зростанням державного боргу.

З метою поліпшення фінансової ситуації в Україні потрібно активніше залучати банки до процесів структурної перебудови економіки, у тому числі до приватизації шляхом запровадження механізму передачі в управління банкам на тривалий період контрольних пакетів акцій підприємств, яким вони надають кредити [11].

Фінансова нестабільність у державі зумовлена не лише бюджетними чи монетарними проблемами. Справа в тому, що більшість підприємств і навіть цілі галузі вже багато років перебувають у глибокій фінансовій кризі, подолати яку намагаються розширенням бази оподаткування. Потрібно шукати можливості зменшення видатків, переглянути політику податкових пільг. Уряд опрацьовує також механізми прискорення структурних змін, приватизації, здешевлення запозичень тощо. Саме так повинні діяти всі керівники у відповідних секторах економіки і регіонах: працювати над зменшенням витрат, реструктуризувати або закрити неефективні виробництва, прискорювати приватизацію або банкрутства, активно шукати реальні інвестиції.

Отже, бюджетна політика Української держави поки що не стала дієвим інструментом економічних реформ, оскільки нема реальної концепції економічних перетворень та пріоритетів у її соціально-економічному розвитку.

2.3.2 Податки як інструмент державного регулювання економікиПодаткова система в кожній країні є визначальною складовою економічної системи. Вона, з одного боку, забезпечує фінансову базу держави, а з іншого - є головним знаряддям її економічної політики.

Податки - це система обов'язкових платежів підприємств, організацій і населення, які є одним із джерел доходів державного бюджету [11].

В умовах ринкової економіки бюджетні надходження зумовлені результатами діяльності підприємницьких структур. Завданням держави стає формування таких умов, показників і ставок оподаткування, які давали б їй змогу найліпше виконувати свої функції.

Система оподаткування повинна враховувати конкретні умови країни: рівень розвитку економіки, зокрема соціальної сфери, зовнішню і внутрішню політику, традиції народу, географічне положення, кліматичні умови та безліч інших чинників. Тому склад податкової системи, структурні співвідношення окремих податків, порядок їх обчислення, форми розрахунків, організація податкової служби можуть значно відрізнятися.

Наприклад, розподіл влади між штатами і федеральним урядом, що склався історично у США, зумовив неможливість уведення податку на додану вартість, тоді як у більшості країн світу цей податок є. Німеччина відмовилась від зниження податкових нарахувань на заробітну плату, оскільки це могло знизити традиційно високі соціальні гарантії населення. А водночас сусідня держава - Нідерланди - пішла на скорочення соціальних виплат з метою зниження податкового пресу і підвищення конкурентоспроможності голландської продукції.

Держава отримує свої доходи переважно в процесі перерозподілу ВВП шляхом оподаткування первинних і вторинних доходів, вона чітко визначає рівень оподаткування. Система оподаткування повинна бути відкритою і зрозумілою. Якщо державі потрібні додаткові доходи на фінансування певних видатків, то підвищити рівень оподаткування вона може тільки гласно, тобто їй так треба обґрунтувати свої розрахунки, щоб з ними погодилося суспільство. Та навіть коли суспільство і не згідне з підвищенням рівня оподаткування, воно повинно бути про це хоча б інформоване. У процесі формування доходів бюджету головними об'єктами оподаткування є доходи населення (заробітна плата, особисті доходи підприємців), що найкраще відповідає ринковій економічній системі.

Важливою проблемою податкової політики багатьох розвинутих країн є те, що сучасна програма соціального захисту в них сформована ще у 50-70-ті роки, коли темпи економічного зростання були високими і забезпечували потрібний обсяг видатків на цей захист. У 80-х роках темпи зростання значно знизилися. Це зумовило збільшення податкового тиску на виробництво і стало однією з причин погіршення фінансового стану багатьох розвинутих держав. Проблема узгодження між існуючими державними зобов'язаннями, видатки на виконання яких зростають у міру старіння населення, і верхніми межами оподаткування, мабуть, буде фундаментальною для більшості країн у найближчі десятиріччя.

В Україні ще не створена система оподаткування, яка відповідає сучасним ринковим відносинам. Тут прийнято один із найвищих рівнів оподаткування, який обґрунтовують як об'єктивними, так і суб'єктивними чинниками. До об'єктивних причин належать: неможливість швидкого реформування відносин власності, комерціалізації охорони здоров'я, освіти, науки, культури, фінансування яких потребує значних коштів, необхідність зростання державних витрат на соціальний захист населення внаслідок зниження рівня життя під впливом інфляції та економічної кризи. Високий рівень оподаткування в умовах перехідної економіки зумовлений також значними витратами на ведення інвестиційної та структурної політики.

До факторів суб'єктивного характеру можна віднести такі: повільність ринкових перетворень; помилки у проведенні податкової політики, що спричинили масове ухилення від сплати податків; зростання дефіциту державного бюджету, неефективні державні витрати та ін.

Для податкової системи України характерне переважання непрямих податків, на відміну від країн із ринковою економікою, де головна частка припадає на прямі податки. Хоча це співвідношення має певні особливості у різних країнах. Наприклад, у США, Японії, Англії, Канаді переважають прямі податки (зокрема, у США вони становлять 54,7%), у Франції - непрямі (56,6%): податки на споживання (на додаткову вартість, із продаж та обігу), акцизи, внески підприємців у фонди соціального страхування. Німеччина та Італія мають урівноважену структуру податків (частка непрямих податків у Німеччині - 45,2%, в Італії - 48,9%) [4].

Співвідношення прямих і непрямих податків залежить від життєвого рівня переважної частини населення, досконалості механізму стягнення податків, рівня податкової культури; загальної спрямованості суспільства на вирішення соціальних проблем, традицій оподаткування.

Зміна співвідношення між прямими і непрямими податками на користь перших є наслідком зростання орієнтованості західних держав на соціальні інтереси, що зумовило підпорядкування податкових систем принципу соціальної справедливості.

У сучасних умовах розвитку України, які характеризуються низьким рівнем доходів підприємств і населення, зростанням кількості збиткових підприємств, низькою податковою культурою неможливо забезпечити переважання в структурі податкової системи прямих податків.

На думку І. Михасюка, найбільш оптимальною і ефективною в умовах України, мабуть, була б така податкова система, яка б відповідала так званій соціально-орієнтованій моделі економіки, можливість існування якої, на мою думку, викликає цілком обє'ктивно зумовленні сумніви.

Зміна податкової політики повинна визначити населення головним платником податків, значно підвищивши для цього частку оплати праці в складі ВВП. На сучасному етапі податкова політика України вже не може обмежуватися зміною форм податків. Потрібно змінювати саму основу податкової системи. Держава заганяє себе в кут безмірно роздутою сферою бюджетного фінансування і високим рівнем оподаткування. Зростання бюджетного фінансування зумовлює збільшення дефіциту бюджету, а збільшення податків пригнічує виробництво, тінізує його, зменшує податкові надходження до бюджету.

У лютому 1997 р. Верховна Рада України прийняла Закон України «Про внесення змін до Закону України «Про систему оподаткування». Головними принципами побудови системи оподаткування в Україні згідно з положенням цього закону є такі:

1.стимулювання підприємництва, виробництва та інвестиційної активності шляхом запровадження пільг з оподаткування прибутку;

2.обов'язковість податкових зобов'язань;

3.залежність обсягу податкових зобов'язань від розміру доходів згідно з визначеною шкалою.

У податковій системі потрібно також враховувати принципи стабільності, рівномірності сплати, інфляційної нейтральності, економічної ефективності, соціальної справедливості тощо.

Загальновизнано, що податкова система повинна бути стабільною принаймні протягом трьох-п'яти років. Лише тоді можна прогнозувати доходи і видатки на перспективу, інвестувати прибуток у виробництво, вести реальну бюджетну політику.

Нова редакція Закону України «Про оподаткування прибутку підприємств» докорінно змінює існуючу систему оподаткування прибутку юридичних осіб. Відповідно до нової редакції ст. 6 Закону оподатковуваний прибуток розраховують зменшенням суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку, суму нарахованих амортизаційних відрахувань і суму відрахувань на відновлення природних ресурсів. У цьому разі валові витрати визначено як суму витрат платника податку в грошовій, матеріальній або нематеріальній формах, що є компенсацією вартості товарів (робіт, послуг), які купує або виготовляє платник податку для їх подальшого використання у власній господарській діяльності [5]. Ця зміна змусила підприємства вести паралельно, крім бухгалтерського, ще й податковий облік.

Тобто, у податковій системі України існує дуже багато проблем, вирішення яких – необхідна умова подальшого розвитку України.

2.3.3 Грошово-кредитне регулюванняГрошово-кредитна політика є оперативним і гнучким доповненням політики бюджетної. Світова практика свідчить, що за її допомогою держава впливає на грошову масу та відсоткові ставки, а вони, відповідно,- на споживчий та інвестиційний попит.

Грошово-кредитна політика ґрунтується на принципах монетаризму. Негативні моменти полягають у тому, що ця політика непрямо впливає на комерційні банки з метою регулювання динаміки пропозиції грошей, а тому не може безпосередньо змусити їх зменшувати чи збільшувати кредити.

Головною функцією центрального банку кожної держави (у США - Федеральної резервної системи) є регулювання грошової маси, забезпечення її відповідності масі товарів і підтримки таким чином стійкої купівельної спроможності грошей, що є дуже важливою умовою нормального функціонування ринкового механізму.

Фінансова політика центрального банку зумовлена станом економіки. Якщо економічна активність на ринку погіршується і відбувається спад виробництва, скорочення робочих місць, центральний банк робить спробу збільшити грошову масу і кредит. Якщо ж витрати стають загрозливо збитковими, унаслідок чого зростають ціни і вивільняється багато робочих місць, він робить усе можливе, щоб зменшити грошову масу і кредит».

Завдання грошово-кредитної політики в Україні - забезпечити фінансову стабільність, поступово знизити інфляцію, вивести економіку з кризи.

В Україні державне грошово-кредитне регулювання провадить Національний банк України, який виконує функції загальнодержавної резервної системи. Державне регулювання грошово-кредитної сфери можна застосувати у тому випадку, коли держава через центральний банк здатна впливати на масштаби та характер приватних інституцій, оскільки в розвинутій ринковій економіці саме вони є визначальною складовою усієї грошово-кредитної системи.

Головне завдання Національного банку України - створення умов неінфляційного розвитку економіки держави. Виникнення цього завдання зумовлене відокремленням торгівлі грошима від торгівлі товарами і відносною самостійністю кожної з них. Національний банк впливає на процеси формування попиту і пропозиції позичкового капіталу, проводить емісію, грошово-кредитну політику, забезпечує концентрацію тимчасово вільних чи обов'язкових резервів інших банків.

Основними методами грошово-кредитного регулювання є маніпулювання обліковими ставками, регулювання обсягів рефінансування, зміна розмірів обов'язкових банківських резервів, які кожний комерційний банк держави зберігає у центральному банку.

Резервні вимоги - один із найстаріших і найпоширеніших інструментів регулювання грошово-кредитної сфери, який належить до непрямих монетарних методів. Уведення обов'язкової норми резервування зумовлено потребою забезпечення достатнього рівня ліквідності комерційних банків, уніфікації контролю за їхньою діяльністю.

У світовій практиці зміна норм обов'язкових резервів є так званим інструментом жорсткого регулювання і не належить до гнучких і оперативних важелів. Обов'язкові резерви є умовою нормального функціонування платіжно-розрахункового механізму банківської системи, вони виконують функцію страхування ненадійних позик, знижують ризикованість банківських вкладень, мінімізують втрати від банкрутств банків і тому є гарантією стабільності банківської системи в цілому.

Змінюючи норму обов'язкового резерву, центральний банк безпосередньо впливає на пропозицію грошей та банківського кредиту. Якщо зменшується норма обов'язкових резервів, то комерційні банки мають змогу збільшити ліквідність своїх активів і розширити кредитування. Коли ж норма резерву підвищується, ці можливості звужуються. Враховуючи, що лише незначна частина всіх активів комерційних банків є у вигляді готівки, зміна норми резервування на певну величину може призвести до багаторазового збільшення чи зменшення банківських депозитних грошей.

Застосування цього методу регулювання у різних країнах має суттєві відмінності, пов'язані з національними особливостями їхніх економік. Однак найпоширенішою формою запровадження резервних вимог є визначення норми як відсотка від депозитів. У цьому випадку вимоги ставлять до загальної суми пасивів чи окремих її частин. Загальновизнані пасиви для визначення резервних вимог - строкові депозити і депозити до запитання.

Національний банк України використовує політику мінімальних резервів для регулювання обсягів грошової маси в обігу, підтримки ліквідної діяльності комерційних банків з їхніх зобов'язань щодо залучених коштів юридичних та фізичних осіб. Відповідно до Закону України «Про банки і банківську діяльність» НБУ запроваджує для комерційних банків нормативи обов'язкових резервів.

Крім політики резервування, НБУ здійснює грошово-кредитне регулювання шляхом провадження дисконтної політики, інструментами якої є офіційна облікова ставка, її застосовують для обліку державних короткотермінових зобов'язань або переобліку комерційних векселів і ставки рефінансування у разі надання кредитів комерційним банкам.

У світовій практиці облікова ставка з погляду комерційних банків - це витрати надлишкових резервів. Тому коли національний банк її знижує, то тим самим стимулює комерційні банки до отримання позик. Відповідно кредити, які видають комерційні банки за рахунок цих позик, збільшують пропозицію грошей. І навпаки, підвищуючи облікову ставку, центральний банк послаблює стимули комерційних банків до отримання позик, що зменшує обсяг кредитів, виданих банками, а отже, і пропозицію грошей.

Серед основних способів реалізації державою грошово-кредитної політики в розвинутих країнах важливу роль відіграють операції на відкритому ринку. Ці операції передбачають купівлю і продаж державних облігацій центральним банком з одного боку і комерційними банками, фінансовими компаніями і населенням - з іншого. У випадку купівлі центральний банк переказує відповідні суми комерційним банкам, збільшуючи залишки на їхніх резервних рахунках. У разі продажу центральний банк списує суми з цих рахунків.

2.4 Ринок цінних паперів, принципи функціонування та об'єктивна необхідність державного регулюванняВажливою передумовою ринкової трансформації економіки та ефективності її функціонування є становлення фінансових ринків - грошового, фондового, валютного та ринку цінних паперів. В усіх країнах провадиться державне регулювання цих ринків з огляду на їхню важливу роль, оскільки вони переміщують кошти від тих, хто має їх у надлишку, однак не може використати продуктивно до тих, хто відчуває в них нестачу і може використати їх ефективно. Таке регулювання спрямоване на реалізацію національних інтересів держави та всіх учасників цих ринків, насамперед, на захист прав громадян, які передають свої заощадження фінансовим посередникам, проте не мають спеціальних знань та кваліфікації, щоб самим захистити свої інтереси.

Державне регулювання фінансових ринків - це комплекс заходів щодо упорядкування, контролю та нагляду за ринками з метою забезпечення їх прозорості, ефективності та запобігання зловживанням і порушенням з боку фінансових посередників.

Загальноприйнятими елементами державного регулювання фінансових ринків є такі [11]:

1.ліцензування професійної діяльності на ринках, тобто визначення відповідності суб'єкта підприємницької діяльності (фінансово-економічного стану, організаційно-правової форми, кваліфікації співробітників та інше) вимогам державного законодавства, яке регулює цю професійну діяльність, та видача спеціального дозволу (ліцензії) в разі, якщо така відповідність є;

2.нагляд за діяльністю фінансових посередників, що передбачає подання періодичної фінансової звітності про діяльність відповідним державним органам з метою її аналізу; безпосередній нагляд за діяльністю професійних учасників фінансових ринків з метою виявлення порушень державного законодавства;

3.моніторинг діяльності учасників фінансових ринків з метою виявлення порушень законодавства, що регулює ці ринки. Він передбачає проведення планових та позапланових перевірок діяльності учасників цих ринків і з'ясування всіх обставин і відомостей щодо фактів виявлених порушень законодавства;

4.правозастосування, тобто вжиття державою відповідних заходів щодо запобігання і припинення порушень законодавства з боку фінансових посередників шляхом застосування санкцій, передбачених законом.

Державне регулювання фінансових ринків сприяє збільшенню довіри населення до фінансових інституцій. У міру лібералізації економіки воно буде посилюватись і деталізуватись з одночасним збереженням і підтриманням ринкових сил та ініціативи учасників цих ринків.

Отже, ринок цінних паперів є багатоаспектною соціально-економічною системою, на основі якої функціонує ринкова економіка в цілому. Він сприяє акумулюванню капіталу для інвестицій у виробничу і соціальну сфери, структурній перебудові економіки, позитивній динаміці соціальної структури суспільства, підвищенню достатку кожної людини шляхом володіння і вільного розпорядження цінними паперами, психологічній готовності населення до ринкових відносин.

В Україні ринок цінних паперів перебуває на стадії свого становлення. В квітні 1994 року Кабінет Міністрів України затвердив «Концепції функціонування і розвитку фондового ринку в Україні».

Становлення ринку цінних паперів України, розбудова його внутрішньої інфраструктури вимагають одночасного становлення та вдосконалення системи регулювання та контролю за процесами, що відбуваються на ньому. Це обумовлено тим, що значна складність, різкі коливання стану фондового ринку, наявність великої кількості професійних та непрофесійних учасників, величезні обсяги різноманітних угод, що укладаються, конфіденційний характер значної частини інформації щодо цінних паперів та цілий ряд інших чинників створюють потенційні умови для зловживань, які посягають на інтереси широкого кола інвесторів, зменшують їх довіру до ринку, що як наслідок призводить до падіння його ефективності.

Ринок цінних паперів повинен приваблювати інвесторів своїми законністю, чесністю та порядком. Цього можна досягти лише шляхом державного регулювання індустрії цінних паперів у тісній взаємодії з її представниками.

Основні функції щодо регулювання фондового ринку в країні належать державі, адже цей ринок є настільки масштабним та ризиковим для фінансової безпеки країни, пред'являє настільки високі вимоги до інфраструктури та ресурсів на його будівництво, що тільки зусилля держави «згори» можуть надати йому цивілізованої та безпечної форми. По суті, має бути масштабна програма створення ринку цінних паперів у країні, адекватна державним програмам приватизації та структурних змін у галузях господарства.

Функції регулювання і контролю за ринком цінних паперів здійснюється державою шляхом формування спеціальних структур, потреба в яких зумовлюється специфікою способів регулювання, пов'язаних з контролем за розкриттям обширних масивів інформації; видачею великої кількості ліцензій та спеціальних дозволів; організацією реєстрації випусків цінних паперів і професійних учасників фондового ринку; необхідністю постійної адаптації законодавства та підзаконних норм в індустрії цінних паперів, яка швидко розвивається і змінюється; необхідністю для широких верств інвесторів створення органу, який здатен захистити їх інтереси, а також цілим рядом інших обставин.

Світова практика свідчить, що в розвинутих країнах з ринковою економікою ринок цінних паперів пройшов значний еволюційний шлях від хаотичності і роздрібленості до цілісності, централізації та досить жорсткого державного регулювання. Ці характеристики стали невід'ємними для усієї фінансової системи ринкових економічних відносин як у межах однієї країни, так і в міжнародних фінансово-економічних відносинах. Головними характеристиками та принципами функціонування фінансового ринку є [11]:

1.Цілісність ринку у межах окремої країни, яка забезпечується наявністю єдиної національної (головної, якщо в країні історично збереглося декілька фондових бірж) фондової біржі як єдиного місця котирування цінних паперів, єдиного Центрального депозитарію цінних паперів і єдиного Клірингового банку (розрахункової палати), як правило, це Національний банк. Цілісність ринку означає визначення єдиних курсів на усі цінні папери, які допущені до обігу й котирування по всій території даної країни, тобто, якщо для контролю від держави є Національний банк, то для контролю тих же грошей у вигляді цінних паперів є той же Національний банк через фондову біржу.

2.Централізація ринку цінних паперів, що означає державний контроль та безпосереднє регулювання цілісної системи обігу цінних паперів і забезпечується спеціально створеними державними органами.

3.Прозорість ринку цінних паперів, що означає широке розповсюдження ринкової інформації, однаковість ціни на конкретні цінні папери по всій території країни, доступність та рівноправність замовлень будь-якого клієнта на купівлю-продаж цінних паперів та включає можливості компенсації цих замовлень фінансовим посередником за свій рахунок.

4.Введення системи електронного обігу цінних паперів - їх дематеріалізованого обігу у формі комп'ютерних записів на рахунках через систему «національна фондова біржа - центральний депозитарій - кліринговий банк».

5.Відповідність, як наслідок, національної системи обігу цінних паперів загальноприйнятим стандартам безпеки інтересів і прав інвесторів, що забезпечує високі гарантії для залучення місцевих та іноземних інвестицій в акціонерні капітали і розвиток національної економіки.

Впровадження таких принципів у більшості країн світу здійснюється відповідно до рекомендацій «Групи Тридцяти» - міжнародної організації незалежних експертів, яка розробляє стандарти фінансових ринків. Модель організації ринку цінних паперів за рекомендаціями «Групи Тридцяти» передбачає необхідність:

1.широкого використання стандартних кодів (код ISIN) для торгівлі, доставки цінних паперів;

2.запровадження вимог суворого лістингу - допуску цінних паперів до котирування;

3.розповсюдження інформації щодо компаній, акції яких котируються на фондовій біржі, та вимога до цих компаній надавати таку інформацію;

4.встановлення й опублікування курсів на цінні папери з дотриманням принципу рівності інвесторів;

5.запобігання виникненню неорганізованих паралельних ринків на шкоду ліквідності централізованого ринку, який є єдиним ринком, що створює можливості для попиту і пропозиції;

6.надійності біржового ринку: забезпечення відсутності затримок і безпеки поставок цінних паперів та грошової оплати за них через систему, яка діє в стандартний період угоди.

Тобто, як бачимо, на сьогоднішній момент існує цілком об'єктивно зумовлена потреба в державному регулюванні ринку цінних паперів.

Похожие работы

... і підприємств. 3.3 Методи державного регулювання Державне регулювання економіки передбачає використання ряду методів. Під методами державного регулювання економіки розуміють способи впливу держави в особі законодавчих і виконавчих органів на сферу підприємництва, інфраструктуру ринку, некомерційний сектор економіки з метою створення або забезпечення умов їх діяльності відповідно до нац ...

... ліквідація галузевих відділів в апараті та децентралізація повноважень цих підрозділів, функції яких передано міністерствам. [11] 2.Органи, що формують економічну політику держави. Їх рівні, склад, структура та функції У демократичному, правовому суспільстві державна влада базується на засадах її поділу на законодавчу, виконавчу й судову. В Україні поділ повноважень між різними гілками влади ...

... іоналізації та приватизації, підвищення та зниження податків тощо). Це кожного разу призводить до утворення проблем в економіці Франції. 4. Державне регулювання економіки у Великобританії В регулюванні економіки Великої Британії державі належить значно більша роль, ніж в інших розвинутих країнах. Це виявляється, зокрема, у високій питомій вазі держави в національних капіталовкладеннях, в ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев