Навигация

2. Суттєві фактори

Доцільно поширити сферу чинності закону на облік електричної енергії, теплової енергії, природного і зрідженого газу, нафти і нафтопродуктів, а також води. Що стосується питань обліку твердих видів палива (кам'яне і буре вугілля, торф, дрова тощо), вони повинні бути урегульовані іншими законодавчими актами, оскільки їх облік, як в організаційному, так і в технічному плані, істотно відрізняється від обліку зазначених видів ПЕР та води.

Закон повинен визначати тільки основні положення державної політики в сфері обліку ПЕР, що є загальними для зазначених видів ПЕР. Питання, що стосуються специфіки обліку різних видів ПЕР, доцільно відобразити шляхом внесення змін і доповнень до текстів діючих законів у сфері енергетики та енергозбереження.

Державна політика в сфері обліку ПЕР та води повинна бути представлена в законі системою положень, які матимуть необхідну повноту і закінченість для однозначного розв'язання всіх ключових питань, що лежать в основі організації і розвитку сфери обліку ПЕР та води, зокрема:

- побудова і розвиток сфери обліку ПЕР та води повинні здійснюватися на основі ринкової моделі розвитку економіки України;

- система положень державної політики в сфері обліку ПЕР та води, має бути сформована з урахуванням досвіду побудови і розвитку такого обліку в європейських країнах з розвинутою ринковою економікою, на основі положень, які представлені нижче.

Положення 1. Закон повинен охоплювати сферу комерційного (розрахункового) обліку ПЕР на всіх стадіях технологічного циклу: видобуток або поставка з-за меж країни (виробництво) – транспортування (передача) на території України – розподіл (в межах визначеної дії підприємств постачальників) - споживання.

В умовах ринкової економіки технічний облік є вторинним і займає залежне положення від стану комерційного обліку. Технічний облік повинен залишатися прерогативою підприємств, і державне втручання тут небажане, тому що це фактично обмежуватиме економічну самостійність підприємств - суб’єктів ринкової економіки. Зв’язок комерційного обліку з технічним обліком, що існує в умовах ринкової економіки, при удосконаленні комерційного обліку неодмінно забезпечить відповідні позитивні зміни і в технічному обліку.

У зв’язку з вищенаведеним, поширення чинності цього закону на технічний облік є недоцільним.

Положення 2. Облік повинен забезпечувати постачальник (продавець) ПЕР та води.

Положення 3. Споживач (покупець) ПЕР та води повинен сплачувати всі витрати щодо забезпечення необхідного обліку.

В основі положень 2 і 3 лежить наступний погляд на облік:

На всіх стадіях “життєвого” циклу ПЕР чи подачі води облік повинен розглядатися як технологічна складова відповідних процесів виробництва, постачання і споживання.

Положення 4. Споживач (покупець) не повинен сплачувати втрати від недосконалості обліку (неконтрольовані втрати ПЕР та води).

Іншими словами, втрати від недосконалості систем та засобів обліку не повинні компенсуватися стороні, що організує такий облік. Втрати від недосконалості систем та засобів обліку повинна оплачувати сторона, що організує облік.

Положення 5. Всі операції комерційного обліку повинні проводитися тільки на підставі даних технічних засобів обліку, характеристики точності і достовірності яких повинні відповідати встановленим нормам і підтверджуватися Держспоживстандартом.

Положення 6. Постачальник (продавець) і споживач (покупець) ПЕР або води повинні мати однакові права на одержання повної і достовірної інформації щодо даних обліку та технічних даних засобів обліку (точність вимірювань).

Положення 7. Тарифи на ПЕР та подачу води, а також норми точності і достовірності операцій комерційного обліку повинні контролюватися уповноваженими на це органами державної влади.

Контролюючи тарифи на енергетичні ресурси та воду, норми точності і достовірності операцій комерційного обліку, держава може здійснювати ефективне керування сферою обліку ПЕР та води при збереженні можливості її розвитку на основі ринкової економіки. Інші варіанти державного контролю сфери обліку ПЕР та води або неефективні, або не відповідають принципам ринкової економіки.

Наведена система положень державної політики в сфері обліку ПЕР та води органічно вписується до сформованих підходів щодо організації і забезпечення обліку і не може привести до негативних наслідків у фінансово-економічній, правовій і соціальній сферах. Разом з тим, тарифна політика, що побудована на основі положень 3 і 4, приведе до економічних втрат у тих постачальників (продавців) ПЕР та води, що мають низьку якість обліку і допускають розкрадання і безгосподарне відношення до своєї продукції.

Державна політика в сфері обліку ПЕР та води, реалізована на основі системи наведених положень і відображена в Законі України “Про облік енергетичних ресурсів та води”, дозволить:

1) Встановити в сфері обліку ПЕР та води межі державного нагляду і контролю на усіх стадіях “життєвого” циклу енергоносія та води: видобуток (виробництво) - передача - розподіл - споживання (положення 1);

2) Визначити сторону, відповідальну за організацію обліку - постачальник (продавець) ПЕР та води (положення 2);

3) Визначити сторону, що буде фінансувати витрати на організацію обліку - споживач (покупець) ПЕР та води (положення 3), і умови фінансування обліку (положення 4);

4) Визначити умови проведення операцій комерційного обліку, що забезпечують можливість контролювати рівень їх точності і достовірності (положення 5);

5) Визначити права постачальників (продавців) і споживачів (покупців) ПЕР та води на одержання інформації щодо показань засобів обліку та щодо їх точності (положення 6).

6) Визначити методи державного контролю і управління за розвитком сфери обліку ПЕР та води (положення 7).

Таким чином, положення державної політики в сфері обліку ПЕР та води будуть конкретизувати відповідальність і обов'язки зацікавлених сторін в організації і забезпеченні обліку, в результаті чого будуть створені умови для розвитку сфери обліку ПЕР та води на основі ринкових методів господарювання під контролем уповноважених на це державних органів.

Зважене і цілеспрямоване тарифне регулювання дозволить у створених умовах (у відповідності з положеннями 3 і 4) задіяти економічні важелі, які змусять постачальників (продавців) ПЕР та води підвищити якість обліку і знизити рівні неконтрольованих втрат в технологічних процесах своїх виробництв.

Державний контроль точності і достовірності вимірювальних операцій (положення 5) дозволить встановити і підтримувати необхідний рівень якості обліку.

У Законі буде конкретизовано перелік робіт, які мають відноситися до сфери забезпечення обліку ПЕР та води.

Забезпечення функціонування засобів обліку ПЕР та води повинно включати:

- встановлення засобів обліку (проектування, придбання, пусконалагоджувальні роботи, метрологічна атестація);

- технічне обслуговування засобів обліку (регламентні роботи, контроль технічного стану, періодична перевірка, ремонт);

- розвиток сфери обліку (розробка конструкцій досконаліших засобів обліку, їх придбання та встановлення, заміна засобів обліку, що відпрацювали свій ресурс).

Закон повинен встановлювати механізм компенсації витрат на забезпечення обліку.

Механізм компенсації витрат повинен ґрунтуватися на наступних положеннях:

- усі витрати, пов'язані з забезпеченням обліку ПЕР та води, повинні компенсуватися підприємствам, що забезпечують облік, через тарифи на постачання відповідних енергоносіїв;

- втрати від недосконалості обліку не повинні компенсуватися підприємствам, що забезпечують облік з державного та місцевих бюджетів.

Після реалізації ПЕР та води встановлена частина платежу повинна повертатися підприємствам, що забезпечують облік, і формувати фонд обліку. З фонду обліку повинні фінансуватися всі роботи, що відносяться до забезпечення обліку. Цільове використання засобів фонду обліку повинне контролюватися відповідними державними органами. Закон повинен встановлювати загальні вимоги до операцій комерційного обліку.

Загальні вимоги до операцій комерційного обліку.

При проведенні операцій комерційного обліку необхідно контролювати:

– кількість ПЕР та води,

– якість ПЕР та води,

– режими споживання ПЕР та води (в обґрунтованих випадках);

– операції пов’язані з комерційним обліком повинні характеризуватися нор мами точності і достовірності.

Закон повинен визначати, які державні органи повинні контролювати тарифи на ПЕР і норми точності і достовірності операцій комерційного обліку.

Тарифи на ПЕР для споживачів кінцевого використання може контролювати Національна комісія з регулювання електроенергетики (НКРЕ), яка сьогодні контролює ціни на електроенергію та газ. Очевидно, що з часом ця Комісія зможе контролювати тарифи і на інші енергоносії. Тарифи на воду можуть контролювати місцеві органи самоврядування та Дерспоживстандарт.

Норми точності і достовірності операцій комерційного обліку повинен контролювати Держспоживстандарт або акредитовані на це підприємства.

Похожие работы

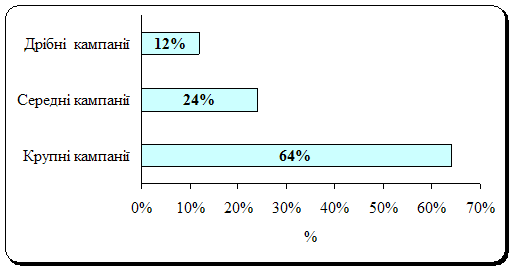

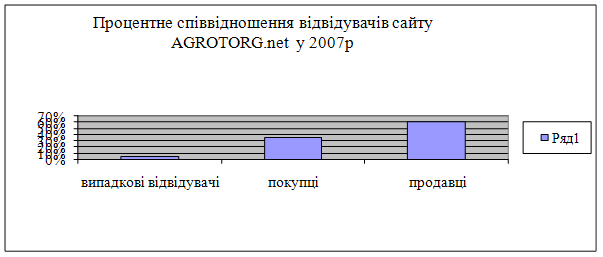

... івельною системою, Ваше підприємство зможе отримати всі позитивні результати, які дані рішення можуть принести. ВИСНОВКИ В дипломній роботі проведено аналіз стану електронної торгівлі в агропромисловому комплексі України і встановлено наступне: 1. Електронна торгівля – оптова, роздрібна торгівля, що характеризується замовленням, покупкою, продажем товарів з використанням інформаційних ...

0 комментариев