Американська модель ринкової економіки

Структурні аспекти розвитку американської економіки

Політика уряду США в сільськогосподарській галузі

Американський досвід подолання „великої депресії"

Американський досвід податково-амортизаційного регулювання економічних процесів

Зміна макроекономічної моделі

Оцінка першого етапу російської кризи

Загальна характеристика російських реформ та підходів

Оцінка етапу виходу з кризи

Погляд на російську економіку Маршалла А. Голдмана (Гарвардський університет, США)

Китайський варіант перехідної економіки

Основні етапи економічної трансформації в Китаї

За 20 років реформ продуктивні сили країни помітно зросли і багато сільськогосподарських та промислових товарів на ринку виявилися надлишковими

Навигация

Погляд на російську економіку Маршалла А. Голдмана (Гарвардський університет, США)

Загальна характеристика основних економічних моделей

188087

знаков

2

таблицы

4

изображения

3.5 Погляд на російську економіку Маршалла А. Голдмана (Гарвардський університет, США)

Безумовно, Росії вдалося перебороти багато труднощів. її економіка не тільки стабілізувалася, а й почала зростати. Крім того, значне позитивне сальдо зовнішньої торгівлі викликало значний приріст валютних резервів. Після скорочення в 1998 р. до рівня, що ледь перевищував 10 млрд. дол., у середині 2002 р. вони зросли до більш ніж 40 млрд. дол. і до 125 млрд. дол. на кінець 2004 р. Подібне „оздоровлення" позбавило Росію від необхідності шукати нові міжнародні позики і на здивування багатьох вона стала добровільно здійснювати дострокові виплати по деяких боргових зобов'язаннях. Під впливом позитивних змін поступово знайшов "другий подих" російський фондовий ринок, що наприкінці 2001-початку 2002 pp. став одним із самих динамічних у світі.

Серед багатьох факторів, що призвели до краху радянську економіку на початку 1990-х pp., найважливішу роль зіграло руйнування великих секторів військово-промислового комплексу (ВПК) після закінчення „холодної війни". За даними, що наводив М. Горбачов, на ВПК припадало в СРСР не менш 20 % ВНП, за іншими оцінками - ще більше. У деяких частинах країни з ВПК було зв'язано 70 % регіональної промисловості (у м. Санкт-Петербурзі - 80 %). Після підписання серії угод по контролю за озброєнням Горбачовим і Рейганом більшість цих виробництв майже відразу стало непотрібним. Конверсія підприємств, що виробляють військову продукцію, є важкою справою і для США. У Росії ж, де співвідношення між ВПК і ВНП було набагато вище, задача виявилася набагато складнішою.

Візьмемо алюмінієву промисловість. В часи "холодної війни" статистика по виробництву алюмінію в СРСР була закритою, тому що майже вся продукція йшла на військові потреби. До 1992 p., коли в Росії вже майже ніхто не був зацікавлений у виробництві літаків як військових, так і цивільних, тільки 200 тис. т зі зроблених за цей рік 4 млн. т алюмінію (або 5 %) знайшли покупця. Інша продукція складувалася, щонайменше, доти, поки не були задіяні експортні ринки.

Протягом десятиліть у СРСР мало кого хвилювала проблема фінансової життєздатності ВПК, який як і більшість виробництв невоєнного призначення в умовах централізованого планування був позбавлений зіткнення з питаннями, які цікавлять капіталістичну економіку, - ринковою дисципліною, жорсткими бюджетними обмеженнями, фактором прибутковості. Натиск робився на технічну сторону виробництва й ефект масштабу. Теоретично, при надмірному акценті на технічні аспекти масове і низьковитратне виробництво повинне було стати можливим (світ, про який мріяв американський економіст і соціолог Торстен Веблен). Не дивно, що в таких умовах увага, що приділялася "марнотратним" сферам діяльності - продажу, маркетингу і фінансам, була незначною.

Подібна „позаринкова" практика, тобто підвищений інтерес до технічної сторони виробництва і ціноутворення за принципом "ви-трати-плюс", могла існувати як звичайне явище і, навіть таке, що підтримується в умовах значних надходжень від експорту сировини, особливо нафти. Однак коли військові перестали в необмежених масштабах купувати військову техніку, знайти інших покупців, готових на подібні витрати, виявилося неможливим. У результаті підприємства, особливо оснащені самою передовою технікою, позбавилися джерел доходів. При найсприятливішому збігу обставин вони могли працювати один-два дні в тиждень.

Проблема збільшилася після розпаду СРСР, що за своїми наслідками був дивовижно руйнівним. На довершення до цього процес реформ, що супроводжувався приватизацією і заставними аукціонами, фактично зробив неминучим подальший хаос. Замість того, щоб діяти на користь всіх громадян, відповідальні за здійснення зазначених заходів особи прагнули скористатися новими можливостями, щоб набути особистого капіталу, вилучити цінні державні активи і покласти їх у власну кишеню. В умовах подальшої нестримної інфляції і господарської паніки майбутні олігархи були більше стурбовані злодійством і отриманням вигоди, ніж будівництвом і інноваціями. Присвоєння награбованих нових активів очолювало їх "послужний список", тоді як економічне зростання займало у ньому останнє місце.

Грабежам і крадіжкам колись повинен був покладений кінець. Однак змінити ситуацію до кращого допоміг ряд специфічних факторів. Найбільш значимим з них став відносно швидкий триразовий стрибок цін на нафту в 1998 і 1999 pp., що зненацька приніс нафтовим олігархам величезні прибутки. Хоча вони продовжували відбирати один у одного активи і власність, нові доходи виявилися настільки великі, що в кінцевому підсумку ними змогла скористатися навіть держава. При ціні на сиру нафту 30 дол. США за барель деякі нафтові олігархи стали усвідомлювати, що в такій ситуації замість того, щоб грабувати, варто зайнятися капіталовкладеннями. У результаті вони не тільки продовжували розкошувати за рахунок високих цін на нафту, але в умовах зненацька „модної" прозорості (або більшої прозорості замість колишньої закритості) могли залучати іноземних інвесторів, які жадали бути спільником у тому, що сприймалося ними як „щедрий подарунок". Це сприяло підвищенню котирувань корпоративних цінних паперів. До 2002 р. курсова вартість акцій нафтової компанії „ЮКОС" виросла в десятикратному розмірі в порівнянні з 1998 р. Підсумковий ефект - зростання обсягу видобутку й експорту нафти, що наступив після спаду, який тривав багато років (у 2001 р. видобуток нафти збільшився на 8 %), а в 2002, 2003 і 2004 pp. відповідно на 9,0; 11,0 і 8,9 %.

Іншим фактором, що стимулював зростання, виявилася 400 % девальвація рубля після фінансової кризи в серпні 1998 р. Парадокс у тому, що хоча ця криза означала величезний удар по економіці Росії, у тому числі її фінансовій сфері, вона, разом з тим, принесла виграш обробній промисловості і сільському господарству. Це було пов'язано з тим, що від різкого зниження загального обсягу споживання і роздрібної торгівлі найбільше постраждали імпортери й іноземні виробники (саме на них у докризовий період припадало 60 % роздрібної торгівлі в Росії), основна частина яких не змогла витримати конкуренції на російському ринку. Вітчизняні виробники почали повільно, але правильно заповнювати вакуум. Усупереч наполегливим рекомендаціям Міжнародного валютного фонду по забезпеченню твердого рубля саме його падіння уможливило перший етап реального стійкого економічного зростання після розпаду СРСР.

З приходом Володимира Путіна підвищилась увага до необхідності здійснення ряду структурних змін. Його підтримка зіграла свою роль у прийнятті важливих рішень, пов'язаних із уведенням єдиного 13 % прибуткового податку з фізичних осіб і зниженням податку на прибуток (з 35 до 24%), допущенням приватизації земель, стимулюванням нових підприємств малого бізнесу, скороченням кількості приватних підприємств, що підлягають ліцензуванню, спрощенням Кодексу про працю, змінами в адміністративній структурі країни. Відіграло роль також прагнення влади усунути деяких з найбільше „по-хижацькому" налаштованих олігархів.

Усі відзначені зміни важливі, і їх можна вітати. Однак поки залишається незрозумілим, настільки вражаючі зусилля є далекоглядними. Якщо спроби стимулювання малого бізнесу будуть довгостроковими і успішними, - це, на думку Голдмана, може сприяти відродженню Росії як великої економічної держави. Разом з тим, з урахуванням історичного фону, на якому розвивається російська економіка, залишається велике поле для скепсису.

Розглянемо проблему структурного характеру. Історично за всіх часів благом і одночасно лихом для Росії є надмірна опора економіки на виробництво й експорт сировини. У XVIII ст. це були залізо і сталь, у XIX ст. - зерно, у XX ст. і донині - нафта і продукція металургії. Саме перевага сировинного сектора, за рахунок якого можна фінансувати економіку, частково „відповідальна" за відсутність у Росії трудомісткої обробної промисловості. Якщо до революції деяка кількість таких виробництв існувала, то в радянський час їх було вкрай мало, а сьогодні пропозиція про створення чогось подібного викликає несприйняття більшості росіян.

На противагу цьому переважає точка зору, що при формуванні вітчизняного сектора обробної промисловості необхідно відроджувати високі технології, важке машинобудування і складальне виробництво. Стимулювання цього процесу, з огляду на труднощі адаптації до вимог ринку, повинне, мабуть, корегуватися державою, як це було в умовах централізованого планування. Державна власність на всі засоби виробництва незалежно від недоліків радянської моделі означала, що держава на свій розсуд могла направляти надходження від експорту на створення і розвиток того або іншого сектора економіки, наприклад, ВПК, що, у свою чергу, був локомотивом зростання, який тягнув за собою провідні галузі господарства.

Щоб аналогічним чином використовувати ВПК сьогодні, необхідно знайти джерела фінансування. З огляду на здатність податкової системи виступити в такій ролі, а також та обставина, що тепер характер розподілу надходжень від продажу природного газу і нафти визначається приватними власниками, важко уявити, яким чином без ренаціоналізації цієї власності можна одержати необхідне фінансування під гарантії держави.

Якщо держава втратила головну роль в економіці, виникає необхідність залучення приватних інвесторів для розвитку виробництва. Це складне завдання. Хоча в Росії сьогодні праця дешева, рівень її продуктивності навряд чи досить високий, щоб забезпечити інвестиції в експорто орієнтовані галузі обробної промисловості. Однак навіть якби продуктивність праці в Росії була конкурентоспроможною за світовими стандартами, інвестиційний клімат у країні скоріше відлякує, ніж залучає прямих вкладників капіталу як російських, так і закордонних (для порівняння відзначимо, що прямі інвестиції в економіку Шанхая перевищують аналогічний показник для Росії в цілому).

Для цього існують вагомі причини. Хоча на середину 2002 р. приплив капіталу почав компенсувати його відплив, багато інвесторів, що здійснюють як прямі, так і портфельні вкладення, зазнали втрат. Останнім часом шахрайських маніпуляцій стало, начебто, менше, однак постійно є свіжі приклади „розбазарювання" активів, крадіжки власності з посиланням на прийняті до 2002 р. закони про банкрутство, підкупу співробітників правоохоронної системи і суддів (серед потерпілих компаній можна назвати Sabway Sandwich у м. Санкт-Петербургі, Norex Petroleum, Sawyer Research у м. Володимир та інші).

Якщо Росія має намір повернути собі роль великої економічної держави, їй доведеться змінити лінію поведінки і залучити нових інвесторів. Які перспективи цього і які галузі економіки зможуть з великим ступенем ймовірності розвиватися успішно?

Найбільш реальним кандидатом для майбутнього зростання традиційно залишається сировинний сектор. У визначених межах буде також розвиватися переробка сировини, наприклад, нафтопереробка. Росія має збільшити використання природного газу для виробництва азотних і мінеральних добрив. У чорній металургії можна чекати збільшення доданої вартості в результаті виробництва сталевого прокату. З урахуванням великих лісових масивів можливе зростання меблевої промисловості і промисловості будматеріалів.

Цілком ймовірно і збільшення інвестицій у виробництво споживчих товарів, зокрема продуктів харчування і побутової хімії. У зв'язку з відносно низькою прибутковістю і високими транспортними витратами стосовно обсягу продажів це саме ті галузі, що при помірному захисті внутрішнього ринку за допомогою ввізного мита будуть почувати себе відносно застрахованими від конкуренції з боку імпорту. Приміром, такі компанії, як Mars, Wrigleys, Cargill, Dirol, Interbrew, Wimm Bill Dann, Nestle, Kraft уже досить довго працюють у Росії, їхня продукція користується попитом у російських споживачів. При цьому фірма Mars пережила кілька важких років, а діяльність Wimm Bill Dann протікає успішно, і компанія приступила навіть до експорту деяких видів своєї продукції.

Росія, мабуть, залишиться виробником військової продукції, що більшою мірою буде результатом колишніх капіталовкладень, а також тривалих, хоча в набагато менших обсягах, державних субсидій. Військова продукція, як і в радянську епоху, є одним із небагатьох придатних для експорту товарів російського виробництва. Однак в умовах припинення „холодної війни" важко передбачити, яким чином Росії вдасться підтримувати на належному рівні НДКР і створювати конкурентоспроможні за світовими мірками технології, які можна було б експортувати.

Знаючи про зусилля СРСР по формуванню науково-дослідних інститутів світового класу, можна було б очікувати від Росії використання результатів їхніх розробок в сфері нових технологій у цивільних галузях. Деякі успіхи в цьому напрямку досягнуті. Однак з огляду на, зокрема, ослаблення інтелектуального потенціалу країни, оскільки значна частина талановитих вчених емігрувала або перейшла в інші сфери діяльності, буде потрібно тривалий час і великі зусилля, щоб високі технології стали життєздатним сектором російської економіки.

Чи є майбутнє для трудомістких типів галузей, виробництва стандартного машинного устаткування, а також виробництва низького і середнього технічного рівня? Як відзначалося вище, Росія навряд чи стане центром трудомісткої обробної промисловості, оскільки це не входить в арсенал традиційної російської культури. Важко очікувати, що численні виробники іграшок, текстилю і комп'ютерних чипів переключаться з Китаю або Бангладеш на Росію.

Більш райдужно виглядають перспективи для традиційного машинобудівного виробництва. Деякі закордонні виробники, наприклад Gillette, Caterpillar, General Motors, Ford, уже відкрили або відкривають у Росії свої дочірні фірми. Якщо Росія трансформується в машинобудівну державу, то саме зазначений тип базового машинобудування буде основним об'єктом її зусиль. Той факт, що ряд іноземних інвесторів вирішили випробувати ринок разом з російськими виробниками, такими, як Уралмашзавод, і що деякі сировинні олігархи розширили капіталовкладення в автоскладальні і машинобудівні підприємства, служить позитивним сигналом.

Чи стане Росія світовою економічною силою великою мірою залежить від того, чи зможуть ці основні виробники здійснювати свою діяльність успішно або зазнають фіаско. Важливим для Росії позитивним фактором є наявність величезного потенціалу ринку і відносна ізольованість від інших центрів виробництва.

Однак є істотні перешкоди. Одна з них пов'язана з наміром Росії вступити у Всесвітню торговельну організацію. Якщо їй вдасться домогтися членства, вона не зможе забезпечувати захист внутрішнього ринку за допомогою митних тарифів, на чому наполягають майже усі виробники автомобілів у Росії, включаючи компанії Ford і General Motors, що прагнуть до прибуткового бізнесу (саме відсутність ефективної тарифної політики змусила, наприклад, компанію IBM згорнути збирання комп'ютерів).

З урахуванням сумного досвіду численних інвесторів як російських, так і іноземних, є зрозумілим, чому потенційні вкладники капіталу вагаються в прийнятті рішень. Керівництво країни розуміє це й акцентує увагу на заходах для створення сприятливого інвестиційного клімату (зниження податків, ослаблення регулювання і т. ін.). І все-таки ситуація залишається складною, періодично повідомляється про викрадення людей, різні порушення правового характеру тощо. Крім того, якщо судити за деякими інтерв'ю, після 2004 р. держава може затребувати частину дорогих активів, контрольованих нині деякими олігархами. Це означало б як мінімум підвищене оподатковування ресурсів, а в крайньому випадку імовірність ренаціоналізації деяких з найбільш дорогих сировинних активів, особливо нафтових. Такі перспективи, безсумнівно, вплинуть на рішення потенційних інвесторів.

Існує ще одна дилема, з якою зіштовхнуться прихильники відтворення обробної промисловості, значною мірою похідна від багатства Росії - сировинних ресурсів. Справа не тільки в тому, що доти, поки Росія знаходить численні ринки збуту для своєї сировини, інша частина її економіки може „не метушитися". Навіть якщо підприємці від економіки захочуть розвивати обробну промисловість або розвертати діяльність у несировинній сфері, несподівані валютні доходи від експорту сировини, особливо нафти, будуть зміцнювати рубль і піднімати співвідношення рубль-долар.

Саме падіння обмінного курсу рубля до долара в серпні 1998 р. і зростання цін на іноземну продукцію дозволили російським виробникам просунутися на ринки, де раніше панував імпорт. Ця обставина пояснює зниження в 1999 р. імпорту в порівнянні з попереднім роком на 33 %, при цьому експорт залишився приблизно на колишньому рівні. Однак у 2000 p., оскільки ціни на нафту продовжували зростати, експорт збільшився на 40 %. Імпорт також почав підвищуватися, але всього на 14 %. Разом з тим, тривала інфляція і відносно стабільний обмінний курс рубля до долара сприяли зростанню цін на російські товари в порівнянні з імпортними. Саме з цим пов'язано в основному зниження в 2001 р. експорту приблизно на 3 % проти 2000 р., у той час, як імпорт зріс на 19%. Підвищення цінової привабливості імпорту допомагає також пояснити, чому в травні 2002 р. російське машинобудування скоротило обсяг виробництва на 63 % у порівнянні з попереднім роком. Змінити дані тенденції при загальній згоді на цс можна було б за допомогою багатьох факторів. Більше того, Центральний банк Росії при бажанні міг би вжити заходів для того, щоб нейтралізувати приплив доларів і тим самим знизити вартість рубля.

З усього вищесказаного аж ніяк не випливає, що Росії було б краще при відсутності в неї сировини для експорту. Однак навіть у тому випадку, якби одна половина її населення раптом зайнялася підприємництвом, а інша - вирішила присвятити себе інтенсивній багатогодинній праці, то і тоді російська промисловість, як і раніше, повинна була б проводити обмінні операції з рублем, курс якого при постійній тенденції до його завищення сприяє імпорту. Від цієї проблеми врятована більшість європейських і азіатських країн.

Той факт, що Росія не здатна сьогодні бути великим промисловим конкурентом, аж ніяк не означає, що вона не зможе в перспективі трансформувати свою промисловість. Однак з огляду на усі фактори, які необхідно задіяти, щоб відродити конкретні галузі, не можна не визнати, що Росії буде нелегко ввійти до індустріально могутніх країн. Нові технології і відкриття, безсумнівно, мають велике значення, але на доступне для огляду майбутнє важко пророчити, чи буде їхній вплив достатньо значимим і глибоким, щоб могла відбутися така трансформація.

З 1999 р. і досі у Росії відбувається достатньо швидке економічне зростання. Зростання соціальних показників почалося на рік пізніше, з 2000 р. До того була глибока соціально-економічна криза, нижня точка якої за економічними показниками пройдена в період дефолту 1998 р., а за соціальними - у 1999 p., коли знижувалися реальна заробітна плата, доходи, зростало безробіття тощо. В цілому за п'ять років валовий внутрішній продукт виріс приблизно на 30 %, промисловість - на 35, інвестиції - на 40, продукція сільського господарства - на 24, реальні грошові доходи - на 45, реальна зарплата за чотири роки збільшилася на 75 %.

Сьогодні Росія вже досягла 3/4 від рівня 1989 р. за валовою продукцією, 2/3 - за обсягами промисловості, 1/3 - за інвестиціями, більше 70 % - за реальними доходами. Безробіття становить 8 %, або приблизно 6 млн. людей. Але, щоб досягти рівня 1989 р., потрібно пройти ще 60 % шляху. Якщо збережеться такий же високий темп, який мав місце дотепер, то докризовий рівень може бути досягнутий у 2009-2010 pp. Тому, кажучи про російське велике зростання, потрібно оцінювати його адекватно. Росія поки знаходить на стадії виходу з кризи, і до повного виходу ще дуже далеко [108].

Сьогодні Росія розвивається досить упевненими темпами, і виникає важливе питання: за рахунок чого вона розвивалася ці п'ять років? Які глибинні фактори рухають російську економіку вперед? Це важливо проаналізувати, щоб відповісти на запитання, що буде далі?

Перший фактор - так зване відновлювальне зростання. Коли в економіці починається значний спад, то часом виникає реакція проти цього спаду. Зростання спостерігалося у всіх країнах СНД після 1998 p., незалежно від інших умов. Воно особливо помітне в перші два роки післякризового піка - у 1999-2000 pp. Потім це зростання затухає.

Другий, більш важливий для Росії, фактор - девальвація рубля, позитивний вплив девальвації на темпи економічного зростання після дефолту 1998 р. В результаті фінансової кризи курс долара підскочив до кінця року з 6 руб. 20 коп. приблизно до 25 руб. А ціни зросли лише на 84 %. Експорт став вдвічі вигіднішим, тому що, якщо щось продається за долари, то ці долари обмінюються за високим курсом. І рублів виявляється вдвічі більше, ніж у тому випадку, якби торгували на внутрішньому ринку. Тому після девальвації усі кинулися експортувати, навіть ті, хто в житті не експортував. Експорт за фізичним обсягом став зростати - по 10 % у рік. А оскільки експорт становить 30 % усієї російської продукції, то отримуємо значний приріст, що витягує за собою всі суміжні галузі.

З імпортом з далекого зарубіжжя - протилежна картина. Як тільки долар подорожчав у 4 рази, імпортні ціни миттєво виросли. А російські внутрішні ціни збільшилися в 1,8 рази. До того ж, на 25% знизилися реальні доходи населення. Підприємства втратили частину грошей у результаті дефолту. Хто буде купувати імпортні товари за такими цінами? Неминуче в 1998-1999 pp. імпорт скоротився майже в 2 рази, споживчих товарів - у 3 рази. Вивільнилися величезні ніші. Імпортні товари, що раніше витісняли вітчизняні, перестали купуватися. Ці ніші зайняли російські товари, тим більше, що в результаті кризи виробничі потужності не були завантаженими і легко могли включитися у виробництво таких товарів.

Тому спостерігалося феноменальне зростання легкої промисловості: у 1999 р. - на 20 %, у 2000 р. - на 22 % (за два роки ривок майже в 1,5 рази). Машинобудування - по 17 % на рік (34 % за два

роки). Ліс - повністю припиняється купівля фінського паперу, картон і пакувальний папір теж виробляється на російських заводах; деревообробна і целюлозно-паперова промисловість за два роки зростають майже на 30 %. Хімія і нафтохімія - припиняється купівля фарб, лаків, багато видів пластмас - зростання на 35 %.

Російське зростання пов'язане з „подвійною тягою": експорт - одна „тяга", імпортозаміщення - інша. Тому російська промисловість, скоротившись на 5 % у 1998 р., у 1999 р. зробила ривок на 11, у 2000 р. - на 11,9 %. Слід відзначити, що паливна промисловість у ці роки не зростає і помітного впливу на темпи зростання не здійснює. В 1999 р. вона зросла всього на 2,4, а в 2000 р. - на 5 %.

З 2000 р. фактор девальвації підсилюється завдяки дуже високим закупівельним цінам на російські експортні продукти. Якщо за 100 % прийняти все, що продає Росія, то приблизно 38 % - це нафта і нафтопродукти, 18 - природний газ, 15 - чорні і кольорові метали. В підсумку, паливо і метали - 70 %. Ще 3 % - ліс і лісопродукти, 3 -добрива й інша хімія, 2 - алмази, 1 - золото, 1 % - уран. Ще 2 % в минулому році - зерно. Разом 80 %. Ще 5 % - озброєння і 15 % - все інше.

Паливо, матеріали і сировина в останні роки різко подорожчали. Порівняно з 1999 р. експортні ціни в 2000 р. підвищилися на 28% плюс на 10 % зріс фізичний обсяг експорту. Тому весь експорт за

2000 р. зріс на 41 % і перевищив межу 100 млрд. дол. До цього експорт приносив 74-75 млрд. дол. У 2001-2003 pp. ціни в основному зберігаються. Це видно по ціні нафти - головного експортного товару Росії. Барель (бочка в 159 кг.) у 1998 р. коштував 9 дол., у 1999 р. -13, у 2000 р. - 27, у 2001 р. - 22, 2002 р. - 24, 2003 р. - 28, в 2004 р. -38,2 дол. Виручка від експорту нафти і основних нафтопродуктів становила в 2000 р. 34,9 млрд. дол., а в 2004 р. - 67,6 млрд. дол. За останні п'ять років Росія отримала від експорту нафти 226 млрд. дол.

Зрозуміло, що і девальвація рубля, і сприятлива торгова кон'юнктура - це фактори нерукотворні, стихійні, вони не створені російськими політиками й економістами.

Курс долара перестав зростати. З 1998 р. до цього часу він виріс менше ніж на 20 %, з 25 до приблизно 29,8 руб. А ціни зростали з іншим темпом. В 1999 р. ціни виросли на 37%, в 2000 р. - ще на 20%, у 2001 р. - на 19, у 2002 р. - на 15, у 2003 р. - приблизно на 12-13 %. Інакше кажучи, долар виріс на 20 %, а ціни - в 2,5 рази! Поступово позитивний ефект від девальвації зник. Якщо порівнювати курс долара і ціни в середньому до дефолту і зараз, то курс долара за цей час змінився в 4,8 рази, а ціни виросли в 4,7 рази. Це одразу ж вплинуло на приріст обсягів імпорту. В 1998-1999 pp. він знизився вдвоє. В 2000 р. він виріс на 14 %, в 2001 р. - на 20, в 2002 р. - на 13, в 2003 р. - на 22 %, в 3 рази швидше російського виробництва. Природно, він витісняє російських виробників.

Більшість спеціалістів вважають, що фактори економічного зростання, які штовхають Росію вперед, вичерпуються. Фактори відновлю-вального зростання, девальвації перестали діяти, залишився лише фактор високої кон'юнктури. Але висока кон'юнктура не буває вічною. Незважаючи на зростання експортних цін нафти порівняно з 2004 р. майже в двічі, загальна макроскономічна ситуація в Росії в 2005 р. почала погіршуватися. За сім місяців зростання ВВП становило 5,7 % (в 2004 р. - 7,1 %), приріст промислового виробництва - 4,1 % (в 2004 р. -6,1 %), інфляція - 11 %.

Похожие работы

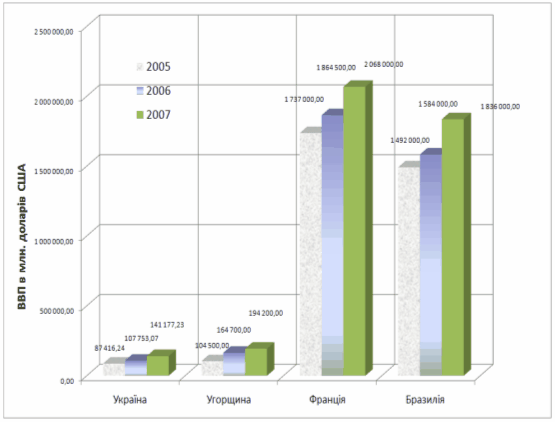

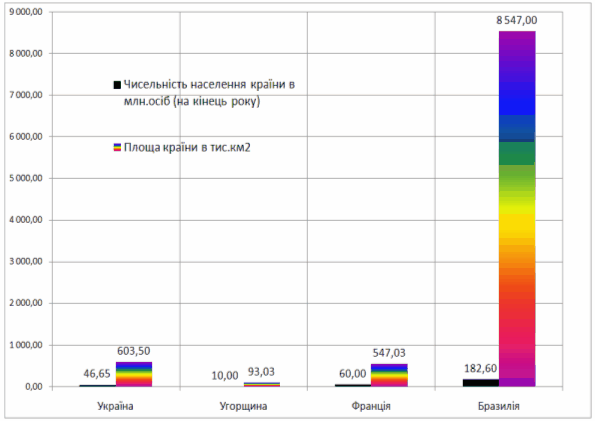

... відділом Посольства. Щоб бути чинними на території Бразилії, будь-які документи мають бути легалізовані Міністерством закордонних справ України та консульським відділом Посольства Бразилії. РОЗДІЛ 2 АНАЛІЗ ПОКАЗНИКІВ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН МІЖ УКРАЇНОЮ, УГОРЩИНОЮ, ФРАНЦІЄЮ ТА БРАЗИЛІЄЮ 2.1 Рівень міжнародної торгівлі між Україною та Угорщиною, Францією і Бразилією В табл.2.1 ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

... , а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для шахти "Добропільська". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи шахти "Добропільська", а саме модель максимізації прибутку дала результати, які говорять про те що впровадження інформаційної системи автоматизації є доцільним. Обидві ...

... . Такими культурами є озима пшениця, озиме жито, ячмінь, кукурудза, цукрові буряки, картопля. 2. Причини і види забруднення водних джерел. Оцінка економічного збитку від забруднення і нераціонального використання водних ресурсів У нашій країні вимоги до якості води в різних галузях народного господарства різні і визначаються нормативними документами. Найбільш якісною повинна бути вода для ...

0 комментариев