Содержание

Введение

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Модель Альтмана. Расчет индекса кредитоспособности применительно к российским условиям

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача № 1

Задача № 2

Задача № 3

Заключение

Список использованной литературы

Введение

Вопрос выживания в условиях рыночной экономики для большинства предприятий становится очень актуальным. Руководству организации больше не на кого положиться при решении текущих проблем, все решения приходится принимать самостоятельно, более того, необходимо нести за них ответственность. Вопрос в том, как принимать рациональные решения, чтобы достичь успеха и процветания, а не попасть в финансовую зависимость к кредиторам и стать банкротом.

По статистическим данным проведенных обследований большинство российский организаций сегодня, получая определенную прибыль, тем не менее, финансово неустойчивы и в значительной степени подвержены банкротству. Для того, чтобы предопределить дальнейшие перспективы развития подобных организаций, необходимо, прежде всего, провести оценку их финансового состояния и вероятности банкротства, а затем на основании полученных результатов сделать ряд выводов и предложить мероприятия по устранению причин финансовой нестабильности и финансовому оздоровлению. Поэтому актуальность выбранной темы дипломной работы является вполне очевидной.

Целью данной работы является изучение зарубежной методики оценки вероятности банкротства и ее применения в российских условиях, а также использование методов финансового анализа при решении конкретных ситуаций.

Задачи работы:

1) рассмотреть методику оценки вероятности банкротства в модели Альтмана;

2) рассмотреть особенности модели Альтмана в российских условиях;

3) применить методы экономического анализа при решении конкретных хозяйственных ситуаций.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ Модель Альтмана. Расчет индекса кредитоспособности применительно к российским условиям

Полученная в результате технико-экономического анализа деятельности предприятий система показателей позволяет выявить слабые места в экономике предприятия, охарактеризовать состояние дел данного предприятия (его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и так далее).

Однако, на основе такого анализа сделать вывод, что данное предприятие обанкротиться или, наоборот, выживет обычно невозможно. Выводы о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или, наоборот, избежавших банкротства. Однако подыскать в каждом случае подходящий аналог не всегда представляется возможным или такого аналога вообще может не существовать.

Задача прогнозирования банкротства может быть решена методом дискриминантного анализа. Последний представляет собой раздел факторного статистического анализа, с помощью которого решаются задачи классификации, то есть разбиения некоторой совокупности анализируемых объектов на классы путем построения так называемой классифицирующей функции в виде корреляционной модели.

В основе зарубежной практики диагностики угрозы банкротства лежит модель Альтмана, или Z-счет Альтмана. Модель Альтмана определяет интегральный показатель угрозы банкротства. В основе расчета лежит пятифакторная модель, представляющая комплексный коэффициентный анализ. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z=0,012X1+0,014X2+0,033X3+0,006X4+0,999X5, (1)

где Z- интегральный показатель уровня угрозы банкротства;

X1-отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов;

X2- рентабельность активов (нераспределенная прибыль к сумме активов);

X3- отношение прибыли к сумме активов;

X4- коэффициент соотношения собственного и заемного капитала;

X5- оборачиваемость активов, или отношение выручки от реализации к сумме активов.

Если коэффициенты принимаются в виде долей, то формула (1) будет иметь вид:

Z=1,2X1+1,4X2+3,3X3+0,6X4+1,0X5, (2)

Зона неведения находится в интервале от 1,81 до 2,99. Чем больше значение Z, тем меньше вероятность банкротства в течение двух лет.

Уровень угрозы банкротства в модели Альтмана оценивается согласно таблице 1.

Таблица 1

Оценка уровня угрозы банкротства в модели Альтмана

| Значение Z | Вероятность банкротства |

| Менее 1,81 | очень высокая |

| От 1,81 до 2,7 | высокая |

| От 2,7 до 2,99 | вероятность невелика |

| Более 2,99 | вероятность ничтожна, очень низкая |

Эта модель применима в условиях России только для акционерных обществ, акции которых свободно продаются на рынке ценных бумаг, то есть имеют рыночную стоимость. Поэтому вместо модели Альтмана иногда целесообразно использовать двухфакторную модель в части прогнозирования вероятности банкротства. Для этого выбирают два ключевых показателя, от которых зависит вероятность банкротства организации, например, показатель текущей ликвидности и удельного веса заемных средств в активах. Они умножаются на соответствующие постоянные весовые коэффициенты[3, с. 37].

Предположим, что факт банкротства определяют два показателя: коэффициент покрытия, то есть отношение текущих активов к краткосрочным обязательствам, и коэффициент финансовой независимости, то есть отношение заемных средств к общей стоимости активов.

Первый показатель характеризует ликвидность, второй - финансовую устойчивость. Очевидно, что при прочих равных условиях вероятность банкротства тем меньше, ем больше коэффициент покрытия и меньше коэффициент финансовой зависимости. И, наоборот, предприятие наверняка станет банкротом при низком коэффициенте покрытия высоком коэффициенте финансовой зависимости. Задача состоит в том, чтобы найти эмпирическое уравнение некой дискриминантной границы, которая разделит все возможные сочетания указанных показателей на два класса[4, с. 46]:

1) сочетания показателей, при которых предприятие обанкротится;

2) сочетания показателей, при которых предприятию банкротство не грозит.

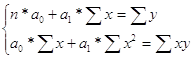

Данная задача была решена американским экономистом Э. Альтманом. За определенный период были собраны данные о финансовом состоянии 19 предприятий. По указанным двум показателям положение предприятий было неустойчивым: одна половина предприятий обанкротилась, а другая - смогла выжить. Далее приемами дискриминантного анализа рассчитывались параметры корреляционной линейной функции, описывающей положение дискриминантной границы между двумя классами предприятий:

![]() ,(3)

,(3)

гдеZ- показатель классифицирующей функции

a0 – постоянный параметр

a1 – параметр, показывающий степень влияния коэффициента покрытия на вероятность банкротства

Кп – коэффициент покрытия

а2 – параметр, показывающий степень влияния коэффициента финансовой зависимости на вероятность банкротства

Кфз – коэффициент финансовой зависимости

В результате статистической обработки данных была получена следующая корреляционная зависимость[2,c.50]:

![]() ,(4)

,(4)

При Z = 0 имеем уравнение дискриминантной границы. Для предприятий, у которых Z = 0, вероятность обанкротиться 50 %. Для предприятий, у которых Z < 0, вероятность банкротства меньше 50 % и далее снижается по мере уменьшения Z. Если Z > 0, то вероятность банкротства больше 50 % и возрастает с ростом Z.

Знаки параметров а1 и а2 классифицирующей функции связаны с характером влияния соответствующих показателей. Параметр а1 имеет знак «минус», поэтому чем больше коэффициент покрытия, тем меньше показатель Z и тем меньше вероятность банкротства предприятия. В то же время параметр а2 имеет знак «плюс», поэтому чем выше коэффициент финансовой зависимости, тем больше Z и , следовательно, выше вероятность банкротства предприятия [1, с. 156].

Рассмотрим методику применения двухфакторном модели Альтмана на конкретном примере.

Исходные данные для расчета представлены в таблице 2.

Таблица 2

Исходные данные и результаты расчеты вероятности банкротства предприятий

| Номер предприятия | Коэффициент покрытия, % | Коэффициент финансовой независимости, % | Показатель Z | Вероятность банкротства, % | Фактическое положение |

| 1 | 3,6 | 60 | -0,78 | 17,2 | нет |

| 2 | 3,0 | 20 | -2,451 | 0,8 | нет |

| 3 | 3,0 | 60 | -0,135 | 42 | нет |

| 4 | 3,0 | 76 | 0,791 | 81,8 | да |

| 5 | 2,8 | 44 | -1,841 | 15,5 | нет |

| 6 | 2,6 | 56 | 0,062 | 51,5 | да |

| 7 | 2,6 | 68 | 0,757 | 80,2 | да |

| 8 | 2,4 | 40 | -0,649 | 21,1 | да |

| 9 | 2,4 | 60 | 0,509 | 71,5 | нет |

| 10 | 2,2 | 28 | -1,129 | 9,6 | нет |

| 11 | 2,0 | 40 | -0,221 | 38,1 | нет |

| 12 | 2,0 | 48 | 0,244 | 60,1 | нет |

| 13 | 1,8 | 60 | 1,153 | 89,7 | да |

| 14 | 1,6 | 20 | -0,948 | 13,1 | нет |

| 15 | 1,6 | 44 | 0,441 | 68,8 | да |

| 16 | 1,2 | 44 | 0,871 | 83,5 | да |

| 17 | 1,0 | 24 | -0,072 | 45 | нет |

| 18 | 1,0 | 32 | 0,391 | 66,7 | да |

| 19 | 1,0 | 66 | 2,012 | 97,9 | да |

В силу того, что двухфакторная модель не полностью описывает финансовое положение предприятия, расчетные и фактические показатели могут расходиться. Та, предприятие 8 имело Z = -0,649, то есть не должно было бы обанкротиться (вероятность банкротства около 20 %), в действительности же потерпело банкротство. В то же время предприятия 9 и 12 имели положительные значения Z, но они сумели избежать банкротства.

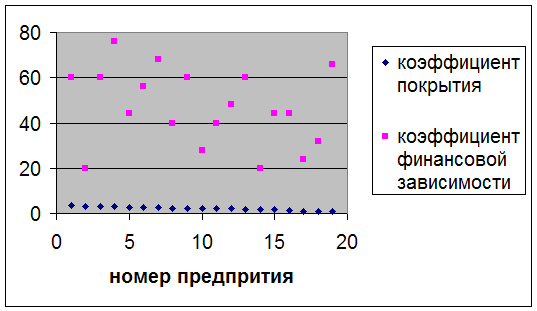

На рисунке 1 представлено корреляционное поле и положение на нем дискриминантной линии для двух показателей – коэффициента покрытия и коэффициента финансовой зависимости.

Рис. 1. Дискриминантная линия на корреляционном поле показателей покрытия и финансовой устойчивости.

Из рисунка 1 видно, что предприятия, у которых значения показателей коэффициента покрытия и коэффициента финансовой независимости располагаются ниже и правее дискриминантной линии, вероятнее всего обанкротятся (вероятность их банкротства превышает 50 %). При этом, чем дальше отстоит точка показателей от дискриминантной линии, тем выше вероятность банкротства. Для предприятий, у которых сочетание значений показателей финансовой устойчивости и покрытия находится выше и левее дискриминантной линии, почти нет угрозы банкротства. Например, точка 2 расположена над дискриминантной линией и достаточно далека от нее; она отражает состояние предприятия 2, у которого коэффициент покрытия равен 3, а коэффициент финансовой зависимости равен 20 %. Предприятие 19 имеет высокую вероятность банкротства (около 98 %), и оно действительно обанкротилось.

Выше отмечалось, что по практическим данным установлены значения для коэффициента покрытия не ниже единицы, а для коэффициента финансовой зависимости не выше 50 %. Если подставить приведенную выше двухфакторную модель Альтмана эти значения (Кп = 1 и Кфз = 50 %), то получим Z = 1,, то есть почт с 90- процентной вероятностью можно утверждать, что такое предприятие в российских условиях обязательно обанкротится.

Прогнозирование банкротства с использованием двухфакторной модели в российских условиях не обеспечивает высокой точности. это объясняется тем, что данная модель не учитывает влияния на финансовое состояние предприятия других важнейших факторов и показателей, характеризующих, например, рентабельность, отдачу активов, деловую активность предприятия и так далее [9, с. 67]. Дискриминантная граница между банкротами и небанкротами имеет вид не тонкой линии, а размытой полосы. Ошибка прогноза с помощью двухфакторной модели оценивается интервалом Δ Z = ![]() 0,65. Чем больше факторов будет учтено в модели, тем, естественно, точнее рассчитанный с ее помощью прогноз.

0,65. Чем больше факторов будет учтено в модели, тем, естественно, точнее рассчитанный с ее помощью прогноз.

При использовании модели Альтмана возможны два типа ошибок[8, с. 156]:

- прогнозируется сохранение платежеспособности предприятия, а в действительности происходит банкротство;

- прогнозируется банкротство предприятия, а оно сохраняет платежеспособность.

По мнению Альтмана, с помощью пятифакторной модели прогноз банкротства на горизонте один год можно установить с точностью до 95 %. При этом ошибка первого типа возможна в 6 %, а ошибка второго типа - в 3 %случаев. Спрогнозировать банкротство на горизонте в 2 года удается с точностью до 83 %, при этом ошибка первого рода имеет место в 28 % случаях, а ошибка второго рода имеет место в 6 % случаев.

В 1977 году Альтман со своими коллегами разработал более точную семи факторную модель. Эта модель позволяет спрогнозировать банкротство на горизонте в 5 лет с точностью до 70 %. В модели в качестве переменных используются следующие показатели[10, с. 178]:

- рентабельность активов;

- изменчивость или динамика прибыли;

- коэффициент покрытия процентов по кредитам;

- кумулятивная прибыльность;

- коэффициент покрытия или ликвидности;

- коэффициент автономии;

- совокупные активы.

В таблице 3 приведены сведения о точности прогнозирования банкротства с помощью пятифакторной и семи факторной модели Альтмана.

Таблица 3

Точность прогноза банкротства

| Количество лет до банкротства | Прогноз по пятифакторной модели | Прогноз по семи факторной модели | ||

| Банкрот | Небанкрот | Банкрот | Небанкрот | |

| 1 | 93,9 | 97 | 96,2 | 89,7 |

| 2 | 71,9 | 93,9 | 84,9 | 93,1 |

| 3 | 48,3 | - | 74,5 | 91,4 |

| 4 | 28,6 | - | 68,1 | 89,5 |

| 5 | 36 | - | 69,8 | 82,1 |

При проведении финансового анализа практически к любому оценочному показателю нужно подходить критически. Вместе с тем значение показателя Z следует воспринимать как сигнал опасности. В этом случае необходим глубокий анализ причин, вызвавших снижение этого показателя.

Таким образом, разработанные на Западе модели прогнозирования вероятности банкротства весьма применимы и в современных российских условиях, но, тем не менее, имеют ряд особенностей и характерных черт.

ПРАКТИЧЕСКАЯ ЧАСТЬ Задача № 1

ИСХОДНЫЕ ДАННЫЕ ЗАДАЧИ № 1:

Исходные данные задачи представлены в таблице 4, где Х - готовая продукция на складе предприятия, У – выручка от реализации продукции.

РЕШЕНИЕ:

1) Найдем параметры уравнения регрессии методом наименьших квадратов.

Предполагается наличие линейной связи между Х и У, то есть регрессионная модель описывается функцией:

Уi’ = а0 + а1 х,(5)

Где Уi’ – значение результативного признака;

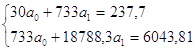

а0 и а1 – параметры уравнения регрессии, определяемые из системы уравнений:

,(6)

,(6)

Для нахождения параметров уравнения регрессии по методу наименьших квадратов, составим расчетную таблицу (таблица 4)

Таблица 4

Расчетная таблица для нахождения параметров уравнения регрессии

| № п/п | Х | У | Х2 | ХУ | У' | Уi - У' | /Уi - У'//Уi |

| 1 | 18,7 | 5,5 | 349,69 | 102,85 | 6,399 | -0,899 | 0,163455 |

| 2 | 15,2 | 4,5 | 231,04 | 68,4 | 5,454 | -0,954 | 0,212 |

| 3 | 15 | 5 | 225 | 75 | 5,4 | -0,4 | 0,08 |

| 4 | 26,8 | 7,6 | 718,24 | 203,68 | 8,586 | -0,986 | 0,129737 |

| 5 | 22,3 | 10,5 | 497,29 | 234,15 | 7,371 | 3,129 | 0,298 |

| 6 | 24,6 | 7,8 | 605,16 | 191,88 | 7,992 | -0,192 | 0,024615 |

| 7 | 27,1 | 7,8 | 734,41 | 211,38 | 8,667 | -0,867 | 0,111154 |

| 8 | 35,8 | 10,1 | 1281,64 | 361,58 | 11,016 | -0,916 | 0,090693 |

| 9 | 36,2 | 11,8 | 1310,44 | 427,16 | 11,124 | 0,676 | 0,057288 |

| 10 | 23,2 | 7,4 | 538,24 | 171,68 | 7,614 | -0,214 | 0,028919 |

| 11 | 21,3 | 6,8 | 453,69 | 144,84 | 7,101 | -0,301 | 0,044265 |

| 12 | 23,2 | 6,4 | 538,24 | 148,48 | 7,614 | -1,214 | 0,189688 |

| 13 | 27,2 | 8 | 739,84 | 217,6 | 8,694 | -0,694 | 0,08675 |

| 14 | 18,7 | 6,2 | 349,69 | 115,94 | 6,399 | -0,199 | 0,032097 |

| 15 | 23,6 | 7,2 | 556,96 | 169,92 | 7,722 | -0,522 | 0,0725 |

| 16 | 28 | 8,7 | 784 | 243,6 | 8,91 | -0,21 | 0,024138 |

| 17 | 23,9 | 7,4 | 571,21 | 176,86 | 7,803 | -0,403 | 0,054459 |

| 18 | 28,9 | 9,4 | 835,21 | 271,66 | 9,153 | 0,247 | 0,026277 |

| 19 | 19,6 | 6,5 | 384,16 | 127,4 | 6,642 | -0,142 | 0,021846 |

| 20 | 23,4 | 9,2 | 547,56 | 215,28 | 7,668 | 1,532 | 0,166522 |

| 21 | 28,9 | 6,1 | 835,21 | 176,29 | 9,153 | -3,053 | 0,500492 |

| 22 | 25,9 | 7,9 | 670,81 | 204,61 | 8,343 | -0,443 | 0,056076 |

| 23 | 25,9 | 9,4 | 670,81 | 243,46 | 8,343 | 1,057 | 0,112447 |

| 24 | 27,8 | 10,5 | 772,84 | 291,9 | 8,856 | 1,644 | 0,156571 |

| 25 | 32,9 | 9,6 | 1082,41 | 315,84 | 10,233 | -0,633 | 0,065938 |

| 26 | 30,9 | 11,5 | 954,81 | 355,35 | 9,693 | 1,807 | 0,15713 |

| 27 | 18,3 | 6,6 | 334,89 | 120,78 | 6,291 | 0,309 | 0,046818 |

| 28 | 21,6 | 7,2 | 466,56 | 155,52 | 7,182 | 0,018 | 0,0025 |

| 29 | 15,7 | 5,6 | 246,49 | 87,92 | 5,589 | 0,011 | 0,001964 |

| 30 | 22,4 | 9,5 | 501,76 | 212,8 | 7,398 | 2,102 | 0,221263 |

| Итого | 733 | 237,7 | 18788,3 | 6043,81 | 238,41 | - | 3,235601 |

Подставляем полученные значения из таблицы 4 в формулу (6):

Из первого уравнения выражаем а0, подставляем во второе уравнение и получаем соответствующее значение:

а1 = 0,27 и а0 = 1,33

Тогда искомое уравнение регрессии имеет вид:

Уi’= 1,33 + 0,27Х.

2) Для проверки адекватности определим среднее относительное линейное отклонение по формуле (7)

![]() ,(7)

,(7)

Подставляя значения из таблицы 4 в формулу (7), получим:

Е = 0,10 или 10 %.

Так как Е меньше 15 %, то связь между факторным и результативным признаками достаточно тесная.

Полученное уравнение регрессии пригодно для прогнозных значений, так как значение Е меньше 15 %.

Среднегодовое значение Х = 24,43 млн. руб., тогда при среднегодовой величине готовой продукции на сладе 24, 43 млн. рублей, предполагаемая выручка от реализации на следующий год, согласно уравнению регрессии, составит: 7,93 млн. рублей.

3) Составим бюджет движения денежных средств и определим «критический период» в деятельности предприятия. в качестве исходных данных принимаем следующие сценарные условия функционирования предприятия в следующем году. Объемы продаж увеличиваются с темпом прироста в месяц 1,5 % от базового месяца. Предприятие проводит индивидуальную сбытовую политику на основе применения различных видов реализации при разных условиях оплаты: 25 % изделий реализуется за наличный расчет; 75 % с отсрочкой платежа на условиях 3/10 брутто 30; 80 % оплачивается в следующем месяце, из них 25 % со скидкой, а 20 % оплачивается с задержкой еще на 1 месяц.

С учетом прогнозного значения выручки от реализации 7,93 млн. рублей бюджет движения денежных средств организации представлена на рисунке 2.

Сырье закупается в размере потребности следующего месяца, оплата поставщикам производится через месяц.

Издержки определяются в процентах от выручки: 40 % - условно- переменные издержки, 15 % - заработная плата, 10 % - аренда, 5 % - прочие. Прогнозируемое увеличение цен на сырье- 3%. Уровень инфляции – 2 % в месяц. Аренда и зарплата выплачиваются в месяц, следующий за месяцем их возникновения. Единый социальный налог составляет 35,6 % от зарплаты. Ставка налога на прибыль 24 %.

В конце каждого квартала (март, июнь, сентябрь, декабрь) планируется вкладывать в модернизацию производства 31 000 рублей. Другой вариант предусматривает расходы предприятия, связанные с реконструкцией технологических линий в следующем размере: март – 100000 рублей, июнь, сентябрь, декабрь по 310000 рублей. Остаток денежных средств на 1 января составляет 17890 рублей. Этой суммы недостаточно и решено иметь целевой остаток в размере 34000 рублей. Его величина изменяется в следующие месяцы пропорционально темпу инфляции.

В таблице 5 представлен первый вариант бюджета движения денежных средств организации.

Таблица 5

Бюджет движения денежных средств организации, руб. (1 вариант)

| Показатель | Исходные данные | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь |

| 1. Реализация | |||||||||||||

| Выручка | 660833 | 670745,5 | 680806,7 | 691018,8 | 701384,1 | 711904,8 | 722583,4 | 733422,1 | 744423,5 | 755589,8 | 766923,7 | 778427,5 | 790103,9 |

| Затраты на сырье | 276347,1439 | 280492,4 | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | 330405,7 |

| Заработная плата | 99124,95 | 101107,4 | 103129,6 | 105192,2 | 107296 | 109442 | 111630,8 | 113863,4 | 116140,7 | 118463,5 | 120832,8 | 123249,4 | 125714,4 |

| Начисления(ЕСН) | 35288,4822 | 35994,25 | 36714,14 | 37448,42 | 38197,39 | 38961,34 | 39740,56 | 40535,37 | 41346,08 | 42173 | 43016,46 | 43876,79 | 44754,33 |

| Аренда | 66083,3 | 67404,97 | 68753,07 | 70128,13 | 71530,69 | 72961,3 | 74420,53 | 75908,94 | 77427,12 | 78975,66 | 80555,17 | 82166,28 | 83809,6 |

| Прочие расходы | 33041,65 | 33702,48 | 34376,53 | 35064,06 | 35765,34 | 36480,65 | 37210,26 | 37954,47 | 38713,56 | 39487,83 | 40277,59 | 41083,14 | 41904,8 |

| Операционная прибыль | 150947,4739 | 152044 | 153133,6 | 154215,7 | 155289,8 | 156355,2 | 157411,3 | 158457,5 | 159493 | 160517,3 | 161529,5 | 162529,1 | 163515,1 |

| Налог на прибыль | 36227,39373 | 36490,56 | 36752,07 | 37011,78 | 37269,56 | 37525,25 | 37778,72 | 38029,79 | 38278,33 | 38524,15 | 38767,09 | 39006,98 | 39243,63 |

| Чистая прибыль | 114720,0801 | 115553,4 | 116381,5 | 117204 | 118020,3 | 118830 | 119632,6 | 120427,7 | 121214,7 | 121993,1 | 122762,5 | 123522,1 | 124271,5 |

| 2. Затраты на сырье | |||||||||||||

| Приобретение | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | 330405,7 | 340317,8 | |

| Оплата | 276347,1 | 280492,4 | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | |

| 3. Денежный поток | |||||||||||||

| 3.1. Приток средств | |||||||||||||

| Наличный расчет | 167686,4 | 170201,7 | 172754,7 | 175346 | 177976,2 | 180645,8 | 183355,5 | 186105,9 | 188897,5 | 191730,9 | 194606,9 | 197526 | |

| Кредит прошлого месяца | 393518,2 | 399421 | 405412,3 | 411493,5 | 417665,9 | 423930,9 | 430289,9 | 436744,2 | 443295,4 | 449944,8 | 456694 | 463544,4 | |

| Кредит позапрошлого месяца | 80291,21 | 99124,95 | 100611,8 | 102121 | 103652,8 | 105207,6 | 106785,7 | 108387,5 | 110013,3 | 111663,5 | 113338,5 | 115038,6 | |

| Итого поступлений | 641495,8 | 668747,6 | 678778,8 | 688960,5 | 699294,9 | 709784,3 | 720431,1 | 731237,6 | 742206,1 | 753339,2 | 764639,3 | 776108,9 | |

| 3.2. Остаток средств | |||||||||||||

| Оплата сырья | 276347,1 | 280492,4 | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | |

| Выплата зарплаты | 99124,95 | 101107,4 | 103129,6 | 105192,2 | 107296 | 109442 | 111630,8 | 113863,4 | 116140,7 | 118463,5 | 120832,8 | 123249,4 | |

| Уплата ЕСН | 35288,48 | 35994,25 | 36714,14 | 37448,42 | 38197,39 | 38961,34 | 39740,56 | 40535,37 | 41346,08 | 42173 | 43016,46 | 43876,79 | |

| Оплата аренды | 66083,3 | 67404,97 | 68753,07 | 70128,13 | 71530,69 | 72961,3 | 74420,53 | 75908,94 | 77427,12 | 78975,66 | 80555,17 | 82166,28 | |

| Уплата налогов | 36227,39 | 36490,56 | 36752,07 | 37011,78 | 37269,56 | 37525,25 | 37778,72 | 38029,79 | 38278,33 | 38524,15 | 38767,09 | 39006,98 | |

| Прочие расходы | 33702,48 | 34376,53 | 35064,06 | 35765,34 | 36480,65 | 37210,26 | 37954,47 | 38713,56 | 39487,83 | 40277,59 | 41083,14 | 41904,8 | |

| Модернизация производства | 0 | 0 | 31000 | 0 | 0 | 31000 | 0 | 0 | 31000 | 0 | 0 | 31000 | |

| Итого отток | 546773,8 | 555866,1 | 596112,7 | 574516,1 | 584079,1 | 624804,5 | 603695 | 613753,5 | 654983 | 634386,4 | 644966,8 | 686727,1 | |

| Салдо денежного потока | 94722,05 | 112881,5 | 82666,16 | 114444,4 | 115215,8 | 84979,88 | 116736,1 | 117484 | 87223,1 | 118952,8 | 119672,5 | 89381,82 | |

| 4. Излишек (дефицит) средств на счете | |||||||||||||

| Остаток на начало месяца | 17890 | 112612,1 | 225493,6 | 308159,7 | 422604,1 | 537820 | 622799,8 | 739536 | 857020 | 944243,1 | 1063196 | 1182868 | |

| Остаток на конец месяца | 112612,1 | 225493,6 | 308159,7 | 422604,1 | 537820 | 622799,8 | 739536 | 857020 | 944243,1 | 1063196 | 1182868 | 1272250 | |

| Целевое сальдо | 34000 | 34680 | 35373,6 | 36081,07 | 36802,69 | 37538,75 | 38289,52 | 39055,31 | 39836,42 | 40633,15 | 41445,81 | 42274,73 | |

| Излишек (дефицит) | 78612,05 | 190813,6 | 272786,1 | 386523,1 | 501017,3 | 585261,1 | 701246,4 | 817964,7 | 904406,7 | 1022563 | 1141423 | 1229976 |

В таблице 6 представлен второй вариант движения денежных средств организации.

Таблица 6

Бюджет движения денежных средств организации, руб. (2 вариант)

| Показатель | Исходные данные | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь |

| 1. Реализация | |||||||||||||

| Выручка | 660833 | 670745,5 | 680806,7 | 691018,8 | 701384,1 | 711904,8 | 722583,4 | 733422,1 | 744423,5 | 755589,8 | 766923,7 | 778427,5 | 790103,9 |

| Затраты на сырье | 276347,1439 | 280492,4 | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | 330405,7 |

| Заработная плата | 99124,95 | 101107,4 | 103129,6 | 105192,2 | 107296 | 109442 | 111630,8 | 113863,4 | 116140,7 | 118463,5 | 120832,8 | 123249,4 | 125714,4 |

| Начисления(ЕСН) | 35288,4822 | 35994,25 | 36714,14 | 37448,42 | 38197,39 | 38961,34 | 39740,56 | 40535,37 | 41346,08 | 42173 | 43016,46 | 43876,79 | 44754,33 |

| Аренда | 66083,3 | 67404,97 | 68753,07 | 70128,13 | 71530,69 | 72961,3 | 74420,53 | 75908,94 | 77427,12 | 78975,66 | 80555,17 | 82166,28 | 83809,6 |

| Прочие расходы | 33041,65 | 33702,48 | 34376,53 | 35064,06 | 35765,34 | 36480,65 | 37210,26 | 37954,47 | 38713,56 | 39487,83 | 40277,59 | 41083,14 | 41904,8 |

| Операционная прибыль | 150947,4739 | 152044 | 153133,6 | 154215,7 | 155289,8 | 156355,2 | 157411,3 | 158457,5 | 159493 | 160517,3 | 161529,5 | 162529,1 | 163515,1 |

| Налог на прибыль | 36227,39373 | 36490,56 | 36752,07 | 37011,78 | 37269,56 | 37525,25 | 37778,72 | 38029,79 | 38278,33 | 38524,15 | 38767,09 | 39006,98 | 39243,63 |

| Чистая прибыль | 114720,0801 | 115553,4 | 116381,5 | 117204 | 118020,3 | 118830 | 119632,6 | 120427,7 | 121214,7 | 121993,1 | 122762,5 | 123522,1 | 124271,5 |

| 2. Затраты на сырье | |||||||||||||

| Приобретение | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | 330405,7 | 340317,8 | |

| Оплата | 276347,1 | 280492,4 | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | |

| 3. Денежный поток | |||||||||||||

| 3.1. Приток средств | |||||||||||||

| Наличный расчет | 167686,4 | 170201,7 | 172754,7 | 175346 | 177976,2 | 180645,8 | 183355,5 | 186105,9 | 188897,5 | 191730,9 | 194606,9 | 197526 | |

| Кредит прошлого месяца | 393518,2 | 399421 | 405412,3 | 411493,5 | 417665,9 | 423930,9 | 430289,9 | 436744,2 | 443295,4 | 449944,8 | 456694 | 463544,4 | |

| Кредит позапрошлого месяца | 80291,21 | 99124,95 | 100611,8 | 102121 | 103652,8 | 105207,6 | 106785,7 | 108387,5 | 110013,3 | 111663,5 | 113338,5 | 115038,6 | |

| Итого поступлений | 641495,8 | 668747,6 | 678778,8 | 688960,5 | 699294,9 | 709784,3 | 720431,1 | 731237,6 | 742206,1 | 753339,2 | 764639,3 | 776108,9 | |

| 3.2. Остаток средств | |||||||||||||

| Оплата сырья | 276347,1 | 280492,4 | 284699,7 | 288970,2 | 293304,8 | 297704,4 | 302169,9 | 306702,5 | 311303 | 315972,6 | 320712,1 | 325522,8 | |

| Выплата зарплаты | 99124,95 | 101107,4 | 103129,6 | 105192,2 | 107296 | 109442 | 111630,8 | 113863,4 | 116140,7 | 118463,5 | 120832,8 | 123249,4 | |

| Уплата ЕСН | 35288,48 | 35994,25 | 36714,14 | 37448,42 | 38197,39 | 38961,34 | 39740,56 | 40535,37 | 41346,08 | 42173 | 43016,46 | 43876,79 | |

| Оплата аренды | 66083,3 | 67404,97 | 68753,07 | 70128,13 | 71530,69 | 72961,3 | 74420,53 | 75908,94 | 77427,12 | 78975,66 | 80555,17 | 82166,28 | |

| Уплата налогов | 36227,39 | 36490,56 | 36752,07 | 37011,78 | 37269,56 | 37525,25 | 37778,72 | 38029,79 | 38278,33 | 38524,15 | 38767,09 | 39006,98 | |

| Прочие расходы | 33702,48 | 34376,53 | 35064,06 | 35765,34 | 36480,65 | 37210,26 | 37954,47 | 38713,56 | 39487,83 | 40277,59 | 41083,14 | 41904,8 | |

| Модернизация производства | 0 | 0 | 100000 | 0 | 0 | 31000 | 0 | 0 | 31000 | 0 | 0 | 31000 | |

| Итого отток | 546773,8 | 555866,1 | 665112,7 | 574516,1 | 584079,1 | 624804,5 | 603695 | 613753,5 | 654983 | 634386,4 | 644966,8 | 686727,1 | |

| Салдо денежного потока | 94722,05 | 112881,5 | 13666,16 | 114444,4 | 115215,8 | 84979,88 | 116736,1 | 117484 | 87223,1 | 118952,8 | 119672,5 | 89381,82 | |

| 4. Излишек (дефицит) средств на счете | |||||||||||||

| Остаток на начало месяца | 17890 | 112612,1 | 225493,6 | 239159,7 | 353604,1 | 468820 | 553799,8 | 670536 | 788020 | 875243,1 | 994195,9 | 1113868 | |

| Остаток на конец месяца | 112612,1 | 225493,6 | 239159,7 | 353604,1 | 468820 | 553799,8 | 670536 | 788020 | 875243,1 | 994195,9 | 1113868 | 1203250 | |

| Целевое сальдо | 34000 | 34680 | 35373,6 | 36081,07 | 36802,69 | 37538,75 | 38289,52 | 39055,31 | 39836,42 | 40633,15 | 41445,81 | 42274,73 | |

| Излишек (дефицит) | 78612,05 | 190813,6 | 203786,1 | 317523,1 | 432017,3 | 516261,1 | 632246,4 | 748964,7 | 835406,7 | 953562,7 | 1072423 | 1160976 |

Вариант первый показал, что в организации всегда наблюдается излишек денежных средств с учетом целевого сальдо. Во втором варианте аналогично в организации наблюдается излишек денежных средств во все месяцы.

ВЫВОДЫ:

Использование бюджетирования в управлении финансами позволяет6 заранее оценить экономическую состоятельность, обеспечивая финансовую устойчивость субъекта хозяйствования; сделать хозяйственную деятельность «прозрачной», то есть более привлекательной для инвесторов; выявить и вовлечь в дело неработающие и неэффективные активы, оптимизировать их структуру. Управление финансами представляет собой процесс, имеющий целью наращивание производственного потенциала предприятия и достижение определенных результатов.

Задача № 2УСЛОВИЕ ЗАДАЧИ:

Составить отчет о прибылях и убытках для фирм А, С и К и на основании сопоставления коэффициентов PMOS, BEP, ROE, ROI оценить адекватность проводимых финансовых политик различным состояниям экономики. Налог на прибыль 24 %. Сценарные условия функционирования фирм и другие показатели представлены в таблице 7

Таблица 7

Исходные данные для расчета , руб.

| Показатель | Фирма А | Фирма С | Фирма К |

| Выручка при подъеме экономики | 1440 | 1500 | 1560 |

| Выручка при стабильной экономике | 1080 | 1200 | 1380 |

| Выручка при спаде экономики | 840 | 960 | 1260 |

| Акционерный капитал | 180 | 240 | 300 |

| Краткосрочные кредиты (18,5 %) | 240 | 120 | 60 |

| Долгосрочные кредиты (24,5 %) | - | 120 | 240 |

| Затраты на реализацию | 240 + 0,7 В | 324 + 0,65 В | 462 + 0,6 В |

РЕШЕНИЕ:

1) Составляем отчет о прибылях и убытках для фирмы А при различных состояниях экономики в таблице 8

Таблица 8

Отчет о прибылях и убытках фирмы. А, руб.

| Показатель | Состояние экономики | ||

| Подъем | Стабильное | Спад | |

| Выручка от реализации | 1440 | 1080 | 840 |

| Затраты на реализованную продукцию | 1248 | 996 | 828 |

| Прибыль до вычета процентов | 192 | 84 | 12 |

| Проценты к уплате | 44,4 | 44,4 | 44,4 |

| Прибыль до вычета налогов | 147,6 | 39,6 | -32,4 |

| Налог на прибыль (24 %) | 35,424 | 9,504 | 0 |

| Чистая прибыль | 112,176 | 30,096 | 0 |

2) далее рассчитываем коэффициенты рентабельности для фирмы А в таблице 9

Таблица 9

Коэффициенты рентабельности фирмы А, %

| Показатель | Обозначение | Расчет | Состояние экономики | ||

| Подъем | Стабильное | Спад | |||

| Коэффициент рентабельности реализованной продукции | PMOS | чистая прибыли к выручке | 7,79 | 2,8 | - |

| Коэффициент генерирования доходов | BEP | прибыль до вычета процентов и налогов к сумме активов | 45,7 | 20 | 2,9 |

| Коэффициент рентабельности активов | ROA | чистая прибыль к сумме активов | 26,7 | 7,2 | - |

| Коэффициент рентабельности собственного капитала | ROE | чистая прибыль к собственному капиталу | 62,32 | 16,72 | - |

| Коэффициент рентабельности инвестированного капитала | ROI | чистая прибыль и проценты к общему капиталу | 122,7 | 40,7 | - |

3) составляем отчет о прибылях и убытках для фирмы С в таблице 10

Таблица 10

Отчет о прибылях и убытках для фирмы С, руб.

| Показатель | Состояние экономики | ||

| Подъем | Стабильное | Спад | |

| Выручка от реализации | 1500 | 1200 | 960 |

| Затраты на реализованную продукцию | 1290 | 1080 | 912 |

| Прибыль до вычета процентов | 210 | 120 | 48 |

| Проценты к уплате | 44,4 | 44,4 | 44,4 |

| Прибыль до вычета налогов | 165,6 | 75,6 | 3,6 |

| Налог на прибыль (24 %) | 39,744 | 18,144 | 0 |

| Чистая прибыль | 125,856 | 57,456 | 0 |

Таблица 11

Коэффициенты рентабельности для фирмы С, %

| Показатель | Обозначение | Расчет | Состояние экономики | ||

| Подъем | Стабильное | Спад | |||

| Коэффициент рентабельности реализованной продукции | PMOS | чистая прибыль к выручке | 8,9 | 7,1 | - |

| Коэффициент генерирования доходов | BEP | прибыль до вычета процентов и налогов к сумме активов | 47,5 | 36,3 | 28,8 |

| Коэффициент рентабельности активов | ROA | чистая прибыль к сумме активов | 29,1 | 20,5 | - |

| Коэффициент рентабельности собственного капитала | ROE | чистая прибыль к собственному капиталу | 58,1 | 41,0 | - |

| Коэффициент рентабельности инвестированного капитала | ROI | чистая прибыль и проценты к общему капиталу | 148,8 | 107,7 | - |

4) далее составляем отчет о прибылях и убытках для фирмы К

Таблица 12

Отчет о прибылях и убытках для фирмы К, руб.

| Показатель | Состояние экономики | ||

| Подъем | Стабильное | Спад | |

| Выручка от реализации | 1560 | 1380 | 1260 |

| Затраты на реализованную продукцию | 1332 | 1206 | 1122 |

| Прибыль до вычета процентов | 228 | 174 | 138 |

| Проценты к уплате | 44,4 | 44,4 | 44,4 |

| Прибыль до вычета налогов | 183,6 | 129,6 | 93,6 |

| Налог на прибыль (24 %) | 44,064 | 31,104 | 0 |

| Чистая прибыль | 139,536 | 98,496 | 0 |

Таблица 13

Коэффициенты рентабельности для фирмы К, %

| Показатель | Обозначение | Расчет | Состояние экономики | ||

| Подъем | Стабильное | Спад | |||

| Коэффициент рентабельности реализованной продукции | PMOS | чистая прибыль к выручке | 8,9 | 7,1 | - |

| Коэффициент генерирования доходов | BEP | прибыль до вычета процентов и налогов к сумме активов | 38,0 | 29,0 | 23,0 |

| Коэффициент рентабельности активов | ROA | чистая прибыль к сумме активов | 23,3 | 16,4 | - |

| Коэффициент рентабельности собственного капитала | ROE | чистая прибыль к собственному капиталу | 46,5 | 32,8 | - |

| Коэффициент рентабельности инвестированного капитала | ROI | чистая прибыль и проценты к общему капиталу | 146,9 | 105,9 | - |

ВЫВОДЫ:

При заданных сценарных условиях коэффициенты рентабельности показывают: если экономика находится в состоянии подъема, то наиболее эффективная политика у фирмы А, если в экономике наблюдается спад, то все фирмы несут убытки.

Недостатком агрессивной политики является более высокий уровень риска, так как фирма может попасть в такую ситуацию, что будет вынуждена согласиться с повышением процентной ставки при возобновлении кредита в случае невозможности его возврата. Основной целью других стратегий является минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам. Поэтому пол критерию минимизации риска предпочтительней консервативная финансовая политика.

Задача № 3УСЛОВИЕ ЗАДАЧИ:

Требуется построить дерево решений для оценки риска и определить привлекательность инвестиционного проекта, рассчитанного на 2 года. Проект требует первоначальных вложений 185000$ и финансируется за счет банковской ссуды. Ожидается, что процентная ставка будет меняться по годам следующим образом: 14 %, 16 %. Распределение вероятностей денежного потока представлено в таблице 14

Таблица 14

Распределение вероятностен денежного потока проекта

| CF1 = 91400 P1 = 0,33 | CF1= 123500 P1 =0.34 | CF1= 143800 P1=0.33 | |||

| CF2i | P2i | CF2i | P2i | CF2i | P2i |

| 96400 | 0,32 | 127800 | 0.37 | 135900 | 0.32 |

| 113100 | 0,35 | 131600 | 0.41 | 137800 | 0.39 |

| 137200 | 0,33 | 135600 | 0.22 | 141700 | 0.29 |

РЕШЕНИЕ:

Дерево решений этого проекта представлено на рисунке 3

|

0,32

0,32

![]()

|

|

|

|

0,330,37

0,330,37

![]()

|

|

![]()

|

|

![]()

|

![]()

|

|

Определим суммарный денежный поток проекта в таблице

Таблица 15

Расчет суммарного денежного потока проекта

| Путь | CF1i | Р1i | CF2i | P2i | PVi | P1,2i | PV * P1,2i |

| 1 | 91400 | 0,33 | 96400 | 0,32 | -46926,8 | 0,1056 | -4955,47 |

| 2 | 91400 | 0,33 | 113100 | 0,35 | -34298,2 | 0,1155 | -3961,45 |

| 3 | 91400 | 0,33 | 137200 | 0,33 | -16073,8 | 0,1089 | -1750,44 |

| 4 | 123500 | 0,34 | 127800 | 0,37 | 4975,802 | 0,1258 | 625,9558 |

| 5 | 123500 | 0,34 | 131600 | 0,41 | 7849,365 | 0,1394 | 1094,201 |

| 6 | 123500 | 0,34 | 135600 | 0,22 | 10874,17 | 0,0748 | 813,3878 |

| 7 | 143800 | 0,33 | 135900 | 0,32 | 28908,05 | 0,1056 | 3052,69 |

| 8 | 143800 | 0,33 | 137800 | 0,39 | 30344,83 | 0,1287 | 3905,379 |

| 9 | 143800 | 0,33 | 141700 | 0,29 | 33294,01 | 0,0957 | 3186,237 |

| ИТОГО | 2010,496 |

Значение Pvi рассчитано по формуле (8):

![]() ,(8)

,(8)

Значение Р1,2i определяют по формуле (9)

![]() ,(9)

,(9)

Суммарная ожидаемая PV определена как сумма произведений Pvi на совместные вероятности:

![]() ,(10)

,(10)

Она равна 2010,5 $.

ВЫВОДЫ:

Так как суммарная ожидаемая PV положительна, при отсутствии других альтернатив проект можно принять. В общем случае предпочтение следует отдать проекту с большей суммарной PV.

С ростом числа периодов реализации проекта даже при неизменном количестве альтернатив структура дерева сильно усложняется.

Заключение

В ходе выполнения работы была достигнута ее основная цель, поставленная во введении. Была изучена модель Альтмана и особенности ее применения в современных российских условиях, а также использованы методы финансового анализа при решении конкретных хозяйственных ситуаций. В заключение сделаем несколько основных выводов:

1) модель Альтмана была предложена экономистом Э. Альтманом, в которой была решена задача нахождения эмпирических уравнений некой дискриминантной границы, которая разделяет все возможные сочетания показателей финансовой устойчивости на два класса: предприятия- банкроты и предприятия-небанкроты.

2) в общем виде модель Альтмана – это пятифакторная модель, в которую включаются пять показателей, характеризующих разные стороны финансового положения организации: доля оборотных средств в активах; рентабельность активов, исчисленная по нераспределенной прибыли; рентабельность активов, исчисленная по балансовой прибыли; коэффициент покрытия; отдача от всех активов;

3) применительно к российским условиям модель Альтмана несколько упрощается и включает всего два показателя: коэффициент покрытия и финансовой независимости организации;

4) при решении задачи № 1 мы выяснили, что использование бюджетирования в управлении финансами предприятия позволяет организации заранее оценивать экономическую состоятельность, обеспечивая устойчивость хозяйствующего субъекта;

5) при решении задачи № 2, мы пришли к выводу, что наиболее подходящей политикой для организаций является политика «Агрессора» в растущей и стабильной экономике. Однако в условиях спада практически все организации несут убытки.

6) При оценке внедряемых проектов в общем случае следует отдавать предпочтение тому проекту, у которого значение приведенной стоимости наибольшее.

Список использованной литературы

1) Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – 4 изд., испр., доп. – М.: Центр экономки и маркетинга, 2000. – 208 с.

2) Ковалев А.П. Диагностика банкротства. – М.: Финстатинформ, 1995. – 96 с.

3) Латушкина Н.М. Теория экономического анализа. – Тюмень: Изд- во ТГУ, 2003. – 152 с

4) Левин А.Е. Технико-экономический анализ деятельности организаций: Учеб. пособ. – М.: МИКХиС, 2002. – 56с

5) Пястолов С.М. Анализ финансово- хозяйственной деятельности предприятия: Учеб. – М.: Мастерство, 2001. – 336 с.

6) Справочное пособие директору производственного объединения (предприятия) В 2 т./ Под ред. Е.А. Егиазаряна и А.Д. Шеремета. – М. : Экономика, 1997

7) Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. – М.: Инфра- М, 1997. - 343 с.

8) Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: Инфра- М, 1996. – 176 с.

9) Финансы: Учеб.- М.: ИД ФБК-Пресс, 2000. – 760 с.

10) Черкасова И.О. Анализ хозяйственной деятельности. – СПб.: Нева, 2003. – 192 с.

Похожие работы

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... качественные, но и количественные показатели. 1.4 Пути финансового оздоровления предприятия Глава V Закона О банкротстве посвящена вопросам финансового оздоровления организации-должника. Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. При этом ходатайство о введении финансового оздоровления направляется первому ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... за счет влияния капиталоотдачи – сократилась на 2,1%. Рост рентабельности активов нельзя оценить положительно, так как сопровождается снижением объема производства. 3.4 Оценка потенциального банкротства ООО «Вологодский станкозавод» Оценим структуру баланса предприятия, сделав заключение о его близости к банкротству. Результаты расчетов отражены в таблице 3.8 Так как коэффициент текущей ...

0 комментариев