Теоретические аспекты управления и оценки рисков в деятельности предприятия

Управление рисками предприятия

Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

Оценка рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

Оценка финансовых рисков ОАО «Таиф-нк» на базе бухгалтерской отчетности

Оценка динамики изменения активов предприятия по степени риска

Совершенствование системы управления риском финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

Механизмы нейтрализации финансовых рисков ОАО «Таиф-НК»

Совершенствование технологии управления риском с помощью создания системы управления риском

Навигация

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

Комплексная оценка рисков финансово-хозяйственной деятельности предприятия (на примере ОАО "ТАИФ-НК")

135354

знака

24

таблицы

11

изображений

Содержание

Введение

1. Теоретические аспекты управления и оценки рисков в деятельности предприятия

1.1 Понятие рисков и их классификация

1.2 Управление рисками предприятиями

1.3 Методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия

2. Анализ рисков финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

2.1 Общая характеристика ОАО «ТАИФ-НК» и основные показатели его деятельности

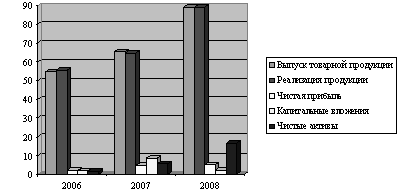

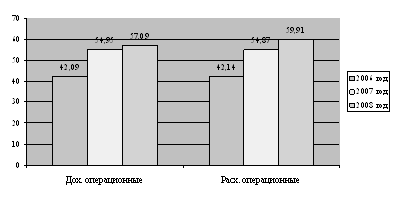

2.2 Оценка финансовых рисков ОАО «ТАИФ-НК» на базе бухгалтерской отчетности

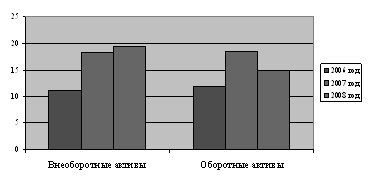

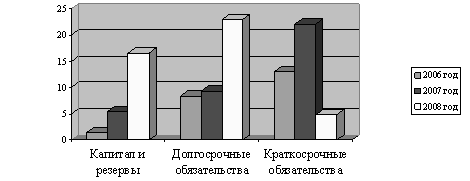

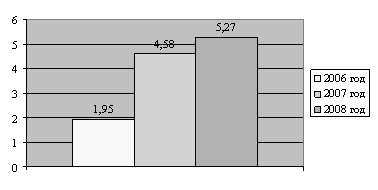

2.3 Оценка динамики изменения активов предприятия по степени риска

3. Совершенствование системы управления рисками финансово-хозяйственной деятельности предприятия ОАО «ТАИФ-НК»

3.1 Оценка риска наступления банкротства на основе зарубежных моделей

3.2 Механизмы нейтрализации финансовых рисков

3.3 Совершенствование технологии управления риском с помощью создания системы управления риском

Заключение

Список использованных источников и литературы

Приложение А Оценка риска финансовой устойчивости компании

Приложение Б Финансовые коэффициенты ликвидности

Приложение В Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

Введение

В условиях рыночных отношений проблема оценки риска финансово-хозяйственной деятельности предприятий приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Нестабильная экономическая среда, внутри которой действуют предприятия, предполагает необходимость систематического анализа финансового состояния. При этом основным объектом исследования должны стать финансовые риски предприятия и возможные пути их снижения.

Риски, сопровождающие хозяйственную деятельность компании и генерирующие финансовые угрозы, объединяются в особую группу финансовых рисков, играющих наиболее существенную роль в общем «портфеле рисков» компании. Существенное возрастание финансовых рисков компании на результаты хозяйственной деятельности вызвано нестабильностью внешней среды: экономической ситуацией в стране, появлением новых инновационных финансовых инструментов, расширением сферы финансовых отношений, изменчивостью конъюнктуры финансового рынка и рядом других факторов. Поэтому идентификация, оценка и отслеживание уровня финансовых рисков является одной их актуальных задач в практической деятельности финансовых менеджеров.

Большинство управленческих решений, связанных с финансовой деятельностью предприятия, принимаются в условиях риска, что обусловлено рядом факторов: отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим.

Ясно, что успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии хозяйственной и предпринимательской деятельности. При этом должны учитываться вероятности критических ситуаций.

Было бы безрассудно считать возможной предпринимательскую деятельность без риска. Без риска нет предпринимательской деятельности, нет бизнеса. Усиление риска — это, по сути дела, оборотная сторона свободы предпринимательства, своеобразная плата за нее.

Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск. А без знаний о риске предприниматель неполноценен. Для любого бизнеса важным является не избежание риска вообще (это практически невозможно), а предвидение и снижение его до минимального уровня.

Более того, отсутствие риска, то есть опасности возникновения непредсказуемых и нежелательных для фирмы, компании, банка, предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективность.

Последствия финансовых рисков влияют на финансовые результаты предприятия, они могут привести не только к финансовым потерям, но и к банкротству предприятия. Поэтому одной из главных задач финансового менеджера является определение именно тех финансовых рисков, которые оказывают влияние на деятельность конкретного предприятия. Главным для финансового менеджера является управление этими рисками или такие действия, которые позволили бы свести к минимуму воздействие данных рисков на деятельность предприятия.

Данное исследование посвящено одному из важнейших аспектов исследования финансово-хозяйственной деятельности предприятия – анализу рисков, сопровождающих финансово-хозяйственную деятельность каждого предприятия и системе управления ими.

Анализ опубликованных работ свидетельствует о том, что проблема управления рисками предприятия в той или иной степени получила отражение в большом количестве научных трудов. Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А.П. Альгин, Дж.М. Кейнс, А. Маршалл, Дж. Нейман, Б.А. Райзберг, В.В. Черкасов.

Маршаллом одним из первых были рассмотрены проблемы возникновения экономических рисков, его труды положили начало неоклассической теории риска. Дж.М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски. В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске как количественной мере неопределенности. В трудах Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Для изложения теоретических основ данной темы основными источниками послужили работы следующих отечественных авторов: А.И. Бланка, Хохлова Н.В., Лапусты М.Г., Яковлевой И.Н. и многих других. Изучение вышеперечисленной литературы показало, что существует множество изданий на тему управления риском, отличающихся друг от друга комплексностью рассмотрения вопросов, спектром решаемых задач, методологической основой и инструментарием работы. Но с учетом предложенных методик оценки по отдельным видам риска финансово-хозяйственной деятельности предприятия данная тема раскрыта не полностью и нуждается в дальнейшей разработке. Кроме того, в данной литературе отсутствует комплексная оценка рисков промышленного предприятия.

Приступая к работе, была поставлена цель: провести комплексную оценку рисков конкретного предприятия и предложить эффективный механизм их нейтрализации.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие риск и их классификацию;

- рассмотреть управление рисками предприятия;

- раскрыть основные методы и инструменты анализа рисков финансово-хозяйственной деятельности предприятия;

- оценить финансовые риски на базе бухгалтерской отчетности;

- оценить динамику изменения активов предприятия по степени риска;

- оценить риск наступления банкротства на основе зарубежных моделей;

- определить основные механизмы нейтрализации финансовых рисков;

- рассмотреть совершенствование технологии управления риском с помощью создания системы управления риском;

Объектом исследования является ОАО «ТАИФ-НК», а предметом исследования – риски финансово-хозяйственной деятельности данного предприятия, их комплексная оценка и нейтрализация.

Методологической основой исследования послужили научные труды отечественных ученых, периодическая литература, ресурсы глобальной информационной системы Internet. Расчетная часть работы основывается на данных, полученных непосредственно на ОАО «ТАИФ-НК». Процесс исследования также опирался на применение общенаучных методов познания, методов системного, структурно-функционального, сравнительного и коэффициентного анализа, приемов группировки и обобщения. Кроме того, методом исследования темы работы, который служит необходимым условием достижения выше поставленной цели, является анализ общего финансового риска, в основе которого лежит проведение комплексной оценки рисков финансово-хозяйственной деятельности предприятия на примере ОАО «ТАИФ-НК».

Поставленные задачи определили следующую структуру работы.

Данная работа состоит из трех глав, каждая из которых в свою очередь делится на 2-3 параграфа.

Первая глава носит общетеоретический характер. В ней на основе изученных работ отечественных авторов излагаются основные аспекты темы: дается определение понятию «риск», рассматриваются его основные элементы и черты; рассматриваются причины возникновения, а также классификация рисков с описанием основных его видов; описывается организация управления рисками на предприятии.

Во второй главе работы проводится оценка риска деятельности ОАО «ТАИФ-НК» на основе данных финансовой отчетности, а также проведена оценка динамики изменения активов предприятия по степени риска, и общего финансового риска предприятия, для которого постоянный контроль за уровнем риска позволит существенно улучшить свое положение. Расчеты проводятся по фактическим данным.

В третьей главе рассматривается совершенствование системы управления рисками финансово-хозяйственной деятельности предприятия, представлены основные способы нейтрализации рисков, предложен способ совершенствование технологии управления риском с помощью создания системы управления риском, проведена оценка риска наступления банкротства на основе зарубежных моделей.

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев