Значение, задачи и источники информации анализа затрат на производство и реализацию продукции

Особенности издержек отрасли

Анализ затрат на один рубль произведенной продукции

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Анализ использования фонда оплаты труда

Мероприятия по снижению затрат на Предприятии

Экономическое обоснование предложений

Навигация

Анализ прямых материальных затрат

Затраты на производство

58034

знака

10

таблиц

0

изображений

2.2.1 Анализ прямых материальных затрат.

В себестоимости произведенной продукции большой удельный вес составляют прямые материальные затраты. Они называются прямыми потому, что могут быть прямо отнесены к носителю затрат. Затраты основных материалов являются первым элементом прямых затрат.

При анализе прямых материальных затрат выделяются следующие факторы первого порядка:

· изменения объема выпуска товарной продукции;

· изменения структуры выпускаемой продукции;

· изменения себестоимости отдельных изделий.

Первые два фактора являются элементными, которые дальше не детализируются. Это факторы первого уровня. Третий фактор - изменение уровня затрат на отдельные изделия — это сложный фактор, который можно детализировать для более углубленного анализа на факторы второго, третьего и четвертого уровня

Определение влияния изменения указанных факторов на прямые материальные затраты производится методом цепных подстановок по формуле:

(2.6.)

(2.6.)

где Mi —норма расхода материальных ресурсов на производство единицы i-ro изделия; Пi —выпуск i-ro изделия, шт.; R — количество изделий.

Для расчета влияния перечисленных факторов необходимо рассчитать промежуточные (условные) показатели.

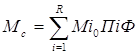

1) (Мc), Величина прямых материальных затрат по плановым нормам на фактический выпуск продукции при фактической ее структуре (определяется методом прямого пересчета):

(2.7.)

(2.7.)

где Mi0 — плановая норма расхода материальных ресурсов на производство единицы i-ro изделия; ПiФ— фактический выпуск 1-го изделия, шт.; R — количество изделий.

Источник информации — калькуляции отдельных изделий.

2) (Мv) — прямые материальные затраты по плановым нормам на фактически выпущенную продукцию при плановой ее структуре, которая определяется путем корректирования плановых затрат на индекс выполнения плана по объему выпущенной продукции

![]() (2.8.)

(2.8.)

где V1/V0 — объемы выпущенной продукции всего по плану и фактически в сопоставимых ценах.

Плановая и фактическая величина прямых материальных затрат определяется по данным бухгалтерского учета. Плановая величина прямых материальных затрат (М0) отражается в плановых расчетах себестоимости продукции. Фактическая величина прямых материальных затрат (M1).

Расчет влияния факторов на уровень материальных затрат рассчитывают следующим образом:

1) влияние изменения объема выпущенной продукции

![]() (2.9.)

(2.9.)

2) влияние изменения структуры продукции

![]() (2.10.)

(2.10.)

3) влияние изменения уровня затрат на отдельные изделия

![]() (2.11.)

(2.11.)

Для анализа на промышленном предприятии с целью выявления причин отклонения фактического уровня материальных затрат от планового, проводят изучение уровня затрат на отдельные изделия. Для предприятий большинства отраслей такой анализ предполагает измерение влияния трех факторов второго уровня: норм расхода, замены материалов, ценового фактора.

Под фактором цен подразумевается изменение цены на материальные ресурсы, а также изменение транспортно-заготовительных расходов. Фактор норм отражает изменение самих норм расхода и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Под фактором замены понимается полная замена одних видов материальных ресурсов другими, и изменение их содержания в смесях (изменение рецептуры).

Решающее значение для снижения себестоимости имеет экономия материалов в натуральном выражении — фактор норм и рациональные замены материалов — фактор замены.

Преобладающая роль этих факторов объясняется тем, что экономия за счет норм расхода и замены материалов оказывает непосредственное влияние на эти статьи, создает возможность увеличения объема выпуска продукции, а следовательно, косвенно влияет на сокращение уровня условно-постоянных расходов на единицу продукции.

Влияние фактора норм на изменение уровня материальных затрат на отдельные изделия

(2.11.)

(2.11.)

где Цпц — плановая цена i-ro вида материальных ресурсов для производства единицы продукции j-ro вида; Hnij и Нфц - фактическая норма расхода i-ro вида материальных ресурсов на производство продукции j-ro вида; K^j — фактическое количество выпущенной продукции j-ro вида;

п — количество видов материальных ресурсов для производства единицы продукции j-ro вида; m — количество видов продукции.

Влияние фактора цен на изменение уровня материальных затрат на отдельные изделия определяется как произведение разности между фактической и плановой ценой израсходованного материала на фактическое количество использованного материала на данное изделие.

Общую экономию (перерасход) материальных ресурсов (ДМц) вследствие изменения цен можно определить по формуле

(2.12.)

(2.12.)

Анализ отклонений от норм и цен проводят по конкретным видам материалов, а затем рассчитывают итог влияния этих факторов на весь объем продукции (Кфj).

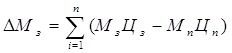

Изменение (экономия) прямых материальных затрат в следствие замены (ДМ3) можно определить по формуле

(2.13.)

(2.13.)

где М3, Мn – количество заменяющих и применявшихся материалов соответственно; Ц3, Цn – цены заменяющих материалов; n – количество замен.

Определим влияние факторов «норм» и «цен» на изменение материальных затрат на изготовление фундаментных плит.

С помощью цепных подстановок рассчитаем следующие показатели:

1. ![]()

2. ![]()

3. ![]()

Влияние изменения «норм» составит:

![]() (2.14.)

(2.14.)

Влияние изменения «цен» составит:

![]() (2.15.)

(2.15.)

Проведем анализ влияния факторов на изменение материальных затрат на изготовление фундаментных плит (табл. 2.3.).

Таблица 2.3

Анализ влияния факторов на изменение материальных затрат на изготовление фундаментных плит

| Материалы | По плану | Фактически |

| ||||

| Норма расхода Н0 | Цена, тыс.руб. Ц0 | Сумма тыс.руб.М0 | Норма расхода Н1 | Цена, тыс.руб. Ц1 | Сумма тыс.руб.М1 | ||

| Арматура | 0,65 | 3080 | 2002 | 0,64 | 3080 | 1971 | |

| Цемент | 2,0 | 0,23 | 0,5 | 2,1 | 0,26 | 0,58 |

|

| Итого основные материалы | 2002,5 | 1971,58 |

| ||||

Сначала произведем расчеты по расходу арматуры.

1. 0,65 • 3080 = 2002 тыс. руб.

2. 0,64 • 3080 = 1971 тыс. руб.

3. 0,64 • 3080 = 2971 тыс. руб.

Влияние изменение «норм» составит: 1971-2002 = -31 тыс.руб.

Влияние изменение «цен» составит: 1971 – 1971 = 0.

Совокупное влияние факторов составит: (-31) + 0 = - 31 тыс.руб.

Затем рассчитаем влияние факторов по расходованию стекла.

1. 2 • 0,23 = 0,46 тыс. руб.

2. 2,1 • 0,25 = 0,525 тыс. руб.

3. 2,1 • 0,26 = 0,554 тыс. руб.

Влияние изменения «норм» составит: 0,525 - 0,46 = 0,065 тыс. руб.

Влияние изменения «цен» составит: 0,554 - 0,525 = 0,029 тыс. руб.

Совокупное влияние факторов составит: 0,065 + 0,029 = 0,094 тыс. руб.

Таблица 2.4

Анализ влияния факторов на изменение материальных затрат на изготовление фундаментных плит

| Материалы | Пересчитанный показатель | Отклонение от плана +, − | ||||

| Норма расхода Н1 | Цена, тыс.руб. Ц0 | Сумма тыс.руб. Мусл | Всего | В том числе за счет | ||

| «норм» | «цен» | |||||

| Арматура | 0,64 | 3080 | 1971 | -31 | -31 | - |

| Цемент | 2,1 | 0,29 | 0,52 | +0,09 | +0,065 | +0,029 |

| Итого основные материалы | 1971,52 | 30,91 | -30,94 | +0,029 | ||

Расчеты показывают, что снижение материальных затрат по арматуре на 31 тыс. руб. было полностью обусловлено тем, что фактически расход арматуры был меньше чем по плану. Влияния фактора «цены» не было.

Материальные затраты по стеклу возросли по сравнению с планом на 0,094 тыс. руб. Оба фактора оказали положительное влияние, но влияние изменения «норм» было наибольшим,, За счет роста норм материальные затраты увеличились на 0,065 тыс. руб.

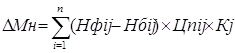

Одним из факторов третьего уровня, влияющих на прямые материальные затраты, является повышение технического уровня производства. Экономия материальных затрат в результате внедрения мероприятий НТП (ДМН) определяется следующим образом:

(2.16.)

(2.16.)

где Нб, Нф — нормы расхода материальных ресурсов до внедрения и после внедрения мероприятий НТП соответственно; Цпij — плановая цена i-ro вида материальных ресурсов для производства единицы продукции j-ro вида; Kj — количество выпущенных изделий j-ro вида с момента внедрения мероприятий и до конца года. По данной формуле можно определить влияние внедренных мероприятий научно-технического прогресса на экономию материальных затрат через изменение норм.

Похожие работы

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

... затрат может не быть вовсе, а значительную долю будут составлять накладные расходы, и именно их следует анализировать более подробно. 2.2.Анализ динамики затрат на производство и реализацию продукции Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев