Навигация

Комплексная оценка интеллектуального капитала компании

41347

знаков

0

таблиц

6

изображений

4. Комплексная оценка интеллектуального капитала компании.

Интеллектуальный капитал компании, во-первых, имеет несколько составных элементов и, во-вторых, на его формирование и величину влияет достаточно многочисленная группа разнородных факторов. Поэтому интегральная оценка интеллектуального капитала компании должна отражать многогранную деятельность компании в целом. Важно отметить, что для компаний различной специализации типовым может быть только подход к оценке ее интеллектуального капитала, набор же показателей строго индивидуален. Поэтому Т. Стюарт предлагает всего три прагматичных принципа, руководствуясь которыми можно сделать правильный выбор инструментария оценки:

1. Не переусложнять задачу. Для более-менее качественной и объективной оценки интеллектуального капитала компании требуется, как правило, не более трех измеряемых параметров каждого его вида — человеческого, структурного, потребительского — плюс один интегральный показатель, характеризующий эту сторону потенциала компании в целом.

2. Измерять нужно только то, что имеет важное стратегическое значение для деятельности компании.

3. Измерять нужно только те виды деятельности, которые создают интеллектуальное богатство.

Для большей наглядности можно провести классификацию интеллектуального капитала компании применительно к специфике ее специализации:

- высокий уровень интеллектуального достояния;

- средний уровень;

- уровень ниже среднего;

- неинтеллектуальная компания.

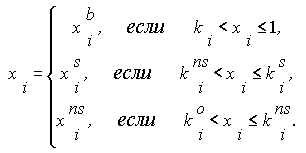

Пусть Ki (i = 1, ..., m) — система показателей, характеризующих интеллектуальный капитал компании; ki — барьерное нормализованное значение показателя, соответствующего среднему уровню интеллектуальности компании.

Изменение значений xi индикатора интеллектуальности Ki происходит в диапазоне 0 ≤ xi ≤ 1 и эти значения определяются соотношениями:

Здесь уровень интеллектуальности компании по каждой составляющей его интеллектуального капитала (человеческого, структурного, потребительского) обозначен следующим образом: b — высокий уровень, s — средний, ns — ниже среднего, 0 — отсутствует.

Существуют различные методы (корреляционных связей, весовых коэффициентов и др.) и подходы к интегральной оценке какой-либо сферы деятельности компании по совокупности действия разнородных факторов на эту сферу.

Графическая интерпретация результатов анализа экономических обоснований, оценок, расчетов на практике способствует лучшему восприятию и ускорению получения не только количественных, но и качественных значений показателей, что играет важную роль в визуальной, оперативной, комплексной оценке согласованности разнородных факторов, определяющих состояние и тенденции развития компании. График содержит массу информации, но главное его достоинство в том, что она дает достаточно полную картину. График не только характеризует текущее состояние компании, но и направленность стратегии ее развития. Имея аналогичные данные по конкурирующим или смежным компаниям, появляется возможность сравнивать себя с другими компаниями и оценивать свои относительные достоинства и недостатки, сравнивать и сопрягать свои возможности и возможности смежников. Или сравнивать состояние компании в динамике разных лет и достоверно анализировать прогрессирует или деградирует предприятие, выявлять и парировать опасные отклонения от нормального состояния.

В качестве примера оценки интеллектуального уровня рассмотрим компанию, деятельность которой характеризуется следующей системой показателей (таблица 1).

Показатели k2, k3, k4 и k5 являются мерами человеческого капитала; показатели k6, k7 и k8 — мерами структурного капитала; показатели k9, k10 и k11 — мерами потребительского капитала.

Для интегральной оценки интеллектуального капитала значения отдельных показателей пронормированы: значения показателей, соответствующие высокому уровню интеллектуальности компании приняты за единицу, средние же значения индикаторов интеллектуальности и значения показателей фактического состояния дел исчисляются долями относительно этой единицы.

Таблица 1. Система показателей для оценки интеллектуального капитала компании (условный пример на основе экспертных оценок).

Тогда, например, норматив стабильности интеллектуальных кадров высокоэффективной компании (с учетом естественной миграции, убыли, личных обстоятельств и т.п.) равен, например, 94%, что соответствует высшей оценке интеллектуальности компании, то есть «1» по шкале от 0 до 1. Среднему уровню интеллектуального капитала компании соответствует значение стабильности кадров по этой шкале — 0,85 (стабильность кадров компании составляет 94% х 0,85 = 79,9%), ниже среднего — 0,7 (65,8%), а фактическая стабильность кадров соответствует значению по принятой шкале — 0,95 (89,3%).

Каждая конкретная компания в силу специфики своей деятельности и индивидуальности организационного кадрового построения может самостоятельно определить свою систему показателей для расчета интеллектуального потенциала и определения стратегии развития.

В собственных интересах компании, в целях ее устойчивого развития, а иногда и в целях выживания необходимо уметь давать самооценку собственному потенциалу и, в первую очередь, интеллектуальному потенциалу, соизмерять его возможности с потребностями рынка. [5]

ЛІТЕРАТУРА:

1. Иванюк И. А. «Воспроизводство интеллектуального капитала в современных маркетинг-системах». http://publish.cis2000.ru

2. Иноземцев В. Л. За пределами экономического общества - М.: "Academia" - "Наука", 1998 - 640с.

3. Брукинг Э. Интеллектуальный капитал: ключ к успеху в новом тысячелетии / Пер. с англ, под ред. Л. Н. Ковачин Питер, 2001 - 288 с.

4. Гилбрейт Д. Экономические теории и цели общества / Под ред. акад. Н. Н. Иноземцева. - М.: Прогресс, 1979. - 406 с.

5. Джамай Е. В., Бендиков М. А. «Интеллектуальный капитал развивающейся фирмы: проблемы идентификации и измерения» // Менеджмент в России и за рубежом № 4, 2001 г. http://dis.ru

6. Леонтьев Б. Б. Цена интеллекта. Интеллектуальный капитал в российском бизнесе. - М.: Издательский центр "Акционер", 2002 - 200 с.

7. Макконнелл К. Р., Брю С. А. Экономикс: В 2 т. / Пер. с англ.- Баку: Изд. "Азербайджан", 1992.-Т. 1.-399с.

8. Спиркин А. Г. Сознание и самосознание. - М.: Владос, 1499 176 с.

9. Эскиндаров М. А. Развитие корпоративных отношении и современной российской экономике. - М.: Республика, 1999.-368 с.

Похожие работы

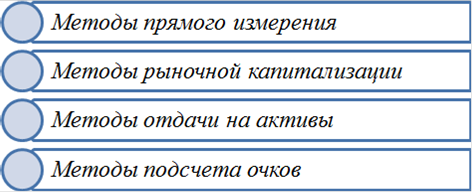

... , влияние которых возможно оценить и контролировать и на факторы, учету не поддающиеся. Существует классификация представленная К. - Э. Свейби, в которой он выделяет 25 методов измерения интеллектуального капитала, сгруппированных в 4 категории: методы прямого измерения интеллектуального капитала, методы рыночной капитализации, методы отдачи на активы и методы подсчета очков. Методы прямого ...

... доля инвестиций на приобретение машин, оборудования и других основных фондов, необходимых для инновационной деятельности. Отрицательные тенденции зафиксированы в приобретении новых технологий и т. п. Это указывает на то, что воспроизводственный потенциал формирования и использования интеллектуального капитала на протяжении последних лет уменьшился. К тому же макроэкономические условия в целом не ...

... губернаторы (Москва – Ю.Лужков). То, что в списке наиболее успешных предпринимателей мира находится немало россиян, также является свидетельством в пользу России. Организационный капитал Это часть интеллектуального капитала, которая имеет отношение к территории в целом и находящимся на ней организациям. Речь в данном случае идет об организационных возможностях страны ответить на ...

... соглашение о Международной классификации товаров и услуг для регистрации знаков · Страсбургское соглашение о Международной патентной классификации 2.2 Защита таможенными органами прав интеллектуальной собственности в РФ В целях обеспечения реализации таможенными органами Российской Федерации функции по защите прав интеллектуальной собственности и на основании статей 149, 393 - ...

0 комментариев