Навигация

Особенности российского рынка ЖКХ

56116

знаков

0

таблиц

0

изображений

1.2 Особенности российского рынка ЖКХ

Одна из наиболее социально значимых отраслей - жилищно-коммунальное хозяйство (ЖКХ) - убыточная отрасль российской экономики. Доля убыточных предприятий в ЖКХ составляет почти 60%, в 1,5 раза превышая средний показатель по экономике. Основу ее составляет жилищный фонд страны: в 2009 г. - 4,9 млрд кв. м. общей стоимостью 22 трлн руб. ($680 млрд). Это в 15 раз меньше, чем аналогичная стоимостная оценка промышленности. Конечно, эта отрасль, как и другие социальные отрасли в России, крайне недооценена. Однако ясно, что нереформированная отрасль с изношенными фондами не может стоить дорого.

Износ основных фондов российского ЖКХ составляет 60% - 80%. Лишь 70% жилых помещений оборудованы канализацией, 61% - горячим водоснабжением, и 75% - центральным отоплением. В последние годы наблюдалось сокращение доли инвестиций в ЖКХ от общего объема инвестиций в российскую экономику и доли расходов на ЖКХ в общем объеме бюджетных расходов. К тому же бюджеты регулярно недофинансировали предприятия ЖКХ, а значительная доля государственных средств растаскивалась в силу бесконтрольности. Не удивительно, что плановый ремонт в настоящее время уступил место аварийно-восстановительным работам.

ЖКХ относится к наиболее фондоемким отраслям (коэффициент фондоемкости 0,34), стоимость которых со временем падает. По данным совместного исследования Ren TV, компании ФБК и газеты "Ведомости", в российском ЖКХ прогнозируются наиболее значительные, по сравнению с другими отраслями экономики, потери стоимости (3,1% - 1,9% в период с 2004 по 2012 г.), что отражает низкую эффективность государственной политики в этих направлениях. Тарифы на услуги ЖКХ растут быстрее всех цен. Каждый год в январе они совершают скачок, вызывая волну возмущения. Коммунисты сделали борьбу с реформой ЖКХ своим главным лозунгом. Суть же этой реформы заключается в том, чтобы от советского планового и государственного хозяйства перейти частному рыночному.

Согласно новому кодексу, с 1 января 2007 г. жильцы домов могут отказаться от услуг государственных Дирекций единого заказчика (ДЕЗов), при этом они обязаны до конца 2007 г. выбрать один из 3-х вариантов: договориться управлять домом самостоятельно, создать ТСЖ, которое организует подобие ДЕЗа в отдельно взятом доме; или подписать договор со специализированной управляющей компанией (УК). Для тех, кто не определится с выбором, в I пол. 2008 г. чиновники должны на конкурсной основе отобрать управляющие организации. Наравне с ДЕЗами в конкурсах смогут участвовать и частные компании.

Примечательно, что если в марте 2007 г. 70% граждан пребывали в неведении об этом решении, то уже в августе 90% собственников жилья выбрали способ управления своими домами. Большинство остановилось на тех же ДЕЗах, которые управляли их домами и раньше. По существу, это был отказ от выбора. Только 16% процентов выбрали какую-то форму самоуправления. Большинство жителей не знают, что такое ТСЖ и испытывают трудности в понимании механизма управления собственным домом. Небольшая часть осведомлена о товариществах достаточно подробно, но при этом проявляет резко негативное отношение к идее создания ТСЖ в своем доме. Причем все сходятся во мнении, что через ДЕЗы управлять домом невыгодно.

Итак, у бизнеса появляется возможность отвоевывать долю ДЕЗов на рынке ЖКУ. Здесь есть за что побороться. Объем рынка услуг по управлению жильем, лишь в одной в Москве составляет около $1,2 млрд в год. При этом на долю элитных домов приходится всего $11,5 млн в год при средней цене $2,25 за эксплуатацию одного "квадрата" в месяц. Эти деньги уже сегодня полностью достаются частным компаниям, поскольку застройщики не рискуют отдавать дорогое жилье в руки ДЕЗов.

Частные УК сразу оговариваются, что им интересны дома не старше 15 лет, где пока не требуется капитального ремонта, а значит, и больших затрат на содержание. Даже при такой избирательности частным УК есть где развернуться: только в Москве около 60 млн кв. м новостроек.

Пока единственный источник доходов УК - взносы жильцов. Во всем мире УК зарабатывают за счет размещения рекламы на фасадах домов и сдачи в аренду нежилых помещений в домах. Если первый вариант в России еще возможен, то второй почти исключен. Обычно нежилые помещения находятся либо в собственности города, либо в собственности застройщика. Поэтому УК намерены брать в управление не отдельные дома, а целые кварталы, зарабатывая на масштабе.

Самое сложное в бизнесе УК и ТСЖ - это общественная составляющая. Она является спецификой рынка ЖКХ. Жильцов трудно собрать вместе. Среди них нет единства. У них разная материальная база, разные жизненные приоритеты, поэтому они по-разному смотрят на то, куда и в каких количествах пойдут средства, вносимые ими в общий котел. Особенно это касается случаев, когда часть квартир в доме является муниципальными или неприватизированными. Обычно в доме 7-8% жильцов составляют неплательщики. УК или ТСЖ, конечно, могут подать на них в суд. Однако, по российским законам выселить собственника-неплательщика из приватизированной квартиры нельзя, эта мера актуальна только для муниципальных квартир. Пока единственная действенная мера борьбы с неплательщиками - отключение их квартир от воды и электричества (правда, она противозаконна).

И все же, если государство хочет избежать административной иерархии контрольных органов, обычно быстро приходящих к вырождению, речь должна идти об общественном, гражданском контроле. Отсюда нужда в самоуправлении, прежде всего на низовом уровне. Можно ли в таких условиях говорить о рынке. Мировой опыт показывает, что можно и нужно.

Дилемма между упадком ЖКХ и неспособностью населения брать на себя все издержки по его содержанию обостряется. Но решение возможно. Например, такое: повысить зарплату бюджетникам и пенсии в размерах, полностью или с избытком компенсирующих либерализацию рынков электроэнергии и ЖКУ, открыто заявив, что половина увеличения доходов уйдет на компенсации. Тогда реформа получит поддержку самой массовой группы населения и развяжется цепочка проблем - не только рынка ЖКУ, но и электроэнергии и газа.

Проведению реформы мешают несколько фундаментальных проблем: задолженность предприятий ЖКХ, дотационность отрасли, перекрестное субсидирование, отсутствие реальных договорных отношений и др. И все же реформа продвигается. В 2003 г. с созданием компании "Российские коммунальные системы" (РКС), крупнейшими акционерами которой стали РАО "ЕЭС России" и Газпромбанк, а впоследствии и "Ренова", которая нарастила свой пакет до контрольного, бизнес пошел в ЖКХ. Появление крупной межрегиональной компании делает бизнес более независимым от местных властей. Новые игроки приходят со стороны, конкуренция обостряется. На конец 2005 г., по данным Института экономики, частные компании поставляли жителям 25% тепла, 37% услуг по электроснабжению, 17% - по водоснабжению. По данным Федеральной антимонопольной службы, в середине 2007 г., 8,3% жилья управлялось ТСЖ, ЖСК или иными специализированными потребительскими кооперативами. Идет реформа электроэнергетики, а именно от нее в значительной степени зависят коммунальные услуги по обеспечению электроэнергией и услуги центрального отопления. Доля населения в оплате ЖКУ в 2009-м достигла уже 82,5%, при собираемости 93% от предъявляемых к оплате сумм.

В 2007 г. была создана государственная корпорация "Фонд для содействия реформированию ЖКХ" (ФСРЖКХ) для финансирования ремонта и расселения ветхого и аварийного жилья. Получателями средств этого фонда будут регионы и муниципалитеты, принимающие на себя обязательства по реформированию ЖКХ, при условии, что они будут передавать в частные руки функции обслуживания коммунального хозяйства и управления жилыми домами, и стимулировать создание ТСЖ.

Когда жилищный фонд будет передан на баланс УК или ТСЖ, муниципалитеты начнут возмещать новым хозяйственникам долги за не выполненный ранее капитальный ремонт. Предполагается, что уже со 2 января 2012 г. россияне сами начнут оплачивать и капремонт. Это не коснется лишь граждан, проживающих в муниципальных домах.

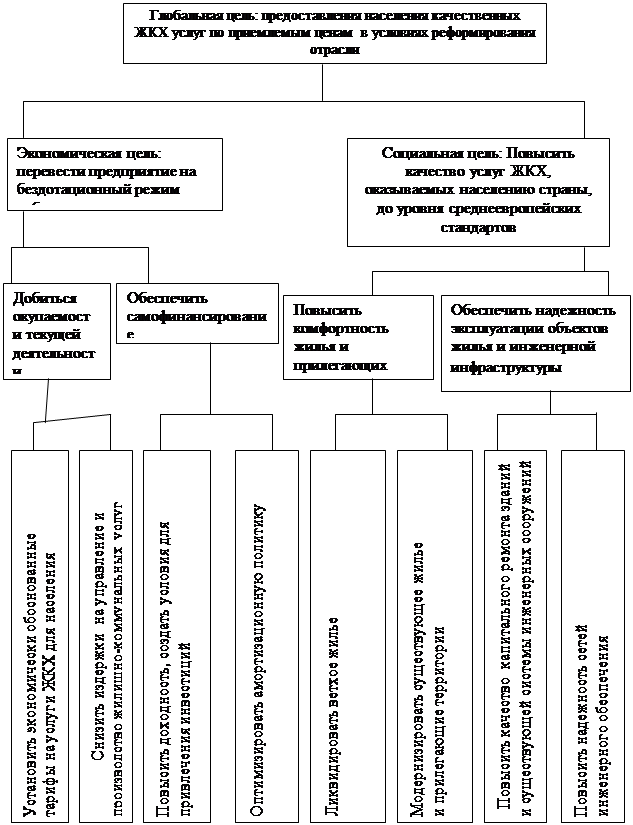

Специфика ЖКХ как рынка:

· Жилище -это товар, который нельзя импортировать.

· На этом рынке практически отсутствуют иностранные игроки. Их интересуют прежде всего офисные, торговые и складские помещения, но не жилье и ЖКУ, где они столкнулись бы с массовым, в большинстве своем небогатым и социально рискованным потребителем.

· Это дорогостоящий товар длительного пользования, приобретение которого чаще всего невозможно за счет текущих доходов семей. Отсюда нужда в кредитовании и роль аренды.

· Зачастую это товар коллективного пользования. Коммунальные услуги (газ, электричество, водоснабжение, канализация, отчасти теплоснабжение) имеют низкую эластичность по цене и являются продуктами естественных монополий. Конкуренция за их поставку конкретным домохозяйствам оказывается невозможной. Возникает нужда в регулировании или создании муниципальных предприятий, служащие которых также нуждаются в контроле, чтобы исключить коррупцию и обеспечить необходимое качество услуг. Регулирование зачастую приводит к завышению цен, хотя предпринимается с противоположными намерениями.

Более сложен рынок жилищно-коммунальных услуг (ЖКУ). Здесь главные игроки – жильцы (домохозяйства) и их коллективы (участники кодоминиумов или товарищества собственников жилья (ТСЖ). Или же владельцы недвижимости, риэлторы и девелоперы, приобретающие дома с целью сдачи их в аренду. Они – покупатели услуг.

Продавцы ЖКУ – частные, государственные или муниципальные компании, из которых основные – естественные монополии.

Кооперативы, ТСЖ – формы организации домохозяйств, характерные для многоквартирных домов. У них неизбежно возникают проблемы внутренней организации – управления, контроля, мотивации (они могут быть связаны с имущественным неравенством членов ТСЖ, различием их интересов). Проще, если есть собственник дома, а жильцы – арендаторы.

Еще один вариант – собственником дома является муниципалитет. Но в сравнении с частным собственником, его мотивация к эффективной деятельности ослаблена, для жильцов он менее доступен и им труднее отстаивать свои права.

Довольно широкая гамма рынков ЖКУ может быть конкурентной: собственно содержание жилого фонда, благоустройство, бытовое обслуживание. К сфере естественных монополий относиться лишь газо- электро- и водоснабжение, а так же канализация. Уже теплоснабжение предполагает конкуренцию между централизованным и автономным вариантами. Реформа электроэнергетики, если она будет закончена, также предоставит выбор потребителю. Рынок газа тоже может быть конкурентным, хотя в России позитивная перспектива здесь пока не просматривается.

В скандинавских странах сочетаются сильный демократический общественный контроль и эффективная бюрократия. Население согласно на высокие налоги ради получения качественных социальных услуг. В этих условиях участие государства и мунициплитетов в регулировании ЖКХ может быть более значительным, а требования к конкуренции - пониженными. В странах, где такого комплекса благоприятных условий нет, конкуренция на рынке ЖКУ должны быть сильнее. Или ее придется заменять госрегулированием. Жилищный рынок США существенно более конкурентен, чем в Скандинавии и других странах Европы: 2/3 домохозяйств являются домовладельцами, чуть меньше трети это коммерческие компании сдающие жилье в аренду и есть небольшой сектор социального жилья. В Китае частные компании обслуживают все жилые дома.

РАЗДЕЛ 2. ИССЛЕДОВАНИЕ РОЛИ ГОСУДАРСТВА НА РЫНКЕ ЖИЛИЩНО-КОММУНАЛЬНЫХ УСЛУГ РОССИИ И МЕТОДОВ ЕГО РЕГУЛИРОВАНИЯ

Похожие работы

... экономически обоснованных затрат всем участникам процесса предоставления жилищно-коммунальных услуг конечному потребителю; - баланс интересов всех сторон, когда процесс формирования тарифа на жилищно-коммунальные услуги заключается в поиске компромисса между техническими задачами, финансовыми потребностями поставщиков услуг и платежеспособным спросом потребителей; - последовательность и ...

... созданию механизмов, гарантирующих достаточность средств муниципальных бюджетов для выполнения обязательств по финансированию предприятий сферы жилищно-коммунальных услуг в части, не покрываемой платежами потребителей. Потребности региональных и муниципальных бюджетов частично учитывались в рамках межбюджетных отношений (выравнивание бюджетной обеспеченности через механизм трансфертов финансовой ...

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

... и обслуживания жилфонда, использовать рычаги государственного регулирования системы управления жилищно-коммунальным комплексом, активизировать процесс формирования различных форм самоуправления городским жилфондом. 3.1.2 Рыночные механизмы функционирования коммунального хозяйства Коммунальная сфера в городе Черемхово является в основном муниципальной собственностью. Коммунальные предприятия в ...

0 комментариев