Навигация

4. Сервісні зони

5. Комплексні зони – домінують у сучасний час, поєднують у собі риси промислово-виробничих зон, вільних митних зон і зон технологічного розвитку. Комплексні зони створюються для розвитку окремих галузей виробництва (Польща), відродження певних регіонів (США), залучення в економіку іноземних інвестицій, розвитку кредитних, валютних і банківських відносин. Комплексні зони часто ототожнюють з підприємницькими зонами.

ОФШОРНІ ЗОНИ

Офшорна зона (юрисдикція) – це країна або окремі території країн, де на державному рівні для певних типів компаній, власниками яких є іноземці, встановлені значні пільги з оподаткування, частково або повністю зняті митні і торгові обмеження, знижені або відсутні вимоги до бухгалтерського обліку і аудиту. Офшорна компанія (компанія, зареєстрована у юрисдикції з низьким оподаткуванням або звільнена від сплати податків на основі невеликої фіксованої плати) може отримати пільги тільки у разі володіння компанією іноземцями, а прибуток повинен вилучатися за межами юрисдикції, де вона зареєстрована. Офшорній компанії заборонено вести підприємницьку діяльність у країні реєстрації, тому що в іншому випадку держава поставила би в нерівні умови місцеві фірми порівняно з офшорними, які мають податкові пільги.

Найчастіше офшорна зона створюється там, де слабо розвинена економіка та інших можливостей для залучення іноземного капіталу немає. Офшорна компанія не обтяжує зону додатковими витратами, а, навпаки, забезпечує надходження фінансового капіталу в її економіку за рахунок оплати праці офісних службовців, придбання майна або нерухомості та різноманітних реєстраційних зборів. З часом деякі юрисдикції можуть зробити серйозні прориви у рівні економічного розвитку. Як приклад можна навести Сінгапур, Гонконг, Ірландію, Кіпр. Зокрема, на Кіпрі 28 тисяч зареєстрованих офшорних компаній приносять цій країні дохід у 200 млн. дол. США на рік, а дохід на душу населення становить 12 тис. дол. США.

Сприятливі режими оподаткування надають також такі розвинені країни, як Канада, Нідерланди, Великобританія, США, Франція, Швейцарія, Ірландія та Японія. Країн і територій, які цілеспрямовано створюють пільгові умови для міжнародної економічної діяльності («чистих» офшорних зон) нараховується близько 80. переважна їх частина зосереджена в Європі, Карибському регіоні.

Офшорні зони можна класифікувати за ступенем надійності, що й було зроблено Форумом фінансової стабільності розвинених країн. До першої групи увійшли: Гонконг, Сінгапур, Люксембург, Швейцарія, Дублін, Гернсі, острови Мен і Джерсі, до другої – Андорра, Бахрейн, Барбадос, Бермуди, Гібралтар, Лабуан (Малайзія), Макао, Мальта, Монако, до третьої – Антигуа і Бар буда, Аруба, Беліз, Британські Віргінські Острови, Острови Кука, Коста-Ріка, Кіпр, Ліван, Ліхтенштейн, Маршалові острови, Кайманові Острови, Маврикій, Науру, Антильські острови (Нідерланди), Панама, острів Сент-Кітс і Невіс, Сент-Люсія, Самоа, Сейшели, Багами, Вануату. Під надійною офшорною зоною розуміють зону, в якій відсутня банківська таємниця, розвинуті наглядові органи і законодавство. Єдиним правилом, що визнається, є наявність податкових пільг для нерезидентів. Офшори, у яких реєструються українські і російські компанії, належать до третьої, найменш надійної групи. Вони найбільш закриті для правоохоронних органів Європейського Союзу.

Офшорний бізнес може застосовуватися у таких сферах діяльності, як банківська справа, страхування, торгівля, будівництво, інвестиційна діяльність, лізинг, робота на ринку цінних паперів, транспортні послуги тощо.

У світовій офшорній практиці найчастіше реєструються такі типи компаній:

· Фірми-копилки. Ці фірми просто накопичують грошові кошти і можуть створюватися практично у будь-якій офшорній зоні. Лідером по кількості таких зон є Ліхтенштейн і Панама.

· Фірми “Роялті” збирають різні ліцензійні виплати за патенти, авторські гонорари, товарні знаки і т.д. Така фірма може запатентувати інтелектуальну власність або укласти контракт на передачу її у користування, одержуючи таким чином неоподаткований прибуток від використання такої власності. Практика доводить, що українським підприємцям вигідно створювати подібну фірму на Кіпрі, тому що існує угода про уникнення подвійного оподаткування, встановлено нульову ставку податку на дивіденди, відсоткові і ліцензійні виплати.

· Офшорні страхові компанії створюються компанією-нерезидентом країни з високим оподаткуванням або групою таких компаній з метою страхування ризиків материнської компанії або групи материнських компаній на більш вигідних умовах, ніж умови, що традиційно пропонуються страховими компаніями. Форма офшорної перестрахувальної компанії може використовуватися страховими компаніями для страхування їхнього власного ризику. Сьогодні пільговий режим ліцензування офшорних страхових компаній існує тільки на Кіпрі.

· Офшорні банки, банківські філіали, кредитні заклади можуть створюватися з метою акумулювання прибутку у країнах із зменшеним або нульовим оподаткуванням або для об’єднання фінансових коштів і полегшення руху грошей. Вони можуть використовуватися для фінансування міжнародних операцій його засновників, минаючи валютні обмеження. В офшорних зонах ця діяльність суворо регламентується, як і прийнято в усьому світі. Лідером у цьому напрямі є Швейцарія зі своїми багаторічними традиціями. За законом у цій країні державні службовці несуть сувору відповідальність за розголошення інформації, одержаної в якості річного фінансового звіту, іншої службової інформації.

· Фінансові компанії і брокерські фірми. Таким компаніям, так само як і банкам, потрібна репутація. Володіння фінансовою компанією дає можливість проводити вигідну кредитну політику з точки зору мінімізації податків на надані кредити і позичкові кошти. Офшорна компанія може надати кредит фірмі, що знаходиться у зоні підвищеного оподаткування під високий відсоток. Це дає можливість спрямувати валютні ресурси у третю країну і звільнити одержаний прибуток від податків або значно їх знизити. Для реєстрації таких типів компаній найкраще підходять європейські офшорні зони, такі як Люксембург, Швейцарія, Нідерланди, Ліхтенштейн, Ірландія.

· Інвестиційні і трастові компанії управляють активами клієнтів. Використання інвестиційних компаній дає змогу зосередитися на особливо вигідних проектах або обирати зони з потенційно високими доходами за наявності великої кількості варіантів. Трастові компанії дають можливість зменшити податки на спадок і приріст капіталу або уникнути їх взагалі. Ці види діяльності найбільш розповсюджені у Нідерландах.

· Холдингові компанії використовуються для фінансування діяльності своїх дочірніх підприємств шляхом надання їм можливості знижувати податки за рахунок виплати материнським компаніям відсотків за надані позики. Це можливо за умови, що холдингова компанія створена в офшорній зоні, в якій вона не сплачує податок на прибуток та інші корпоративні податки. Повністю звільняє від податків холдингові компанії при певних умовах Люксембург.

· Офшорні підприємства, створені для проведення транзитних торгових операцій, маніпуляцій з рахунками-фактурами і сумою контракту. Вибір офшорної зони у такому випадку залежить від бажання показувати офшорний характер цих операцій. Основний прибуток при використанні таких схем осідає в офшорній компанії, що не сплачує податки.

· Фірми-перевізники і судноплавні компанії займаються морськими і авіаперевезеннями. Вони реєструються в офшорних зонах для зменшення податків на судноплавну і судновласницьку діяльність шляхом придбання або оренди суден і акумулювання прибутку від своєї діяльності у зонах зменшеного оподаткування. Для цієї діяльності підійдуть практичні всі офшорні зони, що є острівними державами. Більша частина світового торгового флоту зареєстрована саме в них.

· Штаб-квартири промислових, торгових та інших компаній. Характерною рисою цього виду діяльності є необхідність найму великої кількості працівників, а основним параметром для створення подібних структур є рівень прибуткового податку.

· Інформаційні агентства та видавничі фірми. Необхідні країни з низьким рівнем оподаткування авторських винагород, низькою вартістю виробництва поліграфічної продукції, гарними засобами комунікацій. Кіпр і о. Мен повністю відповідають цим вимогам.

· Офшорні інвестиційні фонди найчастіше не сплачують податку на прибуток, дивіденди і відсотки оподатковуються за зниженою ставкою або не оподатковуються взагалі. Фонди об’єднують кошти дрібних інвесторів. Це дає їм можливість вкладати капітали у більш дорогі проекти, економлячи при цьому на дослідженні ринку, комісійних і управлінських витрат.

· Інші компанії зі спеціальними цілями.

Основними перевагами для власників при використанні офшорних компаній є:

1. досягнення анонімності, конфіденційності;

2. низькі податки або їх відсутність;

3. прибуток/капітал у твердій валюті в надійних банках і стабільній країні;

4. банківські рахунки в будь-якій валюті;

5. можливість вільного використання валюти;

6. ефективна і недорога банківська система;

7. відсутність контролю валютного обміну;

8. можливість отримання дозволу на роботу і виду на проживання (на Кіпрі);

9. можливість законного володіння нерухомістю за кордоном.

Офшорні зони завжди цікавили підприємців як спосіб приховування капіталу, а потім вже як спосіб оптимізації оподаткування. Сьогодні понад 25% світового капіталу і майже 60% фінансових потоків у світі проходить через офшорні зони. Разом з тим завдяки їм кожного року «відмивається» до 600 млрд. дол. США незаконних грошей. З кожним роком ця сума збільшується на декілька мільярдів.

Привабливість офшорних зон для українських бізнесменів пояснюється такими обставинами:

— нестабільність фінансово-кредитної системи України;

— високий ступінь ризику при вкладанні капіталу;

— великий податковий тиск.

Фінансові юрисдикції є більш захищеними, оскільки працюють, як правило, у стабільному фінансовому полі, що робить їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин.

ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ

Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елітою. За словами колишнього зам міністру економіки Володимира Рябошлика, ВЕЗ та ТПР не стали локомотивом інвестицій, тому що споконвічно створювалися для інших цілей – контрабанди та ухилень від податків.

Закон «Про загальні принципи створення та функціонування спеціальних (вільних) економічних зон», прийнятий у 1992 році, визначає лише загальні принципи роботи спец режимів та не задає критеріїв їх ефективності. Рамкового закону про ТПР взагалі немає. ВЕЗ та ТПР створювалися у ручному режимі: особливості багатьох зон, у тому числі податковий режим, визначалися окремими законами або наказами президента. Особливих вимог до компаній, які бажали стати суб’єктами спеціального податкового режиму, не пред’являлося. Потенційний інвестор повинен був пред’явити бізнес-план на розгляд спеціального господарського органу – адміністрації спец зони. Границею для входження у ТПР була інвестиція у розмірі 250 тис. доларів. Таке нормативне поле нарекло СЕЗ та ТПР на участь інструмента мінімізації податкових зобов’язань. Уряд Юрія Єханурова восени 2005 року видав постанову, яка дозволяла суб’єкта СЕЗ безмитно ввозити сировину для виробництва товарів у СЕЗ за умови, що готова продукція протягом дев’яноста днів буде експортуватися. Цікавість до цієї новизни проявили лише три підприємства – «Ядзакі», «Джейбіл» та Миколаївський суднобудівний завод. Тобто тільки три компанії працювали на зовнішній ринок. Пільги наряду з високим рівнем корупції давали можливість безмитно завозити продукцію в Україну, що призводило до недобросовісної конкуренції на внутрішньому ринку.

Україна на відміну від Польщі та Китаю не стала витрачатися на інфраструктуру спец зон та їх рекламу. Саме тому у деякі зони та території інвестиції так і не прийшли. За тією ж причиною інвестиції у спец зони окупаються повільно – інвестори повинні були за свій рахунок провести воду, газ, електроенергію, каналізацію, а також побудувати під’їзні дороги. Ще одна особливість СЕЗ на Україні – законодавство, регламентуюче їх діяльність, суперечить податковому та митному законодавству. Наприклад, згідно Закону «Про режим іноземного інвестування», податком на додану вартість не обкладається все майно, яке ввозиться в країну в якості інвестицій, Закон «Про податок на додану вартість» виключає з податкової бази основні засоби, які надійшли в якості інвестицій, а Закон «Про спеціальний режим інвестиційної діяльності у Закарпатській області» поширює пільги по ПДВ тільки на обладнання.

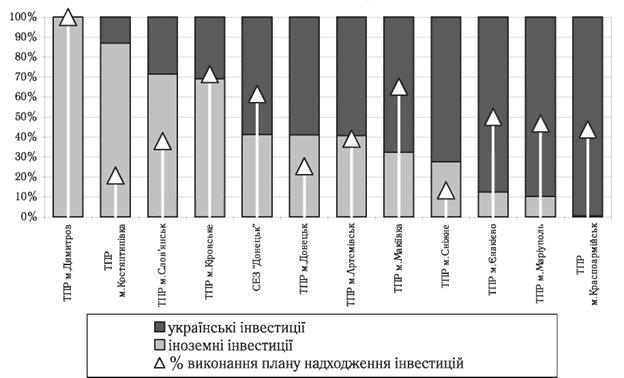

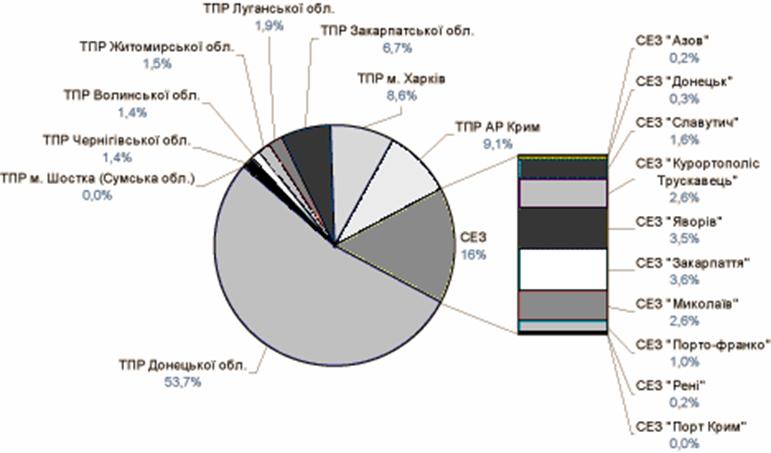

Однією з основних цілей створення спец режимів було залучення іноземних інвестицій. Однак лише третина інвестицій в СЕЗ та ТПР за станом на 1 січня 2005 року були іноземні. Низька активність іноземців пояснюється нестабільністю умов ведення бізнесу в Україні в цілому і в спец зонах зокрема. Наприклад, у 1999 році був ведений мораторій на утвердження нових СЕЗ та ТПР (згодом депутати його неодноразово порушували), пізніше був ведений мораторій на нові інвестиційні проекти. Всього об’єм освоєних суб’єктами спец режимів інвестицій (як зовнішніх, так і внутрішніх) склав 9,8 млрд. гривень та порівняний з розміром наданих податкових пільг (8,4 млрд. гривень).

Потрібно врахувати, що спеціальні податкові режими існували лише п’ять-шість років. За цей час ними змогли скористатися тільки найсміливіші інвестори, які розраховували свої бізнес-плани, включаючи графік внесення інвестицій, не на п’ять, а на десять років та більше. Тобто більша частина запланованих інвестицій не була здійснена.

За результатами аналізу, який провів Міністерство економіки влітку 2005 року, колишній міністр економіки Сергій Терьохін заявив, що лише за чотирма з 626 інвестиційних проектів інвестиційні обов’язки були повністю виконані. Однак вже восени 2005 року робоча група під керівництвом Анатолія Кінаха прийшла до інших висновків – обов’язки виконали по 30% проектів, ще 40% проектів мали право на існування після певної корекції бізнес-планів.

Навіть критики СЕЗ та ТПР признають, що в окремих випадках пільги сприяли розвитку нетрадиційних для України галузей. Приклад – СЕЗ «Закарпат’є» та ТПР у Закарпатській області. Обласній адміністрації довелося зробити ставку на спеціальні режими інвестування, так як на кінець 90-х років у Закарпат’ї нічого не залишилося від радянської промисловості, а велика кількість корисних копалин та можливостей для сільського господарства в області не було ніколи (60% території – гори). Ставка виявилася вірною: у Закарпат’є прийшли компанії-світові лідери – «Ядзакі Україна» (виробництво автомобільних джгутів), «Джейбіл Серкіт Україна» та «Флекстронікс» (електронні компоненти до побутової техніки). Автозавод «Єврокар», який також деколи працював у СЕЗ «Закарпат’є», зараз формує п’яту частину бюджету області.

Відміну спеціального податкового режиму підприємства області пережили по-різному. Почавши платити податки одразу ж після публікації змін до бюджету-2005 у кінці березня, колишні пільговики зіштовхнулися з проблемою нехватки оборотних засобів. Крупні іноземні та національні інвестори продовжили роботу, однак не змогли розвивати свої проекти запланованими темпами. Наприклад, компанія «Ядзакі Україна» здала половину приміщення в оренду компанії «Джейбіл», але навіть площі, що залишилися, пустують. Це пояснюється тим, що виробництво скоротилося в два рази. Заводи «Джейбіла» та «Флекстронікса» зараз ще тільки будуються, якщо б пільги не відмінили, вони були б вже зведені.

У всіх вказаних вище випадках мова йде про транснаціональні корпорації, які здатні фінансувати український підрозділ за рахунок прибутку з інших країн. В гіршому стані проекти малого та середнього бізнесу. Ось один з прикладів. Взявши в борг 850 тис. гривень в українському банку, німецький інвестор вклав в будівництво інфраструктури для компанії ПБМ (торгово-виставочний центр, машино- та приладобудування) близько півтора мільйона гривень. До відміни пільг підприємство здійснювало всього одну операцію. Зараз проект заморожено.

Для того, щоб зменшити залежність української економіки від світових цін на сировинних ринках, експорт необхідно системно підтримувати та диверсифікувати, до того ж методами, які не суперечать міжнародному законодавству. Тим більш, що традиційні конкурентні переваги України поступово втрачають свою силу: вартість енергоресурсів росте, робоча сила дорожчає, а інфраструктура та діловий клімат не покращуються.

Якщо держава піде шляхом найменшого опору – поверне пільги та не змінить законодавство, - припливу інвестицій та прискорення економічного росту не буде.

На початок 2001 року на території України діяли такі спеціальні (вільні) економічні зони:

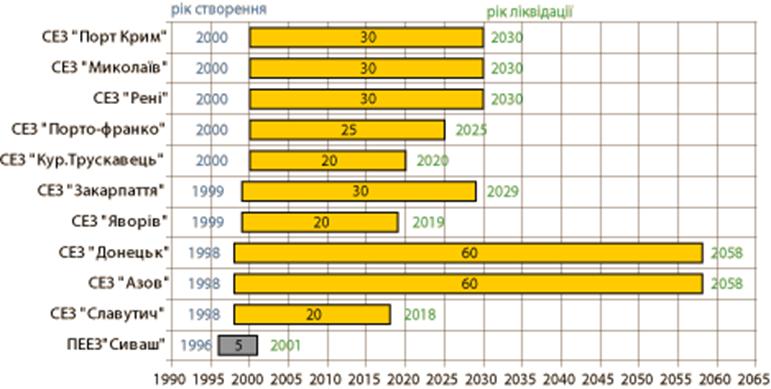

1. Північно кримська експериментальна економічна зона «Сиваш», яка охоплює м. Красноперекопськ, м. Армянськ, Красноперекопський район АР Крим. Характерною особливістю є наявність практично невичерпних запасів солі, натрію, брому, хлору. Основна мета створення зони – відродження виробничих підприємств на її території. У зоні працюють підприємці Великобританії, Німеччини, Туреччини, Швеції, США, Словаччини.

2. Спеціальна економічна зона «Славутич», створена у м. Славутич Київської області. У зв’язку з тривалим виведенням з експлуатації блоків Чорнобильської АЕС виникла проблема працевлаштування її персоналу. Створення зони зняло соціальну напруженість і збільшило зайнятість. Пріоритетними видами діяльності є впровадження нових технологій, ринкових методів господарювання та розвиток інфраструктури СЕЗ, поліпшення використання природних та трудових ресурсів тощо. Особливими умовами, за яких інвестори одержують пільги у зоні, є реалізація інвестиційних проектів кошторисною вартістю, еквівалентною не менше 200 тис. дол. США. Ці проекти мають бути затверджені виконавчим комітетом Славутської міської ради.

3. Спеціальна економічна зона «Донецьк» розташована на півдні міста Донецьк. Пріоритетними галузями та сферами економічної діяльності у СЕЗ є машинобудування, приладобудування, електротехнічна промисловість, інноваційні проекти щодо створення нових матеріалів та виробничих систем. Інвестор може одержати пільги у зоні, якщо він застосовує новітні технології з метою виробництва товарів для експорту.

4. Спеціальна економічна зона «Азов» розташована на півдні міста Маріуполь Донецької області. Пріоритетними галузями та сферами економічної діяльності є розвиток експедиційно-складської, транспортно-сервісної та виробничої сфер. Особливими умовами, за яких інвестори одержують пільги, є: здійснення операцій з обслуговування транзитних вантажів, їх зберігання, дороблення, сортування, пакування, надання транспортно-експедиторських, агентських послуг, а також застосування новітніх технологій з метою виробництва товарів для експорту та поставок їх на внутрішній ринок.

5. Спеціальна економічна зона «Закарпаття». Перші спроби створити цю зону робилися ще у 1992 році. Згідно з проектом зона повинна була розміститися на прикордонній території площею 200 га, де передбачалося збудувати готелі, ресторан, складські приміщення та інші інфраструктурні об’єкти. Сьогодні зона займає територію 737,9 га Ужгородського і Мукачівського районів Закарпатської області. Пріоритетними видами економічної діяльності у зоні є: транспортна, експедиторська діяльність, митні послуги, обслуговування і зберігання транзитних вантажів, пов’язані з ними фінансові функції.

6. Спеціальна економічна зона «Яворів», яка є прикладом прагнення держави відновити екологічну рівновагу, вирішити природоохоронні завдання та соціальні проблеми. Вона знаходиться на території Яворівського району Львівської області. Вона поєднує в собі комплексну виробничу, митну зони і технологічний парк. Зона має сприятливе транспортно-географічне розміщення і розвинену промислову інфраструктуру. Про це свідчить наявність у цьому регіоні залізничної та автомобільної магістралей, близькість до кордону з Польщею. Пріоритетними галузями є: виробництво вуглеводів, харчова, легка, деревообробна та паперова промисловість, виробництво машин та устаткування, будівництво, транспорт. Для одержання пільг інвестор повинен реалізувати на території зони інвестиційний проект, затверджений Яворівською районною державною адміністрацією у пріоритетних видах діяльності мінімальною вартістю не менше 500 тис. дол. США.

7. Спеціальна економічна зона «Курортополіс Трускавець», яка належить до зон туристсько-рекреаційного типу. Метою створення є стимулювання інвестиційної та інноваційної діяльності, спрямованої на збереження і ефективне використання природних лікувальних ресурсів курорту Трускавець, прискорення економічних реформ у лікувально-оздоровчій галузі та розвиток туризму. Звідси пріоритетними видами економічної діяльності є створення, розвиток і модернізація лікувально-оздоровчих комплексів, виробництво мінеральних вод, рекреаційний туризм, проведення наукових досліджень у галузі охорони здоров’я.

8. Спеціальна економічна зона «Інтерпорт Ковель», що розташована на території м. Ковеля Волинської області. Пріоритетними видами діяльності є транспортна, експедиторська діяльність, митні послуги, обслуговування і зберігання транзитних вантажів, пов’язані з ними фінансові функції. Інвестор одержує пільги у СЕЗ у разі здійснення діяльності відповідно до вимог.

9. Спеціальна економічна зона «Миколаїв», створена у м. Миколаєві Миколаївської області. Перевага надається таким галузям, як харчова промисловість, переробка сільськогосподарських продуктів, будівництво, енергетика, транспорт, машинобудування, суднобудування та приладобудування. Для того, щоб одержати пільги, підприємці повинні здійснювати на території зони інвестиційні проекти у пріоритетних видах економічної діяльності кошторисною вартістю не менше як: 500 тис. дол. США – у харчовій промисловості та переробці сільськогосподарських продуктів; 700 тис. дол. США – у будівництві, енергетиці, сфері транспорту; 1 млн. дол. США – у машинобудуванні та приладобудуванні; 3 млн. дол. США – на підприємствах суднобудівної промисловості.

10. Спеціальна економічна зона «Порт Крим», створена у місті Керч АР Крим. Пріоритетними видами діяльності є: обслуговування транзитних вантажів, їх зберігання, сортування, пакування, доробка, надання транспортно-експедиторських та агентських послуг. Інвестор користується пільгами, якщо його діяльність відповідає вимогам СЕЗ.

11. Спеціальна (вільна) економічна зона «Порто-франко», створена на території Одеського морського торгового порту. Пріоритетними видами діяльності є: обслуговування транзитних вантажів, їх зберігання, сортування, пакування, доробка, надання транспортно-експедиторських та агентських послуг. Інвестор одержує пільги у разі реалізації інвестиційного проекту кошторисною вартістю не менше як 1 млн. дол. США на підставі договору (контракту) з органом господарського розвитку зони.

12. Спеціальна економічна зона «Рені» створена на базі Ренійського морського торгового порту. Пріоритетними видами діяльності є обслуговування транзитних вантажів, їх зберігання, сортування, пакування, доробка, надання транспортно-експедиторських та агентських послуг. У разі реалізації інвестиційного проекту кошторисною вартістю не менше 200 тис. дол. США на підставі договору (контракту) з виконкомом Кенійського міської ради інвестор може одержати пільги.

Спільною рисою більшості українських СЕЗ (ТПР) є вимога великих за обсягом інвестицій і довгий перелік пріоритетних видів діяльності. До кожного СЕЗ (ТПР) входять кілька великих підприємств. Між суб’єктами СЕЗ майже відсутня конкуренція, тому вони не мають стимулів для вдосконалення своєї діяльності. Крім того, завдяки функціонуванню СЕЗ (ТПР) вдається домогтися тільки нетривалих за часом позитивних змін. Згодом ті суб’єкти, які не зможуть запропонувати нові ринкові товари або технології нові ринкові товари або технології, будуть змушені принципи діяльності.

ВИСНОВКИ

В Україні проблема створення і функціонування вільних економічних зон набула особливої актуальності. Необхідність створення зон сприятливого інвестиційного клімату зумовлена негативним впливом на мотивацію іноземних інвесторів практики багаторазових змін у загальному нормативно-правовому регулюванні, необхідністю ефективного використання реально залученого в українську економіку іноземного капіталу, наявністю першочергових національних пріоритетів реалізації іноземних інвестицій.

Застосування ВЕЗ в Україні має сприяти створенню нових робочих місць і розв’язанню, у такий спосіб, проблеми зайнятості, стимулювання припливу іноземних інвестицій, розширенню експортної бази, поліпшенню платіжного балансу країни за рахунок валютних надходжень, ефективного використання місцевих ресурсів, стимулювання ринкових перетворень.

Метою створення СЕЗ є залучення іноземних інвестицій, активізація спільно з іноземними інвесторами підприємницької діяльності для нарощування експорту товарів і послуг, збільшення поставок на внутрішній ринок високоякісної продукції та послуг, залучення і впровадження нових технологій, ринкових методів господарювання, розвитку інфраструктури ринку, поліпшення використання природних і трудових ресурсів, прискорення соціально-економічного розвитку України.

Світова практика свідчить про недоцільність одночасного створення великої кількості зон без набуття практичного досвіду їх функціонування. Це може призвести до непередбачуваних наслідків. Ймовірні такі наслідки, як нерівномірний розподіл інвестиційних потоків по регіонах, необґрунтоване розміщення екологічно небезпечних підприємств, відтворення застарілих технологій, виробництво недоброякісної продукції, проникнення на національний ринок інвесторів з негативною репутацією тощо.

Україна не має достатніх коштів для ефективного впровадження великої кількості зон, а іноземні інвестори не зацікавлені вкладати капітал у регіони без належної інфраструктури, засобів зв’язку, з застарілими виробничими потужностями. Тому в умовах, що склалися, українські економісти приходять до висновку, що потрібно обмежитися функціонуванням невеликої кількості зон у найбільш пріоритетних регіонах і забезпеченням відповідного фінансування проектів.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002. – 472с.

2. Кузьменко В.П., Кузнєцова Л.І. Вільні економічні зони: міфи та реальність / Економіка підприємства. – 1999. - № 2-3.

3. Майорова Т.В. Інвестиційна діяльність. Навчальний посібник – Київ: ЦУЛ, 2003. – 376с.

4. Свободные экономические зоны опять на свободе / Украинский деловой журнал «Эксперт». – сентябрь-октябрь 2006. - № 37 (86)

Похожие работы

... , заснованими на колективній власності; - державного інвестування; - іноземного інвестування; - спільного інвестування засобів і цінностей громадянами і юридичними особами України й іноземних держав [10]. Інвестиційна діяльність реалізується звичайно в правових формах, що відповідають договорам підряду на капітальне будівництво, проектування, постачання й інше. Інвестування може відбуватися ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

0 комментариев