Навигация

Раздельный учет по текущим затратам на производство и по капитальным вложениям

49302

знака

16

таблиц

3

изображения

5. Раздельный учет по текущим затратам на производство и по капитальным вложениям.

6. Выбор метода учета затрат и калькулирования.

1. Организационная часть

С учетом типа производства спроектировать участок сборки и монтажа изделия. На основании нормы времени (табл.1) рассчитать на каждую операцию техпроцесса необходимое количество рабочих мест на проектную мощность участка.

Таблица 1

Технический процесс сборки и монтажа изделия

| № | Наименование операции | Оборудование | Норма времени на операцию ti, мин |

| 1 | Подготовительная проводов | Монтажный стол | 16,70 |

| 1.1 | Резная заготовка Ø1.01=160м Ø4.01=160м | Ручные ножницы | 1,67 0,50 |

| 1.2 | Снятие изоляции | пинцет | 6,35 |

| 1.3 | Скручивание и зачистка жил | Бумага наждачная | 0,33 |

| 1.4 | Лужение | Эл/паяльник | 7,85 |

| 2 | Подготовительная ЭРЭ | Монтажный стол | 3,50 |

| 2.1 | Формовка с 1 гибкой | Плоскозубцы | 0,84 |

| 2.2 | Лужение выводов ЭРЭ | Эл/паяльник | 2,66 |

| 3 | Установочная | Монтажный стол | 9,10 |

| 3.1 | Установка ЭРЭ в отверстии платы С 1 выводом С 2 выводами С 3 выводами С 14 выводами С 16 выводами | Пинцет | 2,37 3,46 0,91 0,72 1,64 |

| 4 | Монтажная | Монтажный стол | 28,60 |

| 4.1 | Пайка с одной стороны | Эл/паяльник | 28,60 |

| 5 | Промывка | Монтажный стол | 5,75 |

| 5.1 | Промывка точек пайки | Ванна, кисть, щетка | 3,39 |

| 5.2 | Промывка платы | Ванна, кисть, щетка | 2,36 |

| 6 | Сборочно-монтажная | Монтажный стол | 19,70 |

| 6.1 | Установка деталей с совмещением отверстий | Вручную | 0,39 |

| 6.2 | Крепление винтом | Отвертка | 0,39 |

| 6.3 | Сборка передней панели | Вручную | 7,10 |

| 6.4 | Крепление винтом | Отвертка | 1,58 |

| 6.5 | Объемный монтаж | Эл/паяльник | 1,97 |

| 6.6 | Промывка точек объемного монтажа | Ванна, кисть, щетка | 7,09 |

| 6.7 | Маркировочная | Монтажный стол | 1,18 |

1.1 Определение производственной мощности участка

Производственная мощность участка - это максимально возможный выпуск продукции на участке (в натуральных единицах) за плановый период с учетом эффективного использования рабочего времени.

Производственную мощность участка определяют по минимальной ведущей операции техпроцесса, приняв, что загрузка рабочих мест на этой операции будет 85-90%.

Проектную годовую производственную мощность участка определяем по формуле (1):

N= (Fэф*60*Кз) / (timin* (1+а)) (1)

N= (3864,48*60*0,8) / (0,84* (1+0,08)) =204469 штук где Кз - (0,8-0,9) означает коэффициент загрузки на ведущей операции; timin -минимальная ведущая операция техпроцесса, мин (выбрать из табл.1): а -коэффициент, учитывающий нормы времени; (0,01-0,08); Fэф -эффективный годовой фонд рабочего времени участка, который определяется по формуле (2):

Fэф=Fном* (1- (£/100)) *Ксм., (2)

Fэф=1992* (1- (3/100)) *2=3864,48 час/год в 2 смены

где Fном -номинальный годовой фонд рабочего времени за год, час;

£ - плановый процент потерь времени на ремонт оборудования (3 - 4%).

Ксм -количество смен работы, (Ксм - 2). Fном= (365-104-12) *8=1992 рабочих часов в году Для определения номинального фонда рабочего времени из количества календарных дней в году (365 дней) вычитают выходные (Субботы и воскресенья) и праздничные дни. Полученное количество рабочих дней умножают на продолжительность смены 8 час.

Определив по формуле (1) производственную мощность участка, корректируют ее до целого числа. Принятое число - это и есть годовой плановый выпуск продукции, в том числе базисных изделий (N).

1.2 Расчет количества оборудования, рабочих мест и их загрузки на участке

С учетом типа производства по каждой операция техпроцесса рассчитывается на годовую плановую программу выпуска продукции необходимое количество рабочих мест (полуавтоматов, монтажных столов и пр). В мелкосерийном и серийном производстве расчетное количество рабочих мест определяется по формуле (3):

PMрасч. = (N*ti) / (Fэф*60*Квн), (3)

РМрасч.1= (204469*16,70) / (3864,48*60*1,08) = (3414632,3) / (250418,30) =16,64 мест РМрасч.2= (204469*3,50) / (3864,48*60*1,08) = (715641,5) / (250418,30) =2,86 мест РМрасч.3= (204469*9,10) / (3864,48*60*1,08) = (1860667,9) / (250418,30) =7,43 мест РМрасч.4= (204469*28,60) / (3864,48*60*1,08) = (5847813,4) / (250418,30) =23,35 мест РМрасч.5= (204469*5,75) / (3864,48*60*1,08) = (1175696,75) / (250418,30) =4,69 мест РМрасч.6= (204469*19,70) / (3864,48*60*1,08) = (4028039,3) / (250418,30) =16,09 мест

где Квн - коэффициент выполнения норм (1,05-1,25). Расчетное количество рабочих мест округляется до наибольшего целого числа, и таким образом получается фактически принятое целое количество рабочих мест (РМпр).

Загруженность рабочих мест (оборудования) на каждой операции определяется по формуле (4):

Кз= (РМрасч) / (РМпр) *100%, (4)

Средняя загрузка участка рассчитывается по формуле:

Кз= (ΣРМрасч. /ΣРМпр) *100% (5)

Расчеты производятся в таблице 2.

Таблица 2

Расчет количества оборудования, рабочих мест и их загрузки на участке

| Операции | Норма времени, час. | Эффективный фонд времени, час. | Квн | Рмрасч | РМпр | Кз,% |

| 1. Подготовительная проводов | 16,7 | 3864,48 | 1,08 | 16,64 | 3 | 97,88 |

| 2. Подготовка ЭРЭ | 3,5 | 3864,48 | 1,08 | 2,86 | 17 | 95,33 |

| 3. Установочная | 9,1 | 3864,48 | 1,08 | 7,43 | 8 | 92,88 |

| 4. Монтажная | 28,6 | 3864,48 | 1,08 | 23,35 | 24 | 97,29 |

| 5. Промывка | 5,75 | 3864,48 | 1,08 | 4,69 | 5 | 93,8 |

| 6. Сборочно-монтажная | 19,7 | 3864,48 | 1,08 | 16,09 | 17 | 94,65 |

| ИТОГО: | х | х | х | 71,06 | 74 | 96,03 |

Рабочих мест всего 74 при средней загрузки 96,03%. Минимальная загрузка по операции установочная 92,88% при 8 рабочих мест. Максимальная загрузка 97,88% по подготовительной проводов при 17 рабочих мест.

1.3 Определение численности работающих на участке по категориям и их производительности труда

На проектируемом участке планируется следующие категории работающих основные рабочие по профессиям, вспомогательные рабочие по профессиям, РСС по специальностям, служащие. При этом необходимо установить рациональное соотношение между численностью основных рабочих и остальных категорий, работающих на участке. Расчет ведется отдельно по категориям.

1.3.1 Расчет численности основных рабочих

Потребность в основных рабочих, непосредственно связанных с изготовлением продукции, определяются по трудоемкости производственной программы и балансу рабочего времени одного рабочего. Количество основных рабочих по профессиям (сборщики, монтажники…) на каждую операцию техпроцесса определяется по формуле (6):

Росн= (N*ti) / (Fпол*60*Квн), (6)

Росн.1= (204469*16,70) / (1872,48*60*1,08) = (3414632,3) / (118755,07) =28,75 рабочих Росн.2= (204469*3,50) / (118755,07) =6,03 рабочих Росн.3= (204469*9,10) / (118755,07) =15,67 рабочих Росн.4= (204469*28,60) / (118755,07) =49,24 рабочих Росн.5= (204469*5,75) / (118755,07) =9,90 рабочих Росн.6= (204469*19,70) / (118755,07) =33,92 рабочих

где Fпол - полезный фонд рабочего времени одного рабочего в год., час.

Расчет полезного фонда рабочего времени осуществляется с учетом потерь времени на очередной и декретный отпуск, на выполнение государственных обязанностей, из-за сокращенного рабочего дня подростков и кормящих матерей. Перечисленные планируемые потери рабочего времени должны составлять 6-13% продолжительности номинального годового фонда рабочего времени. В общем виде полезный годовой фонд рабочего времени одного человека можно определить по формуле (7).

Fпол=Fном* (1-β/100%), (7)

Fпол=1992* (1-8/100) =1832,64%

где β - планируемый процент потерь рабочего времени в год (6-13%).

Определить трудоемкость готовой программы по формуле (8)

T= (N*ti) / (60*Квн) (8)

Т1= (204469*16,70) / (60*1,08) = (2862576) / (64,8) =52694,94 часов Т2= (204469*3,50) / (64,8) =11043,85 часов Т3= (204469*9,10) / (64,8) =28714,01 часов Т4= (204469*28,60) / (64,8) =90244,03 часов Т5= (204469*5,75) / (64,8) =18143,47 часов Т6= (204469*19,70) / (64,8) =62161,10 часов

Расчет численности основных рабочих на участке вводятся в табл.3.

Таблица 3

Расчет численности основных рабочих

| Операции | Трудоемкость годовой программы с учетом Квн., час | Численность рабочих | Разряд | |

| По расчету | Принято фактически | |||

| 1. Подготовительная проводов | 52694,94 | 28,75 | 29 | 3 |

| 2. Подготовка ЭРЭ | 11043,85 | 6,03 | 7 | 4 |

| 3. Установочная | 28714,01 | 15,67 | 16 | 3 |

| 4. Монтажная | 90244,03 | 49,24 | 50 | 3 |

| 5. Промывка | 18143,47 | 9,9 | 10 | 4 |

| 6. Сборочно-монтажная | 62161,1 | 33,92 | 34 | 4 |

| ИТОГО: | 263001,4 | 143,51 | 146 | х |

Рабочих мест всего 146. Максимальная трудоемкость 90244,03 ч по монтажной операции при 50 рабочих мест. Минимальная трудоемкость 11043,85ч по операции подготовки ЭРЭ при 7 рабочих мест. Всего годовая трудоемкость составляет 263001,40ч при наличии 146 рабочих мест.

1.3.2 Расчет численности вспомогательных рабочих

Вспомогательные рабочие заняты обслуживанием основного производства, это комплектовщики, ремонтники, электрики, контролеры и др. Численность вспомогательных рабочих по отдельным профессиям может определяться:

по нормам обслуживания;

по нормам времени;

по нормативам относительной численности, т.е. в% к общей их численности.

Численность вспомогательных рабочих можно рассчитать и на основе норм обслуживания.

Остальные категории вспомогательных рабочих планировать в процентах от общей их численности, с учетом типа производства. Общее количество вспомогательных рабочих в структуре кадров составляет:

в массовом производстве 50-60% от общего числа основных рабочих в серийном производстве 35-60%

в мелкосерийном 25-35%

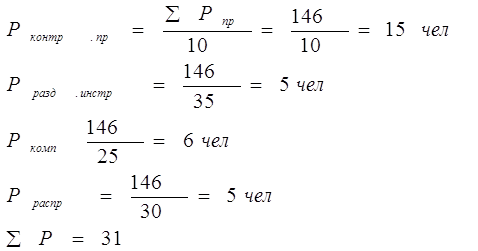

Максимальное число вспомогательных рабочих:

![]() Росн*36/100=146*36/100=53 чел.

Росн*36/100=146*36/100=53 чел.

Из приложения №1

1. Наладчик оборудования на 20 станков 1

2. Слесари по ремонту оборудованию на 20 станков 1

3. Контролеры:

механический цех на 22-25 человек 1

Инструментальная производство на 12-15 человек 1

Приборостроения на 10-12 человек 1

4. Раздатчик инструмента на 30-35 человек 5. Комплектовщики на 20-25 человек 1

6. Распределитель на 25-30 человек 1

7. Подносчик инструмента на 40-60 человек 1

8. Подсобные рабочие на автоматы 2-4 автомата 1

Общая сумма вспомогательных рабочих составляет 31 человек, что меньше максимальной численности вспомогательных рабочих на 13 человек.

1.3.3 Расчет численности РСС, служащих

Требуемое количество РСС определяется по штатному расписанию, которое составляется в соответствии с производственной структурой и типовой схемой управления предприятием, цехом. Директору предприятия дано право при утверждении штатного расписания вносить необходимые изменения в соответствии со спецификой предприятия, цеха.

На проектируемом участке при планировании численности РСС необходимо придерживаться отраслевых нормативов (см. приложение 2) от общего количества основных рабочих.

Месячные оклады:

Мастеров участков - 7900 руб.

Старших мастеров - 8200 руб.

Начальник участка - 9000 руб.

Нормировщицы, плановика - 6000 руб.

Техника-технолога - 6000 руб.

Уборщицы - 4330 руб.

Сменный мастер:

Рсм. мас=146/25=6 человек.

Рстар. маст=1 человек.

Ртех-плановщик=1человек.

Рнормировщик=2 человек.

Ртехнолог=1 человек.

Рубор. =2человек.

![]() =13 человек.

=13 человек.

13*100/146=9%

РСС составляет 13 человек, т.е.9% от общего количества рабочих.

2. Экономическая часть

Проектируемый участок должен обеспечить минимальные затраты на сборку и монтаж изделия, что бы определить во сколько обойдется производство изделий на проектируемом участке необходимо составить калькуляцию себестоимости изделия, что бы определить во сколько обойдется производство изделий на проектируемом участке необходимо составить калькуляцию себестоимости изделия. В курсовой работе по определению плановых затрат в калькуляции укрупнено можно выделить три основных элемента затрат: стоимость материалов и покупных полуфабрикатов; фонд оплаты труда основных рабочих с отчислениями на социальное страхование; накладные расходы.

В зависимости от последовательности формирования затрат принято различать следующие виды себестоимости:

цеховую себестоимость - она включает в себя затраты всех цехов, через которые проходит продукция в процессе изготовления;

производственную (заводскую) себестоимость - когда в цеховой себестоимости прибавляется пропорциональная доля затрат на содержание заводоуправления;

полную себестоимость - когда в производственной себестоимости пропорционально прибавляется доля затрат на реализацию продукции.

2.1 Расчет стоимости материалов и комплектующих

Затраты на основные и вспомогательные материалы определяются по плановой норме расходов и их оптовым ценам (за минусом реализуемых отходов). К основным материалам относятся расходные материалы (например, для корпуса), монтажные провода, гетинакс, оргстекло, древплита, пластмасса, стеклотекстолит и пр. вспомогательные материалы: флюс, припой, спирто-бензиновая смесь, х/б салфетки, лак, краски и пр. стоимость материалов рассчитывается по формуле (9):

M=Q*Ц (9)

М1=2,72*14=38,08

М2=0,014*420=5,88

М3=0,01*780=7,80

М4=0,024*477=11,45

М5=0,02*90=1,80

М6=0,00072*400=0,29

где Q -расход соответствующего материала на изделие (кг или в м2)

Ц -цена за единицу измерения материала.

Таблица 4

Стоимость основных и вспомогательных материалов.

| Наименование материала | Единица измерения | Норма расхода | Цена за единицу измерения | Стоимость руб. |

| 1. Монтажные провода | м | 2,72 | 14 | 38,08 |

| 2. Стеклотекстолит | м2 | 0,014 | 420 | 5,88 |

| 3. Флюс | кг | 0,01 | 780 | 7,8 |

| 4. Припой ПОС - 61 | кг | 0,024 | 477 | 11,45 |

| 5. Спирт этиловый | л | 0,02 | 90 | 1,8 |

| 6. Краска маркировочная | кг | 0,00072 | 400 | 0,29 |

| Всего: | х | х | х | 65,3 |

| ТЗР: | х | х | х | 5,88 |

| Итого: | х | х | х | 71,18 |

ТЗР=65,30/100*9=5,88, 38,08*100/71,18=53,50

Стоимость на материалы составило 71,18руб. ТЗР - 5,88. Самый дорогой материал составил 38,08руб. по операции монтажные провода - 53%

К стоимости материалов необходимо прибавить затраты на транспортировку. Транспортно - заготовительные расходы планируются в размере 8-12% к оптовой цене.

В калькуляцию себестоимости изделия (табл.9) стоимость материалов учитывается по статье 1 с учетом транспортно - заготовительных расходов. Итог табл.4 -стоимость материалов - стоимость материалов - занести в табл.

9 в столбик "Расходы на единицу изделия". Чтобы определить эти расходы на всю готовую программу необходимо стоимость материалов на одно изделие умножить на N (с учетом транспортно - заготовительных расходов).

Таблица 5 Стоимость покупных комплектующих.

| Наименование материала | Единица измерения | Норма расхода | Цена за единицу измерения | Стоимость руб. |

| 1. Микросхемы | шт. | |||

| К 155 РЕЗ | шт. | 1,26 | 10 | 12,6 |

| К 249 КП 1 | шт. | 18,9 | 22 | 415,8 |

| К 155 МЕ 11 | шт. | 11,7 | 20 | 234 |

| К 55 ЛА 7 | шт. | 6,3 | 15 | 94,5 |

| 2. Диод КЦ 407 А | шт. | 2,32 | 38 | 88,16 |

| 3. Тиристор КУ 202 НУЖ | шт. | 7,5 | 64 | 480 |

| 4. Резистор МЛТ - 0,25 | шт. | 9 | 1,3 | 11,7 |

| 5. Конденсатор КТ | шт. | 1,73 | 3 | 5, 19 |

| 6. Переключатель П1 Т | шт. | 8,1 | 1,7 | 13,77 |

| 7. Переключатель П2 К | шт. | 7,05 | 6 | 42,3 |

| 8. Гнездо Гчб | шт. | 4,5 | 30 | 135 |

| 9. Трансформатор | шт. | 8,1 | 10 | 81 |

| 10. Вилка двухполюсная | шт. | 14,4 | 5 | 72 |

| 11. Корпус с элементами крепежа | шт. | 63,45 | 10 | 634,5 |

| Итого: | х | х | х | 2320,52 |

| ТЗР: | х | х | х | 208,85 |

| Всего: | х | х | х | 2529,37 |

ТЗР = 2320,52/100*9%=208,8468=208,85

Стоимость вместе с затратами всего составило 2529,37руб.

ТЗР при 9% составляет 208,85 руб.

Самая большая стоимость в таблице 5 составило наименование материала -

корпус с элементами крепежа 634,5 руб. при 25%.

634,5*100% / 2529,37 = 25,09%

2.2 Расчет фонда оплаты труда

Фонд оплаты труда на участке определяется как сумма заработной платы всех категорий работающих на участке. Планирование заработной платы должно обеспечить заинтересованность каждого работающего в улучшении результатов своего труда. Для стимулирования труда необходимо запланировать выплату премий из фонда, оплаты труда, применение бригадной формы оплаты труда.

Фонд оплаты труда состоит из основной и дополнительной заработной платы (см. формулу (10)).,

ФОТ=ЗПосн+ЗПдоп., (10)

где ЗПосп -основная заработная плата, руб;

ЗПдоп -дополнительная заработная плата, руб.

ЗПдоп=ЗПосн*0,08 (11)

Основная заработная плата включает в себя тариф (прямую зарплату) и ряд доплат.

ЗПосн. =ЗПтариф. +Досн., (12)

ЗПосн1=11450,26+2862,57=14312,83 рублей

ЗПосн2=2821,67+705,42=3527,09 рублей

ЗПосн3=6134,07+1533,52=7667,59 рублей

ЗПосн4=19629,02+4907,26=24536,28 рублей

ЗПосн5=4702,79+1175,70=5878,49 рублей

ЗПосн6=15519, 20+3879,80=19399 рублей

где Досн -доплаты в составе основной заработной платы: премии за выполнение планового задания, премии по прогрессивной оплате труда, доплаты за бригадирство, за учеников, за работу в ночные часы, двойная оплата за работу, в выходные и праздники, доплаты за работу в сверхурочное время, руб. Величину этих доплат планируют в размере 25-45% от прямой заработной платы (от тарифа).

ЗПтариф. - тариф, прямая зарплата. Для рабочих - сдельщиков это оплата за выпущенную продукцию; для РСС - оклад; для рабочих повременщиков это оплата pf отработанное время.

Дополнительная заработная плата включает в себя доплаты за работу во вредных цехах, доплаты за сокращенный рабочий день подросткам, а также оплату очередных и дополнительных отпусков, оплаты декретных отпусков, выполнение гос. обязанностей; кроме того в дополнительной зарплате планируют выплату разовых пособий уходящим в армию и попадающим под сокращение.

Дополнительная заработная плата планируется в размере 8-10% от ЗПосн. Далее вести расчет фонда оплаты труда отдельно по категориям работающих.

2.2.1 Расчет фонда оплаты труда основных рабочихОсновные рабочие оплачиваются по сдельно - премиальной системе с учетом условий труда (нормальные, вредные, особо вредные) и с учетом разряда рабочего (см. табл.3). Прямая зарплата (тариф) основных рабочих рассчитывается по формуле (13):

ЗПтариф=Рсд*N, (13)

ЗПтариф=56*204469/1000=11450,26 рублей

ЗПтариф=13,8*204469/1000=2821,67 рублей

ЗПтариф=30*204469/1000=6134,07 рублей

ЗПтариф=96*204469/1000=19629,02 рублей

ЗПтариф=23*204469/1000=4702,79 рублей

ЗПтариф=75,9*204469/1000=15519,20 рублей

где Рсд -сдельная расценка за изделие, руб.

Сдельная расценка за изделие рассчитывается по формуле 14.

Рсд= (T ст. сд) *ti/60 (14)

Рсд1= (200*16,7) /60=56 рублей Рсд2= (230*3,50) /60=13,8 рублей Рсд3= (200*9,10) /60=30 рублей Рсд4= (200*28,60) /60=96 рублей Рсд5= (230*5,75) /60=23 рублей Рсд6= (230*19,70) /60=75,9 рублей

где Т ст. сд -часовая тарифная ставка сдельщика соответствующего разряда, руб. (Т ст. сд. IIIр=200; Т ст. сд. IVр=230).

Таблица 6

Расчет прямой зарплаты основных рабочих (тариф)

| Операции | ti/60 | Тст. сд. руб/час | Ред. руб | Зптариф=Рсд*N руб | Досн | ЗПосн=ЗПтар+ Досн руб | |

| % | руб. | ||||||

| 1. Подготовительная проводов | 0,28 | 200 | 56 | 11450,26 | 25 | 2862,57 | 7667,59 |

| 2. Подготовка ЭРЭ | 0,06 | 230 | 13,8 | 2821,67 | 25 | 705,42 | 3527,09 |

| 3. Установочная | 0,15 | 200 | 30 | 6134,07 | 25 | 1533,52 | 14312,83 |

| 4. Монтажная | 0,48 | 200 | 96 | 4702,79 | 25 | 4907,26 | 24536,28 |

| 5. Промывка | 0,1 | 230 | 23 | 15519,2 | 25 | 1175,7 | 5878,49 |

| 6. Сборочно-монтажная | 0,33 | 230 | 75,9 | 60257,01 | 25 | 3879,8 | 19399 |

| ИТОГО: | 1,4 | х | х | 19629,02 | х | 15064,27 | 75321,28 |

ЗПдоп. =10% * 75321,28/100% = 7532,13

ФОТосн. работы. =ЗПосн. +ЗПдоп. =75321,28+7532,13=82853,41

ti/60

1) 16,7/60=0,28 4) 28,60/60=0,48

2) 3,50/60=0,06 5) 5,75/60=0,10

3) 9,10/60=0,15 6) 19,70/60=0,33

Досн=ЗПтариф*Досн% (15)

Досн1=11450,26*25=2862,57

Досн2=2821,67*25=705,42

Досн3=6134,07*25=1533,52

Досн4=19629,02*25=4907,26

Досн5=4702,79*25=1175,70

Досн6=15519, 20*25=3879,80

Далее по формулам (10) и (12) запланировать для основных рабочих основную зарплату и весь фонд оплаты труда. Отчисления на социальные нужды вычисляются по формуле 16:

Осн=35,6%*ФОТ/100%. (16)

Осн=35,6%*82853,41/100%=29495,81

Среднемесячный заработок основного рабочего вычисляется по формуле 17:

ЗПср= (ФОТ-Осн) / (12*Р осн. общ) (17)

ЗПср= (82853,41-29495,81) / (12*146) =30,46 рублей

где 12 -количество месяцев в году;

Росн. общ -общая численность основных на участке, чел. (из табл.3)

Осн. -отчисления на соц. нужды, руб.

Результаты расчетов занести в соответствующую статью калькуляции себестоимости изделия (табл.9, статья 3 по способу затрат на годовую программу выпуска продукции, чтобы определить затраты по заработной плате на единицу продукции необходимо ФОТ разделить на величину И).

Фонд оплаты труда составляет 75321,28 тыс. руб. Самая большая доля занимает в монтажной операции 24536,28 при 33%, а самая низкая 3527,09 на подготовительной ЭРЭ при 3527,09*100/75321,28=4,68%=5%

2.2.2 Расчет фонда оплаты труда вспомогательных рабочих

Оплата труда вспомогательных рабочих повременно - премиальная. Последовательность расчета аналогична предыдущему. Сначала по формуле (18) определить тарифный (прямой) фонд зарплаты для вспомогательных рабочих - повременщиков.

ЗПтариф=Тст. пов. *Рвс. *Fпол., (18)

ЗПтариф1=23,64*2*1752,96=82879,94 рублей

ЗПтариф2=22,6*1*1752,96=39616,89 рублей

ЗПтариф3=22,6*1*1752,96=39616,89 рублей

где Тст. пов. -часовая тарифная ставка повременщика соответствующего разряда (см. раздел 1.3.2) руб. (Тст. пов. III=175 руб; Тст. пов. IV=190)

Рвс. -количество вспомогательных рабочих по профессиям (см. раздел 1.3.2);

Fпол -полезный годовой фонд рабочего времени одного рабочего в год (см. формулу 8), час.

Далее по формулам (19) и (20) запланировать для вспомогательных рабочих основную зарплату и весь ФОТ. Расчет вводится в табл.7.

Таблица 7

Планирование ФОТ вспомогательных.

| Наименование профессий вспом. рабочих | Кол-во чел. | Тариф, руб | ЗПтариф руб. | Досн % | Досн руб. | ЗПосн руб. | Зпдоп | ФОТ руб. | |

| % | руб. | ||||||||

| 1. Контролеры | 15 | 190 | 5223,02 | 25 | 1305,76 | 6528,78 | 10 | 652,88 | 7181,66 |

| 2. Комплектовщики | 6 | 175 | 1924,27 | 25 | 481,07 | 2405,34 | 10 | 240,53 | 2645,87 |

| 3. Распределители | 5 | 175 | 1603,56 | 25 | 400,89 | 2004,45 | 10 | 200,45 | 2204,9 |

| 4. Раздатки инструментов | 5 | 175 | 1603,56 | 25 | 400,89 | 2004,45 | 10 | 200,45 | 2204,9 |

| ИТОГО: | х | 715 | 10354,41 | х | 2588,61 | 12943,02 | х | 1294,31 | 14237,32 |

Досн=ЗПтариф*Досн% (19)

Досн1=5223,02*25=1305,76

Досн2=1924,27*25=481,07

Досн3=1603,56*25=400,89

Досн4=1603,56*25=400,89

ЗПосн=ЗПтариф+Досн (20)

ЗПосн1=5223,02+1305,76=6528,78

ЗПосн2=1924,27+481,07=2405,34

ЗПосн3=1603,56+400,89=2004,45

ЗДосн4=1603,56+400,89=2004,45

ЗПдоп=ЗПосн*ЗПдоп% (21)

ЗПдоп1=6528,78*0,10=652,88

ЗПдоп2=2405,34*0,10=240,53

ЗПдоп3=2004,45*0,10=200,45

ЗДосн4=2004,45+0,10=200,45

По расчетам Фот вспомогательных рабочих составило 14237,32.

Высшая оплата основных рабочих больше всего составляет у котроллеров 7181,66 тыс. руб.

2.2.3 Расчет фонда оплаты труда РСС, служащихОплата труда этой категории работающих осуществляется по схемам должностных окладов с учетом присвоенной им категории. По данным своего предприятия установить величину месячного оклада РСС и служащим участка с учетом присвоенной категории (см. раздел 1.3.3).

Оклады:

ЗПсм. маст. =7900*6*12=568800 рублей

ЗПст. маст. =8200*1*12=98400

ЗПтехн. плановик=6000*1*12=72000 рублей

ЗПнорм. =6000*1*12=72000 рублей

ЗПтехн. плановик=6000*1*12=72000 рублей

ЗПуборщ. =4330*2*12=103920 рублей

ФОТосн=ΣЗП=568800+98400+72000+72000+72000+103920=987120

рублей

ЗПдоп=987120*10/100=98712

ФОТ=987120+98712=1085832/1000=1085,83

2.2.4 Общий ФОТ на участкеОбщий ФОТ участка определяется суммированием запланированной величины фонда оплаты труда вспомогательных рабочих, основных рабочих, РСС.

ФОТобщ=ФОТосн+ФОТвсп+ФОТрсс (22)

ФОТобщ=82853,41+1085,83+14237,32=98176,56 рублей

2.3 Расчет затрат на содержание и эксплуатацию оборудования

Если по техпроцессу на операциях применяется оборудование (автоматы, полуавтоматы) то в этой статье калькуляцию рассчитывают следующие элементы затрат: амортизация оборудования, затраты на ремонт, зарплата электриков, ремонтников, расход технологической электроэнергии и др. Если все операции техпроцесса выполняются вручную, достаточно рассчитать расход энергии на пайку.

Таблица 8

Расчет затрат на содержание и эксплуатацию оборудования.

| Расход энергии на пайку | Э=Мn*Кз*ti*N*Тквт. час/Кnс, где Мn-мощность паяльника, кВт, (принять 0,4кВт) ti-время пайки, час Тквт. час-стоимость кВт энергии (принять 3 руб) Э=0,4*0,96*0,68*204469*3/0,95=160172,84/0,95=168,60 |

| Итого | 168,60 |

| Прочие | Принять 4% от ИТОГО 168,60*4/100=6,74 |

| Всего | Итого+прочие 168,60+6,74=175,34 |

Расход энергии на пайку составляет 168,60 тыс. руб., а так же прочие расходы 6,74 тыс. руб., что 4% от расходов. Всего затраты составляют 175,34 тыс. руб.

2.4 Прямые затраты в калькуляции

К прямым относят затраты непосредственно прямо связанные с изготовлением проектируемого изделия. Это расходы на материалы и комплектующие (подраздел 2.1). затраты на оплату труда (подраздел 2.2) с отчислениями на соц. страхование, расходы на эксплуатацию оборудования.

Чтобы определить сумму прямых затрат в калькуляции необходимо суммировать первые пять статей.

Расчет статьи 4 "Отчисления на социальное страхование и фонд занятости от фонда оплаты труда основных рабочих".

Итого: общий процент отчислений составляет 35,6%, Отчисления по статье 4 калькуляции рассчитать по формуле:

Осн=35,6%*ФОТосн. раб/100%, (23)

Осн=35,6%*82853,41/100%=29495,81 рублей

В курсовой работе при составлении плановой калькуляции укрупнено можно выделить три элемента затрат: стоимость материалов и покупных комплектующих, фонд оплаты труда с отчислениями на социальное страхование основных производственных рабочих и накладные расходы. В зависимости от последовательности формирования затрат принято различать:

цеховую себестоимость - затраты всех цехов, через которых прошла продукция в процессе изготовления;

производственную (заводскую) - когда к цеховой себестоимости прибавляется пропорциональная доля затрат на содержание заводоуправления;

полную себестоимость - к производственной себестоимости пропорционально прибавляется доля затрат на реализацию продукции.

Для определения затрат на управление и обслуживание цеха по каждому цеху на плановый период составляется смета цеховых расходов в которую входят следующие затраты: зарплата РСС и служащих цеха, зарплата вспомогательных рабочих (не занятых обслуживанием оборудования), затраты на амортизацию и ремонт здания цеха, отопление цеха, канцелярские расходы с цеха, затраты на охрану труда, рационализацию и пр.

Общая сумма цеховых расходов распределяется между всеми производимыми видами продукции в цехе пропорционально прямой зарплате основных рабочих в калькуляции себестоимости каждого изделия. Для этого в каждом цехе определяют процент цеховых расходов, он покажет, сколько цеховых расходов приходится на 1 рубль прямой зарплаты основных рабочих в цехе. По данным базового завода в сборочном цехе процент цеховых расходов составляет 300%. Зная этот процент можно определить сумму цеховых расходов, подлежащую включению в калькуляцию себе стоимости проектируемого изделия по формуле (23):

ЦР=200% * ЗП / 100%

ЦР=200*75321,28/100 = 150642,56

По данным базового завода в сборочном цехе процент цеховых расходов составляет %. Зная этот процент можно определить сумму цеховых расходов, подлежащую включению в калькуляцию себестоимости проектируемого изделия, по формуле:

ЦР= (280%*ЗПпр. осн. раю) /100% (23)

ЦР= (280%*1249621,63) /100%=3498940,56 рублей

где ЗПпр. осн. раб. -прямая зарплата на изделие основных рабочих, Общезаводские расходы связаны с общим управлением предприятия. На плановый период составляется общая смета заводских расходов в которой учтены следующие затраты на управление завода: зарплата РСС и служащих завода, МОП и пр., почтовые и канцелярские расходы, расходы на подготовку кадров, освещение и отопление заводоуправления, амортизация.

Заводские расходы распределяются аналогично цеховым расходам. По базовому заводу этот процент заводских расходов составляет%. Зная этот процент, сумму общезаводских расходов, подлежащую включению в калькуляцию себестоимости можно рассчитать по формуле:

ЗР= (200%*ЗПпр. осн. раб) /100% (24)

ЗР= (200%*1249621,63) /100%=2499243,26 рублей

Расчет внепроизводственных расходов

Внепроизводственные расходы связаны с реализацией продукции: затраты на упаковку, транспортировку, рекламу. Планируется в размере 50-80% от производственной себестоимости (с учетом рекламы) и до 10% (без учета рекламы).

Таблица 9 Калькуляция себестоимости

| № | Статьи затрат | Затраты, руб. | ||

| на годовую программу | на единицу | % к итогу | ||

| 1 | Материалы с учетом транспортно-заготовительных расходов. | 14312,83 | 0,07 | 1,38 |

| 2 | Комплектующие с учетом транспортно - заготовительных расходов. | 517306,57 | 2,53 | 49,79 |

| 3 | Фонд оплаты труда основных производственных рабочих. | 82853,41 | 0,41 | 8,07 |

| 4 | Отчисления на социальное страхование и фонд занятости от фонда оплаты труда основных рабочих. | 29495,81 | 0,14 | 2,76 |

| 5 | Расходы на содержание и эксплуатацию оборудования. | 175,34 | 0,0009 | 0,02 |

| 6 | Цеховые расходы. | 150642,56 | 0,74 | 14,56 |

| Итого цеховая себестоимость. | 794795,52 | 3,8909 | 76,58 | |

| 7 | Общезаводские расходы. | 149136,14 | 0,73 | 14,37 |

| Итого производственная. | 943931,66 | 4,6209 | 90,95 | |

| 8 | Внепроизводственные расходы. | 94393,17 | 0,46 | 9,05 |

| Всего полная себестоимость. | 1038324,83 | 5,0809 | 100 | |

Все затраты составляют 1038324,83тыс. рублей за единицу 5,0809т. р.

Максимальные затраты из всех статей это комплектующие с учетом транспортно-заготовительных расходов, которые составляют 517306,57 тыс. рублей за единицу 2,53 тыс. рублей, при 49,79% к итогу. Минимальные затраты - это расходы на содержание и эксплуатацию оборудования 175,34т. р. за единицу 0,0009 при 0,02%.

2.5 Технико-экономические показатели участка

Таблица 10

| Наименование показателей | Единица измерения | Значение показателей |

| 1. Годовая программа выпуска | шт. | 204469 |

| 2. Численность на участке • основных рабочих • вспомогательных рабочих • РСС | ||

| чел. | 146 | |

| чел. | 31 | |

| чел. | 13 | |

| 3. Производительность труда | шт/чел | 1400,47 |

| н. час/чел | 1801,38 | |

| 4. Среднемесячная зарплата • основного рабочего • вспомогательного рабочего • РСС | ||

| руб. | 30,46 | |

| руб. | 24,65 | |

| руб. | 6,96 | |

| 5. Количество рабочих мест на участке | монтажные столы | 74 |

| 6. Себестоимость изделия | руб. | 5,0809 |

| 7. Себестоимость всего выпуска | руб. | 1038324,8 |

Расчет производительности труда осуществляется по формулам:

ПТ=N/ΣРосн (шт/чел) (25)

ПТ=204469/146=1400,47

ПТ=ΣТ/ΣРосн (н. час /чел) (26)

ПТ=263001,4/146=1801,38

Годовая программа выпуска составляет 204469, себестоимость равна 1038324,83тыс. руб., а за единицу продукции берется 5,08т. р. Причем производительность труда составляет 1400 шт. чел. из ходя из 1800 н. час/чел. Среднемесячная зарплата основного рабочего равна 30,46т. р. численность которых на участке равна 146 человек. Вспомогательных 24,65т. р. (31чел). РСС-6,96т. р. (13чел) при наличии на участке 74 рабочих мест.

3. Исследовательская часть 3.1 Экономическое моделирование и прогнозирование

Цена является методом, используемым экономикой для измерения вклада индивида в совокупный продукт. Цена устанавливается в плановом порядке, предприятия приобретают материалы, оплачивают потребленную ими тепловую и электрическую энергию.

Цена - это обменный эквивалент товара или услуги, выраженный в деньгах. Таким образом, цена - это количество ресурса, которое человек должен отдать, чтобы обрести продукт или услугу.

Цена выполняет следующие функции:

возместить затраты по производству на реализацию продукции;

обеспечить прибыль.

После расчета себестоимости изделия производитель должен определиться с ценой, по которой он будет продавать продукцию. Конечно средняя розничная цена на аналогичные изделия уже сложились на рынке. Но каждый производитель имеет возможность вести ценовую политику по своему усмотрению.

Необходимо рассчитать сумму налога на добавленную стоимость:

H=Kндс ( (Ц-М) / (1+Kндс)) (27)

H=0,18 ( (7-2,60) / (1+18)) =0,18*4,4/19=0,04

где

Н - сумма налога на добавленную стоимость;

Kндс - ставка налога на добавленную стоимость (0,18);

Ц - цена единицы продукции;

М - затраты на приобретение материалов и комплектующих с учетом транспортно - заготовительных расходов.

Затем выручку (В) от продажи одного изделия:

В=Ц-Н (28)

В=7-0,07=6,96

Также необходимо рассчитать налог на прибыль (Нn):

Hn=Kn (Ц-C) (29)

Hn=0,24* (7-5,08) =0,24*1,92=0,46

где, Кn -это ставка налога на прибыль (24%);

С - себестоимость единицы изделия;

Только потом прибыль (П):

П=В-С-Нn (30)

П=6,96-5,08-0,46=1,42

Снижение себестоимости Себестоимость продукции - экономический показатель деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции.

Себестоимость показывает во что обходится предприятию выпуск его продукции затраты прошлого труда (материалов, стоимость сырья) и расходы на оплату труда работников предприятия.

Основой планирования себестоимости является нормированием затрат труда и материально - технических ресурсов.

Основная цель планирования себестоимости - выявление и использование резервов снижения затрат на производство и реализацию продукции, выполняемых работ и услуг.

Я снизила себестоимость сборочно-монтажную установку деталей с совмещением отверстий. Я ее автоматизировала, если раньше было вручную, то уходило много времени. Поставив станок, я сократила время и количество рабочих. Добавила мощность станка, которая равна 500 Вт и время, которое тратится на станок равной 0.3 кВт, и занесла расчеты в таблицу.

Эффективный фонд времени 3864,48

Квн=1,08

РМрасч. =204469*10/250418,30=2044690/250418,30=8,17=9

РМпр=9

Итого=63,14

Итого=66

Кз=РМрас/РМпр=8,17/9*100%=90,78

Кз итого=∑РМрасч/∑РМпр=63,14/66*100=95,67 Итого=95,67

Таблица 11. Трудоемкость Т=204469*10/64,8=204469/64,8=31553,86 Титог=232394,16

Росн=204469*10/118755,07=17,22 Росн итог=17,22

Рфактич.18 Рфакт. итого=130

Таблица 12

Ti/60=0,17 итого=1,24

Тсд. сд=230

Рсд=39,1

ЗПтариф=204469*39,1/100=7994,74 Итого=52732,55

Досн=7994,74*25/100=1998,69 Итого=13183,16

ЗПосн=7994,74+1998,69=9993,43 Итого=65915,71

Таблица 13

Расчет затрат на содержание и эксплуатацию оборудования.

| Элементы затрат | Формула расчета |

| 1. Амортизация оборудования | А=ПС*На/100=90*5/100=4,5 Где ПС-первоначальная стоимость оборудования, руб. На-норма амортизации,% |

| 2. Затраты на ремонт оборудования | PQ=ПС* (8-10) /100=90*10/100=9 |

| 3. Расход технологической энергии на работу оборудования | Э=Мобщ*Fэф*Кзср*Тквт. ч*Кnс*Кnд= =0,5*3864,48*0,95/0,95*0,8=5564,85/0,76=7322,17/1000=7,32 где Мобщ-общая мощность двигателей оборудования кВт (см. в паспорте оборудования); Кзср-средний коэффициент загрузки оборудования; Тквт. ч-тариф за 1кВт электроэнергии; Кnс-коэфф. учитывающий потери энергии в сетях (0,95-0,92) Кnд-коэфф. учитывающий потери в двигателях (0,8-0,9) |

| 4. Расход энергии на пайку | Э=Мn*Кз*ti*N*Тквт. час/Кnс, где Мn-мощность паяльника, кВт, (принять 0,4кВт) ti-время пайки, час Тквт. час-стоимость кВт энергии (принять 3 руб) Э=0,4*0,96*0,65*204469*3/0,95=153106,39/0,95=161164,62/1000=161,16 |

| Итого | 907,11 |

| Прочие | Принять 4% от ИТОГО 161,16*4/100=6,45 |

| Всего | Итого+прочие 907,11+6,45=913,56 |

Таблица 14

Калькуляция себестоимости.

| № | Статьи затрат | Затраты, руб. | ||

| на годовую программу | на единицу | % к итогу | ||

| 1 | Материалы с учетом транспортно-заготовительных расходов. | 14312,83 | 0,07 | 1,38 |

| 2 | Комплектующие с учетом транспортно - заготовительных расходов. | 517306,57 | 2,53 | 49,79 |

| 3 | Фонд оплаты труда основных производственных рабочих. | 72507,28 | 0,35 | 7,28 |

| 4 | Отчисления на социальное страхование и фонд занятости от фонда оплаты труда основных рабочих. | 25812,59 | 0,13 | 6,44 |

| 5 | Расходы на содержание и эксплуатацию оборудования. | 913,56 | 0,004 | 0,08 |

| 6 | Цеховые расходы. | 131831,42 | 0,64 | 13,31 |

| Итого цеховая себестоимость. | 762684,25 | 3,73 | 77,55 | |

| 7 | Общезаводские расходы. | 130513,1 | 0,64 | 13,31 |

| Итого производственная. | 893197,35 | 4,37 | 90,85 | |

| 8 | Внепроизводственные расходы. | 89319,74 | 0,44 | 9,15 |

| Всего полная себестоимость. | 982517,09 | 4,81 | 100 | |

3. Фот=ЗПосн+ЗПдоп Фот=65915,71+6591,57=72507,28

ЗПдоп=ЗПосн*10%/100%=65915,71*10/100=6591,57

4. Осн=35,6*72507,28/100=25812,59

6. ЦР=200*65915,71/100=131831,42

7. ЗР=180*72507,28/100=130513,10

ЗПср=ФОТ-Осн/12*Росн=72507,28- 25812,59/12*130=46694,69/1560=29,93

Таблица 15

| Наименование показателей | Единица измерения | Значение показателей |

| 1. Годовая программа выпуска | шт. | 204469 |

| 2. Численность на участке • основных рабочих • вспомогательных рабочих • РСС | ||

| чел. | 130 | |

| чел. | 31 | |

| чел. | 13 | |

| 3. Производительность труда | шт/чел | 1572,84 |

| н. час/чел | 1787,65 | |

| 4. Среднемесячная зарплата • основного рабочего • вспомогательного рабочего • РСС | ||

| руб. | 29,93 | |

| руб. | 24,65 | |

| руб. | 6,96 | |

| 5. Количество рабочих мест на участке | монтажные столы | 66 |

| 6. Себестоимость изделия | руб. | 4,81 |

| 7. Себестоимость всего выпуска | руб. | 982517,09 |

ПТ=204469/130=1572,84

ПТ=232394,16/130=1787,65

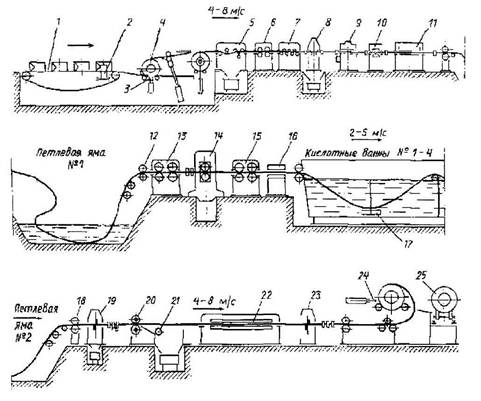

3.3 Графическая часть

Похожие работы

... основные типы рисков, их источники, разработать меры по уменьшению этих рисков и минимизации потерь, которые они могут вызывать. В работе приводятся основные возможные риски, связанные с производством изделия: пожары, колебания валютных курсов, изменения в налоговом регулировании, инфляция, неплатежи, уменьшение объема продаж, сбои в транспорте, отказы поставщиков важнейших материалов и т.д. Можно ...

... внереализационных доходов и расходов, а также порядок формирования финансовых результатов, учитываемых при налогообложении. Согласно пункту I Положению о составе затрат затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: 1) материальные затраты (за вычетом стоимости возвратных отходов); 2) затраты на ...

... Л.П. Задание принял к исполнению 01.09.98 г. Студент гр. 260831 Вяткин И.Н. Справка-отчет о патентном исследовании. Тема дипломного проекта: «Специализированный источник питания для АТС». Начало поиска 01.09.98 г. Окончание поиска 10.09.98 г. Таблица 1.2. Предмет поиска Страна, индекс /МКИ, НКИ/ № заявки, патента Сущность ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев