Навигация

Прогнозирование (планирование) прибыли и пути повышения рентабельности

46160

знаков

1

таблица

2

изображения

2.4 Прогнозирование (планирование) прибыли и пути повышения рентабельности

Целью планирования прибыли является обеспечение роста ее размера и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь времени населения. Экономической основой составления плана прибыли является:

- запланированный объем и структура оборота;

- задание на плановый период по приросту сети;

- изменения в организационной структуре, ставках, тарифах, уровнях торговых надбавок и наценок и других условий расчета.

При планировании прибыли можно использовать:

- прогноз рентабельности;

- анализ ликвидности баланса;

- оценку перекрытия ликвидности;

- регрессное определение минимального оборота.

При прогнозировании прибыли от реализации продукции (работ, услуг) используются среднегодовые темпы изменения рентабельности за 3 – 5 лет, предшествующих планируемому периоду. При изменении условий формирования доходов и затрат предприятия это темпы корректируются. Сумму прибыли можно определять как произведение прибыли от реализации текущего года на спрогнозированный темп ее изменения в плановом году, или как произведение запланированного товарооборота на проектируемую рентабельность деленное на 100.

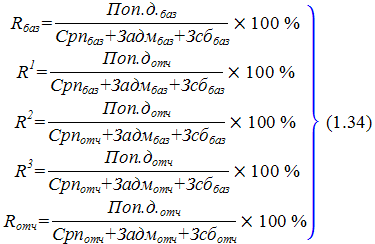

Оценивая возможный уровень рентабельности можно соизмерить величину прибыли с расходами и объемом товарооборота. Для этого определяют точку преломления прибыли и убытков или порог рентабельности. Эта точка характеризует такой объем оборота, когда нет убытков, но нет и прибыли. Определение критической точки может осуществляться расчетным или графическим способами.

Одним из вариантов анализа лимита рентабельности является оценка перекрытия ликвидности. В этом случае издержки предприятия подразделяются на денежные расходы и те, которые с ними не связаны, например, амортизация. Точка пересечения кривой части стоимости, соответствующая денежным расходам с кривой оборота показывает величину минимального оборота, необходимого для сокращения ликвидности.

При помощи регрессионного распределения минимального оборота можно установить зависимость между плановой прибылью и товарооборотом и получить предельную прибыль.

На предстоящий период можно рассчитать и по источникам образования.

Так, прибыль от реализации товаров, работ и услуг определяется как разница между суммой валового дохода от реализации, рассчитанной на предстоящий период, и суммой издержек обращения.

После определения плановых величин прибыли из отдельных источников составляется сводный план прибыли. Затем разрабатываются и утверждаются администрацией предприятия, с одобрения трудового коллектива, сметы расходования фонда накопления и фонда потребления.

Основными методами планирования на предприятии являются:

1. Метод прямого счета. Прибыль планируется на основе предварительно спрогнозированного валовых доходов и издержек обращения, как разница между ними. Сложность заключается в экономически обоснованном планировании этих исходных показателей валового дохода и издержек обращения. При планировании издержек обращения применяется постатейный расчет издержек обращения и планирования общего уровня с использованием математических методов корреляционной зависимости издержек, товарооборота.

2. Экстраполяции на основе анализа показателей динамики и рентабельности и факторного анализа прибыли, и на основе установления тесноты связей прибыли с соответствующими факторами с использованием математического уравнения гиперболы.

3. Аналитический метод применяется для планирования прибыли на промышленных предприятиях, применяемый при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравниваемой продукции в целом.

При планировании валового дохода необходим системный подход, то есть должна быть обеспечена взаимная увязка всех показателей плана предприятия. Он строго увязывается с рассчитанными на плановый период объемом товарооборота и прибыли.

В процессе составления плана валового дохода вносят небольшие коррективы в плановую структуру товарооборота в целях повышения размера валового дохода, или пересматривается смета издержек обращения в целях изыскания возможностей по сокращению отдельных расходов для обеспечения рассчитанного размера прибыли.

Валовой доход предприятия исчисляется в абсолютном и относительном выражении. Абсолютным показателем валового дохода является его сумма (размер), а относительным – уровень (процентное отношение суммы валового дохода к товарообороту).

Планирование валового дохода можно произвести методом технико-экономических расчетов и экономико-статистическим методом. При технико-экономическом расчете плановая сумма валового дохода от реализации определяется на основе объема и структуры (при необходимости и внутри ассортиментной структуре) планового задания по товарообороту и установленных размеров торговых надбавок. Сумма торговых надбавок по каждой товарной группе рассчитывается умножением объема товарооборота по каждой товарной группе на размер надбавки и делением полученного результата на 100. Общий валовой доход от реализации по предприятию определяется путем суммирования валового дохода по отдельным товарным группам. Деление общей суммы на товарооборот и умножением на 100 рассчитывается средний уровень валового дохода в процентах к товарообороту.

Если в планируемом году структура товарооборота существенно не изменится, и не предполагаются большие изменения в условиях закупки товаров, то валовые доходы по плану могут определяться исходя из установленного объема товарооборота на будущий год и среднего их уровня за текущий и прошлые годы, то есть экономико-статистическим методом.

Планируемая сумма прибыли находится в обратной зависимости от издержек обращения. Чем ниже издержки обращения, тем выше прибыль. Поэтому при планировании предприятия стремятся к получению оптимального размера издержек обращения.

Планируя издержки обращения, предприятие самостоятельно утверждает план и доводит его до структурных подразделений. Планирование издержек обращения имеет связь с прибылью, валовым доходом, оборотными средствами, банковскими кредитами.

При планировании руководствуются различными методами:

Похожие работы

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

... , что в 2009 году не было продаж электродвигателей серии ЭДКР и ЭДКРВ, что тоже могло оказать негативное влияние на снижение рентабельности реализованной продукции в целом по предприятию. Для удобства анализа уровня, динамики и изменений показателей рентабельности отдельных групп продукции и услуг, сведем рассчитанные выше значения показателей в таблицу 2.6, а рисунке 2.9 представим графическое ...

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

0 комментариев