Навигация

Разработка управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия

105918

знаков

14

таблиц

6

изображений

(на примере ООО «БРОНТЕКС»). Введение

C распространением предпринимательства в России анализ финансовых результатов стал занимать одно из важных направлений в области бухгалтерского и управленческого учета деятельности предприятия.

Актуальность выбранной темы дипломного проекта определяется тем, что из-за недооценки систематических знаний о своих финансах многие российские компании теряют значительную часть доходов.

Для эффективного управления предприятиям необходимо знать, за счет чего формируются финансовые ресурсы, а так же какие факторы оказывают на них влияние. Менеджеры предприятия должны иметь информацию о размерах и структуре финансовых ресурсов предприятия, планировать направления их использования.

Одним из главных качественных показателей характеризующих финансовые результаты хозяйственной деятельности предприятий является прибыль. Поэтому одной из актуальных задач современного этапа развития экономики является овладение руководителями и менеджерами современными методами управления формированием прибыли в процессе оперативной инвестиционной и финансовой деятельности субъектов рыночных отношений.

Без глубокого изучения прибыли и рентабельности невозможен научный подход к решению проблемы повышения эффективности хозяйствования, усиления материальной заинтересованности и ответственности руководителей специалистов и других работников предприятий в достижении высоких конечных финансовых результатов при наименьших затратах ресурсов.

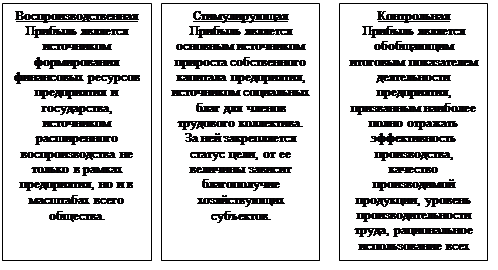

Прибыль - важная и сложная экономическая категория, является денежным выражением стоимости прибавочного продукта созданного производительным трудом работников занятых в сфере производства и товарного обращения. Сумма прибыли и рентабельность являются основными показателями оценки конкурентоспособности организации или предприятия.

Увеличение прибыли, залог дальнейшего успешного функционирования организации на рынке.

Вместе с тем рост прибыли может быть вызван необоснованным увеличением цен, а также стремление любыми путями получить высокие доход, в ущерб потребителям.

В современным условиях, важным приоритетом субъектов и рынка является целенаправленная, взвешенная политика в защите интересов, преодоление убыточности, повышение эффективности хозяйствования, получение оптимальной прибыли с целью их дальнейшего развития и совершенствования предпринимательской деятельности.

Прибыль используется в предприятиях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, поколении собственных оборотных средств, выплаты дивидендов акционерам, выплаты материального поощрения работников, обеспечение социального развития трудового коллектива и др.

Проблема повышения прибыли и рентабельности является актуальной для предприятий всех отраслей народного хозяйства России, не исключением является издательская деятельность.

Всё выше изложенное подчеркивает актуальность проблемы и определило выбор темы, цель и задачи дипломного проекта.

Цель дипломного проекта - изучив показатели прибыли и рентабельности деятельности производственного предприятия ООО «БРОНТЕКС» используя финансовую отчетность, применить их в финансовом анализе и планировании.

Для достижения поставленной цели в дипломном проекте необходимо последовательно решить следующие основные задачи:

- рассмотреть понятие прибыли в системе рыночных отношений и необходимость её увеличения;

- раскрыть понятие рентабельности и методы её определения;

- изучить экономическую характеристику финансово-хозяйственной деятельности предприятия;

- провести исследование и дать оценку показателей прибыли и рентабельности ООО «БРОНТЕКС» за 2004-2006 гг.;

- выявить влияние отдельных факторов на конечные результаты финансово-хозяйственной деятельности предприятия;

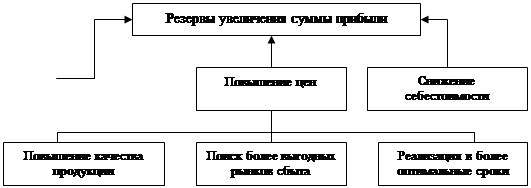

- разработать методы повышения прибыли и рентабельности ООО «БРОНТЕКС».

Объектом исследования дипломного проекта является Общество с ограниченной ответственностью «БРОНТЕКС» зарегистрированное как производственно-торговое предприятие в г. Химки, Московской области.

Предметом исследования - система показателей прибыли и рентабельности деятельности Общества.

При написании дипломного проекта изучена экономическая литература, в которой рассматриваются вопросы сущности и оценки прибыли и рентабельности.

В процессе исследования изучены новые методы факторного анализа показателей доходности предприятия и применение операционного рычага в управлении прибылью.

Практическая значимость выполненного дипломного проекта заключается в том, что результаты проведенного исследования могут быть использованы в ООО «БРОНТЕКС» для повышения прибыли и рентабельности.

1. Исследование современных методов расчета и анализа прибыли и рентабельности промышленного предприятия

1.1. Организационно-экономическая характеристика ООО «БРОНТЕКС»

Общество с ограниченной ответственностью «БРОНТЕКС» зарегистрировано как производственно-торговое предприятие в г. Химки, Московской области. Компания производит широкий спектр продукции, при этом основными изделиями предприятия являются: кран газовый; затвор поворотный; клапан запорный; клапан обратный; фланец стальной.

Наличие собственного конструкторского бюро позволяет индивидуально подходить к специфике любого предприятия и в сжатые сроки разработать и изготовить новые изделия, соответствующие требованиям заказчика.

Главный корпус предприятия двухэтажный, третий этаж полуподвальный, общая площадь главного корпуса 996 кв. метров, В этом корпусе расположены участки 1, 2, 3, 4. В полуподвале - склад готовой продукции, склад запчастей, котельная установка.

Общество на 1 января 2006 г. в своем составе насчитывает 138 человека.

Организацию труда и заработной платы ООО «БРОНТЕКС» за 2005-2006 гг. представим в виде табл. 1.

Таблица 1

Организация труда и заработная плата

| Показатель | Ед. измер. | 2005 | 2006 | Темп роста |

| 1. Среднесписочная численность ППП | чел | 175 | 132 | 75,4% |

| 2. Объем продукции в действующих оптовых ценах предприятия | т. руб. | 21048 | 35301 | 167,7% |

| 3. Фонд заработной платы всего персонала | т. руб. | 2705,6 | 2375,7 | 87,8% |

| 4. Среднегодовая выработка валовой продукции в действующих оптовых ценах предприятия | руб. | 120274 | 267432 | 222,3% |

Объем реализации продукции в оптовых ценах выполнен в сумме 24405 тыс.руб.

Объем выпуска товарной продукции составил в действующих оптовых ценах 35301 тыс.руб.

Товаров народного потребления в свободно отпускных ценах выпущено на сумму 1987 тыс.руб.

Поставлено продукции собственного производства на сумму 45084 тыс.руб.

Механизация производственных, процессов составляет 85,6%. Производственная площадь цехов составляет 900 кв.м.

За 2006 год на предприятии количество рабочих сдельщиков на производственных участках составило 75 человек.

Средний процент выполнения норм выработки рабочими сдельщиками за 2006 год составил 100%. Всего действует 580 норм, в том числа технически обоснованных 528 норм, что составляет 91,0%.

С целью выявления потерь рабочего времени, сокращения непроизводительных затрат и улучшения состояния нормирования труда проведено 16 хронометражных наблюдений с охватом рабочих 16 человек, 2 фотографии рабочего дня с охватом 75 человек.

Фактическая себестоимость за 2006 год составила 35196 тыс.руб., затраты на 1 рубль товарной продукции за отчетный период составили 99,75 копеек.

Процент нерациональных остатков за 2006 год составил 1,1% при плане 1,2%. Фактический расход сырья за 2006 год составил 168000 м² при плане 167000 м².

Мощность электроустановок, нагревательных приборов электроосвещения предприятия составляет 150 КВТ Час. Увеличение мощности не производилось. Неустановленного оборудования на 01.01.2007 г. на предприятии нет. В течение года штрафных санкций на перерасход воды и несоблюдение коэффициентов мощности нет. Снабжение запчастями было удовлетворительно.

В прошедшем 2006 г. в ООО «БРОНТЕКС» проводилась определенная работа по улучшению качества выпускаемой продукции.

Основные цели в области качества:

- удовлетворение современных и перспективных требований заказчика;

- увеличение конкурентоспособности продукции и услуг;

- расширение рынка сбыта продукции и услуг (Россия, страны СНГ).

Основные принципы достижения поставленных целей:

1. Уровень качества определяет потребитель. Именно потребитель желает получить продукцию по такой цене и такого качества, которые отвечают его потребностям, ожиданиям.

2. Качество продукции и услуг обеспечивается всеми сотрудниками предприятия в процессе повседневной деятельности. Улучшение качества — дело всех и каждого: от генерального директора до рядового сотрудника.

3. Высокое качество обеспечивается путем постоянного:

- совершенствования системы управления и менеджмента качества;

- повышения квалификации и обучения всех, работающих на предприятии;

- совершенствованием действующих и внедрением новых процессов, технологии и т.п.

Стабильное качество достигается посредством разработки и проведения мероприятий по оперативному устранению и предупреждению несоответствий на основе накопления и анализа достоверной и полной информации о деятельности предприятия.

Обеспечение качества поставок продукции и услуг посредством постоянной работы с поставщиками и взаимодействия с ними на основе взаимных интересов.

Приказом директора назначена комиссия по проверке качества, установлен "День качества", на каждом участке установлено бюро по качеству из квалифицированных специалистов.

Установлен лимит возврата на каждую операцию по всему ассортименту. Велся учет переделок, каждое нарушение в технологии обработки доводилось до исполнения, исполнителя и учитывалось при проведении итогов работы за месяц.

На весь ассортимент имеются образцы, утвержденные представителем заказчика.

За 2006 год компания не имела рекламаций за низкое качество выпускаемой продукции.

Подготовкой и повышением квалификации рабочих ООО «БРОНТЕКС» занимаются: мастер производственного обучения, мастера участков, специалисты. Особое значение в настоящее время приобретает повышение квалификации рабочих. Повышение квалификации способствует росту производительности труда, экономии сырья и материалов, улучшению качества выпускаемой продукции, росту технических навыков в работе. С этой целью проводится определенная работа по выявлению передового опыта рабочих.

Основными поставщиками сырья предприятию в 2005 году были следующие фирмы: ООО «Логос», ОАО "Трейд Металл", ОАО ''ИНТЕР".

Поставка сырья в течение всего отчетного периода производилась самовывозом.

Проведем анализ динамики основных технико-экономических показателей за последние 3 года представив полученные результата в виде табл. 2.

Таблица 2

Анализ динамики основных технико-экономических показателей за последние 2004-2006 года

| ПОКАЗАТЕЛИ | Годы | |||

| 2004 | 2005 | 2006 | ||

| Объем товарной продукции, тыс. руб. - в действующих ценах. - в сопоставимых ценах. Темпы роста в %, - к предыдущем году. - к базисному году. 2. Объем реализованной продукции, тыс. руб. - в действующих ценах. - в сопоставимых ценах. Темпы роста в %, - к предыдущем году. - к базисному году. 3. Прибыль до налогообложения (форма № 2) Темпы роста в %, - к предыдущем году. - к базисному году. 4. Рентабельность продаж. Темпы роста в %, - к предыдущем году. - к базисному году. 5. Стоимость ОПФ, тыс. руб. Темпы роста в %, - к предыдущем году. - к базисному году. 6. Прибыль от продаж, тыс. руб. Темпы роста в %, - к предыдущем году. - к базисному году. 7. Фондоотдача. Темпы роста в %, - к предыдущем году. - к базисному году. 8. Стоимость оборотных средств, тыс. руб. Темпы роста в %, - к предыдущем году. - к базисному году. 9. Полная себестоимость товарной продукции, тыс. руб. Темпы роста в %, - к предыдущем году. - к базисному году. 10. Коэффициент оборачиваемости оборотных средств. Темпы роста в %, - к предыдущем году. - к базисному году. | 20372 22168 100 100 24485 25062 100 100 100 100 2,75 100 100 1209 100 100 -54 100 100 16,8 100 100 7884 100 100 20949 100 100 3,1 100 100 16697 | 21048 30791 103,3 103,3 23062 27273 94,2 94,2 33,9 33,9 0,82 29,8 29,8 1261 104 104 63 116 116 16,6 98,8 98,8 9524 121 121 20877 99,6 99,6 2,4 77 77 16510 | 35301 44463 167,7 173,3 50983 53100 221 208 139 47 0,25 30,4 9 1002 95,3 99,4 186 295 344 29,4 177 175 13384 140 170 35284 169 168 3,8 123 158 26486 | |

| 11. Материальные затраты, тыс. руб. Темпы роста в %, - к предыдущем году. - к базисному году. 12. Затраты на 1 рубль товарной продукции. 13. Материальность. 14. Численность ППП, чел. Темпы роста в %, - к предыдущем году. - к базисному году. 15. Затраты на оплату труда с отчислениями, тыс. руб. Темпы роста в %, - к предыдущем году. - к базисному году. 16. Среднегодовая з/п. на одного рабочего Темпы роста в %, - к предыдущем году. - к базисному году. 17. Производительность труда. Темпы роста в %, - к предыдущем году. - к базисному году. 18. Зарплатоемкость. 19. Количество потребителей электроэнергии Темпы роста в %, - к предыдущем году. - к базисному году. | 100 100 102,8 0,82 188 100 100 2386 100 100 1064,4 100 100 117,9 100 100 0,11 108,2 100 100 | 99 99 100,8 0,78 175 93 93 2706 113 113 1257,4 118 118 175,9 149 149 0,09 102,0 94,3 94,3 | 160 159 0,75 132 75 70 2376 118 134 1423,5 132 134 336,8 191 285 0,07 99,8 97,8 92,2 |

Темп роста объема товарной продукции в 2006 году возрос на 64,4% из-за увеличения числа заказов, производительности труда. Темп роста объема реализованной в 2006 году резко возрос по сравнению с 2005 годом из-за увеличения числа заказов рис 1.

Рис. 1. Изменение объема товарной (Qтп) и реализованной (Qрп) продукции

Представим изменение стоимости ОПФ, фондоотдачи, стоимости оборотных средств и оборачиваемости в виде графика (рис. 2).

Рис. 2. Изменение стоимости ОПФ, фондоотдачи, стоимости оборотных средств и оборачиваемости

Рис. 2. Изменение стоимости ОПФ, фондоотдачи, стоимости оборотных средств и оборачиваемости

Стоимость ОПФ в 2006 году снизилась по сравнению с 2005 годом из-за отсутствия средств для приобретения основных средств.

На протяжении данного периода увеличилась стоимость оборотных средств на 3860 тыс. руб. по сравнению с 2005 годом.

Оборачиваемость оборотных средств увеличилась в 2006 году на 46% по сравнению с 2005 годом. Если в 2005 году оборотные средства совершали за год 2,4 оборота, то в отчетном году 3,8 оборота. Рост оборачиваемости оборотных средств оказывает влияние на формирование объема продаж.

Фондоотдача увеличилась в 2006 году из-за увеличения количества выпускаемой продукции и снижения стоимости основных фондов.

Рис. 3. Изменение полной себестоимости и материальных затрат.

Анализируя изменения себестоимости реализованной продукции, видно, что в 2006 году себестоимость составила 35284 тыс.руб., что выше 69,4% по сравнению с 2005 годом.

Материальные затраты соответственно увеличились на 61% в 2006 году по сравнению с 2005 годом. Это говорит о росте условно-переменных затрат (материалы, заработная плата, и т.д.) в составе себестоимости реализованной продукции.

Рис. 4. Изменение численности промышленно-производственного персонала (ППП) и затраты на оплату труда

В 2006 году численность рабочих снизилась с 175 до 132 человека, в связи с чем выросла производительность труда и составила в 2006 году 336,8 тыс. руб. Затраты на оплату труда уменьшились в связи с уменьшением численности рабочих фонд заработной платы в 2006 году уменьшился на 330 тыс. руб.

Похожие работы

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... Дело ЛТД, 2006. – 217 с. 7. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М., 2005. – 162 с. 8. Проблемы теории и практики управления - 2004, №3. С. 54 9. Фасхутдинов Р.А. Разработка управленческого решения: учебное пособие - М., 2008. – 140 с. 10. Шермерорн Дж., Хант Дж., Осборн Р. Организационное поведение. - СПб.: Питер, 2006. – 89 с. 11. Объяснительная записка к годовому ...

0 комментариев