Навигация

1.8 Визначення витрат обігу

Рівень витрат обігу визначається за формулою:

![]() , (1.6)

, (1.6)

де ВО – витрати обігу;

РВО – рівень витрат обігу.

Звідси витрати обігу визначаються:

![]() (1.7)

(1.7)

![]()

1.9 Визначення показників продуктивності праці виходячи з товарообороту і виходячи з валового доходу

Продуктивність праці ППТО, виходячи із товарообороту, визначається за формулою:

![]() ,

(1.8)

,

(1.8)

а виходячи із валового доходу:

![]() ,

(1.9)

,

(1.9)

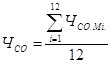

де ЧСО – середньооблікова чисельність персоналу за рік.

Визначення середньооблікової чисельності персоналу за рік.

,

(1.10)

,

(1.10)

де Чсо мі – середньооблікової чисельності персоналу в кожному місяці.

Облікова чисельність персоналу торгівельного підприємства складала:

з 1.01.04 по 25.09.04 – 5 осіб, а з 26.09.04 до 31.12.05 року – 6 осіб. Середньооблікова чисельність персоналу за вересень становить:

![]()

Тоді середньооблікова чисельность персоналу за рік становить:

![]()

Отже продуктивність праці виходячи із товарообороту становить:

![]() ,

,

а продуктивність праці виходячи валового доходу становить:

![]()

1.10 Визначення показників ефективності використання основних фондів торгівельного призначення, які можливо визначити по наведених вихідних даних

Основним показником ефективності використання основних фондів торгівельного призначення є фондовіддача Фв, яка визначається:

![]() ,

(1.11)

,

(1.11)

де ОФсер – середня вартість основних фондів, яка визначається за формулою:

![]() , (1.12)

, (1.12)

де ОФпоч. – вартість основних фондів на початок року;

ОФкін. – вартість основних фондів на кінець року.

![]()

Отже,

![]()

1.11 Визначення показників ефективності використання оборотних активів, які можливо визначити по наведених вихідних даних

Основними показниками, що характеризують ефективність використання оборотних активів є:

Коефіцієнт оборотності оборотних активів визначається:

![]() ,

(1.13)

,

(1.13)

де ОАсер. – середня за рік вартість оборотних активів підприємства в грн. вона визначається за формулою:

, (1.14)

, (1.14)

де ОАпоч. – вартість оборотних активів станом на початок року в грн;

ОАкін. – вартість оборотних активів станом на кінець року в грн;

ОА2кв. ОА2кв. ОА2кв. – вартість оборотних активів станом на початки відповідно другого, третього і четвертого кварталів в грн. і дорівнює:

.

.

Тоді коефіцієнт оборотності оборотних активів дорівнює:

![]() .

.

Коефіцієнт оборотності оборотних активів характеризує скільки оборотів здійснили оборотні активи за відповідний період та яку виручку від реалізації товарів одержало торгівельне підприємство в гривнях у розрахунку на одну гривню вартості його оборотних активів.

Тривалість одного обороту оборотних активів, визначається:

![]() ,

(1.15)

,

(1.15)

де Д – кількість днів в періоді, що розглядається (рік – 360 днів).

![]()

Коефіцієнт завантаження (залучення) оборотних активів, визначається:

![]() ,

(2.16)

,

(2.16)

![]()

Коефіцієнт завантаження оборотних активів характеризує: оборотні активи якої вартості в гривнях використовується для реалізації товарів на суму одна гривня.

Кожне підприємство прагне:

а) збільшувати коефіцієнт оборотності оборотних активів і рентабельність оборотних коштів;

б) зменшувати тривалість одного обороту оборотних активів і коефіцієнт залучення оборотних коштів.

Похожие работы

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... . На кінець аналізованого періоду підприємство мало чистий прибуток в розмірі -786568,00 грн., яка мала тенденцію до зниження, тобто власні засоби, отримані в результаті фінансово-господарської діяльності зменшилися. У структурі доходів підприємства найбільшу долю складає прибуток від основної діяльності, що свідчить про нормальну комерційну діяльність підприємства. В цілому, фінансовий стан пі ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

0 комментариев