Навигация

Расчет влияния фактора "Выручка от продаж"

39046

знаков

18

таблиц

1

изображение

1. Расчет влияния фактора "Выручка от продаж".

Для проведения факторного анализа необходимо учитывать влияние инфляции. Цены на реализуемую продукцию в отчетном периоде по сравнению с базисным в среднем на 13%. Тогда индекс цены =1,13. Следовательно, выручка от продаж в отчетном периоде в сопоставимых ценах составит:

В1 = 1948/1,13=1723,9 тыс руб.

Значит, выручка от продажи продукции в отчетном периоде по сравнению с базисным увеличилось на 224,1 тыс. руб.

А рост выручка за счет изменения количества реализуемой продукции составило 233,9 тыс. руб. Общий же рост выручки составил 458 тыс. руб.

Проведем анализ динамики прибыли ООО "Сыктывкарские тепловые сети" за период 2007-2009 г.г.

Данные для анализа приведены в таблице 15:

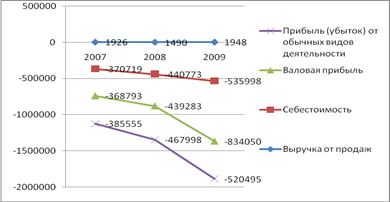

Таблица 15 Данные для анализа динамики прибыли, Тыс. руб.

| 2007 | 2008 | 2009 | |

| 1 | 2 | 3 | 4 |

| Выручка от продаж | 1926 | 1490 | 1948 |

| Себестоимость | -370719 | -440773 | -535998 |

| Валовая прибыль | -368793 | -439283 | -834050 |

| Прибыль (убыток) от обычных видов деятельности | -385555 | -467998 | -520495 |

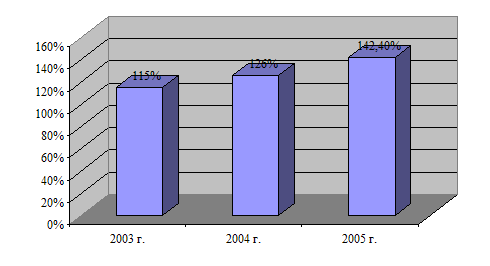

Динамика представлена на графике 1:

Рисунок 1 Динамика изменения прибыли

Исходя из графика, представленного на рисунке 1, можно сделать следующие выводы:

1) выручка от продаж имела тенденцию к снижению в 2008 г. по сравнению с 2007 г., и росту в 2009 г. по сравнению с 2008 г.

2) наблюдалось постепенное снижение валовой прибыли с -368793 тыс.руб. в 2007 г. до -834050 тыс.руб. в 2009 г.

3) себестоимость продукции имела тенденцию

4) убыток от обычных видов деятельности возрос с 385555 тыс. руб. в 2007 г. до 520495 тыс. руб. в 2009 году.

5. Анализ затрат на производство и себестоимость продукции

При анализе затрат на производство и себестоимости производства использовались данные бухгалтерской финансовой отчетности (форма №2, приложение к бухгалтерскому балансу) и данные синтетического и аналитического учета. Расчеты приведены в таблице 16.

Таблица 16 Структура затрат ОАО АЭК "Комиэнерго "Сыктывкарские тепловые сети"

| Вид затрат | 2008 | % | 2009 | % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Мат. Затраты | 283730 | 64,37 | 306787 | 57,24 |

| 2.Затраты на оплату труда | 81036 | 18,38 | 87317 | 16,29 |

| 3.Отчисления на соц. нужды | 25082 | 5,69 | 25516 | 4,76 |

| 4.Амортизация | 41358 | 9,38 | 42165 | 7,87 |

| 5.Прочие затраты | 9567 | 2,17 | 74213 | 13,85 |

| Итого | 440773 | 100,00 | 535998 | 100,00 |

Наибольшую долю в составе затрат предприятия занимают материальные затраты, однако, в динамике наблюдается снижение их доли с 64,37 % в 2008 г. до 57,24% в 2009 г.. Также в динамике наблюдается снижение доли затрат на оплату труда с 18,38% в 2008 г. до 16,29% в 2009 г. и соответственно доли затрат отчислений на социальные нужды – с 5,69% в 2008 г. до 4,76% в 2009 г. Такая же динамика наблюдалась с затратами на амортизацию: 9,38% в 2008 г.,7,87% в 2009 г.. С прочими затратами наблюдалась иная тенденция: их доля увеличилась с 2,17% в 2008 г. до 13,85% в 2009 г.

Анализ затрат на рубль продукции представлен в таблице 17

Таблица 17 Анализ затрат на рубль продукции

| Показатели | 2008 | 2009 |

| 1 | 2 | 3 |

| Затраты всего, тыс.руб. | 440773 | 535998 |

| Выручка, тыс.руб. | 1490 | 1948 |

| Затраты на рубль продукции | 295,8208 | 275,153 |

Как видно из таблицы, затраты на рубль продукции значительно превышают 1. Это свидетельствует о том, что хозяйственная деятельность предприятия крайне неэффективна. Для того, чтобы уменьшить показатель затрат на рубль продукции, предприятию рекомендуется провести мероприятия по значительному снижению себестоимости.

Таблица 18 Анализ влияния на фонд оплаты труда изменений средней зарплаты и численности работников

| Показатели | 2008 | 2009 | абсолютное отклонение, тыс. руб. | относительное отклонение, % |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовой фонд оплаты труда | 81036,00 | 87317,00 | 6281,00 | 7,75 |

| Среднемесячный фонд оплаты труда | 6753,00 | 7276,42 | 523,42 | 7,75 |

| Среднемесячная ЗП, тыс.руб. | 11,89 | 12,79 | 0,90 | 7,56 |

| Среднесписочная численность, человек | 568 | 569 | 1 | 0,18 |

На основании данной таблицы можно сделать вывод о том, что величина среднегодового фонда оплаты труда в 2009 г. по сравнению с 2008 г. увеличилась на 7,75 %. Увеличение среднемесячной заработной платы составило 7,56 %. Среднесписочная численность работающих увеличилась на 1 человек.

6. Анализ взаимосвязи объема производства, затрат и прибыли в системе "Директ-костинг" В ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" не применяется система "Директ-костинг". 7. Обобщение результатов анализа. Предложения и рекомендации по повышению эффективности производства

По результатам проведенного анализа в ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" можно сделать вывод о том, что:

1) Валюта баланса увеличилась на 6379 тыс.руб., что составляет 1,19% от величины баланса по состоянию на 01.01.2009 г.

2) Величина имущества филиала увеличилась на 6379 тыс.руб. Это объясняется уменьшением внеоборотных активов на 9815 тыс.руб. (1,88 %), в частности, снижением незавершенного строительства на 5179 тыс.руб. (14,69 %), в то время, как оборотные средства филиала увеличились на 16194 тыс.руб. (116,4 %) из-за увеличения материальных оборотных средств: запасов и затрат – на 763 тыс.руб. (3,12 %), НДС по приобретенным ценностям на 21097 тыс.руб. и снижением дебиторской задолженности – на 5690 тыс.руб. (89,25 %).

3) Собственные и заёмные средства, вложенные в имущество, в течение 2009 года увеличились на 6379 тыс. руб. Данное обстоятельство обусловлено увеличением заемных средств, в частности, кредиторской задолженности с учетом прочих краткосрочных обязательств (внутрихозяйственных расчетов) на 7421 тыс. руб. (2,82%). В то же время в течении 2009 года произошло уменьшение долгосрочных обязательств на 1102 тыс. руб. (5,16%) из-за снижения величины реструктуризированных налогов.

4) Филиал ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" не имеет на балансе нематериальных активов.

5) Долговых обязательств филиал не имеет.

6) Расходы, произведенные филиалом в отчетном году, но относящиеся к следующим отчетным периодам, отраженны как расходы будущих периодов, подлежат списанию по назначению равномерно в течение периодов, к которым они относятся. Увеличение суммы расходов будущих периодов в 2009 году на 385 тыс. руб. связано, прежде всего, с увеличением расходов на страхование (на 165 тыс. руб.) и появлением расходов по реализации основных средств (103 тыс. руб.).

7) Добавочный капитал в 2009 г. уменьшился на 200 тыс. руб. за счет передачи стоимости переоценки по внутрихозяйственным расчетам при списании основных средств.

8) По сравнению с 2008 годом дебиторская задолженность в целом уменьшилась на 5690 тыс. руб. в основном за счет уменьшения авансов выданных на 5668 тыс. руб., а прочая дебиторская задолженность снижена на 9 тыс. руб. (3,42%). По сравнению с 2008 годом краткосрочная кредиторская задолженность в целом снижена на 3302 тыс.руб., при этом задолженность поставщикам и подрядчикам уменьшилась на 1750 тыс.руб. или на 19,1%, но появилась задолженность перед дочерним обществом в сумме 1151 тыс.руб., прочая кредиторская задолженность уменьшилась на 101 тыс.руб. (18,74 %).

Похожие работы

... воздействие на окружающую среду [21]. III. ЭКОЛОГО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ III. ЭКОЛОГО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ 3.1 РАСЧЕТ УЩЕРБА, НАНЕСЕННОГО ОКРУЖАЮЩЕЙ СРЕДЕ, В РЕЗУЛЬТАТЕ ФУНКЦИОНИРОВАНИЯ МУП «СЫКТЫВКАРСКИЙ БАННО-ПРАЧЕЧНЫЙ ТРЕСТ» Под экономическим ущербом понимается денежная оценка всех натуральных убытков и потерь, возникающих вследствие выбросов загрязняющих ...

... на поставляемое сырье; Неблагоприятная политика правительства в области экологии; Возрастание требований со стороны покупателей и поставщиков. Источник: Составлено автором 2.2 Анализ рекламной практики на ОАО «Комитекс» 2.2.1 Организация коммерческой службы Структуру и штатное расписание коммерческой службы утверждает Генеральный директор организации по представлению коммерческого ...

... динамики роста продаж обусловлено изученной динамикой производства в отдельных подотраслях промышленности строительных материалов (по данным Госкомстата) в настоящее время и маркетинговыми исследованиями потребительского спроса конкурирующих предприятий в данной сфере деятельности г. Южно-Сахалинска в 3-х летнем периоде. Рассмотрим планирование денежных потоков предприятия в процессе оценки ...

... на создание современных производств комплектующих изделий, но затем идут и на организацию выпуска готовой мебели. Такую стратегию проводит шведский концерн «Икея», планирующий вложить в мебельную промышленность Северо-Запада России более 100 млн. евро. Концерн учредил компанию «Икея-Россия», которая уже построила в городе Тихвине Ленинградской области завод по производству комплектующих для ...

0 комментариев