Определить степень влияния на объём продаж отдельных факторов, связанных с использованием материалов

Определите комплектный резерв увеличения объёма продаж за счёт лучшего (экстенсивного и интенсивного) использования ресурсного потенциала предприятия

Определите точку безубыточности и зону финансовой устойчивости за отчётный год и на планируемый период. Результаты расчётов оформите в таблице 6

Укажите наиболее полный состав показателей. Характеризующих различные виды прибыли и рентабельности, а также методику их расчёта и область применения

Рассчитайте коэффициенты эксплуатационных затрат и рентабельности производственной деятельности. Сделайте выводы на основании полученных результатов

Определите рентабельность активов и факторы, повлиявшие на её изменение. Обобщите результаты расчётов в таблице 12

Проанализируёте соотношение дебиторской и кредиторской задолженности, сделайте выводы

Навигация

Определите точку безубыточности и зону финансовой устойчивости за отчётный год и на планируемый период. Результаты расчётов оформите в таблице 6

Комплексный экономический анализ хозяйственной деятельности предприятия

73449

знаков

35

таблиц

1

изображение

8. Определите точку безубыточности и зону финансовой устойчивости за отчётный год и на планируемый период. Результаты расчётов оформите в таблице 6

Таблица 6

Критический объём продаж за отчётный год и на планируемый объём продаж, обеспеченный спросом.

| № п/п | Показатель | За отчётный год | На планируемый период, обеспеченный спросом |

| 1 | Выручка от продаж, тыс. руб. | 6044220 | 6357100 |

| 2 | Переменные затраты, тыс. руб. | 4593607 | 4864392 |

| 3 | Постоянные затраты, тыс. руб. | 885008 | 885008 |

| 4 | прибыль от продаж, тыс. руб | 565605 | 607700 |

| 5 | Маржинальный доход в составе выручки от продаж, тыс. руб. | 1450613 | 1492708 |

| 6 | уровень (доля) маржинального дохода в выручке от продаж, коэфф. | 0,2400 | 0,2348 |

| 7 | "критическая точка" объёма продаж, тыс. руб. | 3687532,82 | 3769045,491 |

| 8 | запас финансовой прочности, тыс. руб. | 2356687,18 | 2588054,509 |

| 9 | Уровень запаса финансовой прочности в объёме продаж, % | 38,9908 | 40,7112 |

Переменные затраты на планируемый период находим как: себестоимость - постоянные расходы

Прибыль от продаж = выручка от продаж- переменные затраты - постоянные затраты

Маржинальный доход = выручка от продаж - переменные расходы

Доля маржинального дохода в выручке от продаж = маржинальный доход / выручка от продаж

Критическая точка = постоянные затраты / доля маржинального дохода

Запас финансовой прочности = выручка от продаж - критическая точка объёма продаж

Уровень запаса финансовой прочности в объёме продаж = (запас финансовой прочности / выручка от продаж) * 100

Точка безубыточности- точка, в которой затраты равны выручке от реализации продукции.

Запас финансовой прочности -разность между фактическим и безубыточным объёмом продаж. Следует иметь ввиду, что запас финансовой прочности желательно поддерживать на нормативном уровне (60-70 %) на случай хозяйственных затруднений ухудшения конъюнктуры рынка.

Уровень запаса финансовой прочности на планируемый период выше на 1,7204 % (40,7112-38,9908) , однако ниже оптимального значения (60-70 % от объёма продаж ), поэтому любые хозяйственные затруднения и ухудшения конъюнктуры рынка могут причинить существенный вред финансовому положению организации.

Точка безубыточности на планируемый период выше на 81512,671 тыс. руб. и ее величина больше объема реализации, следовательно, деятельность предприятия прибыльна.

Анализ затрат и себестоимости продукции

9. Дайте характеристику анализируемого производственного процесса с точки зрения структуры его затрат

Таблица 7

Расходы по обычным видам деятельности в поэлементном разрезе за отчётный и прошлый годы

| № п/п | Наименование элемента затрат по обычным видам деятельности | За отчётный перод | За прошлый год | Отклонение | |||

| тыс.руб. | % | тыс. руб | % | тыс. руб. | % | ||

| 1 | Материальные затраты | 1439100 | 26,267 | 1221080 | 24,440 | 218020 | 45,201 |

| 2 | Затраты на оплату труда | 2403200 | 43,865 | 2279940 | 45,632 | 123260 | 25,555 |

| 3 | Отчисления на социальные нужды | 610490 | 11,143 | 584760 | 11,704 | 25730 | 5,334 |

| 4 | Амортизация | 147550 | 2,693 | 144280 | 2,888 | 3270 | 0,678 |

| 5 | прочие затраты | 878305 | 16,031 | 766250 | 15,336 | 112055 | 23,232 |

| 6 | Итого | 5478645 | 100 | 4996310 | 100 | 482335 | 100 |

Всего расходы по обычным видам деятельности за прошлый год составили 4996310 тыс.руб., за отчетный год - 5478645 тыс.руб., т.е. увеличились на 482335 тыс.руб. В общей сумме расходов самый большой удельный вес занимают затраты на оплату труда 43,865 % .В прошлом году материальные затраты составляли 1221080 тыс.руб., в отчетном - 2403200 тыс.руб., а в относительном выражении 24,44% - за прошлый год и 26,267% за отчетный.

В организации наблюдается рост затрат по сравнению с прошлым годом. Возможно, вводятся новые рабочие места или увеличивается доля более трудоемкой продукции. В связи с этим и повышаются затраты на оплату труда и, соответственно, отчисления на социальные нужды.

10. Охарактеризуйте динамику себестоимости проданной продукции (затрат на 1 руб. продаж). Выявите влияние на её изменение структуры проданной продукции, себестоимости единицы отдельных её видов цен на неё

Приложение 2

| №п/п | Показатель | Условное обозначение | Изделие А | Изделие В | Изделие С | Итого | ||||

| Прошлый год | Отчётный год | прошлый год | Отчётный год | Прошлый год | Отчётный год | Прошлый год | Отчётный год | |||

| 1 | Количество шт. | Q | 11700 | 13800 | 4120 | 4042 | 10800 | 11440 | 26620 | 29282 |

| 2 | Цена тыс.руб. | Z | 193,4 | 195 | 261 | 260 | 199,7 | 201,25 | х | х |

| 3 | Стоимость, тыс.руб. | QZ | 2262780 | 2691000 | 1075320 | 1050920 | 2156760 | 2302300 | 5494860 | 6044220 |

| 4 | Себестоимсоть единицы продукции, тыс.руб. | P | 168,4 | 169,4 | 248,2 | 249,5 | 185,5 | 186,4 | х | х |

| 5 | себестоимость продукции | QP | 1970280 | 2337720 | 1022584 | 1008479 | 2003400 | 2132416 | 4996264 | 5478615 |

| 6 | себестоимость объёма продаж отчётного года при себестоимости единицы прошлого года, тыс. руб. | Q1P0 | Х | 2323920 | Х | 1003224,4 | Х | 2122120 | Х | 5449264,4 |

| 7 | Стоимость продаж отчётного года по ценам предыдущего года, тыс. руб. | Q1Z0 | Х | 2668920 | Х | 1054962 | Х | 2284568 | Х | 6008450 |

Индекс затрат на 1 рубль продаж (Jз) можно представить следующим образом:

Jз = ![]() , где q - количество проданной продукции в натуральном выражении;

, где q - количество проданной продукции в натуральном выражении;

p- себестоимость единицы продукции в тыс. руб.;

z- цена единицы продукции в тыс. руб.

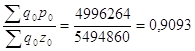

Рассчитаем индекс затрат на 1 руб. продукции в прошлом (базисном) периоде:

Jзо=

Т.е. в прошлом году на 1 руб. проданной продукции приходилось 91,59 коп. затрат.

Рассчитаем индекс затрат на 1 руб. продукции в отчётном периоде:

т.е. в отчётном году на 1 руб. проданной продукции приходилось 91,75 коп. затрат.

Изменение индекса затрат на 1 руб. продаж составляет:

0,9064-0,9093=-0,0029 т.е. понижение затрат на 1 руб. продукции в отчётном году по сравнению с прошлым годом составило 0,29 коп.

Определим влияние структуры проданной продукции, уровня себестоимости отдельных видов продукции и цен на неё на изменение индекса затрат на 1 руб. реализованной продукции:

1. Размер влияния изменения структуры проданной продукции:

т.е. уменьшение затрат на 1руб. продукции на 0,0024 руб. произошло за счёт структурных сдвигов в ассортименте проданной продукции.

2. Размер влияния изменения себестоимости одной единицы изделия:

т.е. увеличение затрат на 1 руб. продукции на 0,0049 руб. произошло за счёт изменения себестоимости единицы продукции.

3. Размер влияния изменения цены:

т.е. уменьшение затрат на 1 руб. продукции на 0,0054 руб. произошло за счёт изменения цен на продукцию.

В результате анализа затрат на 1 руб. проданной продукции выявлено отрицательное воздействие на его уровень изменения себестоимости одной единицы проданной продукции.

11. Определите степень влияния отдельных факторов на стоимость основных видов используемых в производстве материалов, а также резервы её снижения. Для проведения анализа используйте информацию, предложенную в приложении №3

Исходные данные для анализа влияния факторов на уровень материальных затрат

| № п/п | Наименование материалов | Количество израсходованных Материалов (q) | Цена тыс.руб.(z) | Стоимость израсходованного материала, тыс. руб. (qz) | Отклонение (Δqz) | |||

| Отчётный год | Прошлый год | Отчётный год | Прош-лый год | Отчёт-ный год | Прош-лый год | |||

| 1 | Материал вида Х | 3530 | 2730 | 155 | 158 | 547150 | 431340 | 115810 |

| 2 | Материал вида Y | 2250 | 1840 | 171,92 | 167,5 | 386820 | 308200 | 78620 |

| 3 | Материал вида Z | 1340 | 1610 | 125,5 | 121 | 168170 | 194810 | -26640 |

| 4 | Материал вида W | 3120 | 2650 | 108 | 108,2 | 336960 | 286730 | 50230 |

| итого | Х | Х | Х | Х | 1439100 | 1221080 | 218020 | |

Приложение 3

Стоимость израсходованного материала представляет собой мультипликативную модель:

QZ = Q * Z

Определим влияние изменения отдельных факторов на общую стоимость материалов.

Найдем влияние изменения количества израсходованного материала на общую стоимость:

∆QZ(Q) = Q1Z0 - Q0Z0

Материал вида Х: 3530*158-2730*158=126400 тыс.руб.

Материал вида Y: 2250*167,5-1840*167,5= 68675тыс.руб.

Материал вида Z: 1340*121-1610*121=-32670 тыс.руб.

Материал вида W: 3120*108,2-2650*108,2=50854 тыс.руб.

Итого: 126400+68675-32670+50854=213259

Таким образом, за счет изменения количества израсходованного материала произошло увеличение общей стоимости материалов на 213259 тыс.руб.

Определим влияние изменения цены на общую стоимость израсходованного материала:

∆QZ(Z) = Q1Z1 - Q1Z0

Материал вида Х: 3530*155-3530*158=-10590 тыс.руб.

Материал вида Y: 2250*171,92-2250*167,5=9945 тыс.руб.

Материал вида Z: 1340*125,5-1340*121=6030 тыс.руб.

Материал вида W: 3120*108-3120*108,2= -624тыс.руб.

Итого: -10590+9945+6030-624=4761 тыс.руб.

За счет изменения цены произошло увеличение общей стоимости материалов на 4761 тыс.руб.

Стоимость израсходованного материала Х увеличилась в отчетном году на 115810 тыс. руб. за счет увеличения количества израсходованных материалов.

Стоимость израсходованного материала Y уменьшилась на 78620 тыс. руб. за счет уменьшения количества израсходованных материалов.

Стоимость израсходованного материала Z уменьшилась на 26640 тыс. руб. за счет уменьшения количества израсходованных материалов и уменьшения их цены.

Стоимость израсходованного материала W увеличилась на 50230 тыс. руб.

12. Определите степень влияния отдельных факторов на уровень затрат по оплате труда, резерв снижения этих затрат. Укажите возможное направление анализа затрат по оплате труда при расширении использования аналитических данных бухгалтерского учёта

Для того, чтобы упростить расчёты составим таблицу:

Анализ влияния отдельных факторов на уровень затрат по оплате труда

| Показатель | Условные обозначения | Прошлый год | Отчётный год | Отклонения |

| Затраты на оплату труда | ОТ | 2279940 | 2403200 | 123260 |

| Численность работников, чел. | Ч | 29230 | 30040 | 810 |

| Средняя заработная плата работников, тыс. руб. | ЗП | 78 | 80 | 2 |

| Влияние факторов: | Х | Х | Х | |

| а) численности | Х | Х | ||

| б) средней заработной платы | Х | Х |

Затраты на оплату труда представляют собой мультипликативную модель:

ОТ = Ч * ЗП

Влияние факторов определим способом абсолютных разниц:

Определим влияние численности работников на уровень затрат по оплате труда: ∆ОТ(Ч) = ∆Ч * ЗП0

∆ОТ(Ч) =810*78=63180

За счет увеличения численности работников на 810 человек произошло увеличение затрат по оплате труда на 63180 тыс.руб.

Определим влияние средней заработной платы работников на уровень затрат по оплате труда: ∆ОТ(ЗП) = Ч1 * ∆ЗП

∆ОТ(ЗП)=30040*2=60080

За счет роста средней заработной платы на 2 тыс.руб. произошло увеличение затрат по оплате труда на 60080 тыс.руб.

13. Дайте оценку и произведите анализ состава, структуры и динамики доходов и расходов. На основании полученных данных сделайте вывод о причинах изменения превышения доходов над расходами в рассмотренных периодах

Таблица 8

Состав, структура и динамика доходов и расходов

| № п/п | Показатель | Отчётный год | Прошлый год | Изменение (+;-) | ||||

| Сумма тыс.руб. | Проценты к итогу | Сумма тыс. руб. | Проценты к итогу | Сумма тыс. руб. | Проценты | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Выручка (нетто) | 6044220 | 99,34 | 5494860 | 99,22 | 549360 | 0,12 | |

| 2 | Проценты к получению | 19244 | 0,32 | 22630 | 0,41 | -3386 | -0,09 | |

| 3 | Прочие доходы | 20638 | 0,34 | 20422 | 0,37 | 216 | -0,03 | |

| 4 | Всего доходов | 6084102 | 100 | 5537912 | 100 | 546190 | - | |

| 5 | Себестоимость продукции | 4018795 | 67,83 | 3714194 | 68,77 | 304601 | 304601 | |

| 6 | Коммерческие расходы | 697280 | 11,77 | 668340 | 12,37 | 28940 | 28940 | |

| 7 | Управленческие расходы | 762540 | 12,87 | 613730 | 11,36 | 148810 | 148810 | |

| 8 | Проценты к уплате | 212380 | 3,58 | 193620 | 3,58 | 18760 | 18760 | |

| 9 | Прочие расходы | 234049 | 3,95 | 210657 | 3,9 | 23392 | 23392 | |

| 10 | Всего расходов | 5925044 | 100 | 5400541 | 100 | 433609 | - | |

| 11 | Превышение доходов над расходами | 159058 | - | 137371 | - | 21687 | - | |

В отчетном году общая величина доходов организации составила 6084102 тыс. руб., что на 546190 тыс. руб. больше общей величины доходов прошлого года. Значительное влияние на рост доходов оказала выручка от продаж которая составляет 99,34 % от общей суммы доходов. Остальные доходы составляют 0,34 % и 0,32%.

Расходы организации в отчетном году также возросли. Их общая величина составила 5925044 тыс. руб., что на 433609 тыс. руб. больше, чем в прошлом году. Рост совокупных расходов организации можно признать обоснованным в условиях расширения сбыта продукции.

Рассматривая состав расходов ООО «Агат», следует отметить, что показатели всех статей увеличились в отчетном году как в абсолютном , так и в относительном выражении.

Большой удельный вес в расходах организации приходится на расходы, из которых формируется себестоимость продукции. В прошлом году затраты по себестоимости составляли 3714194 тыс.руб., а в общей сумме расходов - 68,77%. В отчетном году затраты на себестоимость равны 4018795 тыс.руб., что составляет 67,83 % от общей суммы расходов.

В общем в организации доходы превысили расходы на 21687 тыс. руб.

Анализ финансовых результатов организации

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... и реализации промышленной продукции. анализ использования ресурсов предприятия. анализ прибыли и рентабельности. 4. Порядок выполнения курсовой работы Курсовая работа по курсу "Экономический анализ хозяйственной деятельности предприятия" представляет собой самостоятельно выполненную студентом и представленную в письменном виде расчетную работу. Курсовая работа состоит, как правило, из ...

... роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: − фондоотдачи; − материалоотдачи. На некоторых российских предприятиях в практике анализа хозяйственной деятельности продолжают применяться устаревшие показатели оценки объема выпуска продукции: − чистая (условно-чистая) продукция; − ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев