Навигация

Одному продавцу противостоит большое число покупателей

82561

знак

4

таблицы

13

изображений

3. Одному продавцу противостоит большое число покупателей.

4.Совершенная информированность. И покупатели, и единственный поставщик обладают совершенным знанием о ценах, физических характеристиках благ, других параметрах рынка. Допущение совершенной информированности имеет для монополиста большое значение, так как его кривая спроса на продукцию является и кривой спроса отрасли. Следовательно, манипулируя в целях максимизации прибыли объемом выпуска или уровнем цены, монополист должен знать кривую спроса на свою продукцию, т. е. все возможные соотношения между ценами спроса и его объемами.

На первый взгляд, такая ситуация малореальна и, действительно, в масштабах страны встречается весьма редко. Однако, если взять более скромный масштаб, например маленький город, то мы увидим, что ситуация чистой монополии довольна типична. В таком городе существует одна электростанция, одна железная дорога, единственный аэропорт, один банк, одно крупное предприятие, один книжный магазин и т. д. В США 5% ВВП создается в условиях, близких к чистой монополии.

3.1.2 Экономическая и административная монополияСилу монопольной власти отдельной фирмы, однако, не стоит преувеличивать. Даже чистая монополия вынуждена считаться с потенциальной конкуренцией. Эта конкуренция может обостриться в связи с нововведениями, возможным появлением товаров-заменителей, конкуренцией импортных товаров, а также “борьбой за доллары потребителя” со стороны других фирм, каждая из которых стремится увеличить долю своих товаров в его бюджете. Чистая монополия возникает на базе рыночной экономики и функционирует по её законам. Не следует также сбрасывать со счетов широкомасштабное антимонопольное законодательство, существующее во всех развитых станах.

Иное дело – монополия в условиях административно-командной системы. Такая монополия базируется на государственной собственности на средства производства и действует в условиях значительной организации рынка и товарного дефицита. Административно-командная система развивается, как правило, в условиях закрытой экономики (за “железным занавесом”), опирается на государственную монополию внешней торговли. Существенным признаком этой системы является прямое распределение всех основных ресурсов, что также служит мощным подспорьем административной монополии. Конечным её результатом становится гигантомания, стремление превратить всю отрасль в один огромный завод.

Очевидно, что административной монополии конкуренция угрожает в гораздо меньшей степени, чем чистой монополии в рыночной экономике. Опираясь на отраслевые министерства, предприятия-гиганты через отраслевые НИИ контролируют и объективно тормозят научно-технический прогресс в своей стране. Им не грозит конкуренция товаров-субститутов, поскольку производство большинства из них курируется прямо или косвенно данным министерством. Монополия внешней торговли надежно ограждает и от иностранных конкурентов.

Таким образом, административная монополия, возникающая в нерыночной среде, обладает гораздо большей монопольной властью, чем экономическая монополия.

3.1.3 Определение и цены объема производстваЕсли в условиях совершенной конкуренции фирма выбирает только объем производства (цена задается экзогенно), то монополист может определять не только объем производства, но и назначать цену.

Следовательно, цена превышает предельный доход. Если в условиях совершенной конкуренции P=MR, то на монополизированном рынке P>MR/

|

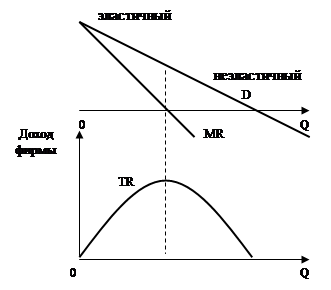

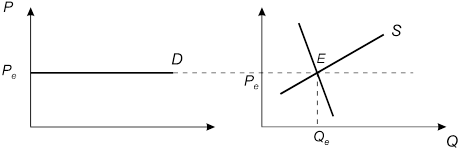

Рис. 3.1 Спрос, предельный и совокупный доход фирмы в условиях чистой монополии.

|

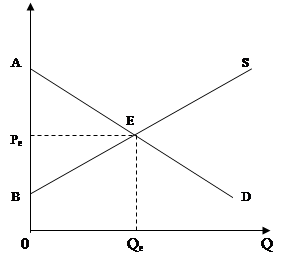

Рис. 3.2 Равновесие в конкурентной отрасли

В точке E достигается равновесный объем производства Qe и равновесная цена Pe . Площадь 0BEQe соответствует величине издержек производителей, PeBE – составляет прибыль производителей, а APeE – потребительский излишек. Равновесие в конкурентной отрасли устанавливается тогда, когда цена оказывается равной предельным издержкам. В этом случае все агенты рынка возмещают свои затраты и ни у кого нет стимулов к изменению объемов продаж.

![]()

|

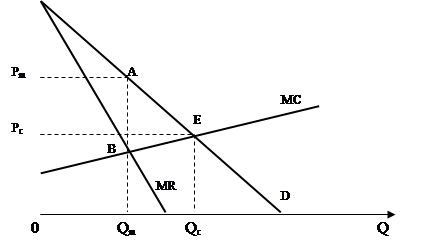

Рис. 3.3 Определение цены и объема производства в условиях чистой монополии.

При возникновении чистой монополии ситуация меняется, и она изображена на рисунке 3.3.[10]

На конкурентном рынке равновесие может быть достигнуто в точке E, где Pc=MC. В условиях монополистического рынка мы перемещаемся к монопольной цене Pm и количеству продукции Qm. Поскольку монопольная цена превышает предельные издержки (Pm>MC), то величина излишка потребителей и излишка производителей меняются. Площадь треугольника АВЕ соответствует величине чистых убытков от монопольной власти, или так называемой величине мертвого груза монополии.

В середине 50-х гг. А. Харбергер был первым, кто первым, кто попытался определить величину этих треугольников с точки зрения издержек всего общества, так как объем производства без монополии больше, чем в условиях монопольного рынка. Эти треугольники часто называют харбергеровскими треугольниками.

Обычно считают, что монопольные цены – самые высокие. Действительно, они, как правило, выше конкурентных, однако следует помнить, что монополист стремится к максимизации совокупной прибыли, а не прибыли на единицу продукции. И главное, рост цен не беспределен, он ограничивается ценовой эластичностью спроса на продукцию данной фирмы.

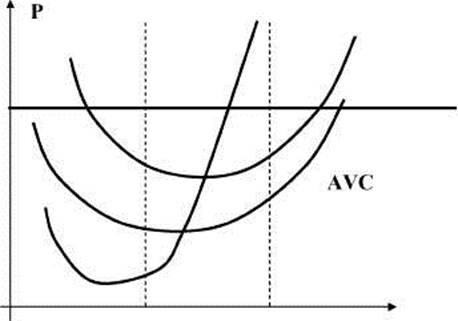

Другим стереотипом выступает мнение, будто монополист всегда стремится ограничивать выпуск продукции. Это также не совсем верно. По мере монополизации отрасли издержки и спрос, как правило, изменяются. На издержки действуют два прямо противоположных фактора – понижающий и понижающий. Понижающий, так как в результате создания монополии можно полнее использовать положительный эффект от роста масштаба производства (экономия на постоянных издержках, централизация снабжения и сбыта, экономия на маркетинговых операциях и т. д.). С другой стороны, действует и тенденция к их повышению, связанная с расширением и бюрократизацией управленческого аппарата, ослаблением стимулов к инновациям и риску вообще. Эту тенденцию Х. Лейбенстайн обозначил как Х-неэффективность (рис.3.4)[11].

Рис. 3.4 Определение Х-неэффективности.

Согласно Х. Лейбенстайну, Х-неэффективность возникает всегда, когда фактические издержки при любом объеме производства выше средних совокупных издержек. Даже при совершенной конкуренции возможна Х- неэффективность (рис.3.4). В этих условиях фирма увеличивает производство до той точке, где пересекутся предельные и средние издержки, в нашем случае – до минимума АТС (точка А). Если реальные издержки превышают минимальные АТС на величину АВ, то при производстве Qc возникает Х-неэффективность. Однако в условиях свободной конкуренции подобная ситуация есть исключение из правил, ибо фирмы с Х-неэффективностью обречены на гибель. Совсем иная ситуация складывается на монополизированном рынке. Объем производства сокращается с Qc до Qm, а Х-неэффективность (отрезок CD) заметно увеличивается.

3.1.4 Показатели монопольной властиОпираясь на положение, что монопольная власть является величиной обратной эластичности спроса на продукцию, А. П. Лернер в 1934г. предположил следующий индекс:

![]() , (3.1)

, (3.1)

где IL-лернеровский индекс монопольной власти;

Pm – монопольная цена

MC – предельные издержки;

Е – эластичность спроса на продукцию.

В условиях совершенной конкуренции МС = P. Следовательно, IL =0. Если IL представляет из себя положительную величину (IL>0), то фирма обладает монопольной властью. Чем выше этот показатель, тем больше монопольная власть.

Подсчитать такой показатель, однако, непросто в связи с трудностью расчета реальных предельных издержек. Поэтому на практике предельные издержки заменяют средними. В этом случае исходная формула может быть записана:

![]()

![]() (3.2)

(3.2)

Если мы умножим числитель и знаменатель на Q, то получим в числителе прибыль, а в знаменателе – совокупный (валовой) доход:

![]() (3.3)

(3.3)

Тем самым лернеровский показатель рассматривает высокие прибыли как признак монополии. В известной мере это справедливо, однако бывают случаи, когда высокая норма прибыли не является однозначным признаком монополии. Это бывает тогда, когда велики различия между бухгалтерской и экономической прибылью, т. е. если не учитываются затраты на собственный капитал, особенно в капиталоемких отраслях, оплата предпринимательских способностей успешно функционирующего бизнесмена, операции с высокой степенью риска.

Для характеристики монопольной власти используется и показатель, определяющий степень концентрации рынка. Он назван в связи с фамилиями предложивших его ученых индексом Херфиндаля – Хиршмана (IHH). При его расчете используются данные об удельном весе продукции фирмы в отрасли. Предполагается, что чем больше удельный вес продукции фирмы в отрасли, тем больше потенциальные возможности для возникновения монополии. Все фирмы ранжируются по удельному весу от наибольшей до наименьшей:

![]() , (3.4)

, (3.4)

где IHH – Херфиндаля – Хиршмана;

S1 – удельный вес самой крупной компании;

S2 – удельный вес следующей по величине компании;

…

S3 – удельный вес наименьшей компании.

Если в отрасли функционирует лишь одна фирма (т. е. мы имеем пример чистой монополии), то S1 =100%, а IHH=10000.

Если в отрасли 100 одинаковых фирм, тоS1=1%, а IHH=Si![]() 100=100.

100=100.

В США высокомонополизированной считается отрасль, в которой индекс Херфиндаля – Хиршмана превышает 1800. Этот индекс широко используется в антимонопольной практике, однако следует помнить, что и он не дает полной картины, если не учитывается удельный вес продукции иностранных фирм на отечественном рынке.

3.2 ОлигополияОлигополия – это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами.

3.2.1 Характерные чертыПервая характерная черта олигополии заключается в немногочисленности фирм в отрасли. Обычно их число не превышает десяти. Такая ситуация сложилась, например, в американской сталелитейной промышленности, в производстве первичного свинца, меди, стекла, изделий из гипса и др. Наиболее высока концентрация в автомобильной промышленности США: на три компании ("Дженерал Моторс", "Форд", "Крайслер") приходилось в 80-е гг. свыше 95% национального производства автомобилей. Можно привести примеры и других отраслей обрабатывающей промышленности США (производство домашних холодильников, пылесосов, стиральных машин, электрических лампочек, открыток, телефонных аппаратов), для которых характерна высокая степень концентрации производства всего на нескольких фирмах.

Следует лишь отметить, что эти данные, как и все статистические показатели, обладают очевидными недостатками. Преувеличивают, так как не учитывают иностранной и межотраслевой конкуренции, а также конкуренции со стороны поставщиков. Преуменьшают, так как оценивается степень концентрации на общенациональном уровне, а не на уровне регионов или отдельных городов, где на рынках некоторых товаров и услуг часто господствуют две – три местные компании (производство кирпича, бетона, скоропортящихся пищевых продуктов и т. д.). К тому же наряду с классической (жесткой) олигополией, в которой главную роль играют три – четыре фирмы, существует еще и мягкая (аморфная) олигополия, когда основную долю продукции выпускает шесть – восемь фирм.

Олигополистические ситуации могут возникать в отраслях, производящих как стандартизированные товары (алюминий, медь), так и дифференцированные (автомобили, стиральные порошки, сигареты, электробытовые приборы).

Второй характерной чертой олигополии являются высокие барьеры для вступления в отрасль. Они связаны прежде всего с экономией на масштабе производства, которая выступает как важнейшая причина широкого распространения и длительного сохранения олигополистических структур.

Эффект масштаба – важная, но не единственная причина, так как уровень концентрации во многих отраслях превышает оптимально эффективный уровень. Олигополистическая концентрация порождается и некоторыми другими барьерами для вхождения в отрасль. Это может быть связано с патентной монополией, как это происходит в наукоемких отраслях, контролируемых фирмами типа "Ксерокс", "Кодак", IBM и др. На протяжении всего срока действия патента фирма надежно защищена от внутренней конкуренции.

Среди других причин – монополия контроля над редкими источниками сырья, запредельно высокие расходы на рекламу (сигареты, прохладительные напитки, шоу-бизнес). Есть и некоторые другие барьеры, естественно сложившиеся или искусственно созданные. Барьеры различны по прочности. Хотя непреодолимых барьеров нет, они возникают вновь и вновь.

Третьей характерной чертой олигополии является всеобщая взаимозависимость. Олигополия возникает в том случае, если число фирм в отрасли настолько мало, что каждая из них при формировании своей экономической политики вынуждена принимать во внимание реакцию со стороны конкурентов. Подобно тому, как шахматист должен учитывать возможные ходы противника, олигополист должен быть готов к различным (нередко альтернативным) вариантам развития ситуаций на рынке в результате различного поведения конкурентов.

Всеобщая взаимозависимость проявляется и в условия обострения конкурентной борьбы, и в условиях, когда достигается договоренность с другими олигополистами, и возникает тенденция превращения отрасли в чисто монопольную.

3.2.2 Формы поведения фирмВ условиях олигополистических структур возможны две основные формы поведения фирм: некооперативное (следование собственной независимой стратегии конкуренции) и кооперативное (координация своих действий). В итоге возможны различные результаты: в первом случае – олигопольная ценовая война, во втором – тайный сговор.

Ценовая война. В случае некооперативного поведения каждый продавец самостоятельно решает проблему определения цены и объема выпуска продукции. Цена используется в качестве элемента агрессивной рыночной стратегии, и рыночные параметры приближаются к условиям совершенной конкуренции. Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война. Ценовая война – это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка. Снижение цен имеет, однако, свои пределы (цена не ниже, чем убытки).

|

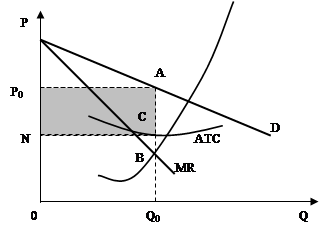

Рис. 3.5 Максимизация прибыли при тайном сговоре

Тайный сговор. Тайный сговор – негласное соглашение о ценах, разделении рынков и других способах ограничения конкуренции, которые преследуются законом.

Если между участниками сговора достигнута твердая договоренность, то олигополия вырождается в чистую монополию, и все кривые спроса сливаются в одну. Объем продаж определяется точкой В, где MR=MC. Проекция этой точки на кривую D, т. е. точка А (рис 3.5), позволяет определить монопольную цену Р0 и экономическую прибыль (площадь Р0ACN)[12].

Однако тайный сговор не может быть прочным длительное время. Высокий уровень прибыли и монопольная цена привлекают в эту отрасль новых производителей, что обостряет конкуренцию. Чем больше число участников, тем труднее им договориться между собой. По мере развития производства и насыщения рынка все сильнее сказываются различия в спросе и в издержках производства участников сговора. Те, кому удалось понизить издержки и повысить спрос, вызывают зависть конкурентов, которым кажется, что их обошли нечестным путем. К объективной дифференциации производителей добавляется субъективный фактор – мошенничество. В обход соглашения осуществляются тайные продажи на льготных условиях. Все эти явления особенно дают о себе знать в условиях спада производства, когда каждый хочет выжить за счет других. Фактором, препятствующим тайному сговору, становится также антитрестовское законодательство.

Поэтому в современном мире, чаще всего встречаются не оформленные соглашения (типо картеля), а молчаливая договоренность (типо лидерства в ценах).

3.3 Монополистическая конкуренцияМодель и само понятие "монополистическая конкуренция" обязаны своим происхождением выходу в 1933 г. книги Э. Чемберлина "Теория монополистической конкуренции". Однако представления Чемберлина о монополистической конкуренции со временем изменились, неизменным осталось лишь то, что монополистическая конкуренция представляет некую комбинацию сил монополии и конкуренции.

3.3.1 Условия возникновенияМонополистическая конкуренция возникает там, где хозяйствуют десятки фирм, тайный сговор между которыми практически невозможен. Каждая фирма действует на свой страх и риск, сама определяет свою ценовую политику. Предсказать и учесть действия всех остальных участников конкуренции практически невозможно.

Монополистическая конкуренция развивается там, где необходима дифференциация продукта, в большей мере приходится учитывать вкусы потребителя для сбыта своей продукции. Монополистическая конкуренция широко представлена в отраслях, производящих предметы потребления. Лёгкая и пищевая промышленность, сфера услуг дают нам многочисленные примеры: платья, блузы, костюмы, пальто, меховые изделия, шоколадные наборы, кафе, театры, эстрада и т.д. Дифференциация продуктов может основываться не только на различиях в качестве товара, но и на тех услугах, которые связаны с его обслуживанием. Причиной выбора покупателя могут стать привлекательная упаковка, более удобное расположение и время работы магазина, лучшее обслуживание посетителя, наличие купона, обеспечивающего скидку с цены. Это в полной мере относится к мелким магазинам, парикмахерским, химчисткам, бензозаправочным станциям и т. д.

В условиях дифференциации экономических благ трудно найти две фирмы, которые производили бы один и тот же продукт или услугу. Границы отрасли размываются, строго выделить отрасль бывает довольно трудно, а иногда и не возможно, так как наблюдается нечто вроде континуума продуктов и услуг.

Важное значение приобретает не только цена, но и неценовые факторы: реклама, условия продажи, возможность покупки товара в рассрочку, наличие или отсутствие гарантийного ремонта и др.

В условиях монополистической конкуренции нет высоких барьеров для вступления в отрасль. Эффект масштаба не имеет большого значения, а капитал, требующийся для начала дела, как правило, не велик.

Лёгкое вступление в отрасль не означает, что отсутствуют какие-либо ограничения для вступления в отрасль. Ими могут быть патенты на продукцию, лицензии, фабричные клейма или торговые марки. Однако в отличие от чистой монополии, патенты не носят исключительного характера, поскольку патентуются (лицензируются) товары – субституты.

3.3.2 Определение цены и объема производстваЕсли в условиях совершенной конкуренции кривая спроса (Dc) параллельна оси абсцисс, то при монополистической конкуренции она приобретает небольшой отрицательный наклон (рис.3.6).[13] Это означает, что кривая спроса менее эластична, чем при совершенной конкуренции, но более эластична, чем у чистой монополии. Степень эластичности в условиях монополистической конкуренции зависит как от числа конкурентов, так и от глубины дифференциации продукта (услуг).

Рис. 3.6 Монополистическая конкуренция

Таким образом, дифференциация продукта отражается в дифференциации цены. Потребитель, привыкший к потреблению того или иного товара или услуги, не сразу откажется от его покупки даже при небольшом росте цены. Изменит фирме, лишь самый расчетливый и меркантильный покупатель.

Отрицательный наклон кривой спроса означает, что в условиях монополистической конкуренции производится меньше продукта. Если при совершенной конкуренции производится Qc цене Pc, то в условиях монополистической конкуренции – Qm по цене Pm .

В течение короткого промежутка времени фирмы могут как получать прибыль, так и нести убытки. Однако отсутствие высоких входных барьеров в отрасль, где фирмы получают устойчивую экономическую прибыль, приводит к тому, что туда устремляются другие предприниматели. В результате в длительном периоде создается ситуация, аналогичная совершенной конкуренции: ни прибыли, ни убытков (экономическая прибыль равна нулю).

Подведем итоги. В условиях монополистической конкуренции объем производства фирмы меньше, чем при совершенной конкуренции, а средние совокупные издержки и цена, как правило, выше.

3.3.3 Неценовая конкуренция. РекламаВажную роль в дифференциации продукта играет неценовая конкуренция. Потребитель заинтересован в покупке такого товара, который не вызовет у него много хлопот при его потреблении. Если купленный холодильник постоянно ломается, телевизор не дает качественного изображения, а музыкальный центр – чистого звука, то проблема гарантийного ремонта становится первостепенной. Наличие этих услуг оказывается не менее важным, чем более низкая цена товара.

В условиях научно-технического прогресса стремительно увеличивается число предлагаемых товаров и услуг. Важную роль в их проталкивании на рынке играет реклама, которая является важным инструментом неценовой конкуренции. Реклама пытается приспособить потребительский спрос к новому продукту. Фирма заинтересована в рекламе, поскольку реклама расширяет спрос и способствует уменьшению эластичности спроса по цене.

По поводу рекламы существуют разные точки зрения. Сторонники рекламной деятельности считают ее необходимой, поскольку она стимулирует изменение продукта, усиливает конкуренцию, ослабляет монопольную власть, помогает потребителям познакомиться с новой продукцией, а также финансирует национальные системы связи – печать, радио, телевидение. Противники рекламы справедливо отмечают ее негативные стороны: необъективность (скорее дезинформирует, чем просвещает); высокие расходы, которые отражаются на цене, уплачиваемой потребителем; тенденцию к самонейтрализации; создание финансовых барьеров для вступления в отрасль; "засорение" средств массовой информации.

4 Теоретические модели, осуществляемые на практике 4.1 Рынки напитков «Кола» и кофе.

Каждый рынок напитков и кофе заполнен разнообразными марками товаров, которые слегка различаются, но вполне взаимозаменяемы. Каждый сорт напитков «Кола», например, по вкусу чуть-чуть отличается от остальных. (Почти никто не может указать разницу между «Кокой» и «Пепси», между «Кокой» и «Колой-лайт»?).

А все сорта молотого кофе, слегка различаются по запаху, аромату и содержанию кофеина. Большинство потребителей имеют свои вкусы. Некоторые, например, предпочитают кофе «Максвелл Хаус» другим сортам и регулярно покупают его. Однако приверженность тому или иному сорту, имеет свои пределы. Так если цена на «Максвелл Хаус» значительно возрастёт по сравнению с ценами других сортов, то большинство любителей этого сорта кофе, вероятно, перейдёт на другой, более дешёвый.

Постараемся определить на сколько эластичен спрос на «Максвелл Хаус» или какую монопольную власть получает «Дженерал Фудс» (производитель данного кофе). Результаты исследований обычно являются коммерческой тайной компаний, но в ходе изучения спроса на различные марки напитков «Кола» и молотого кофе эксперимент проводился в розничной торговле, чтобы определить, как изменится доля каждого сорта на рынке в результате изменения цен.[14] В таблице 4.1. обобщены результаты исследований показывающие эластичность спроса на различные марки товаров.[15]

Таблица 4.1

Эластичность спроса на некоторые виды напитков «Кола» и кофе

| Сорт продукции | Коэфф. эластичности | |

| Напитки «Кола» | «Кола-лайт» | -2,4 |

| «Кока» | -5,2 до –5,7 | |

| Молотый кофе | «Хиллс Бразерз» | -7,1 |

| «Максвелл Хаус» | -8,9 | |

| «Чейз и Сенборн» | -5,6 |

Во-первых, отметим, что среди напитков «Кола» «Кола-лайт» значительно менее эластичен по цене чем «Кока». Хотя на рынке напитков «Кола» он занимает не большую долю, по вкусу он заметно отличается от «Коки» «Пепси» и других сортов, и поэтому потребители, покупающие «Колу-лайт», пристрастны к нему. Но хотя «Кола-лайт» обладает большей, чем «Кока», монопольной властью, это ещё не означает, что первый более рентабелен. Прибыли зависят от постоянных издержек, объёма производства и цены. При более низкой средней прибыли «Кока» принесёт большую совокупную прибыль, так как имеет большую долю на рынке.

Во-вторых, отметим, что спрос на кофе более эластичен по цене, чем спрос на напитки «Кола». Среди потребителей кофе меньше любителей той или иной марки, потому что разница между сортами кофе менее ощутима, чем разница между напитками. По сравнению с различными марками напитков «Кола», потребители меньше обращают внимание на разницу между сортами кофе «Хиллз Бразерз» и «Максвелл Хаус».

За исключением «Колы-лайт», спрос на все сорта на все сорта напитков «Кола» и кофе очень эластичен по цене. При эластичности от –5 до –9 каждая марка обладает лишь ограниченной монопольной властью.

Чтобы определить к какому типу рынка относится рынок напитков и кофе воспользуемся таблицей 1.1. Продавцов – много, покупателей – много. Получается, что наш рынок принадлежит двусторонней полиполии. Значит это либо монополистическая, либо совершенная конкуренция. Но товар на данном рынке дифференцирован (т.е. представлены различные сорта напитков и молотого кофе), что позволяет сделать вывод: строение рынка соответствует монополистической конкуренции. Для подтверждения вывода обратимся к таблице 1.2. По данным проведённого эксперимента эластичность находится в пределах от ![]() до 0, что ещё раз подтверждает, что это типичный случай монополистической конкуренции.

до 0, что ещё раз подтверждает, что это типичный случай монополистической конкуренции.

Сотовые сети вышли из стадии научно – технических разработок на коммерческий рынок, привлекая различные слои пользователей. Уже сейчас в мире беспроводной связью пользуются сотни миллионов человек. Сотовый телефон перестал быть символом престижа, и стал инструментом, позволяющим более эффективно использовать рабочее время, оперативно управлять технологическими, экономическими и другими процессами.

Бум на мобильном рынке произошёл после августовского кризиса 1998 года, хотя пока основную роль играют лишь Москва и Санкт-Петербург. По предварительным оценкам, на 01.01.2001. в стране насчитывалось около 3400000 сотовых пользователей – рост 152% по сравнению с концом декабря 1999 года. Результаты 2000 года примерно на 10% превзошли многочисленные оценки и прогнозы.

Бурно развивающийся рынок сотовой связи привлекает внимание многих компаний. В России в этот бизнес вовлечено около двухсот фирм – операторов, несколько холдинговых компаний, и каждый стремится быстрее окупить свои затраты и получить прибыль.

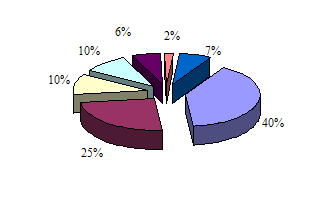

В 2000 году в России продолжалась консолидация сотовых активов. Три холдинга – «Система Телеком», «Вымпелком» и «Телекоминвест» - контролируют 75% рынка, (рис. 4.1).

Рис. 4.1 Рынок сотовой связи России

Рынок сотовой связи России:

1. «Телеком» - 40%

2. «Вымпелком» - 25%

3. «Телекоминвест» - 10%

4. МСТ – 10%

5. «Милликом» - 6%

6. СМАРТС – 2%

7. Другие – 7%[16]

Сервис и услуги. Современная конкуренция вынуждает компании диверсифицировать свою деятельность в сторону предоставления богатого и качественного ассортимента сервисных услуг. Ведь клиента интересует не только стоимость минуты эфирного времени, но и зона охвата данной сотовой сети, возможность использования мобильного телефона при поездках по России и за рубеж (роуминг) и др. Поэтому основная борьба компаний ведется в этой сфере.

Сегодня пользователю предоставляются всевозможные тарифные планы, возможность выхода в интернет для передачи данных (fax, e-mail) – мобильный офис, SMS (служба коротких сообщений), голосовая почта, планируется дальнейшее развитие информационного наполнения мобильного интернета, м-коммерции и приложений. Такие компании как Би-Лайн и МТС, позволяют пользователям навести справки, вызвать службу спасения, заказать авиационные и железнодорожные билеты и даже записать на прием к любому врачу. Московская сотовая связь (МСС) организовала сеть сотовых таксофонов, располагающихся в дачных поселках недалеко от Москвы. «Новосибирская сотовая связь -450» предоставляет гибкую систему тарифных планов, что немаловажно для регионального пользователя, не обремененного московскими доходами. А «Байкалвестком» дает своим пользователям конференц-связь – возможность разговора трех и более абонентов. Так что спектр услуг широк и многообразен.

Анализ развития современных средств связи показывает, что уже в скором будущем мы все станем свидетелями повсеместного и повседневного применения мобильной связи. Рынок подвижной радиосвязи переживает во всем мире стремительное развитие. Глобальной стратегией совершенствования мобильной радиосвязи является внедрение единых международных стандартов и создание на их основе региональных, федеральных, международных сетей общего пользования.

Для определения типа рыночной структуры, обратимся к таблице 1.1. 75% рынка контролируют три крупных компании (т. е. несколько продавцов), сервисными услугами которых пользуются большое количество покупателей. Тип строения рынка – олигополия.

Отличительной чертой олигополии является то, что несколько крупных компаний удовлетворяют основную долю спроса и они велики по сравнению с размером совокупного рынка, который они обслуживают. Данное утверждение, подтверждается данными, представленными в таблице 4.2. и на рис.4.1.

Таблица 4.2

Крупнейшие операторы сотовой связи России

| Компания | Город | Количество абонентов |

| МТС | Москва | 1190000 |

| Вымпелком | Москва | 810000 |

| NW-GSM | С.-Петербург | 253329 |

| Кубань-GSM | Краснодар | 106233 |

| МСС | Москва | 100500 |

| Дельта Телеком | С.-Петербург | 78000 |

| СМАРТС | Самара | 91000 |

| Би-Лайн Самара | Самара | 37900 |

| Таиф-Телком | Казань | 32340 |

| НСС | Н.-Новгород | 32000 |

| Фора Коммуникейшнс | С.-Петербург | 31200 |

| Татинком | Казань | 30500 |

| ССС-900 | Новосибирск | 30000 |

Источник: www.sotovik.ru: 13 самых крупных операторов России по размеру абонентской базы на конец декабря 2000 г.

Ключевым признаком олигополии является то, что действия одной фирмы прямо влияют на остальные. Это простирается на все сферы конкуренции: услуги покупателям (роуминг, переадресация, определение номера, голосовая почта, прием и отправление факсимильного или текстового сообщения, и т.п.), инновационная деятельность (видеотелефония, беспроводный доступ в интернет), объем продаж, долю рынка, стратегию стимулирования сбыта.

Приведенные выше факты доказывают, что рынок мобильной связи является олигополией.

ЗаключениеЗарождение теории конкуренции произошло в девятнадцатом веке. Основоположниками данной теории были известные ученые-экономисты А. Курно, Л. Вальрас, занимавшиеся организацией теории, Дж. Робинсон, Г. фон Штакельберг, Э. Чемберлин и др.

Теория развивалась и без претензий по поводу отрыва от практики просуществовала вплоть до 50-60-х годов. На данный момент чистая теория конкуренции существует в качестве необходимого инструмента экономического анализа, который используется для решения широкого круга задач.

В какой мере возможно применять теорию на практике и в какой мере она соответствует реальной действительности и являлось целью работы.

Для этого рассмотрели теоретические положения и проследили становление теории конкуренции, проанализировали типы рынков совершенной и несовершенной конкуренции и пришли к выводу, что рынок совершенной конкуренции является довольно редким случаем, так как его характеристики настолько строги, что им едва ли может удовлетворять реальный рынок, и лишь некоторые из рынков приближаются к нему. Монополия является прямой противоположностью рынку совершенной конкуренции и малореальна в масштабах страны, но, например, в маленьком городе ситуация монополии довольно типична. Монополистическая конкуренция и олигополия наиболее реальные типы строения рынков. И большинство примеров, которые были рассмотрены, действительно описывают эти рынки. В работе были проанализированы рынки напитков и кофе и рынок мобильной связи, так как они, на наш взгляд, наиболее точно удовлетворяют теоретическим положениям.

Структура и развитие экономики и способы, которыми компании достигают конкурентного преимущества и максимальной прибыли, являются сутью теории конкуренции. Четкое понимание этих предпосылок служит основой, на которой базируется вся наука конкуренции.

Дальнейшее изучение теории и практики конкуренции можно продолжать уже в другом аспекте, например, конкурентоспособность России, конкурентоспособные стратегий предприятий, т. е. в чисто практическом аспекте. При подборе литературы к курсовой работе, было обнаружено, что большая часть опубликованного материала по конкуренции относится именно к этой теме. Но она изучена не до конца и круг вопросов очень широк, поэтому дальнейшая разработка данной темы представляется перспективной.

Список литературы

1. Байе Майкл Р. Управленческая экономика и стратегия бизнеса: Учеб. Пособие для вузов/Пер. с англ. под ред. А.М. Никитина. М.: ЮНИТИ-ДАНА, 1999. – 743 с.: ил

2. Басовский Л. Е., Протасьев В. Б. Управление качеством: Учебник. – М.: ИНФРА – М, 2000. – 211 с.

3. Гальперин В.М. Игнатьев С.М. Моргунов В.И. Микроэкономика: В 2-х т./общая редакция В.М. Гальперина. СПб.: Экономическая школа. 1997. Т 2. – 503 с.

4. Нуреев Р. М. Курс микроэкономики. Учебник для вузов. – 2-е изд., изм. – М.: Издательство Норма , 2000. – 572 с.

5. Пиндайк, Роберт С., Рубинфельд, Дэниель Л. Микроэкономика: Пер. с англ. – М.: Дело, 2000. – 807 с.

6. Портер, Майкл. Конкуренция: Пер. с англ. – СПб.: Вильямс, 2000. – 495 с.: ил.

7. Современная экономика: Материалы к семинарским занятиям: Пособие по курсу "Основы экон. теории"/Науч. ред. О.Ю. Мамедов. – Ростов н/Д: Феникс, 1999. – 349 с.: ил.

8. Суржиков Е. "Труба" – не роскошь, а средство общения.//Экономика и жизнь. – 2001. - № 3-4. – С.27.

9. Франк, Роберт Х. Микроэкономика и поведение: Учебник для вузов по эконом. спец. – М.: ИНФРА – М, 2000. – 696 с.: ил.

10. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. Т 2. Пер. с англ. – М.: Финансы и статистика, 1992. – 384 с.: табл., граф.

11. Юданов А. Ю. Конкуренция: теория и практика: Учеб. – практ. пособие. – М., 1998.

[1] Ойкен В. Экономические системы //THESIS: Теория и история экономических и социальных институтов и систем. 1993. Т.1, №2. с. 49.

[2] Действительный парадокс совершенной конкуренции состоит в том, почему экономисты решили назвать такое состояние дел конкурентным. В обычном употреблении конкуренция подразумевает конкурентов, сознающих присутствие друг друга. В этом же особом случае апофеоз конкуренции достигается, когда ни одному конкуренту нет дела до никого другого.

[3] Байе Майкл Р. Управленческая экономика и стратегия бизнеса: Учебное пособие/ Пер. с англ. под ред. А. М. Никитина. – М.: ЮНИТИ-ДАНА,1999. – С. 327.

[4] Байе Майкл Р.Указ. соч. – С330.

[5] Байе Майкл Р. Указ. соч. – С.333.

[6] Байе Майкл Р. Указ. соч. – С. 337.

[7] Байе Майкл Р. Указ. соч. – С.338.

[8] Нуреев Р. М. Курс микроэкономики. Учебник для вузов. – М.: Издательство НОРМА, 2000. – С.228.

[9] Нуреев Р. М. Указ. соч. – С.228.

[10] Нуреев Р. М. Указ. соч. – С.229.

[11] Нуреев Р. М. Указ. соч. – С.230.

[12] Нуреев Р. М. Указ. соч. – С. 258.

[13] Нуреев Р. М. Указ. соч. – С.233.

[14] В проведённых экспериментах потребители должны были выбрать марки товаров, которые они предпочитают из множества различных сортов. Эти эксперименты повторялись несколько раз при различных ценах товара.

[15] Пиндайк, Роберт С., Рубинфельд, Дэниель Л. Микроэкономика: Пер. с англ. – М.: Дело, 2000. – С. 489-490.

[16]Суржиков Е. "Труба" – не роскошь, а средство общения//Экономика и жизнь. – 2001. - № 3-4, февраль. – С.27.

Похожие работы

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

... », какая из них на самом деле верна, а какая ведет в тупик. Глава 2. Антимонопольное регулирование 2.1. Теория антимонопольного законодательства. Мы уже описывали выше в рамках структурной и альтернативной трактовок конкуренции место положение такого явления, как монополия, а также ее отрицательные стороны. Теперь нам необходимо рассмотреть такой вопрос, как антимонопольное законодательство – ...

... в экономической науке Толкование понятия конкуренции в экономической науке прошло несколько стадий. Классической экономической теории был характерен поведенческий подход. В частности, А. Смит понимал сущность конкуренции как совокупность взаимонезависимых попыток различных продавцов установить контроль на рынке. Следовательно, акцент делался на таком поведении продавцов и покупателей, которое ...

... издержек производства. «Несовершенство» стало признаваться фактически только с социальных позиций. Оно проявлялось по отношению к немонополизированным производителям. В современных условиях «несовершенная конкуренция» в основном применяется для характеристики монополистического сектора. П. Самуэльсон называет немонополизированные отрасли «больными», переполненными мелкими капиталами, с высокими ...

0 комментариев