Навигация

Ускорение концентрации и централизации капитала

53070

знаков

3

таблицы

3

изображения

3. Ускорение концентрации и централизации капитала.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

1.3. Функции кредитаКредит играет важную роль в народном хозяйстве любой страны и составляет часть основы рыночной экономической системы.

Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране предложения денег, т.е. золотых монет в тот период.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря чему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляется в прибыльные сферы экономики.

В-третьих, кредит содействует экономике транзакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала. Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм.

Кредит в условиях рыночной экономики выполняет следующие функции [9, c. 234–238]:

a) Аккумуляция временно свободных денежных средств и ускорение концентрации капитала;

b) Перераспределение денежных средств на условиях их последующего возврата. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый уровень прибыли в различных отраслях или регионах, выступает в роли средства, перераспределяющего временно свободные денежные средства из одних сфер хозяйственной деятельности в другие;

c) Обслуживание товарооборота. Кредит создаёт кредитные орудия обращения, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки, банкноты и казначейские билеты), ускоряет и упрощает механизм экономических отношений и кредитных операций;

d) Экономия издержек обращения и регулирование объема совокупного денежного оборота. Возможность восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения.

e) Ускорение научно-технического прогресса через кредитование перспективных, дающих отдачу в отдаленной перспективе разработок.

Кредит выполняет функцию экономии издержек обращения посредством воздействия на структуру денежной массы, платежного оборота, скорости обращения денег. С возникновением кредита появились простейшие формы кредитных денег: долговые обязательства, векселя, чеки. Кредит способствует постепенному замещению полноценных денег кредитными, а затем вытеснению золота из обращения. Современный кредит также выполняет функции экономии издержек обращения, способствуя развитию разнообразных средств использования банковских счетов и вкладов, депозитных сертификатов, кредитных карточек и различных счетов типа НАУ, АТС, вытеснению наличного платежного оборота безналичным, ускорению движения денежных потоков.

2. ЗНАЧЕНИЕ И РОЛЬ КРЕДИТА В УСЛОВИЯХ ТОВАРНО-ДЕНЕЖНЫХ ОТНОШЕНИЙ 2.1. Значение и роль кредита в теории экономики

Кредит и денежная сфера находятся в неразрывном единстве. С появлением кредитных денег эта взаимосвязь стала особенно тесной. Исторически кредитные деньги непосредственно развиваются из функции средств платежа, а их основой служит металлическое обращение. По своему содержанию кредитные деньги являются «долговым обязательством»: по своей природе кредитные деньги выступают обязательством «доставить известное количество всеобщего эквивалента стоимости». Следовательно, кредитные деньги берут на себя функции всеобщего эквивалента. Так как процесс обращения имеет свойство постоянной воспроизводимости, то передача кредитных обязательств становится основой платежных отношений. Таким образом, кредитные деньги – это бумажные знаки стоимости, возникшие взамен золота на основе кредита.

Можно проследить на примере современного механизма денежной эмиссии взаимосвязь кредита и денежных средств. Как известно, современное денежное обращение представляет собой совокупность денег, выступающих в наличной и безналичной форме. К первому виду относятся банковские билеты, деньги Центрального банка и разменная монета, ко второму – денежные средства, находящиеся на текущих счетах, срочных и сберегательных вкладах, коммерческих и других кредитных учреждениях. По объемам наличные деньги значительно уступают денежным средствам, находящимся на банковских счетах: банкноты и разменная монета в современных условиях составляют лишь около 10% всех денежных средств. Т.е. одной денежной единице в наличной форме соответствуют девять единиц денег в безналичной форме. При этом наблюдается тенденция постепенного снижения доли наличных денег [14, c. 167–168].

В настоящее время расчеты между частными лицами, предприятиями и учреждениями производятся прежде всего с использованием чеков и кредитных карточек, применение которых предполагает движение денег в безналичной форме.

Между двумя видами денег существует прямая связь: деньги одного вида могут легко переходить в другой вид, и наоборот. Следует тем не менее отметить, что деньги, находящиеся на срочных и сберегательных вкладах в банках, сильнее отличаются от наличных денег, чем средства на текущих счетах: они почти не участвуют в расчетах, не могут быть превращены в банкноты по первому требованию вкладчика, выполняют функцию накопления. Поэтому данная часть денежной массы носит название “квазиденег”, т.е. подобия денег [14, c. 189].

В настоящее время банковский кредит стал в обычных условиях одной из главных причин роста денежной массы в развитых странах. Чем быстрее растет объем выданного кредита в стране, тем быстрее увеличивается денежная масса. Западные экономисты рассматривают банковский кредит как важнейший эквивалент денежной массы и соответственно источник ее роста.

Среди каналов эмиссии денег выделяется выпуск банкнот, но с этим можно согласиться лишь с некоторыми оговорками. Во-первых, наличные деньги в настоящее время занимают небольшой удельный вес в общей сумме денежной массы в развитых странах. Во-вторых, изменился сам механизм эмиссии наличных денег. Зарплату в наличной форме в настоящее время получают от 1 до 5% занятых в хозяйстве. Тенденция к переходу на безналичную выплату заработной платы наблюдается и в Украине.

Известную роль в изменении денежной массы в стране играет движение иностранных капиталов. Например, интенсивный приток краткосрочных капиталов в страну может привести не только к активизации платежного баланса, но и вызвать увеличение денежной массы, что является одной из причин инфляционного процесса. Изменение индекса цен происходит на фоне соответствующего изменения кредита и денежной массы, и, получается, что между ростом объёмов кредита и ростом инфляции существует прямо пропорциональная зависимость.

Из всего вышесказанного можно заключить, что кредит в современном денежном обращении играет огромную роль, безналичные деньги все более вытесняют наличные. Именно на кредите основано функционирование экономики развитых стран и их денежное обращение. Именно кредит является фактором ускорения оборота денежных средств; перераспределяет их в народном хозяйстве.

2.2. Кредит как средство государственного регулирования экономикиКредит в современных условиях служит объектом активного государственного регулирования. Денежным кредитным регулированием называют совокупность мероприятий государства, регламентирующих деятельность денежно-кредитной системы, показатели денежного обращения и кредита, рынки ссудных капиталов, порядок безналичных расчетов в целях воздействия на экономику. Центральный банк при этом является главным, но не единственным органом регулирования. Существует целый комплекс регулирующих органов. Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя на расширение или сокращение кредитования экономики, оно, таким образом, достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспертов на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего народного хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценивание денег, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно, в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае – на ее сокращение, переход к политике «дорогих денег». Нужно отметить, что с помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства. Кредитная политика осуществляется косвенными и прямыми методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты кредитования экономики (т.е. количественные ограничения кредита).

Способность банковской системы создавать денежные средства – это одна из причин, из-за которой государство должна так жестко регулировать её деятельность. Заданием государства в лице её представителя Национального банка Украины, является обеспечение сферы оборота необходимым количеством денег. Использование чековых заменителей денег (векселей, чековых счетов и т. п.) имеет большое значение для получения национальной денежной системой независимости от внешнего влияния и, особенно, от внешних финансовых потрясений, которые в первую очередь являются результатом увязывания национальных валютных систем к мировой системе, и передаче денежных регуляторов в руки мировых финансовых кругов.

Общеизвестен тот факт, что товарный оборот прошёл в истории три этапа: натуральный обмен, денежный обмен и кредитный обмен. Последний сейчас является наиболее распространённым в мире. Он основывается на коммерческом кредите, который имеет особенность создавать деньги, а точнее – денежные обязательства, которые заменяют деньги, выполняют их функции. При таких условиях банковская практика сводится к оперированию денежными требованиями и обязательствами (а не дорогим денежным капиталом), до момента их взаимного погашения [15, c. 18].

В ст. 100 Конституции Украины записано, что совет НБУ разрабатывает принципы денежно-кредитной политики и осуществляет контроль за их реализацией. Но, имея такие полномочия и права, НБУ одновременно не несёт ответственности за те недостатки, которые имеют место в кредитно-банковской системе.

Существуют разные формы кредитного регулирования.

Рефинансирование коммерческих банков. Термин “рефинансирование” означает получение денежных средств кредитными учреждениями от центрального банка. Центральный банк может выдавать кредиты коммерческим банкам разными путями. Наиболее типичный случай – переучет векселей, находящихся в портфелях коммерческих банков и операции на открытом рынке.

Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по процентной ставке. Эту ставку переучета называют также официальной учетной (процентной) ставкой. Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк. Изменение официальной процентной ставки оказывает существенное влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, т.к. происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, то заставляет другие банки вносить необходимые коррективы в свою деятельность.

Неэффективность использования данного метода заключается в следующем: этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность. Постепенно данный метод утратил свое значение и главным методом рефинансирования банков стали интервенции центрального банка на денежном рынке, получившие название операций на открытом рынке. Этот метод кредитного регулирования заключается в том, что предоставление денежных средств банками происходит постоянно путем покупки государственных облигаций и казначейских векселей на сумму, зависящую от решения центрального банка по ставке, которая может постоянно изменяться. Приобретение ценных бумаг или казначейских векселей у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, например, покупают казначейские векселя на условиях их обратного выкупа коммерческими банками по заранее установленному курсу, изменяют интенсивность своих операций и их частоту [9, c. 324–329].

Таким образом, этот метод кредитования коммерческих банков значительно отличается от переучетной политики. Главное ее отличие – это использование более гибкого регулирования, поскольку объем покупки векселей, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

Операции на открытом рынке впервые стали активно применяться в США, Канаде и Великобритании в связи с наличием в этих странах развитого рынка ценных бумаг. Позднее этот метод кредитного регулирования получил широкое распространение и в других западных странах.

Политика обязательных резервов. Этот метод кредитного регулирования представляет собой хранение части резервов коммерческих банков в центральном банке. Сумма хранения средств на специальных счетах устанавливается в определенном процентном соотношении от величины депозитов банка. Центральный банк периодически изменяет коэффициент, или норму, обязательных резервов в зависимости от складывающейся ситуации и проводимой ими политики. Повышение нормы означает замораживание большей чем раньше части ресурсов банка и приводит к ухудшению ликвидности последних, снижению их ликвидных возможностей, а снижение нормы обязательных резервов оказывает положительное воздействие на банковскую ликвидность, расширяет кредитные возможности учреждений и увеличивает денежную массу.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством. К прямому ограничению страхования банки прибегают обычно в период усиления инфляционных процессов.

Суть этого метода регулирования заключается в следующем: коммерческий банк не может превышать норму выдачи кредитов, установленную центральным банком. На практике центральный банк определяет предельные темпы роста выдачи кредитов различным банкам страны. Нередко разным банкам устанавливаются разные темпы роста выдачи кредитов. Эффективность кредитной политики при этом повышается, т.к. государственные органы оказывают влияние не только на объем кредитов в целом, но и на их структуру.

Политика центрального банка распространяется непосредственно на объекты его контроля – кредиты прочих банков, а не их ликвидность, как в случае использования косвенных методов регулирования. Этим также объясняется большая эффективность кредитных ограничений.

Данный метод регулирования имеет ряд недостатков. Остановимся на наиболее важных из них. Во-первых, происходит ухудшение функционирования банковской системы в целом. Банковские учреждения должны выполнять предписания эмиссионного института в сфере активных операций. Т.е. зная заранее предельные размеры своей деятельности, банки не стремятся их превысить, поскольку это запрещено административно. Рынок оказывается как бы заранее разделенным между отдельными кредиторами. Получается, что контингентированием охвачены не только ссудные, но и заемные операции. В итоге кредитные ограничения мешают конкуренции в банковском деле, поскольку банк был вынужден заморозить дополнительную сумму ресурсов на беспроцентном счете в эмиссионном институте[9, c. 329–331].

Анализ двух методов кредитного регулирования показывает, что установление и изменение нормы обязательных резервов имеют свои достоинства и недостатки по сравнению с методами рефинансирования банков. Следует отметить, что принудительное установление обязательных резервов для коммерческих и иных банков является сугубо административным методом, в отличие от операций на открытом рынке, относящихся к рыночным методам регулирования.

Если рефинансирование влияет избирательно на банки, то политика обязательных резервов действует в целом в рамках всей кредитной системы. Недостаток этого метода заключается в том, что некоторые учреждения, например инвестиционные и другие специализированные банки, имеющие незначительные депозиты, окажутся в преимущественном положении по сравнению с коммерческими банками, обладающими большими ресурсами.

В последнее время наблюдается тенденция к уменьшению роли указанного метода кредитного регулирования. Об этом говорит тот факт, что повсеместно происходит снижение нормы обязательных резервов и даже ее отмена. Так, например, в США в 1960-е годы по бессрочным депозитам она снизилась с 16 до 12%, а по срочным сберегательным вкладам и вовсе была отменена [4].

Политика количественных кредитных ограничений. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия-заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты прежде всего своим традиционным клиентам – как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики [9, c. 331–335].

Нужно отметить, что добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменен.

В целом, можно сказать, что благодаря эффективному регулированию денежно-кредитной политики, государство может добиться серьёзных результатов. В странах с развитой рыночной экономикой с широко разветвлёнными кредитными отношениями, которые опосредуют платежи, расчёты базируются на использовании оборотных документов (векселей, чеков), которые передаются из рук в руки почти так же свободно, как и деньги, и во многих случаях являются безопасными, удобными и простыми в использовании. Признанными процессом оборота бумагами они заменяют деньги, реальный денежный капитал и на этом экономят миллиардные суммы, которые направляют на инвестиции.

3. Кредитная политика в Украине 3.1. Проблемы и дальнейшее развитие кредитного рынка в УкраинеКредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки проходят, как правило, опосредованно посредством кредитных институтов (банков и др.), которые берут взаймы и ссужают деньги, или посредством движения различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции [12, c. 3].

Однако о создании полнокровного рынка ссудных капиталов в Украине говорить рано. Пока речь идет лишь о наличии и укреплении ряда элементов этого рынка, к которым можно отнести формирование двухъярусной банковской системы, постепенное развитие специализированных кредитных институтов и функционирование рынка ценных бумаг в виде ряда фондовых бирж.

В начале 2001 года Украине было зарегистрировано 214 банков. 176 из них имеют лицензию Национального банка Украины на осуществление банковских операций, 161 банк - право на осуществление операций с валютными ценностями. 54 банка (на 9 меньше чем было в начале 2004 года) отнесено к категории проблемных. 17 проблемных банков в 2005 году находились в режиме финансового оздоровления (в 2004 году в режим финансового оздоровления было переведено восемь банков, шести банкам возобновлен общий режим функционирования). 4 банка лишены лицензии на осуществление всех банковских операций. 33 банка находятся в стадии ликвидации из них 17 ликвидируются по решению Национального Банка Украины, 16 по решению Арбитражного суда [12, c.3-4].

Кредитный портфель по системе банков Украины в начале 2005 года составлял 11 561,9 млн. грн. За прошедший год его объем возрос на 2 329,8 млн. грн. или на 25%. В кредитовании преимущество отдается юридическим лицам. Объектам хозяйствования выданы кредиты на сумму 9 258 млн. грн. (80%). Межбанковские кредиты составляют 1 724,6 млн. грн. (15%). Кредиты населению 521,4 млн. грн [12, c. 4].

В прошедшем году увеличился объем невозвратных кредитов, поэтому проблема качества кредитного портфеля остается острой. В связи с этим НБУ требует от коммерческих банков более ответственного отношения к обеспеченности кредитов, прежде всего, высоко ликвидным имуществом. Национальный банк Украины осуществляет жесткий контроль в отношении формирования банками резервов на кредитные риски.

На 01.01.2005 г. коммерческие банки должны были сформировать такие резервы на общую сумму 1 044,4 млн. грн. Фактически резервы сформированы на сумму 725,4 млн. грн. При этом, общая сумма резерва на кредитные риски за год возросла почти втрое.

В 2005 году за счет указанных резервов 96 банкам списали задолженность по безнадежным кредитам на общую сумму 117,4 млн. грн.

В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными.

По состоянию на 01.01.2005 года превышение доходов над затратами коммерческих банков составило 448,7 млн. грн. Это на 500 млн. грн. больше чем за предыдущий отчетный период.

В 2004 году коммерческие банки направили на формирование резервов на кредитные риски средства в сумме 729,3 млн. грн. В соответствии с балансовыми данными за этот год банки уплатили налог на прибыль в сумме 293,1 млн. грн [12, c. 4].

Динамика изменения учётной ставки Национального банка Украины в 2004 – 2005 годах проиллюстрирована Приложением В.

3.2. Особенности кредитования в условиях переходной экономикиПереходная экономика по своей сути предполагает ряд особенностей, которые проявляются в самых разных сферах экономической деятельности. Среди этих проявлений можно встретить и проявления в области кредитования.

В результате трансформации общественно-экономической системы Украины, начавшейся в 1991 году, была создана новая банковская система, адекватная формирующейся рыночной экономике. Была ликвидирована государственная монополия на банковское дело. В результате возникла многочисленная сеть коммерческих банков (в основном на акционерных началах), и множество других кредитных учреждений, выступающих в качестве самостоятельных юридических лиц.

Основной отличительной особенностью кредитного рынка в условиях переходной экономики является то, что этот рынок формируется одновременно и как одна из составляющих как разветвлённой рыночной банковской системы в частности, так и всех рыночных механизмом экономической системы страны в целом.

Провозглашая курс на переход от абсолютной монополии государства во всех сферах общественно-экономических отношений, Украина стала на путь строительства всех рыночных институтов, среди которых институт кредитования занимает не последнее место. Основной задачей властей государства на этом этапе было создание законодательной базы, необходимой для законного и обоснованного появления и развития рынка кредитования и сопутствующих услуг, соответствующей инфраструктуры, кредитных учреждений и организаций [16, c. 34–37].

Для нормального и наиболее эффективного установления рыночных отношений, прежде всего, необходимо существование конкуренции. Это, естественно, касается и сферы кредитования: необходимо существование такого количества банков и кредитных учреждений, чтобы возможна была конкуренция в области качества услуг, цен за эти услуги, их ассортимента и тому подобное. Пример существования в СССР нескольких монополизированных банков государственной формы собственности показывает неэффективность такой банковской системы и отсутствие возможности её безболезненного реформирования. Именно поэтому в переходной экономике государству отводится важная роль учредителя законодательной базы, макроэкономических институтов и общих условий для появления каждого элемента рыночных структур.

Так как отношения собственности являются экономическим фундаментом любой системы хозяйствования, на развивающемся рынке необходимо наличие достаточного количества кредитных организаций разнообразных форм собственности в оптимальных пропорциях. Поэтому сейчас в Украине существует определённое разнообразие банков и кредитных учреждений по формам собственности: акционерные, частные, государственные, совместные и другие. Такое положение достигнуто благодаря внедрению мирового опыта и собственных законодательных разработок с учётом особенностей и характера экономических субъектов в Украине [5, c. 184–189].

Создание кредитного рынка в стране практически завершено, хотя нынешнее положение в кредитовании в Украине отличается от общемирового.

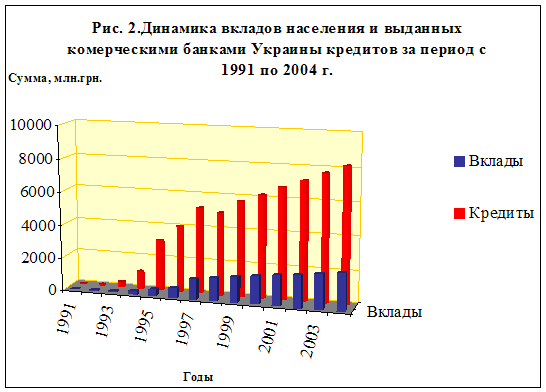

Рисунок 2 наглядно иллюстрирует тенденцию к росту как объёмов кредитования так и объёмов вкладов населения, хотя при этом первый показатель превышает последний [6, с. 37].

Исходя из сложившихся в стране условий, можно выделить основные особенности кредитной сферы в переходной экономике:

Отсутствие или присутствие в недостаточной мере законодательной базы для проведения кредитно-финансовой деятельности;

Несформированность механизмов и критериев кредитных отношений, отсутствие устоявшихся связей между денежно-кредитными учреждениями;

Несформированность некоторых кредитных институтов, как, например, институт ипотечного кредитования;

Усиление значения государственного кредита, где государство выступает заёмщиком, для обеспечения внутренних потребностей государства;

Появление и рост внутреннего долга государства перед государственным сектором экономики и населением, как одно из проявлений государственного займа;

Активное использование государством международной формы кредита, где оно так же выступает заёмщиком у иностранных государств, международных денежно-кредитных организаций и фондов;

При этом в нашей стране используются ставки по кредитам, как правило, более низкие, чем в других странах, а ставки по депозитам более высокие;

Банки вынуждены работать в условиях, когда объёмы кредитования значительно превышают объёмы депозитных вкладов населения (см. Рис. 2)

Потребительский кредит как обособленная форма кредитных отношений начала активно развиваться только в последние годы.

Что касается перспектив развития кредитного рынка, то чаще всего приходится говорить о том, что необходимо сделать, а не о том, что сделано или находится на стадии внедрения. В государстве не действует налаженная система льготного кредитования для предприятий перспективных отраслей промышленности, что в некоторой степени тормозит развитие таких отраслей. Много сейчас упоминается так же о необходимости формирования системы ипотечного кредитования, которая до сих пор не развита. Это вызывает огромные проблемы при покупке жилья в кредит, в результате чего для большинства населения оно становится недоступным. Поэтому эти факторы можно назвать руководствами к дальнейшим действиям, и их превращение в ближайшие перспективы очень желательно.

заключение

В данной курсовой работе рассматривались основные теоретические основы такого экономического явления как кредит, его функции в современной экономике, роль для осуществления экономической деятельности, а так же основные проблемы, перспективы и тенденции развития кредитного рынка в Украине.

Первый раздел даёт чёткое представление о теоретических основах кредита: здесь рассматривается его сущность, формы, функции и принципы. Кредит определяется как движение ссудного капитала, предоставление определённых денежных средств, осуществляемое на принципах срочности, возвратности и платности. Кредит играет важную роль в народном хозяйстве любой страны и составляет часть основы рыночной экономической системы. Он выполняет функции перераспределения денежных средств между субъектами экономических отношений, аккумуляции денежных средств и ускорения аккумуляции капитала, обслуживания товарооборота, а так же способствует ускорению научно-технического прогресса.

Во втором разделе определяется роль кредита в экономической системе. Его роль отчасти обуславливается его основной функцией – функцией перераспределения средств между экономическими субъектами. Она состоит в том, что на кредите основано функционирование экономики развитых стран и их денежное обращение. Именно кредит является фактором ускорения оборота денежных средств и перераспределяет их в народном хозяйстве в ту отрасль, где они требуются в данный момент. Кредит является одним из основных средств связи между спросом и предложением, так как позволяет обеспечить спрос денежными средствами для покупки, а предложение – ресурсами для производства. Исходя из этого, кредит так же играет важную роль в государственном регулировании экономики. Денежным кредитным регулированием называют совокупность мероприятий государства, регламентирующих деятельность денежно-кредитной системы, показатели денежного обращения и кредита, рынки ссудных капиталов, порядок безналичных расчетов в целях воздействия на экономику.

Немаловажное значение имеет состояние кредитной сферы в Украине. В условиях переходной экономики кредитование имеет некоторые характерные особенности, отличающие его от аналогичной деятельности в странах с развитой рыночной экономикой. Из таких особенностей можно выделить то, что ещё не завершено формирование всех кредитных институтов, и законодательной базы кредитования, большое значение государства как основного внутреннего и внешнего заёмщика, нестабильность процентных ставок и тому подобное.

Нужно отметить, что сейчас в экономике Украины особое место занимают коммерческий кредит, лизинг, облигационные займы, при которых кредитодателями выступает не одно, а несколько лиц. Приоритетными направлениями развития кредитного рынка являются ипотечное кредитование и льготные кредиты для приоритетных отраслей промышленности. Крупные банки практикуют выдачу персональных кредитов, которые отличаются тем, что они не привязаны к торговой сделке да и сама система кредитования населения становится сейчас весьма гибкой. Важной особенностью современного периода является появление всевозможных беспроцентных кредитов, кредитов высокой степени риска (без справки о доходах), и других выгодных кредитов для населения.

список источников информации

1. Банки Украины: вчера, сегодня, завтра // Финансовая Украина. 1997 г., – № 4, – с. 18-19.

2. Банки Украины: экономика и политика // Банковское дело – 1996 г., – №4, с. 49-52.

3. Волынский В. С. “Кредит в условиях современного капитализма”. – М.: Политиздат, 1991 г.

4. Жуков Е.Ф. Деньги. Кредит. Банки. – М.: Банки и биржи, ЮНИТИ, 1999 г.

5. История экономических учений – Учебное пособие для вузов, – Харьков: НТУ «ХПИ», 2002 г.

6. Клименко Т. Кредитна діяльність банків в Україні // Економіка України – 2000 р., – №3., с. 34 – 39.

7. Кризисные явления в банковской системы Украины // Банковское дело. – 1996 г., – №9, – с. 83-85.

8. Международные валютно-кредитные и финансовые отношения: Учебник. Под ред. Красавиной Л.Н. -М.: Финансы и статистика, - 2004 г.

9. Общая теория денег и кредита: Учебник. Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2005 г.

10. Опарін В., Федосов В. Концептуальні основи фінансової стратегії економічного зростання в Україні. // Економіка України. – 2002 р., №2., с.10–21

11. Популярная экономическая энциклопедия – К.: ОАО «Енисей Груп», 2005 г., 1 CD

12. Современное состояние кредитного рынка в Украине // Экономические известия. – 2005 г., – №143, с. 3-4.

13. Статистичні показники облікової ставки НБУ // Вісник НБУ. – 2005 р., – №12., с. 24–25

14. Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. проф. Л.А. Дробозиной, Л.П. Окунева, Л.Д. Андросова и др. – М.: Финансы, ЮНИТИ, 1997 г.

15. Швайка М. Державне регулювання грошово-кредитних відносин // Фінанси. Податки. Кредит. – 1999 р., – №2., с. 15–21.

16. Ющенко В. А. "Банковская система Украины в рыночной экономике" //"Экономика Украины", – 1994 г., – №3, c. 34–37.

приложение А. Формы обеспеченности кредита [9]

| ||||

| ||||

| ||||

ПРИЛОЖЕНИЕ Б.

Коммерческий кредит [4]

| Преимущества |

| Недостатки |

| ||||||

| Независимость от государственного регулирования кредитования экспорта, относительное невмешательство государственных органов в коммерческие сделки |

| Большие возможности согласования стоимости кредита непосредственно между контрагентами по коммерческому контракту | Ограниченность сроков и размеров кредитования средствами и состоянием финансов фирмы-поставщика. |

| Связанность покупателя с определенным поставщиком | |||||

| Не включение срока использования в полный срок (это фактически продлевает его по сравнению с банковским кредитом) |

| Повышение цены товара по сравнению с ценой аналогичного товара, продаваемого за наличные. |

| ||||||

ПРИЛОЖЕНИЕ В

Учетная ставка НБУ на 2003-2005 гг [13]

| Дата/ месяц/ год | Ставка в % | Срок | Дата/ месяц/ год | Ставка в % | Срок |

| с 01.01.03 г. по 03.03.03 г. | 105 % | (8,75 % на месяц) | с 08.07.04 по 04.08.04 г. | 18 % | (1,50 % на месяц) |

| с 04.03.03 г. по 25.03.03 г. | 98 % | (8,17 % на месяц) | с 05.08.04 по 31.10.04 г. | 16 % | (1,33 % на месяц) |

| с 26.03.03 г. по 31.03.03 г. | 90 % | (7,50 % на месяц) | с 01.11.04 по 14.11.04 г. | 17 % | (1,42 % на месяц) |

| с 01.04.03 г. по 07.04.03 г. | 85 % | (7,10 % на месяц) | с 15.11.04 по 23.11.04 г. | 25 % | (2,10 % на месяц) |

| с 08.04.03 г. по 24.04.03 г. | 75 % | (6,25 % на месяц) | с 24.11.04 по 05.02.05 г. | 35 % | (2,92 % на месяц) |

| с 25.04.03 г. по 21.05.03 г. | 70 % | (5,83 % на месяц) | с 06.02.05 по 17.03.05 г. | 44 % | (3,67 % на месяц) |

| с 22.05.03 г. по 06.06.03 г. | 63 % | (5,25 % на месяц) | с 18.03.05 по 20.05.05 г. | 41 % | (3,42 % на месяц) |

| с 07.06.03 г. по 01.07.03 г. | 50 % | (4,17 % на месяц) | с 21.05.05 по 28.05.05 г. | 45 % | (3,75 % на месяц) |

| с 02.07.03 г. по 09.01.04 г. | 40 % | (3,33 % на месяц) | с 29.05.05 по 06.07.05 г. | 51 % | (4,25 % на месяц) |

| с 10.01.04 г. по 07.03.04 г. | 35 % | (2,92 % на месяц) | с 07.07.05 по 21.12.05 г. | 82 % | (6,83 % на месяц) |

| с 08.03.04 г. по 25.05.04 г. | 25 % | (2,10 % на месяц) | с 21.12.05 г. и на сегодня | 60 % | (5,00 % на месяц) |

| с 26.05.04 г. по 07.07.04 г | 21 % | (1,75 % на месяц) |

Похожие работы

... был незначительным по объему. Следующий поворотный момент – принятие концепции развития федеральной системы ипотечного жилищного кредитования, которая была одобрена Президентом РФ. Ипотека стала рассматриваться в качестве одного из факторов успешной реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России». При этом особый упор в концепции делался на то, что ...

... . Великобритания, газовый рынок которой в настоящее время характеризуется наивысшей степенью конкуренции среди стран Европы в сфере добычи газа и поставки его в газотранспортную систему, деятельность регулирующих органов сосредоточена на развитии конкурентной среды и защите интересов потребителей. Структура газовой отрасли этой страны (см. рис. 26) отличается от соответствующих структур других ...

... в сфере малого бизнеса, чтобы исключить малейший произвол со стороны властных и силовых структур и сформировать равные для всех условия для ведения своего дела. Как известно, Концепция развития малого предпринимательства на Юге России предусматривает достижение в ближайшие три года двукратного роста объема выпускаемой малыми предприятиями продукции и увеличение числа занятых в этой сфере ...

... - являлось главным условием движения экономики России вперед. 2. Социально-экономическое положение россии в период с 2000 по 2005 годы. Методология Для характеристики социально-экономического положения России, безусловно, необходимо использовать статистические показатели социального развития. С помощью системы количественных показателей можно адекватно отразить условия, процесс и результаты ...

0 комментариев