Навигация

Становление и развитие конкурентных отношений на отечественном рынке газа. Анализ перспектив реализации стратегических интересов России на газовом рынке Европы

121192

знака

4

таблицы

4

изображения

Становление и развитие конкурентных отношений на отечественном рынке газа. Анализ перспектив реализации стратегических интересов России на газовом рынке Европы

Содержание

1 Мировой опыт создания конкурентной среды в газовой промышленности

2 Основные вопросы конкуренции на основе ценообразования в мировой торговле газом. Формирование цен на природный газ в России

3 Зарубежный опыт формирования конкурентных условий поставки газа с позиций его применимости в условиях Российской Федерации

4 Проблемы повышения экономической эффективности и конкурентоспособности работы крупных компаний газового комплекса РФ в современных рыночных условиях

Список использованной литературы

Нормативные акты

Литература

1 Мировой опыт создания конкурентной среды в газовой промышленности

Естественные монополии - это монополии на рынках, где неизбежное отсутствие конкуренции требует от государства регулирования цен. К таким рынкам относятся, в частности, рынок природного газа, рынок электроэнергии, железнодорожные перевозки. Во избежании предполагаемого роста издержек и соответственно цен в случае либерализации этих рынков государство, передавая право управлять ими компаниям-монополистам, одновременно устанавливает контроль над издержками и ценами.

Что касается рынка газа, то монопольный характер его регулирования не распространяется на его добычу, поскольку конкуренция в области добычи не ведет к росту цен, а, наоборот, способствует их снижению. Монопольный вид деятельности касается только транспортировки газа, передачи его по трубопроводам.

Государство либо полностью владеет компанией-монополистом, являясь его собственником, либо выступает в роли куратора с решающими полномочиями. Например, во Франции сразу же после окончания второй мировой войны была установлена государственная монополия на рынке природного газа и электроэнергии. В 1945 г. управление рынком природного газа было возложено на государственную компанию «Газ де Франс», управление рынком электроэнергии - на «Электрисите де Франс».

В руках «Газ де Франс» были сосредоточены основные рычаги управления газовым хозяйством страны. Ей было предоставлено монопольное право на транспортировку, хранение и распределение природного газа на территории Франции, а также на внешнюю торговлю природным газом. Деятельность компании не касалась производства газа, но все производители газа не допускались к распределительной сети и обязаны были продавать газ компании-монополисту.

В 1946 г. был принят закон, в соответствии с которым «Газ де Франс» получала финансовую самостоятельность и выступала в деловой сфере как частное юридическое лицо. За государством сохранялись контрольные функции. В частности, инвестиционные программы и тарифы «ГдФ» должны были быть одобрены органами государственной власти. Контрольные функции за деятельностью «ГдФ» возлагались на министра промышленности и министра экономики.

В настоящее время «Газ де Франс» управляется административным советом, в который помимо президента входят 18 человек, в том числе 6 представителей государственной администрации. В ряд оперативных управлений «ГдФ» включены представители «Электрисите де Франс». Такие смешанные управления созданы для обеспечения единства в энергетической политике двух естественных монополий, чтобы изменения тарифов на электроэнергию корреспондировались с ценами на газ.

«ГдФ» развивает газовую инфраструктуру - строит магистральные газопроводы, газораспределительные сети, терминалы для метановозов, подземные хранилища. В частности, «ГдФ» построила подземные хранилища газа под водоносными горизонтами в районах Гурнайа, Байнсе и Шемера, в соляных пластах в районах Терзаниа и Этреза. Объем хранилищ газа, принадлежащих «ГдФ», превысил в середине 90-х годов 14 млрд.куб.м.

На внутреннем рынке «ГдФ» конкурирует только с производителями других энергоносителей - электричества, нефтепродуктов, каменного угля. Иностранных поставщиков газа «ГдФ» стремится не допускать непосредственно до французских потребителей (и что ему до последнего времени удавалось), установив режим единого импортера. Таким образом, конкуренция «газ - газ» на внутреннем рынке полностью исключалась.

В Италии функционирование естественных монополий имеет свои особенности, но во многом сходно с французской системой. Как и во Франции, в Италии в первые послевоенные годы была учреждена компания-монополист - Энте национале идрокарбури - «ЭНИ» (Национальная компания углеводородного сырья). В отличие от «Газ де Франс» «ЭНИ» монополизировала не только рынок газа, но и рынок нефти, а также добычу газа. Когда после второй мировой войны в долине р. По были открыты сравнительно крупные месторождения природного газа, «ЭНИ» получила монопольное право на их разработку. Такое же право она получила впоследствии на разработку газовых месторождений на континентальном шельфе в Северной Адриатике.

Первоначально «ЭНИ» имела статус государственного финансового холдинга, т.е. являлась держателем контрольных пакетов ряда компаний, в том числе и газовых. До начала 90-х годов группа «ЭНИ» входила в число предприятий, которые в организационном плане контролировались Министерством государственные участий. В результате начавшейся в 90-е годы приватизации Министерство государственных участий было упразднено, а в 1992 г. группа «ЭНИ» была преобразована в акционерное общество.

Практически вся работа по газообеспечению Италии осуществляется фирмой «СНАМ», являющейся дочерней компанией «ЭНИ». В настоящее время «ЭНИ» контролирует 90% добычи природного газа в стране. 100% его импорта и 99% его распределения. В 1996 г. длина магистральной трубопроводной газотранспортной системы Италии достигла 27 тыс. км, из которых 97% принадлежат «ЭНИ».

Италия заинтересована в зарубежных поставках газа и с целью поощрения его ввоза установила более льготный импортным режим по сравнению с другими энергоносителями. В частности, налог на добавленную стоимость, взимаемый при импорте, установлен на природный газ в 4%, в то время как для каменного угля он составляет 12%, для нефти и нефтепродуктов - 19%. Вместе с тем импорт монополизирован компанией «СНАМ».

Продажа природного газа проводится на основе государственной тарифной системы, ставки которой едины для всей страны. Согласно действующим нормативам, цены на газ контролируются государственной администрацией, в частности, межминистерским комитетом цен и провинциальными комитетами цен. Законом предусмотрено, что продажа газа фирмой «СНАМ» подчиняется так называемому режиму наблюдения, суть которого состоит в контроле за тем, чтоб цены устанавливались согласно критериям, которые отвечают требованиям национальной энергетической политики.

Что же касается другой естественной монополии - электроэнергетики, то до начала 60-х годов в Италии рынок электроэнергии формально не был монополизирован, хотя на нём доминировал трест «Эдисон». После национализации электроэнергетики в 1962 г. роль компании-монополиста стала играть государственная организация «ЭНЕЛ» (Эитс национале ди элеттричита).

Монопольное положение на рынке природного газа французской компании «Газ де Франс» и итальянской «ЭНИ» способствует концентрации усилий по созданию сложной и дорогостоящей инфраструктуры с единым, но контролируемым хозяином. И это, на наш взгляд, оправдано, поскольку в современных условиях ведет к повышению надежности и эффективности снабжения потребителей природным газом, предотвращает ненужную растрату капитала. Возникновение естественных монополий направлено против возможного, а иногда неизбежного роста цен, т.е. на защиту потребителей. В то же время конкурентную среду на рынке природного газа целесообразно создавать за счет участия иностранных поставщиков.

Протекционистская позиция в отношении иностранных поставщиков газа противоречит общемировым и, в частности, общеевропейским тенденциям либерализации товарообменов, снятия ограничений и открытия рынков для конкурентной борьбы. В начале 1992г. Европейская комиссия выпустила две директивы, касающиеся либерализации рынка природного газа и электроэнергии.

Тенденция к либерализации рынка природного газа в значительной степени проявляется и в Великобритании. Известно, что компания «Бритиш гэс» долгое время была государственной и являлась монополистом на британском рынке. Она объединяла добычу газа, дальнюю транспортировку и конечное распределение между потребителями. В 1986 г. по решению правительства М. Тэтчер «Бритиш гэс» была денационализирована, но осталась монополистом на рынке природного газа. В начале 90-х годов правительство, следуя, курсу либерализации, разрешило промышленным потребителям покупать газ у иностранных компаний. В этих условиях «Бритиш гэс» столкнувшись с мощной конкуренцией, была вынуждена существенно сократить поставки на внутренний рынок. Впоследствии в целях преодоления все увеличивающихся трудностей «Бритиш гэс» разделилась на две независимые компании, каждая из которых имеет, на наш взгляд, хорошие шансы на успех. Пример с «Бритиш гэс» показывает оздоровляющее воздействие конкуренции, хотя в ряде случаев это воздействие носит «хирургический» характер и может сопровождаться банкротством некоторых компаний, не выдержавших жестких требований открытого рынка.

Среди ведущих стран Западной Европы наибольшей степени либерализации рынка природного газа достигла ФРГ, где изначально не было единой компании-монополиста, держащего весь рынок в своих руках, пусть и под контролем государства. На территории ФРГ действуют 10 газодобывающих и 19 газоснабженческих компаний - импортеров, которые поставляют его непосредственно крупным потребителям, а также 650 местным распределительным предприятиям, которые продают газ конечным потребителям. Среди газоснабженческих компаний-импортеров до начала 90-х годов доминирующие позиции занимал концерн «Рургаз АГ», на который приходилось около 3/4 поставок природного газа конечным потребителям.

С начала 90-х годов после объединения Германии, в газовом хозяйстве страны произошли большие изменения, вызванные интенсивной газификацией новых федеральных земель, что привело к существенному расширению емкости рынка природного газа в стране.

Следствием активного внедрения в экономику и бытовой сектор новых федеральных земель (НФЗ) природного газа стало резкое обострение конкурентной борьбы на рынке «голубого топлива» Германии.

Занимающему доминирующее положение на рынке природного газа старых земель ФРГ концерну «Рургаз АГ» не удалось создать столь же прочные позиции на востоке страны, хотя этот концерн имеет 35% акций основной газоснабжающей компании в новых федеральных землях «Фербунднетц Газ АГ» (ФНГАГ). Рынок природного газа НФЗ привлек внимание крупнейшего химического концерна «БАСФ». Дочерняя компания этого концерна «Винтерсхалл АГ» с каждым годом укрепляет свое положение в области дальнего газоснабжения. «Винтерсхалл АГ» создала совместно с РАО «Газпром» предприятие «Винтерсхалл Газ АГ» («Вингаз»). Па наш взгляд, следует ожидать усиления конкурентной борьбы между концерном «Рургаз АГ» и ее новым конкурентом - фирмой «Вингаз», за плечами которой стоят растущие поставки российского газа, цены на который фирма может снижать без особых колебаний. «Рургаз», по имеющимся сведениям, вынужден предоставлять своим покупателям ценовые скидки, так что конкуренция, как видно, уже дает свои положительные плоды для потребителей газа.

Здесь уместно обратить внимание на определенную парадоксальность конъюнктуры, сложившейся на внутреннем рынке природного газа ФРГ. На рынке выступают многочисленные производители газа, и многочисленные импортеры газа, работающие непосредственно с потребителями. Государство не вмешивается в ценовую практику компаний, поскольку не придерживается концепции естественной монополии. Казалось бы сформировались идеальные условия для конкуренции, которая должна сопровождаться снижением цен. Однако этого до последнего времени не отмечалось. Наоборот, уровень внутренних цен на газ в ФРГ был на 25% выше, чем в странах Европейского Союза (за исключением Италии и Франции).

Объяснение высоких цен на газ при наличии множества поставщиков заключается в том, что в ФРГ не сформировалась конкурентная среда и причинами ее отсутствия является, во-первых, закрытие рынка для иностранных поставщиков, обязательства которых заканчиваются на границе, а, во-вторых, доминирование на рынке мощного концерна «Рургаз АГ». Другие компании на рынке газа в своей ценовой политике предпочитают конкуренцию тактике «следования за лидером», т.е. придерживаться цен, устанавливаемых «Рургазом».

Такое джентльменское соглашение устраивало «Рургаз АГ» и другие компании, тем более что цены лидера были достаточно внушительными: например, российский газ поставлялся по цене франко-граница около 1/3 пфеннинга за куб. м, а конечным потребителям продавался по 4 пфеннинга.

Ситуация существенно изменилась, когда российский газ начал поступать непосредственно потребителям. Это стало возможным после того как совместное российско-германское предприятие «ВИЕХ» («Винтерсхалл Эрдгаз Хандедьсхаус ГмбХ») построило собственную газотранспортную систему Стегал Мидал - ПХГ Реден, которая впоследствии вошла составной частью в систему Ямал - Европа. В результате «Рургаз» забеспокоился. Появились высказывания в прессе о том, что российские поставки дестабилизируют рынок и т.д. Но на самом деле существо вопроса заключается не в дестабилизации рынка, а в формировании реальной конкурентной среды. Газовые компании ФРГ отказались от тактики «следования за лидером». Ключевым моментом в конкурентной борьбе стало участие в развитии сети магистральных газопроводов и других элементов инфраструктуры.

В январе 1995 г. новый руководитель Европейской комиссии Жак Сантер заявил, что намерен дать импульс новой энергетической политике Сообщества, которая должна предоставить потребителям больше возможностей выбора при покупке энергии и энергоносителей, включая иностранных производителей. В качестве первого шага в осуществлении провозглашенной политики Жак Сантер выразил намерение провести либерализацию рынков природного газа и электроэнергии, подчеркнув, что либерализация необходима для создания равных условий на едином европейском рынке всех товаров. Надо подчеркнуть, что такие условия пока не созданы, что в значительной мере объясняется разницей цен на газ и электроэнергию, которые при производстве «закладываются» в цены многих товаров. Открытость рынка и усиление конкуренции позволит снизить цены на энергию в рамках всего Сообщества.

В 1995 г. Комиссия разработала документ, предлагающий различные варианты либерализации. При этом позиции разных стран по отношению к нему были неодинаковыми. Так, Германия и Голландия поддержали либерализацию электроэнергетики, но выступили против аналогичных мер в газовой промышленности. Франция высказалась за то, чтобы приобретение энергии осуществлялось для каждой страны посреднической организацией без прямых контактов между потребителями и поставщиками. И все же несмотря на противоречивые подходы к либерализации рынка энергии со стороны отдельных стран ЕС, в конечном итоге была достигнута договоренность о соблюдении права свободной конкуренции на рынке природного газа и был соответственно учрежден специальный орган надзора.

Здесь, правда, следует заметить, что формирование конкурентной среды на рынке природного газа в Европе только начинается и протекает с систематическими нарушениями договорённостей о либерализации и свободной конкуренции. В частности, возникают многочисленные претензии, предъявляются иски. Например, нефтегазовая компания «Маратон Ойл» из Техаса (США) предъявила иск на сумму в 1,2 млрд. долл. немецкому концерну «Рургаз». Вместе с ним по делу проходит и государственная нефтегазовая компания «Статойл» (Норвегия). Причиной иска, с которым «Маратон Ойл» обратилась в высшую инстанцию американского суда, является, согласно ее заявлению, несправедливая конкурентная политика в отношении цен на норвежский газ, о чем сообщил немецкий еженедельник «Дер Шпигель». Речь идет прежде всего о транспортировке газа от месторождения Трольфельт в Северном море и продаже его на континенте. По заявлению американцев, соглашение по Трольфельту между норвежскими производителями и покупателями газа в Европе привело к снижению цен на него по сравнению с периодом начала 80-х годов. В результате чистая прибыль от добычи газа в Северном море компанией «Маратон Ойл» с последующей его реализацией на континенте стала резко сокращаться. «Маратон Ойл» является крупнейшим иностранным совладельцем (23,8%) месторождения Хенмдал, входящего в первую пятерку эксплуатирующихся залежей газа в Северном море. И вследствие «нечистой игры» конкурентов компания намеревается продать свою долю.

Согласно Шпигелю американцы усматривают в деятельности «Рургаз» и норвежской «Статойл» попытки монополизировать рынок газа в Европе. Журнал далее сообщает, что в своем письме министру экономики Германии Понтеру Рексродту американское правительство выразило озабоченность такой деловой практикой, которая может негативно отразиться на свободе конкуренции в секторе торговли газом. Ранее подобные обвинения в адрес норвежских производителей газа уже высказывала немецкая компания «Вингаз», совладельцем которой является «Газпром».

Подытоживая вышесказанное, имеет смысл отметить, что несмотря на провозглашенную либерализацию рынка природного газа, создание на нем конкурентной среды весьма проблематично. Доступ поставщика к потребителю связан с наличием «трубы», а стать собственником или совладельцем трубы возможно далеко не всегда. При всех попытках либерализации рынка газа и ограничения на нем монополизма эта проблема остается дискуссионной. Ее окончательному решению наряду с институционально-организационной спецификой газоснабжения противодействуют как государственные, так и корпоративные интересы.

2 Основные вопросы конкуренции на основе ценообразования в мировой торговле газом. Формирование цен на природный газ в России

В настоящее время в газовой отрасли России газораспределительные организации (ГРО) занимают положение, очень близкое к монопольному, при отсутствии серьезной межгазовой конкуренции и конкуренции газа с другими видами топлив.

В этих условиях, с одной стороны, несомненно, существуют потенциальные возможности для злоупотребления ГРО своим монопольным положением, следовательно, существует и необходимость в государственном регулировании. С другой стороны, на экономику деятельности самих ГРО может негативно повлиять текущая свобода действий в сфере регулирования, предоставленная региональным энергетическим комиссиям (РЭК) и администрациям субъектов РФ. Соответственно в этом отношении также необходима некоторая форма регулирования для защиты ГРО.

Однако в современной государственной политике регулирования деятельности ГРО существуют серьезные нерешенные проблемы.

Одной из них является отсутствие целостной концепции регулирования газовой отрасли, включая формирование цен, тарифов и вопросы возмещения издержек. Другая проблема - наличие перекрестного субсидирования для потребителей газа. Промышленные и другие регулируемые группы потребителей дотируют разные группы населения, для которых существует большое число ценовых льгот при оплате за газ.

Фиксированный уровень сбытовых надбавок для газоснабжения всех потребителей, кроме населения, анархия в установлении цен для населения приводит в итоге к образованию у ГРО таких доходов (или убытков), которые никоим образом не связаны с их затратами.

Соответственно не обеспечивается баланс интересов всех участников процесса газоснабжения, прежде всего, потребителей, предприятий газовой отрасли и государства.

Судя по научным публикациям, исследований по комплексному анализу политики государственного регулирования в газораспределении проведено недостаточно.

Значение совершенствования государственного регулирования в газораспределении в последние годы усиливается в связи с невыполнением Федеральной программы развития газификации России, а также потому, что тарифы на услуги ГРО для различных категорий потребителей устанавливаются на разных уровнях управления.

Рассмотрим состояние и проблемы государственного регулирования в газораспределении.

Постановка и решение проблем совершенствования государственного регулирования в газораспределении не могут быть реализованы без учета специфики газового комплекса России и анализа зарубежного опыта действующей системы государственного регулирования.

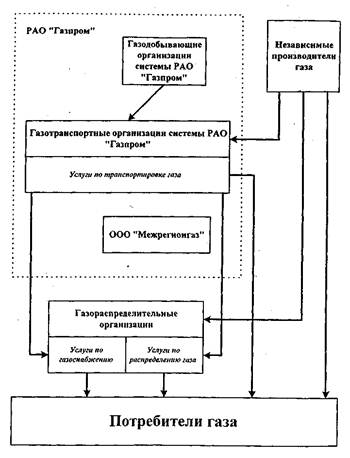

Сложившаяся к настоящему времени структура системы газоснабжения (газового сектора экономики) в России укрупненно может быть представлена следующим образом (рис. 1):

• в добыче газа - добывающие предприятия РАО «Газпром» (94% в общероссийской добыче газа) и независимые поставщики, среди которых есть мелкие газодобывающие компании, нефтяные компании, поставляющие осушенный нефтяной газ, и другие;

• в магистральном транспорте газа - региональные компании «Трансгаза», каждая из которых на 51% принадлежит РАО «Газпром»; эти компании занимаются доставкой газа по единой сети магистральных газопроводов и лишены прав и полномочий в области реализации газа;

• в реализации газа - местные газораспределительные организации (оптовый рынок) и отдельные крупнейшие потребители - ООО «Межрегионгаз» - учрежденная РАО «Газпром» дочерняя компания для централизации сбыта газа;

• в распределении газа конечным потребителям - региональные (республиканские, краевые, областные, районные и городские) газораспределительные организации (ГРО), осуществляющие доставку газа потребителям обслуживаемой ими территории, реализующие газ на розничном рынке.

Рис. 1. Структура газоснабжения Российской Федерации.

Основным доминирующим хозяйствующим субъектом в газовой промышленности является РАО «Газпром». Доля РАО «Газпром» в ВВП приближается к 10%, доля налоговых поступлений в государственный бюджет превышает в среднем 20%.

РАО «Газпром» обеспечивает в стране стабильность поставок энергоносителей значительному кругу потребителей вне зависимости от их платежеспособности, что законодательно закреплено при его учреждении, формирование доходов бюджетов различных уровней, поддержание стабильной социально-экономической обстановки в стране в целом. Именно выполнение «Газпромом» социальных обязанностей в значительной мере определило специфические подходы к его реформированию в переходный период функционирования российской экономики в начале 90-ых годов.

Предложения по изменению цен на природный газ для промышленных потребителей в течение ряда лет готовились самой компанией без должного анализа и экспертизы динамики и структуры издержек (в качестве механизма пересчета цен использовалась поквартальная индексация единожды утвержденной цены предложения в соответствии с темпом инфляции).

Регулирование режима доступа потенциальных независимых производителей газа к системе магистральных трубопроводов и тарифная политика в этой области также были возложены на компанию.

В течение ряда лет разрабатывалась и принималась программа структурной перестройки газовой промышленности, целью которой являлось создание условий для роста эффективности и развития рыночных отношений в ТЭК и его отраслевых системах:

1. Отделение непрофильных видов деятельности (в числе которых немалое место занимает деятельность в области поддержки социально-бытовой инфраструктуры) от профильных. В результате все буровые предприятия были объединены в отдельную компанию, а дочерние предприятия по добыче газа преобразованы в общества с ограниченной ответственностью.

Похожие работы

... его инфраструктуры, а также выполнения международных обязательств по поставкам газа. 1.3 Роль договора в регулировании отношений по поставкам газа Определяя газоснабжение одной из форм энергоснабжения, законодатель ставит перед юристами-практиками трудноразрешимую задачу об определении правовой природы соответствующего договора, поскольку далее указывает, что газоснабжение представляет ...

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

... опытных партий топлива успешно завершены и дали положительные результаты [34]. 2. Экономический анализ и оценка конкурентной среды ОАО "ТАИФ-НК" 2.1 Технико-экономическая характеристика предприятия Историческая необходимость создания в Татарстане нефтеперерабатывающей отрасли диктовалась экономической целесообразностью. Республика, обладающая большими запасами углеводородного сырья и ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев