Навигация

4. О налогах в России

Важнейшим инструментом государственной политики являются налоги. Налоговые системы разных стран создавались веками, их создатели проходили сложный путь проб и ошибок. В результате этого процесса каждая страна имеет свою налоговую систему, адаптированную к национальным особенностям и структуре собственности и производства.

Современная российская налоговая система была создана исторически мгновенно - в декабре 1991 года был принят пакет законов, определяющих налоговую систему России. Очевидно, что при этом использовался чужой опыт, органически не присущий нашей стране. С момента внедрения налоговой системы в 1992 году она претерпела незначительные изменения. Парадоксально, но с 1992 года практически все политические деятели заявляли о том, что налоговую систему надо менять, а налоговое бремя - уменьшать. При этом никаких реальных действий в данном направлении никто не осуществлял. Причиной этого парадокса, на мой взгляд является некомпетентность российских властей в области экономики.

Некоторые выводы, относящиеся к принципам налогообложения дохода граждан, мною сформулированы в параграфе 3.2, поэтому я не буду их повторять. Они вполне могут быть применимы для российской налоговой системы ввиду их универсальности. Поэтому в данном параграфе остановлюсь на принципах налогообложения производителей товаров.

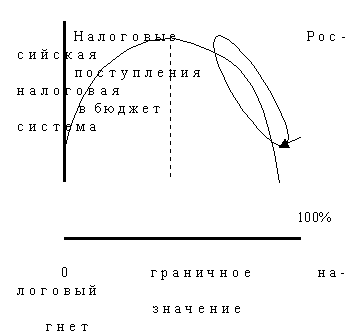

Любой грамотный экономист в состоянии показать графически (рисунок 1), что прямая пропорциональная зависимость между налоговым гнетом и объемом поступлений в бюджет существует только при незначительных налоговых ставках. При увеличении налогового гнета данная зависимость становится нелинейной и объем прироста поступлений от налогов в бюджет уменьшается с его увеличением. При достижении некоторого значения, которое принято называть граничным, дальнейшее увеличение налогового гнета приводит к уменьшению налоговых поступлений в казну. Зависимость становится обратно пропорциональной. Естественно, что в этом случае дальнейшее увеличение налоговых ставок приведет к ухудшению сбора налогов.

Рисунок 1. Зависимость объема налоговых поступлений в бюджет от налогового гнета

Именно в такую ситуацию и попала современная Россия - только уменьшение налогового бремени может привести к увеличению налоговых поступлений в бюджет. Как осуществить это уменьшение налоговых ставок? Материалы данной книги позволят ответить на данный вопрос лишь частично, удастся лишь определить направления реформирования налоговой системы.

Первое положение данной совокупности мер заключается в том, что не может быть одинакового налогового гнета для всех налогоплательщиков. Следует выделить три группы плательщиков налогов, для которых должны быть разработаны и использованы собственные принципы налогообложения, а именно:

предприятия сельского хозяйства,

крупные и средние промышленные предприятия,

малые и мелкие предприятия, а также частные предприниматели.

Для того, чтобы определить эти групповые принципы, я воспользуюсь материалами третьей главы, а именно результатами и выводами параграфа 3.3. В этом параграфе я подробно рассмотрел влияние на рыночное равновесие, цены и объемы двух типов налогов. Первая группа налогов берется вне зависимости от результатов хозяйственной деятельности и была мною названа налогами, влияющими на условно-постоянную часть цены. Вторая группа налогов была объединена по признаку такого расчета налогов, при котором изменяется условно-переменная часть цены.

В результате рассмотрения их действия удалось получить важный вывод - для предприятий, выпускающих товары повседневного спроса, наиболее приемлемыми являются налоги, влияющие на условно-постоянную часть цены, а для предприятий, реализующих другие товары, наиболее приемлемыми являются налоги, влияющие на условно-переменную часть цены.

Из этого вывода следуют конкретные рекомендации по тому, как следует осуществлять налогообложение указанных на предыдущей странице групп налогоплательщиков. Прежде всего следует вновь подчеркнуть, что государственные предприятия нет смысла облагать многочисленными налогам. Государство заинтересованно в их эффективной работе, а значит, следует создать для них условия максимального благоприятствования. Результатом работы государственных предприятий может быть получение прибыли, которая полностью принадлежит государству и по усмотрению его уполномоченных министерств может частично или в полном объеме изыматься в бюджет. Поэтому я рассмотрю особенности обложения налогами негосударственных предприятий.

1. Предприятия сельского хозяйства.

В большей своей части эти предприятия производят продукцию, которую, без сомнения, следует отнести к товарам повседневного спроса. Для таких производств наиболее эффективно установление налогов, увеличивающих условно-постоянную часть цены и не влияющих на переменную часть цены. К таким налогам на сельскохозяйственных производителей следует отнести налог на землю, причем устанавливать его следует, исходя из величины дифференциальной ренты. Здесь же вполне уместен налог на имущество предприятия. При этом сельскохозяйственные предприятия не платят налог на прибыль, налог на добавленную стоимость и прочие налоги, базой исчисления которых в той или иной степени является стоимость всего объема произведенной продукции.

Величина налога, уплачиваемая сельскохозяйственными производителями, таким образом, не зависит от результатов хозяйственной деятельности, а определяется количеством и качеством земельных угодий и имуществом предприятия. Не покрывают расходы на производство и уплату налогов результаты труда на данном участке земли? - закрывай свою деятельность! Пусть вместо тебя на земле будет работать другой хозяин. В том случае, когда доходы превышают расходы и фиксированную величину налоговых платежей, вся прибыль остается в распоряжении предприятия и может тратиться так, как ему это удобно.

2. Крупные и средние промышленные предприятия.

Для этих предприятий, которые выпускают товары, не являющиеся товарами первой необходимости, налог, увеличивающий условно-постоянную часть цены, может оказаться губительным. Налог, увеличивающий условно-переменную часть цены, в этом случае наиболее приемлем. Значит, данную группу предприятий следует освободить от налогов на имущество, от налогов на землю и т.п. и оставить только налоги, исчисляемые от объемов производства или их составляющих.

3. Малые и мелкие предприятия, а также частные предприниматели

В отличие от крупных и средних предприятий такие предприятия не имеют сколько-нибудь значительного имущества, являются финансово неустойчивыми, но играют огромную роль в рыночной экономике, заполняя собой многочисленные ниши потребностей общества в разнообразных товарах и услугах.

Также как крупные и средние предприятия, они предлагают на рынок товары, в большей части не являющиеся товарами повседневного спроса. Значит, для них обложение налогом, влияющим на условно-постоянную часть цены, окажется не менее губительным, чем для крупного и среднего бизнеса. Налоговое бремя, влияющее на условно-переменную часть цены также должно быть не столь значительным, как на более крупные предприятия именно из-за финансовой и имущественной неустойчивости.

Следовательно, предприятия малого и мелкого бизнеса должны платить только налоги, влияющие на условно-переменную часть цены - налог на прибыль, НДС, акциз и т.п. При этом ставки налогов должны быть ниже, чем у более крупных предприятий.

Как отличить малые предприятия от крупных? Еще со времен Н.Рыжкова в бывшем СССР было принято отделять малые предприятия от крупных по количеству занятых на предприятии. Этот критерий, на мой взгляд, абсолютно безобразен, но он до сих пор действует в российском налоговом законодательстве.

Уровень мощи предприятия определяется отнюдь не численностью работающих, а тем, какова стоимость имущества предприятия и его доходов. Иначе говоря, он определяется стоимостью основных и оборотных фондов предприятия. Так вот, ставки налогов, влияющих на условно-переменную часть цены, следует устанавливать в виде прогрессивно возрастающей шкалы в зависимости от этой стоимости предприятия.

Для того, чтобы перейти к указанной системе налогообложения и смягчить налоговое бремя на российских производителей, следует:

1. Исключить из числа налогоплательщиков государственные предприятия.

2. Исключить из числа плательщиков налогов, влияющих на условно-переменную часть цены, сельскохозяйственных производителей, а также предприятия ТЭК.

3. Исключить из числа плательщиков налогов, влияющих на условно-постоянную часть цены, промышленные предприятия и предприятия сферы услуг.

4. Разработать и ввести прогрессивную шкалу налогообложения на условно-переменную часть цены в зависимости от стоимости основных и оборотных фондов предприятия.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.marketing.spb.ru/

Похожие работы

... дифференцированного отраслевого и внутриотраслевого подхода к приватизации. Большую роль должны играть ранее слабо используемые способы приватизации малых и средних предприятий (банкротство, инвестиционные контракты). Вывод Анализ причин и хода реформирования экономики России 1990-х годов и переход к рыночной системе происходил с учетом тенденций развития хозяйственной структуры СССР. В ...

... молодой - за старого. Действует страховой принцип следующим образом: заболел - "выиграл", остался здоровым - "проиграл". В последнем случае выигрывает посредник -страховщик. Медицинское страхование развивается как форма социальной защиты населения, дополнительная к существующему бюджетному здравоохранению. Последнее продолжает существовать и выполнять свои функции. Во всех развитых странах мира ...

... выигрывала в период инфляции, но при стабилизации экономики и низкой инфляции, многие банки становятся заложниками собственных действий, и коньюктуры колебания рынка. Модель реформирования экономики России предусматривала постепенное повышение ответственности населения и хозяйствующих субьектов за свои действия. Теперь населеие само должно нести многие расходы, которые раньше оплачивались из ...

... 100 39 245 103,0 11 482 Итоги продаж энергии за 12 месяцев 2002 года 2.2 Структура РАО «ЕЭС России» 2.3 Причины необходимости реформирования Первый этап рыночных реформ в электроэнергетике России был проведен в начале-середине 90-х годов, и его результатами стало введение в отрасли новой системы ...

0 комментариев