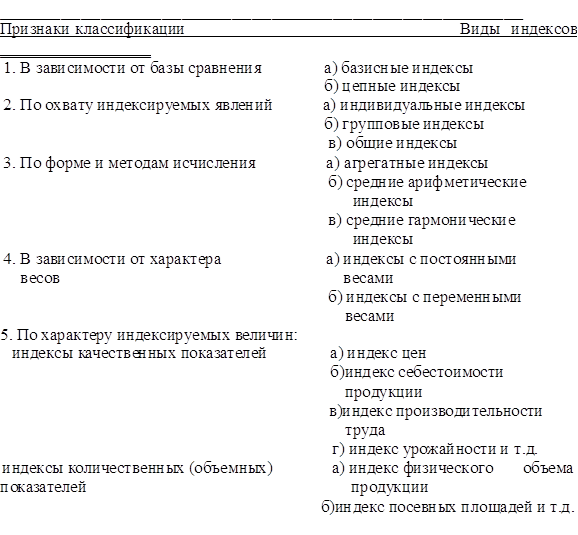

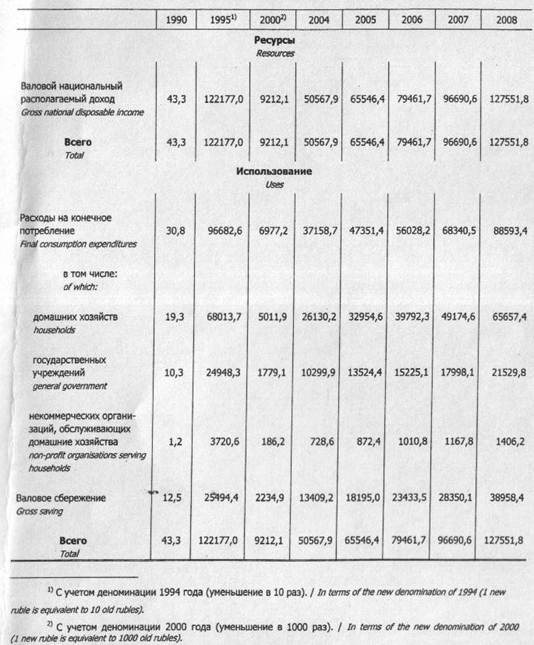

Основные макроэкономические показатели СНС и методы их расчета

Методы расчета уровня и динамики валового внутреннего продукта

Изучение динамики макроэкономических показателей

Расчетная часть

Индекс реальной оплаты труда занятых, если номинальная оплата труда в сравнении с предыдущим годом возросла на 20 %

Навигация

Основные макроэкономические показатели СНС и методы их расчета

Макроэкономическая статистика

42704

знака

6

таблиц

3

изображения

1.2 Основные макроэкономические показатели СНС и методы их расчета

Социально-экономические преобразования в нашей стране, связанные с развитием новых форм хозяйствования, процесс создания многоукладной экономики требуют совершенствования статистической методологии, разработки качественно новых показателей статистики, приемов и методов изучения общих закономерностей и специфических особенностей формирования и развития российской рыночной экономики, а также сравнительного анализа ее показателей с показателями зарубежных стран.

Наша статистика, как и все наше общество и экономика страны, переживают трансформационный период. Приходится разбираться в тяжелом наследстве, апеллировать к международным стандартам, перестраивать и строить заново многие экономические показатели, отказываясь от неоправдавшей себя методологии и порой первичных данных.

Переход от директивной экономики к рыночной требует создания принципиально новой статистики — рыночной, обеспечивающей возможность регулярного построения системы национальных счетов (СНС).

СНС — это адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимоувязанных статистических показателей (которые принято называть макроэкономическими показателями), позволяющих получать обобщающую информацию о состоянии и динамике развития экономики страны в целом и в разрезе ее секторов и отраслей, являющихся базой для разработки моделей и прогнозирования переходной экономики.

Границы производства определяются в СНС как деятельность единиц-резидентов национальной экономики по производству товаров и услуг.

В СНС применяется группировка экономических единиц по секторам.

Сектор национальной экономики представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов), имеющих сходные цели, однородных с точки зрения выполняемых функций и источников финансирования, что обусловливает их сходное экономическое поведение.

Выделяются следующие сектора национальной экономики:

национальные предприятия;

финансовые учреждения;

государственные учреждения;

некоммерческие организации, обслуживающие домашние хозяйства;

домашние хозяйства.

Институциональная единица считается резидентом экономики страны, если она имеет на ее территории центр экономического интереса, т.е. если она занимается или собирается заниматься какими-либо видами экономической деятельности или операциями в течение длительного периода времени, обычно приравниваемого к одному году.

Измеряемые на макроуровне экономические процессы характеризуются следующими показателями.

Выпуск товаров и услуг (В) представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов экономики в отчетном периоде и имеющих рыночный и нерыночный характер.

Выпуск товаров и услуг в отраслевом разрезе исчисляется в основных ценах.

Промежуточное потребление (ПП) состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в отчетном периоде в процессе производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в состав промежуточного потребления.

В состав промежуточного потребления включается отдельной позицией потребление косвенно измеряемых услуг финансового посредничества (банков).

Теоретически услуги банков должны быть включены в промежуточное потребление тех отраслей, которые фактически потребляют эти услуги. Однако необходимая для такого расчета информация отсутствует. Поэтому для отражения использования услуг финансового посредничества введена условная отрасль, выпуск которой принимается равной нулю. Эта отрасль рассматривается как условный потребитель услуг финансового посредничества. Такой подход означает, что сумма валовой добавленной стоимости для экономики в целом уменьшается на величину выпуска услуг финансового посредничества.

Налоги на производство и импорт (НПИ) включают в себя налоги на продукты (НП) и другие налоги на производство (ДрНП):

НПИ = НП +ДрНП. (1)

Налоги на продукты (НП) — это налоги, которые напрямую зависят от стоимости произведенной продукции и оказанных услуг. К ним относятся: налоги на добавленную стоимость, акцизы, налоги на импортируемые товары и услуги.

Другие налоги на производство (ДрНП) — это налоги, связанные с использованием факторов производства(труда, земли, капитала), а также платежи за лицензию и разрешение заниматься какой-либо деятельностью или другие обязательные платежи. Они не включают любые налоги на прибыль или иные доходы, получаемые предприятием. К другим налогам на производство относятся: налог на имущество предприятий, отчисления в дорожные фонды(кроме налога на горюче-смазочные материалы), плата за использование природных ресурсов, налоги, взимаемые в зависимости от фонда оплаты труда, налог на землю, лицензионные и гербовые сборы и некоторые другие.

Чистые налоги на продукты и импорт (ЧНПИ):

ЧНПИ=НПИ - Сп. (12.2)

Термин «чистые» означает, что налоги показаны за вычетом соответствующих субсидий.

Субсидии на продукты (Сп) — это текущие некомпенсируемые выплаты из Государственного бюджета предприятиям при условии производства ими определенного вида товаров или услуг.

Валовая добавленная стоимость (ВДС) — вновь созданная стоимость в процессе производства продуктов и услуг. Стоимость, добавленная к стоимости потребленных в этом процессе продуктов и услуг. Определяется по отраслям экономики как разность между стоимостью выпуска товаров и услуг (показатель счета производства в СНС) и промежуточным потреблением.

В целом по экономике сумма ВДС отраслей составляет валовой внутренний продукт.

Термин «валовая» указывает на то, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов показатель валовой добавленной стоимости оценивается как в текущих рыночных ценах, т.е. фактически используемых в операциях (она включает торгово-транспортные наценки, налоги на производство и импорт и не включает субсидии на производство и импорт), так и в основных ценах, т.е. ценах без налогов на продукты, но включающих субсидии на продукты. Если выпуск оценен в основных ценах, то ВДС также исчисляется в основных ценах:

ВДСв основных ценах=В—ПП(включая косвенно измеряемые услуги финансового посредничества)(3)

Валовая добавленная стоимость в рыночных ценах будет равна сумме валовой добавленной стоимости в основных ценах и чис-тых (за вычетом субсидий) налогов на продукты:

ВДСв рыночных ценах = ВДСв основных ценах + ЧНПв текущих ценах, (4)

где ЧНП = (НП — Сп) - чистые налоги на продукты; НП — налоги на продукты; Сп — субсидии на продукты.

Показатель ВДС называется валовой добавленной стоимостью, так как из него не исключены расходы на потребление основного капитала (ПОК).

Если из значения ВДС исключить расходы на потребление основного капитала, то можно будет исчислить показатель нис-той добавленной стоимости (ЧДС).

Похожие работы

... исследуемых объектов, приводит к изменению установившихся причинно-следственных связей. Именно поэтому изучение структуры и структурных сдвигов занимает важное место в курсе теории статистики. В статистике под структурой понимают совокупность единиц, обладающих определенной устойчивостью внутригрупповых связей при сохранении основных признаков, характеризующих эту совокупность как целое. Основные ...

... по действующей программе. Раздел III. Статистика предприятий и перерабатывающих производств в системе АПК должна изучаться студентами всех специальностей. Изучение этого раздела статистики служит основой для изучения отраслевой экономики, организации и планирования производства и изучения рынка труда, предпринимательства, анализа хозяйственной деятельности и ряда других экономических дисциплин. ...

... в номинальных и реальных величинах. Обычно используется номинальный ВВП в статистике, но для того, чтобы избежать искажений при анализе основного макроэкономического показателя, следует корректировать номинальный ВВП на уровень цен. 4. НАциональное богатство Экономическое содержание категории "национальное богатство" многоаспектно и представляет собой цель экономической деятельности любого ...

... Резервы ком. банков в ЦБ портфельные счета 1228 2964 2885 4032 обязательные резервы 2392 1148 5450 4180 Бюджетные и другие макроэкономические счета Баланс бюджетных операций Операции государственных органов - посредством купли товаров и услуг, финансовых трансфертов, мер, направленных на ...

0 комментариев