СУЩНОСТЬ И РОЛЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

ФОРМИРОВАНИЕ И РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В ЭКОНОМИКЕ РОССИИ

ТЕНДЕНЦИИ РАЗВИТИЯ МАЛОГО ПРЕПРИНИМАТЕЛЬСТВА И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА В РОССИИ

Государственная поддержка малого бизнеса России

Упрощенная система налогообложения в форме единого налога на доход или выручку малых предприятий ( Закон от 29 декабря 1995 г.)

МАЛОЕ ПРЕДПРИНИМАТЕЛЬСТВО ЮГА РОССИИ

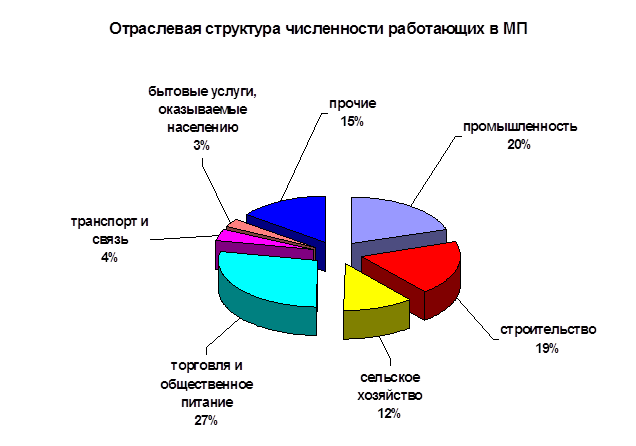

Необходимый объем инвестиций для организации 166 тыс. малых предприятий составит 311 974,0 млн. рублей (табл. 4.4)

Необходимый объем инвестиций для организации 8,8 тыс. малых предприятий составит 22 161,5 млн. рублей (табл. 4.8.)

Развитие малого предпринимательства в Ростовской области

Навигация

Упрощенная система налогообложения в форме единого налога на доход или выручку малых предприятий ( Закон от 29 декабря 1995 г.)

Малое предпринимательство, его роль, условия и тенденции развития в России

75976

знаков

12

таблиц

1

изображение

2. Упрощенная система налогообложения в форме единого налога на доход или выручку малых предприятий ( Закон от 29 декабря 1995 г.).

3. Единый налог на вмененный доход для определенных видов деятельности (введенный в новой редакции Федеральным законом от 31 декабря 2002 г.). Объектом налога выступает потенциально возможный доход (вмененный доход), исчисленный на единицу физического показателя, который корректируется повышающими (понижающими) коэффициентами.

В настоящее время малые предприятия пользуются определенными льготами, при правильном применении которых можно значительно снизить свои налоговые обязательства. Кроме льгот по налогообложению, существуют льготы, связанные с бухгалтерским учетом и отчетностью, которые позволяют малому предприятию вести более простой бухгалтерский учет по сравнению со средним и крупным предприятием.

Действующие льготы можно перечислить в следующем порядке:

1. освобождение от налога на прибыль малых предприятий, занимающихся определенной деятельностью;

2. ускоренная амортизация основных фондов;

3. предоставление отчетов о налогах один раз в квартал;

4. снижение количества статистических отчетов, которые должны предоставлять малые предприятия в органы статистики;

5. сокращенная форма бухгалтерского учета и отчетности и другие;

К особенностям налогообложения малых предприятий можно отнести и то, что они могут применять различные системы налогообложения.

Сущность малого предпринимательства в зависимости от применения системы налогообложения разделены на три категории.

Малые предприятия с обычной системой налогообложения стали выделяться в особую категорию предприятий с момента становления действующей налоговой системы, и они пользуются льготами по налогу на прибыль.

В федеральном законе «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.95 №88-ФЗ определены главные направления государственной поддержки и развития малых предприятий; установлены основные формы и методы государственного регулирования и стимулирования деятельности субъектов малого предпринимательства.

Согласно этому закону Правительство РФ обязано ежегодно разрабатывать Федеральную программу государственной поддержки малого предпринимательства и предоставлять ее (бюджетного финансирования) на рассмотрение в Госдуму. То же самое должно делаться на региональном, отраслевом, муниципальном уровне. В России фонд поддержки малого предпринимательства, средства которого должны идти в основном на льготное кредитование малых предприятий.

Этим же законом предприятиям даны и некоторые налоговые гарантии: в течении четырех лет с момента создания малого предприятия, условия его налогообложения не могут ухудшиться. Например, если на момент создания малого предприятия ставка налога на прибыль составляла 30%, а через год повысится до 35%, то согласно упомянутому положению, малые предприятия должны платить налог на прибыль по ставке 30%. Это касается и других налогов.

Для малых предприятий имеются существенные льготы в области исчисления амортизационных отчислений. Для всех малых предприятий в той области имеются следующие льготы:

- осуществлять ускоренную амортизацию с коэффициентом, равным 2;

- в первый год эксплуатации новой техники, с момента ее ввода в эксплуатацию, имеют право списать на себестоимость продукции до 50% от первоначальной стоимости как амортизационные отчисления;

На использование этих льгот, в области амортизационных отчислений, имеются следующие ограничения:

1)срок службы основных производственных фондов (машин, оборудования) должен превышать три года;

2)малые предприятия не должны прекращать свою деятельность в течении одного года с момента ввода в эксплуатацию того оборудования, по которому списывается себестоимость до 50% его стоимости[12].

При использовании льгот в области ускоренной амортизации малые предприятия имеют возможность в первый год приобретения и эксплуатации новой техники сроком службы более трех лет списать на себестоимость значительную часть ее стоимости и тем самым ускорить процесс обновления активной части основных производственных фондов.

Кроме того, у малого предприятия появляется возможность снизить налог на прибыль и налог на имущество предприятия.

Некоторые малые предприятия имеют существенные льготы по налогу на прибыль.

В первые два года работы не уплачивает налог на прибыль предприятия, осуществляющие производство и одновременно переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального природоохранного назначения (включая ремонтно-строительные работы) при условии, если выручка от указанных видов деятельности превышает 70% общей суммы выручки от реализации продукции, работ и услуг. При этом днем начало работы предприятия считается день его государственной регистрации.

В третий и четвертый год работы эти малые предприятия уплачивают налог в размере соответственно 25 и 50% установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90% общей суммы выручки от реализации продукции, работ и услуг.

Из всего выше изложенного можно сделать вывод, что отечественные малые предприятия имеют определенные налоговые и другие льготы, что положительно влияет на процесс развития малого бизнеса в нашей стране.

Надо назвать также две федеральные программы поддержки малого бизнеса. Первая программа поддержки малого предпринимательства на 1994-1997 годы», вторая – «Федеральная программа государственной поддержки малого предпринимательства на 2003-2005 годы». В соответствии с последней Федеральному фонду поддержка малого предпринимательства были выделены ассигнования из федерального бюджета на финансирование приоритетных мероприятий данной программы в сумме 386,6 млн. рублей. Однако из-за отсутствия должного финансирования, а также несогласованности действий исполнителей намеченных мероприятий эта Федеральная программа была выполнена не полностью. Из 81 намеченного мероприятия полностью выполнены лишь чуть больше половины (53%), частично – одна четверть (25%) и не выполнены 22% намеченных мероприятий. Еще хуже обстояло дело с третьей программой. Она не была своевременно принята Государственной Думой ввиду отсутствия средств у федерального центра. А ведь эти затраты могли многократно окупиться.

В феврале 2005 г. Правительство РФ рассмотрело итоги реализации Федеральной программы государственной поддержки малого предпринимательства за 2004 г. Был сделан вывод о том, государство так и не создало необходимых условий для развития малого бизнеса. За последние семь лет количество малых предприятий практически не изменилось. В секторе малого бизнеса в России занято около 8 млн. человек, которые производят 5% объема всей промышленной продукции и около 15% услуг (для страны с рыночной экономикой, на статус, который претендует Россия,- ничтожно мало). Признавая это правительство, наметило ряд мер по дальнейшему развитию малого бизнеса в России.

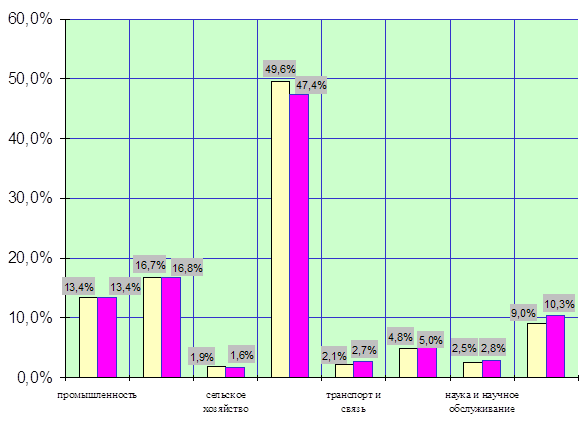

Определенное внимание уделяется развитию малого бизнеса в регионах России. Почти во всех регионах разработаны собственные программы развития малого бизнеса, более чем в половине из них созданы специальные органы и фонды его поддержки. Наиболее крупный регион России , где сосредоточена четверть всех предприятий малого бизнеса, -Москва – на начало 2004 г. занимал первое место в числе регионов по развитию малого бизнеса (182,2 тыс. предприятий)[13].Далее следует Санкт – Петербург (78,6), Области Московская (46,0), Самарская (27,6), Ростовская (25,0),Свердловская (21,6).

Возвращаясь к помощи предпринимателям на федеральном уровне, следует отметить, что 26 июля 2004 г. Правительство РФ своим распоряжением № 1072-Р утвердило «План действий Правительства Российской Федерации в области социальной политики и модернизации экономики на 2004-2005 г»[14].

В разделе плана «Создание благоприятного предпринимательства и инвестиционного климата. Общие условия хозяйствования» отмечено, что «ключевым условием развития экономики в 2004-2005 годах является улучшение инвестиционного и предпринимательского климата, создание равных условий конкуренции для всех хозяйствующих субъектов на всей территории страны»[15]. И далее: «Правительство Российской Федерации намеренно радикально изменить процедуру регистрации юридических лиц, перейдя к уведомительному порядку с одновременным установлением правил надзора и введением соответствующей ответственности учредителей за соответствие заявленных сведений по фактическому состоянию. Будут упрощены механизмы согласования и получения разрешительной документации на реализацию инвестиционных проектов, введена практика осуществления государственными предприятиями и организациями с государственным участием крупных закупок на конкурсной основе, обеспечены конституционные гарантии беспрепятственного движения товаров, капитала, рабочей силы»[16].

На устранение излишних административных барьеров развития предпринимательства, включая малое, направлены федеральные законы от 8 августа 2001 г.:

1. «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) № 134 – ФЗ;

2. «О лицензировании отдельных видов деятельности» № 128-ФЗ;

3. «О государственной регистрации юридических лиц» № 129-ФЗ.

Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля(надзора)». Главная цель Закона – устранить административные барьеры, препятствующие предпринимательской деятельности или ограничивающие ее. В законе в значительной степени пересмотрены существовавшие прежде подходы к контролю за деятельностью предприятий, ограничено число оснований для проведения внеплановых проверок. В законе предусмотрена материальная ответственность органов контроля (надзора) в случае нанесения ущерба своими необоснованными действиями.

О значении данного Закона можно судить по тому, что в стране действуют около 80 государственных служб, в той или иной степени имеющие отношение к малому бизнесу.

В соответствии с Федеральным законом «О лицензировании отдельных видов деятельности» сокращено количество лицензируемых видов деятельности, упрощена сама процедура лицензирования. Закон позволяет обеспечить единую государственную политику в области лицензирования, создает условия для стабильной работы предпринимательских структур.

Наконец. Федеральный закон «О государственной регистрации юридических лиц» существенно упрощает условия регистрации. Срок регистрации ограничен пятью днями. Значительно ограничены основания для отказа или искусственного затягивания сроков государственной регистрации. Функции регистрации предприятий в соответствии с Законом передаются от регистрационных палат налоговым инспекциям.

При Правительстве РФ создан Совет по предпринимательству, призванный обеспечить взаимодействие исполнительной власти с малым, средним и крупным бизнесом. А проблем у малого бизнеса в нашей стране не мало. Как следует из доклада о состоянии малого предпринимательства по итогам 1 квартала 2000 г., подготовленного Министерством экономического развития и торговли РФ, количество малых предприятий в 1 квартале 2000 г. по сравнению с аналогичным периодом прошлого года уменьшилось на 1,9% и составило 873,6 тыс. Если в странах Евросоюза и Японии число малых предприятий на 1000 жителей достигает 45-50, то в России на 1000 приходится лишь 6 предприятий. Для того , чтобы приблизиться к стандартам Евросоюза, малых предприятий в нашей стране должно быть не менее 5 млн. В европейских странах на малых предприятиях занято около 70% от общего числа работающих, а доля малого бизнеса в ВВП составляет более 50%. России каждый из показателей не превышает 10%.

Причины подобного положения в упомянутом докладе названы. Это сложность получения банковского кредита и его высокая учетная ставка, неподъемная арендная плата, сложная и долгая процедура регистрации малых предприятий, трудности в получении юридического адреса, неразвитость структуры сбыта и непосильное налоговое бремя. Преодоление этих проблем раскроет возможности дальнейшего развития малого бизнеса в России.

Похожие работы

... высшего органа предприятии). В случае прекращения трудовых отношений вклад и причитающиеся на него проценты подлежат выплате по окончании операционного года. Проблемы и перспективы развития малого бизнеса. Самостоятельное существование малого бизнеса. Малый бизнес существует давно. Многие страны развитого капитализма давно ощутили эффективность малых предприятий в экономике и научились решать ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

... . Возможна также такая организационная форма малого предпринимательства, как семейное предпринимательство, которое далее будет рассмотрено подробнее. 2. Существующая система государственной поддержки малого предпринимательства в Саратовской области Поддержка объектов инфраструктуры, в равной степени, как и создание новых объектов, основывается на принципе выхода через 1-2 года на принцип ...

... деятельности, в первую очередь в сфере малого и среднего предпринимательства. Основным инструментом реализации государственной политики служат федеральные, региональные, отраслевые (межотраслевые) и муниципальные программы развития и поддержки малого предпринимательства. Решением Казанской городской Думы утверждена Программа развития малого предпринимательства в г.Казани на 2007-2010 годы. Она ...

0 комментариев