Навигация

Анализ материалоемкость продукции на предприятии

37957

знаков

6

таблиц

1

изображение

2. Анализ материалоемкость продукции на предприятии

2.1. Анализ обеспеченности предприятия материальными ресурсами

Снижение материалоемкости означает получение большего количества выпускаемой продукции из тех же материальных ресурсов, снижения себестоимости продукции и затрат на развитие сырьевой отрасли.

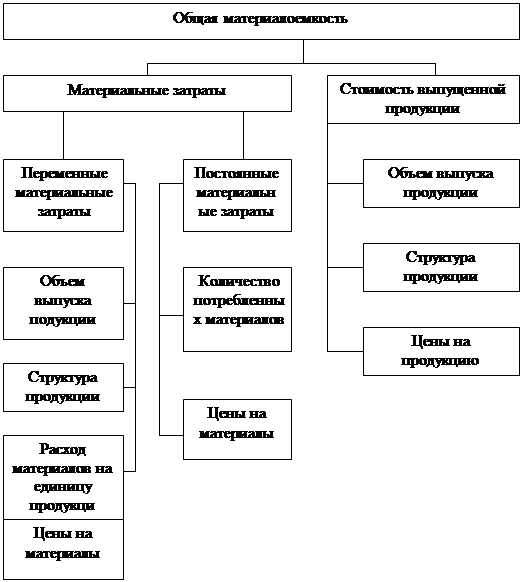

Рассматривая вопросы ресурсосбережения, т.е. экономию и рациональное использование сырья и материалов, топлива и энергии, максимальное использование отходов производства, ликвидацию потерь материальных ресурсов различных технологических процессах большое значение имеет понятие материалоемкости производства и продукции. Материалоемкость обязательно характеризует определенный объект, т.е. соотносится с конкурентной единицей. Материалоемкость в натуральном выражении – это количество материальных ресурсов, потребленных при выполнении единицы работы и изготовлении конкретного изделия или группы изделии, или входящих в конкретный продукт труда. Материалоемкость в стоимостном выражении – это величина материальных затрат в общих затратах на производства единицы продукции или выполнение единицы работы.

Материалоемкость как понятие является одним из основных показателей экономической эффективности общественного производства.

Существует ряд методик оценки использования материальных ресурсов. В них рассматривается отдельные показатели эффективности системы нормирования расхода материальных ресурсов, производственного использования запасов сырья и материалов, оценки затрат материальных ресурсов в стоимость выражении.

Необходимо условием является уровень обеспеченности предприятия сырьем и материалами, который определяется сравнением фактического количества закупленного сырья с их плановой потребностью.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материала нормативным. С этой целью на основании о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Рассмотрим пример анализа состояния материальных ресурсов представленных в таблице 1.

Анализ состояния запасов материальных ресурсов

Таблица 1

| Материал | Среднесуточный расход м. | Фактический запас | Норма запаса, дни | Отклонение от нормы запаса | |||

| м | дни | ||||||

| дни | м | ||||||

| Ткань пальтовая | 250 | 1250 | 5 | 7 | -2 | -500 |

|

| Ткань подкладочная | 200 | 2400 | 12 | 10 | +2 | +400 |

|

Проверяют такие состояние запасов сырья и материалов для выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода.

Управление запасами – это очень важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия.

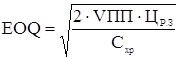

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила модель экономического обоснованного заказа (ЕОQ-model). Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии.

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Следовательно, предприятию более выгодна завозить сырье большими партиями. Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, ит.к. при этом увеличивается размер запаса в днях.

Модель ЕОQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной, математическая модель ЕОQ;

[3]

[3]

где VПП – годовой объем производственной потребности в данной сырье или материале;

Цр.з. – средняя стоимость размещения одного заказа;

Схр.- стоимость хранения единицы товара в анализируемом периоде;

где ЕОQ – оптимальный средний размер партии поставки.

Отсюда оптимальный средний размер производственного запаса определяется так: ![]() [3]

[3]

Например, годовая потребность в ткани – 60 000м;

средняя стоимость размещения одного запаса – 1000 тенге; средняя стоимость хранения единицы товара – 10 тенге.

![]()

При таких объемах средней партии поставки и среднего запаса сырья затраты предприятия по обслуживанию запаса будут минимальными.

Среди систем контроля за движении запасов в странах с развитыми рыночными отношениями наиболее широкое применение получили АВС – анализ, ХУZ – анализ и логистика.

АВС анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта категорий клиентов.

При ХУZ – анализе материалы распределяются в соответствие со структурной их потребления.

Важную роль управлении играет логистика, которая используется для оптимизации товарных потоков в пространстве и во времени. Она координирует движение товаров по всей цепочке «поставщик – предприятие - покупатель» и гарантирует, что необходимые материалы и продукты будут представлены своевременно, в нужном месте, в требуемом количестве желаемого качества, что приводит к повышению эффективности функционирования предприятия.

В заключении определяется прирост или уменьшение объема производства продукции по каждому виду за счет изменения:

количества закупленного сырья и материалов (К3);

переходящих сырья и материалов (ост);

сверхплановых отходов из- за низкого качества сырья, замена материалов и других факторов (Отх);

удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Представим расчеты в форме таблицы 2

Анализ использования пальтовой ткани, м

Таблица 2

| Показатель | План | Факт | Отклонения |

| Количество закупленной ткани | 28 500 | 36 134 | + 7634 |

| Изменение преходящих остатков | +100 | -336 | -436 |

| Отходы ткани | 400 | 560 | +160 |

| Расход ткани на выпуск продукции | 28000 | 35910 | +7910 |

| Количество выпускаемой продукции, шт. | 10 000 | 13 300 | +3300 |

| Расход ткани на одно изделие, м | 2,8 | 2,7 | -0,1 |

| В том числе за счет: технологии раскроя | - | - | -0,25 |

| Качества ткани | - | - | +0,15 |

Как видно, по фактическому расходу закупленной ткани, превышение планового показателя составляет 7634м или 37% от планового, соответственно, в связи с увеличением закупной ткани увеличились и отходы ткани и количество выпускаемой продукции на 3300 изделий, что превышает плановый на 33%. Но с увеличением затрат на материальные ресурсы, отходов ткани, была достигнута экономия материала (ткани) на одно изделие вместо запланированного 2,8 предприятие израсходовала 2,7 м, тем самым с экономив 10 см ткани.

Влияния этих факторов на выпуск продукции можно определить способом ценной подстановки или абсолютных разниц, расчет которых приведен в таблице 3.

Расчет влияния факторов на выпуск продукции способом абсолютного разниц.

Таблица 3

| Фактор | Алгоритм расчета | Расчет влияния | ΔVВП, шт. |

| Количество закупленного материала | (КЗф – КЗпл.)/УРпл. | (36134-28500)/2,8 | +2726 |

| Изменение переходящих остатков | -(ОСТф –ОСТпл.)/ УРпл. | -(-336-100)/2,8 | +156 |

| Сверхплановые отходы материалов | -(ОСТф –ОСТпл.)/ УРпл. | -(560-400)/2,8 | -57 |

| Изменение расхода материала на единицу продукции |

|

| +475 |

| В том числе за счет: технологии раскроя | -(-0,25)·13300/2,8 | +1188 | |

| Качества ткани | -(+0,15)·13300/2,8 | -713 | |

| Итого | +3300 |

Таким образом, план по производству пальто из чистошерстяной ткани перевыполнен в основном из–за увеличения количества закупленной ткани и более экономного ее использования (ресурсосбережение). В результате сверхплановых отходов материала выпуск продукции уменьшился на 57 штук.

По этой же факторной модели можно рассчитать и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделия, совершенствование техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во времени хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников.

Похожие работы

... материалоемкости: Народнохозяйственная материалоемкость (материалоемкость общественного производства); Отраслевая материалоемкость (материалоемкость валовой продукции отрасли); Материалоемкость валовой продукции предприятия ; Материалоемкость отдельных видов продукции и работ. Народнохозяйственная материалоемкость продукции характеризуется отношением фонда возмещения (без амортизационных ...

... , как цепные подстановки или относительные разницы и которые достаточно трудоемки без применения ЭВМ. ЗАКЛЮЧЕНИЕ По результатам проведенного исследования организации учета отпуска материалов в производство и анализа использования материальных ресурсов в производстве можно сформулировать следующие выводы: 1. При переходе к рыночной экономике немаловажное значение имеет правильный учет ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

0 комментариев