Навигация

Лизинговые платежи относятся на себестоимость продукции, что существенно уменьшает налоговую нагрузку предприятия

22501

знак

0

таблиц

0

изображений

4. Лизинговые платежи относятся на себестоимость продукции, что существенно уменьшает налоговую нагрузку предприятия.

5. Лизинговое финансирование позволяет оперативно реагировать на изменение рыночной конъюнктуры при закупке необходимого оборудования «Широкий спектр услуг, предоставляемых по лизингу, и возможность заключения сложных, многоступенчатых сделок обеспечивают высокую степень адаптации к потребностям лизингополучателя. Последний сам принимает участие в процессе заключения сделки, совместно, с лизинговой компанией определяет основные условия финансирования: срок аренды, сумму и периодичность арендной платы, фиксированную или плавающую процентную ставку, условия расчетов, а также условия закупки объекта лизинга у поставщика (вид и комплектность изделия, цену и т.д.).

6. Практически на условиях лизинга можно получить объект лизинга «под ключ», предоставив осуществление всех формальностей лизинговой компании, и благодаря этому сконцентрировать усилия на решении других вопросов. Расходы по предоставляемым лизинговой компанией услугам включаются в состав лизинговых платежей.

7. Лизинговые платежи, чаще всего фиксированные, способствуют стабильности финансового состояния лизингополучателя.

7. При международном лизинге значение имеют таможенные платежи на ввозимое оборудование. Согласно мировой практике импортный лизинг рассматривается как временный ввоз объекта лизинга за который таможенная пошлина не взымается в момент его ввоза. Лишь покупая его по остаточной стоимости по окончанию договора лизинга нужно уплатить таможенную пошлину с остаточной стоимости. При этом лизингополучатель имеет существенную экономию.

8. Компания лизингодатель заинтересована в закупке оборудования у поставщика по минимальным ценам, с целью возможной его пересдачи в аренду или перепродажи в случае неплатежеспособности арендатора. Как правило, арендодатель благодаря своим устоявшимся рыночным связям имеет больше, чем арендатор, возможностей для достижения минимальных контрактных цен.

Преимущества для лизингодателя. В числе преимуществ для лизингодателя нужно выделить следующие:

1. Лизинговая компания может закупить партию оборудования, машин и (или) другого имущества, что обеспечивает ей эффект оптовой торговли.

2. Компания специализируется на определенных объектах лизинга, что обеспечивает ей эффект специализации.

3.Банк, хорошо зная лизинговую компанию, предоставляет последней кредит на более выгодных условиях в сравнении с отдельными мелкими заемщиками.

4.Лизинг является дополнительным инструментом финансирования, что особенно важно для банков и их дочерних организаций в плане активизации и расширения видов деятельности, изыскания новых сфер прибыльного вложения капитала. В то же время банки и другие кредитные учреждения вынуждены заниматься лизингом, так как развитие последнего создает им серьезную конкуренцию и в известной степени способствует снижению банковского процента.

5. Лизинговое финансирование связано с меньшим риском, чем предоставление банковских ссуд.

6. Налоговые льготы частично реализуются и лизингодателем.

7. Более тесные контакты с производителями создают для лизингодателей новые возможности делового сотрудничества.

8. Документирование сделок более простое и укороченное по времени по сравнению с банковским кредитованием.

Для поставщика (продавца) основным преимуществом лизинга является расширение возможностей сбыта и получение немедленного платежа наличными.

Недостатки лизинга. К недостаткам, которые могут сопутствовать лизинговой сделке, можно отнести следующие:

1. В некоторых случаях лизинг может быть кумулятивно дороже, чем покупка в счет банковской ссуды.

2. Лизингополучатель, не будучи собственником объекта лизинга, ограничен в распоряжении им.

3. В отдельных случаях лизинг промышленного оборудования (особенно краткосрочный) при неблагоприятной конъюнктуре рынка может оказаться убыточным для лизингополучателя.

4. Реальная рыночная цена оборудования по окончании срока лизинга может оказаться ниже зафиксированной в контракте остаточной стоимости.

Указанные недостатки вполне преодолимы при условии грамотного структурирования сделок. Что же касается ограниченных возможностей белорусского арендатора распоряжаться арендуемым у западной фирмы имуществом, то в наших условиях это можно рассматривать не как недостаток, а как преимущество. Собственность западной лизинговой фирмы на имущество может стать дополнительной гарантией рационального использования дорогостоящего импортного оборудования белорусскими арендующими предприятиями.

4. Механизм лизинговой сделки

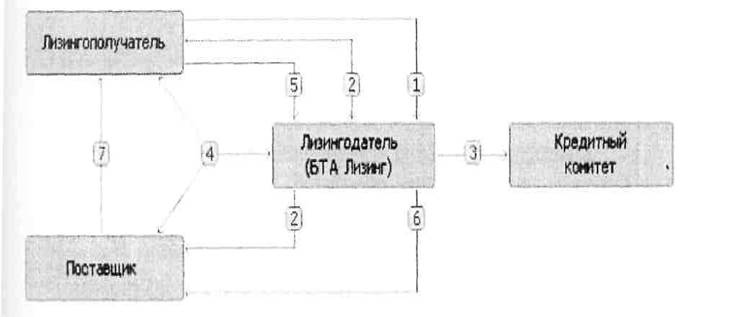

В лизинговой сделке участвуют три стороны: лизингодатель, лизингополучатель и поставщик (изготовитель).

Потребитель, желающий взять в лизинг какое-либо оборудование, в зависимости от своих потребностей определяет их марки и типы, а затем ведет переговоры с производителем о сроках его поставки, о ценах, то есть оговаривает вопросы, связанные с заключением контракта купли-продажи. Потребитель сообщает производителю о своем желании взять в лизинг указанное оборудование через лизинговую компанию. После достижения договоренности с изготовителем оборудования, потенциальный лизингополучатель обращается в лизинговую компанию, предоставляя ей следующие данные: информацию об оборудовании, которое он хочет приобрести по лизингу, сведения о своем предприятии, сведения о кредитоспособности предприятия, планы финансирования капвложений.

После достижения договоренности с лизинговой компанией, лизингополучатель подписывает с ней договор лизинга и сообщает об этом сам или через лизинговую компанию изготовителю оборудования.

Лизинговая компания и изготовитель оборудования составляют договор купли-продажи необходимого оборудования. При заключении договора купли-продажи, продавцу объекта лизинга должно быть известно, что приобретение изготовленного им оборудования обусловлено лизинговым соглашением, которое либо уже заключено, либо будет заключено покупателем (лизингодателем) и лизингополучателем. Иными словами, он должен быть осведомлен о том, что данное оборудование, по сути, у него приобретает в кредит лизингополучатель, действующий через лизинговую компанию, то есть, в финансовом лизинге друг с другом, одновременно, связаны фактически все три стороны (участники) и любое из возникающих здесь договорных обязательств можно представить как обязательство с участием третьего лица.

После его изготовления объе5кта лизинга, изготовитель предъявляют его лизингополучателю к приемке. Последний подписывает акт приемки, один экземпляр которого, передается лизинговой компании. По общему правилу, лизингодатель не несет ответственности перед лизингополучателем за недостатки поставленного оборудования, или причиненный им пользователю ущерб. Такая ответственность наступает лишь в случаях, когда пользователь доверил лизингодателю выбор поставщика и самого оборудования, либо когда убытки возникли вследствие вмешательства лизингодателя в решение этих вопросов.

Подготовив оборудование к отгрузке, изготовитель выписывает лизинговой компании счет, и выставляет его на оплату, проведя которую лизинговая компания становится собственником объекта лизинга и сохраняет это право в течение всего срока действия лизингового договора. Если во время лизингового срока лизингополучатель объявлен банкротом, объекты лизинга возвращаются лизинговой компании, которая уже сама ищет нового арендатора.

Условия лизингового договора зависят от типа оборудования, срока лизинга, суммы контракта и т.д. Однако во всех случаях в договоре имеется статья, определяющая первоначальный период лизинга, в течение которого ни одна сторона не имеет права аннулировать договор. Обе стороны лизингового договора знают продажную цену оборудования и при его подписании документально обуславливают только лизинговые платежи и порядок их выплат.

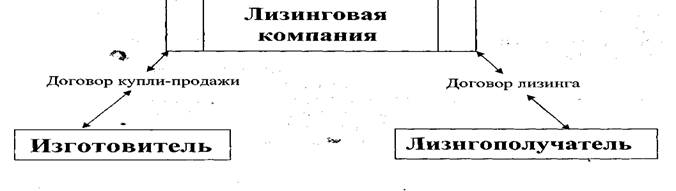

Как правило, лизинг представляет собой трехсторонний комплекс отношений, основу которого составляют два договора: договор купли-продажи на приобретение оборудования лизинговой фирмой и договор лизинга между лизинговой компанией и пользователем.

Условиями договора лизинга являются:

- объект лизинга, его количественные и качественные характеристики;

-контрактная стоимость объекта лизинга;

- обязательства сторон по уплате налоговых и неналоговых платежей, связанных с объектом лизинга;

- цена договора лизинга;

- размеры, способы и периодичность уплаты лизинговых платежей;

- условия поставки объекта лизинга и ответственность поставщика;

- срок действия договора лизинга и обязанности сторон по объекту лизинга по его истечению включая право выкупа;

- условия эксплуатации и технического обслуживания объекта лизинга;

- право собственности на произведенные улучшения в отношении объекта лизинга;

- права и ответственность сторон за невыполнение своих обязательств по договору;

форс-мажорные обстоятельства.

Лизинговые платежи состоят из суммы обычно включающей:

- полное или частичное возмещение инвестиционных расходы лизингодателя;

- амортизационные отчисления;

- оплата за проценты по кредиту, использованному лизингодателем для приобретения объекта лизинга;

- плата за дополнительные услуги лизингодателя (доставка, установка и наладка оборудования, обучение персонала и т.д.);

- предусмотренный в договоре налог на добавленную стоимость;

- страховые взносы, если страхование объекта осуществляется лизингодателем;

- сумма его вознаграждения (дохода).

Расчеты по таким договорам могут осуществляться как в денежной, так и в натуральной формах.

ЛИТЕРАТУРА:

1. М. И. Лещенко, В. Е. Бочков, Ю. Н. Демин, М. М. Ищенко Лизинг в машиностроении Издательство: МГИУ, 2005 г.

2. Е.В. Лукин Лизинг: бухгалтерский учет и налогообложение Издательство: Журнал "Горячая линия бухгалтера", 2006 г.

3. В.А. Шабашев, Е. А. Федулова, А. В. Кошкин Лизинг: основы теории и практики. Учебное пособие Издательство: КноРус, 2004 г.

Похожие работы

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... отраслей (гостиниц, транспортных предприятий, торговли), на сферу деятельности туристского региона, – туристские организации и их структуру, виды туристских организаций и туристические предприятия. При изучении темы № 4: «Экскурсионный менеджмент». Студенты должны обратить особое внимание на роль и особенности менеджмента в сфере экскурсионной деятельности, – деятельность менеджера и его задачи ...

0 комментариев