Навигация

Методические подходы и проблемы построения межотраслевой модели равновесия российской экономики

62635

знаков

0

таблиц

0

изображений

2.2 Методические подходы и проблемы построения межотраслевой модели равновесия российской экономики

Разработка народнохозяйственных балансов, отражающих важнейшие экономические пропорции, – балансов общественного продукта и национального дохода, финансового и платежного балансов государства, балансов денежных доходов и расходов населения, основных фондов, трудовых ресурсов – в интеграции отраслевой и территориальной статистики – одно из важнейших направлений экономических разработок.

Большое значение для построения МОБ имеет экономическое учение о делении общественного продукта по стоимости (c + v + m) и по материально-вещественному составу. Межотраслевые балансы разрабатываются в стоимостном, натуральном и натурально-стоимостном выражении.

Все квадранты межотраслевого баланса в стоимостном выражении органически связаны между собой и в совокупности дают характеристику кругооборота общественного продукта и национального дохода. Межотраслевой баланс в натуральном выражении необходим для разработки производственной программы: анализа использования производственных мощностей, ассортимента и качества продукции; планирования материально-технического обеспечения производства и работы транспорта; разработки норм расхода материальных ресурсов; рационального размещения производства и решения других экономических задач. Несмотря на большую важность межотраслевого баланса в натуральном выражении, на практике разрабатываются преимущественно материальные балансы отдельных видов продукции и нормы расхода материальных ресурсов на производство конкретной продукции.

В методологическом плане межотраслевой баланс в натуральном выражении отличается от межотраслевого баланса в стоимостном выражении в основном уровнем агрегирования видов продукции, образующих «чистую» отрасль и методикой расчета показателей результата производства. Межотраслевой баланс производства и распределения продукции в натуральном выражении отражает межотраслевые связи производства продукции в пределах номенклатуры продуктов, учитываемых балансом.

Межотраслевой баланс в натуральном выражении дает характеристику взаимосвязанной системы материальных балансов, выражающих связи и пропорции между производством и потреблением важнейших видов продукции.

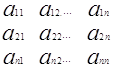

По данным межотраслевого баланса рассчитываются коэффициенты прямых затрат по формуле:

![]() , где:

, где:

![]() – затраты продукции отрасли i на производство продукции

– затраты продукции отрасли i на производство продукции

отрасли j;

![]() – валовая продукция отрасли.

– валовая продукция отрасли.

Коэффициенты прямых затрат, рассчитанные по данным первого квадранта МОБ, отражают производственные материальные затраты. Система коэффициентов прямых материальных затрат в совокупности представляет квадратную матрицу коэффициентов прямых материальных затрат, имеющую вид:

В систему коэффициентов прямых затрат входят рассчитанные аналогичным образом коэффициенты по данным второго и третьего квадрантов. Тогда для показателей второго квадранта

![]()

![]() , где

, где

![]() – конечный продукт i-й отрасли p-го назначения;

– конечный продукт i-й отрасли p-го назначения;

![]() – объем валовой продукции i-й отрасли.

– объем валовой продукции i-й отрасли.

Коэффициенты ![]() , характеризуют долю продукции, использованную на потребление, накопление, возмещение выбытия основных фондов, капремонт, возмещение потерь и обеспечение вывоза.

, характеризуют долю продукции, использованную на потребление, накопление, возмещение выбытия основных фондов, капремонт, возмещение потерь и обеспечение вывоза.

Для показателей третьего квадранта коэффициенты, аналогичные прямым затратам, имеют вид:

![]() , где

, где

![]() – доля l-го элемента условно чистой продукции j-й отрасли;

– доля l-го элемента условно чистой продукции j-й отрасли;

![]() – элементы условно чистой продукции j-й отрасли вида

– элементы условно чистой продукции j-й отрасли вида ![]() в валовой продукции

в валовой продукции ![]() отрасли j.

отрасли j.

Коэффициенты ![]() прямых затрат первого и второго квадрантов характеризуют долю продукции каждой отрасли, использованную на производственное и непроизводственное потребление, или

прямых затрат первого и второго квадрантов характеризуют долю продукции каждой отрасли, использованную на производственное и непроизводственное потребление, или

![]() j = 1, …, n i = 1, …, m

j = 1, …, n i = 1, …, m

Исходя из определения коэффициентов прямых затрат, продукцию каждой отрасли можно выразить:

![]()

i = 1,2,…, n, или в виде системы

![]()

i = 1,2, …, n.

Расчет показателей полных затрат имеет большое значение для планирования национальной экономики. На их основе можно разрабатывать варианты плана производства в связи с его материально-техническим и ресурсным обеспечением.

Межотраслевой баланс по развернутой программе за 1995 г. – первый в отечественной статистике баланс, разработанный по концепции СНС. Важнейшее отличие от зарубежной статистической практики составления межотраслевых балансов состоит в использовании рыночных цен (цены покупателя). В принципе межотраслевой баланс может составляться в трех видах цен: рыночные цены (цены покупателя), основные цены и цены производителей. Межотраслевой баланс в концепции СНС согласно международным стандартам предпочтительно составлять в ценах производителя, т.е. без торгово-транспортной наценки. Это объясняется тем, что в анализе с использованием таблиц «затрат-выпуск» (так за рубежом называется межотраслевой баланс) концентрируется внимание на вопросах технологических связей в процессе производства.[5]

В России межотраслевой баланс (как и в других странах СНГ) составлялся традиционно в ценах покупателей, которые было принято называть ценами конечного использования. Аргументы для такой оценки хорошо известны. Межотраслевой баланс (МОБ) всегда рассматривался, как часть баланса народного хозяйства (БНХ). Более того, методология составления МОБ должна была соответствовать принципам построения БНХ и, в частности, основополагающим идеям по измерению совокупного и чистого материального продукта (соответственно совокупного общественного продукта и национального дохода – в концепции БНХ). А указанные показатели всегда исчислялись в ценах конечного использования, т.е. в ценах покупателей. Оба способа оценки логичны. Решение вопроса о конкретном методе оценки показателей МОБ часто зависит от особенностей используемой информационной базы. Различие в оценке (в ценах производителей либо в ценах покупателей) обусловлено разницей методов отражения торгово-транспортной наценки, налогов и субсидий на продукты.

Схема построения МОБ (также в концепции СНС) в ценах покупателей, которая предусмотрена в России и некоторых других странах СНГ, включает торгово-транспортную наценку дважды:

а) как часть цены на потребляемую продукцию – в первом и втором квадрантах;

б) как торгово-транспортную наценку (на продукты соответствующих отраслей), добавляемую в процессе продвижения продуктов от производителя к потребителю (в первом квадранте).

В связи с необходимостью адаптации международных стандартов к национальной практике оценки показателей МОБ возникает проблема исчисления чистых налогов на продукты (налогов, за исчислением субсидий на продукты) в составе затрат (по третьему квадранту). В отличие от МОБ (цены производителей) схема МОБ в ценах покупателей должна предусмотреть равенство суммы валовой добавленной стоимости общей величины валового внутреннего продукта. В этих целях для увязки данных о созданных ресурсах и об использовании ресурсов должна быть расчетно определена величина налога на добавленную стоимость (НДС). Для этого необходимо выделить НДС из покупной цены товаров и услуг, использование которых показывается в первом и во втором квадрантах межотраслевого баланса, и распределить по соответствующим отраслям (в третьем квадранте).

Специалистами в области сводных расчетов предлагается определенная процедура расчетов. Сначала, имея данные о выпуске продукции в ценах производителей и ставках НДС исчисляется величина НДС на облагаемую им продукцию, информация о выпуске продукции в ценах производителей «привязывается» к отраслевой номенклатуре МОБ, и рассчитывается среднеотраслевая ставка НДС в покупной цене (путем деления размеров НДС на величину выпуска в ценах покупателей).

Следующий этап состоит в определении круга товаров и услуг в первом и во втором квадрантах МОБ, которые учтены в покупных ценах с включением НДС. Из первого квадранта берутся данные о затратах (по колонкам) отраслей, оказывающих нерыночные услуги или производящих рыночную продукцию, но не облагаемую НДС. Из второго квадранта берутся в полном объеме данные о затратах (по колонкам) на: конечное потребление домашними хозяйствами, экспорт в страны ближнего зарубежья. Кроме того, если национальная практика учета предусматривает НДС в покупной цене основных фондов и материальных оборотных средств, то рассматриваются затраты на формирование основных и оборотных фондов.

Общая сумма НДС, полученная на основе изложенного подхода, координируется с величиной НДС, уплаченной в бюджет. Заключительная операция расчетов состоит в том, что данные о затратах на производство товаров и услуг (для каждой отрасли), учтенных в покупных ценах с включением НДС в составе первого и второго квадрантов, суммируются, и по среднеотраслевой ставке НДС в покупной цене определяется размер НДС, который показывается в третьем квадранте по соответствующей отрасли.

Существенное отличие в разработке российского МОБ СНС по развернутой программе от международного опыта состоит в формировании информационной базы. Единовременные обследования, как и раньше, носили комбинированный характер. Сплошные обследования по широкому кругу отраслей сочетались с несплошными экспертными оценками и дорасчетами. Формы единовременного учета предусматривали разработку данных непосредственно по «чистым» отраслям. Использование зарубежной практики в технологии сбора данных для МОБ возможно в процессе организации периодических и строго регламентированных экономических переписей.

В соответствии с концепцией СНС для составления таблицы «затраты-выпуск» исходными разработками являются: а) первичные базовые таблицы, содержащие данные о затратах на производство продукции, и б) агрегированные таблицы товарных потоков, содержащие данные о выпуске продукции.

Процесс составления таблицы «затраты-выпуск» включает три этапа. На первом этапе с большой степенью дифференциации (порядка 3000 видов товаров и услуг) рассчитывается объем производства отечественной продукции и импорта. Эти данные заносятся в строки или графы (по строкам – по методу выпуска, по графам – по методу затрат). На втором этапе на основе подробных данных о структуре промежуточного потребления и компонентах валовой добавленной стоимости все затраты подразделяются по отдельным отраслям (составляется базовая таблица затрат). Так как данные о видах затрат имеются по «хозяйственным» отраслям их пересчет для «чистых» отраслей производится с помощью «переводной модели». При этом используется вторая базовая таблица – таблица выпуска, в которой вся продукция «хозяйственных» отраслей подразделяется на виды.

«Переводная модель» основывается на допущении о том, что для производства одних и тех же продуктов, независимо от того, в какой отрасли оно осуществляется, используется идентичная технология, приводящая к одинаковой структуре затрат. Технология реализации «переводной модели» состоит в том, что из затрат каждой «хозяйственной» отрасли выделяются затраты, необходимые для производства непрофильной продукции, а к оставшимся затратам применительно к основному виду деятельности соответствующей отрасли добавляются затраты других отраслей, связанные с производством продукции, относящейся к основному виду деятельности рассматриваемой отрасли. В результате получают структуру затрат «чистых» отраслей, в которых производится однородная продукция. Для подобных расчетов используются специальные методы матричной алгебры.

По методу выпуска составляются таблицы товарных потоков. Используется детальная группировка данных о производстве и импорте, которые на базе имеющейся информации распределяются по рассматриваемым «чистым» отраслям и по категориям конечного использования. В отличие от метода затрат здесь нет необходимости использовать «переводную модель», так как расчеты с самого начала ведутся в группировке по видам товаров и услуг и «чистым» отраслям.

В результате получают таблицу «затраты-выпуск» в группировке по видам товаров и услуг и «чистым» отраслям. Для расчета промежуточного потребления используются два метода. Основные преимущества использования двух методов формирования информационных массивов при разработке первого квадранта межотраслевого баланса состоят в том, что в процессе согласования итоговых данных обоих методов могут быть выявлены неточности и погрешности.

Однако степень точности расчетов таблицы «затраты-выпуск» уступает достоверности исчисления валового внутреннего продукта. Поэтому недостатки статистических данных о структуре затрат, особенно в сфере услуг, восполняются с помощью экспертных оценок.

Заключение

В заключение работы можно сделать следующие выводы.

Научный инструмент, в наибольшей степени приспособленный для анализа функционирования и развития крупных экономических систем, – это модель. Модельный подход сегодня может считаться практически незаменимым средством систематического изучения функционирования современной экономики, поиска потенциальных и фактических источников нарушения развития национальной экономики и определения путей и средств их устранения.

Межотраслевой баланс в концепции системы национальных счетов (МОБ СНС) – важный вид балансовых построений. Являясь дальнейшим развитием и детализацией счета производства и счета образования доходов СНС. МОБ СНС – информационно-методологическая база анализа взаимосвязей между отраслями национальной экономики, выявление важнейших экономических пропорций и структурных сдвигов. Особенности экономико-математической модели, встроенной в методологию его составления, позволяют решать широкий спектр аналитических задач в области эффективности общественного производства, ценообразования, факторов экономического роста, а также в области прогнозирования макроэкономических характеристик.

Разработка народнохозяйственных балансов, отражающих важнейшие экономические пропорции, – балансов общественного продукта и национального дохода, финансового и платежного балансов государства, балансов денежных доходов и расходов населения, основных фондов, трудовых ресурсов – в интеграции отраслевой и территориальной статистики – одно из важнейших направлений экономических разработок.

В связи с решением задач общественного производства и распределения продукции, совершенствования хозяйственного механизма важное место принадлежит комплексному экономико-статистическому анализу межотраслевых и межрегиональных связей отраслей народного хозяйства.

Межотраслевой баланс производства и распределения продукции представляет собой статистические разработки особого рода в связи с тем, что в нем наиболее полно и подробно воплощены идеи экономической теории – теории воспроизводства. Благодаря этому межотраслевой баланс позволяет научно обоснованно, подробно и всесторонне отображать результаты расширенного воспроизводства в единстве стадий кругооборота общественного продукта и национального дохода, важнейшие экономические пропорции и межотраслевые связи в народном хозяйстве, а также выявлять и исследовать структурные сдвиги, издержки производства по каждой отрасли и т.д.

Результаты разработок межотраслевых балансов позволяют целенаправленно и активно воздействовать на экономические процессы воспроизводства с помощью механизма цен, финансов, системы материально-технического обеспечения и торговли, совершенствования организации труда и управления производством.

Список литературы

1. Конституция Российской Федерации // www.constitution.ru

2. Гражданский кодекс Российской Федерации: Часть I, II, III, IV (ред. от 27.12.2009) // www.consultant.ru

3. Налоговый кодекс Российской Федерации (Часть I) от 31.07.1998 №146-ФЗ (ред. от 29.12.2009; с изм. и доп., вступившими в силу с 29.01.2010) // www.consultant.ru

4. Налоговый кодекс Российской Федерации (Часть II) от 05.08.2000 №117-ФЗ (ред. от 27.12.2009; с изм. и доп., вступившими в силу с 29.01.2010) www.consultant.ru

5. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 27.12.2009) // www.consultant.ru

6. Федеральный закон от 20.07.1995 №115-ФЗ (с изм. от 09.07.1999) «О государственном прогнозировании и программах социально-экономического развития Российской Федерации» // www.consultant.ru

7. Брыкин А., Шумаев В. Логистическая концепция государственного регулирования // Экономист. – 2009. – №2.

8. Гилбоа И., Постлуэйт Э., Шмайдлер Д. Вероятность и неопределенность в экономическом моделировании // Вопросы экономики. – 2009. – №10.

9. Голанд Ю. Неоконченный кризис // Эксперт. – 2009. – №1.

10. Григорьев Л., Салихов М. Финансовый кризис-2008: вхождение в мировую рецессию // Вопросы экономики. – 2008. – №12.

11. Грицюк Т.В. Государственное регулирование экономики: теория и практика – М.: Издательство РДЛ, 2004.

12. Ершов М. Как обеспечить стабильное развитие в условиях финансовой нестабильности // Вопросы экономики. – 2007. – №12.

13. Иванченко В., Иванченко В. Инновационно-структурированное воспроизводство и государство // Экономист. – 2010. – №1.

14. Клюкин П. «Экономическая таблица» В. Леонтьева // Экономист. – 2009. – №8.

15. Косарев А.Е. Анализ и прогнозирование на основе национальных счетов и платежного баланса: развитие методов. – М.: Росстат, 2005.

16. Кудрин А. Мировой финансовый кризис и его влияние на Россию // Вопросы экономики. – 2009. – №1.

17. Курс социально-экономической статистики / Под ред. М.Г. Назарова. – М.: Омега-Л, 2006.

18. Кучуков Р. Модернизация экономики: проблемы, задачи // Экономист. – 2010. – №1.

19. Леонтьев В. Количественные соотношения затрат и выпуска в экономической системе США // Экономист. – 2009. – №8.

20. Лисин В.С. Узяков М.Н. Отрасль в системе межотраслевых связей: возможности анализа и прогнозирования. – М.: ТЕИС, 2002.

21. Макроэкономика / Под ред. Хубиева К.А. – М.: Экономический факультет МГУ, ТЕИС, 2004.

22. Мониторинг социально-экономического развития Российской Федерации, 2008 г. / Минэкономразвития и торговли РФ // www.economy.gov.ru

23. Национальные счета России 2001–2008 годах. – М.: Росстат, 2009.

24. Поспелов И. Моделирование российской экономики в условиях кризиса // Вопросы экономики. – 2009. – №11.

25. Регионы России. Социально-экономические показатели-2008 г. //www.gks.ru

26. Система таблиц «Затраты-Выпуск» России за 2007 г. – М.: Росстат, 2008.

27. Соколин В.Л., Симчера В.М. История становления и развития балансовых работ в России. – М.: Росстат, 2006.

28. Социально-экономическое положение России. – М.: Росстат, 2009.

29. Фролов И. Размышления о применении экономической теории в прикладных социально-экономических исследованиях // Вопросы экономики. – 2009. – №12.

30. Шараев Ю.В. Теория экономического роста. – М.: ГУ ВШЭ, 2006.

31. Шаститко А. и др. Структурные альтернативы социально-экономического развития России // Вопросы экономики. – 2008. – №1.

[1] Охотников И.В. Моделирование как метод познания // Экономическая теория: истоки и перспективы. – М.: Экономический факультет МГУ, ТЕИС, 2006, С. 158.

[2] См. например: Охотников И.В. Методология системного мышления и её применение в экономическом анализе // Хозяйственные системы в современном мире / Под ред. Т.М. Степанян. – М.: МАКС Пресс, 2009, С. 42-47.

[3] См. например: Национальные счета России 2001-2008 годах. – М.: Росстат, 2009.

[4] Макроэкономика / Учеб. Под ред. Хубиева К.А. – М.: Экономический факультет МГУ, ТЕИС, 2004, С. 44.

[5] См. например: Соколин В.Л., Симчера В.М. История становления и развития балансовых работ в России. – М.: Росстат, 2006.

Похожие работы

... металлов; - слабо развито производство товаров и услуг, которое способно составить конкуренцию на международных и мировых рынках. 3. Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева" 3.1 Достоинства и недостатки СНС 1. Одним из основных достоинств СНС, является единство системы статистических показателей экономической деятельности и ее ...

... проблемы трудовой мотивации, поскольку из года в год снижается доля оплаты труда и растет доля налогов на производство и импорт (табл. 3). Разрабатываемая Госкомстатом РФ система национальных счетов предусматривает общее взаимосвязанное описание экономического процесса по экономике в целом и по секторам и дает возможность анализа воспроизводства. Распределение первичных доходов показывает, как ...

... деятельности отдельных хозяйствующих субъектов, отраслей и секторов экономики; представляет собой разность межу промежуточным продуктом и промежуточным потреблением. Формирование добавленной стоимости в системе национальных счетов и межотраслевого баланса по основным компонентам в разных видах оценки схематически можно представить следующим образом: 1. оплата труда + прибыль = добавленная ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

0 комментариев